UP

.pdfЗамечания. 1. Дополнительная премия за инвестирование в малый бизнес учитывается тогда, когда количество занятых не превышает предельное для малого бизнеса количество занятых (200 человек).

2.Премия за страновой риск вводится в расчет только при оценки ставки дисконта применительно к иностранным инвесторам. Для отечественных инвесторов уровень странового риска неявным образом отображен в повышенном уровне рыночной премии за риск и в увеличенном уровне номинальной безрисковой процентной ставки.

3.В некоторых ситуациях в качестве безрисковой нормы дохода нельзя рассматривать рыночную ставку государственных облигаций (например, при нестабилизировавшейся инфляции) и трудно прогнозировать на этот срок среднюю ожидаемую доход-

ность, то для определения ставки Rf используют формулу Фишера, которая позволяет выразить норму безрискового дохода с рубля инвестиций серез реальную ставку безрискового дохода r и инфляционные ожидания s:

Rf = r + s + rs.

4. S1 и S2 могут назначаться (экспертно) в интервале прибл. до 5/6 наблюдающейся в стране инвестирования безрисковой ставки процента Rf.

Норма дохода (ставка дисконта) должна определяться согласно модели оценки капитальных активов. Номинальная безрисковая ставка дохода Rf при этом может быть вычислена по формуле (Фишера): Rf = r + s + r · s = 0,03 + 0,10 + 0,03 · 0,10 = 0,133.

Коэффициент как мера относительного размера колеблемости дохода с рубля, вложенного в оцениваемый бизнес по сравнению с колеблемостью дохода с рубля вложений в любой бизнес на фондовом рынке в целом может быть определен отношением амплитуды колебаний за прошедший период доходности с акций компании к амплитуде колебаний среднерыночной доходности на всем фондовом рынке, т.е. = 5% / 2% = 2,5.

В итоге, искомая норма дохода согласно модели оценки капитальных активов оказывается равной:

R = Rf + (Rm – Rf) + S1 + S2 + C = 0,133 + 2,5(0,20 – 0,133) + (5/6) · 0,133 = 0,411 (41,1%)

Замечание. Таким образом, из дополнительных премий задействована только поправка на закрытый характер оцениваемой компании.

3. Рассчитать для фирмы А показатель денежного потока на основе данных отчетов о прибыли и убытках, движении средств, а также с учетом изменения баланса предприя-

тия (в руб.): |

|

Поступления по контрактам на реализацию продукции: |

|

реализация с оплатой по факту поставки |

300 000 |

реализация с оплатой в рассрочку |

100 000 |

авансы и предоплата |

175 000 |

Итого поступления по контрактам на реализацию продукции |

575 000 |

Чистая прибыль |

85 000 |

Себестоимость реализованной продукции |

310 000 |

Накладные расходы |

75 000 |

Износ |

160 000 |

Налоги |

155 000 |

Проценты за кредит |

38 345 |

Увеличение задолженности по балансу |

280 000 |

Вновь приобретенные активы, поставленные на баланс |

205 000 |

31

Решение

Денежным потоком является сальдо между поступлениями (со знаком «плюс») и платежами (со знаком «минус») предприятия.

Поступлениями в исходных данных являются: 1) поступления от реализации продукции, 2) поступления новых кредитных средств (увеличение задолженности). Сумма этих поступлений равна: 575 000 + 280 000 = 855 000 руб.

Показатель чистой прибыли в исходных данных является промежуточным и не соответствует какому-либо конкретному поступлению средств.

Реальные платежи (на указанные суммы) делались по следующим позициям: себестоимость реализованной продукции (прямые затраты), накладные расходы, налоги, проценты за кредит, вновь приобретенные активы, поставленные на баланс. Отчисления на износ не являются платежом, т.к. эти средства с предприятия не уходят.

Сумма платежей: 310 000 + 75 000 + 155 000 + 38 345 + 205 000 = 783 345 (руб.).

Сальдо поступлений и платежей (денежный поток) за период равно:

855 000 – 783 345 = 71 655 руб.

4. Оценить долгосрочный бизнес, способный приносить следующие денежные потоки:

вближайшие 15 месяцев с надежностью (по месяцам, в д.е.): 80, 85, 90, 95, 100,

100, 100, 100, 100, 100, 110, 110, 100, 90, 85;

вдальнейшем (точно прогнозировать невозможно) – примерно по столько же в течение неопределенно длительного периода времени.

Учитывающая риски бизнеса рекомендуемая ставка дисконта (получена согласно модели оценки капитальных активов) – 72% годовых.

Оценку произвести применительно к двум предположениям: 1) бизнес удастся вести 15 месяцев; 2) бизнес удастся осуществлять в течение неопределенно длительного периода времени (он будет оставаться выгодным неопределенно долго).

Решение.

Месячная ставка дисконта равна 72% : 12 = 6%.

1)для 15 месяцев – оценка может быть произведена:

–обычным способом суммирования текущих стоимостей переменных будущих денежных потоков ДПt по ставке дисконта i;

–методом капитализации ограниченного во времени среднеожидаемого денежного потока Аср

2)оценка рассматриваемого бизнеса рассматривается методом капитализации постоянного (на уровне среднеожидаемого) денежного потока, получаемого в течение неопределенно длительного времени.

По стандартной в доходном подходе к ОБ формулы для определения его остаточной

n |

ДПt |

|

2 |

|

3 |

|

4 |

|

стоимости: Ц = |

|

= 80 / (1 + 0,06) + 85/(1+0,06) + 90/(1+0,06) |

|

+ 95/(1+0,06) |

|

+ |

||

(1 i )t |

|

|

||||||

t 1 |

|

|

|

|

|

|

|

|

+ 100/(1+0,06)5 + |

100/(1+0,06)6 |

+ 100/(1+0,06)7 + 100/(1+0,06)8 |

+ |

|

100/(1+0,06)9 |

|

+ |

|

+ 100/1,0610+ 110/1,0611+ 110/1,0612+ 110/1,0613 + 90/1,0614 + 85/1,0615 = 927,0 (д.е.)

Капитализация постоянного дохода за 15 месяцев по модели Инвуда предполагает, что в качестве этого условно-постоянного дохода должен быть взять средний в месяц из ожидаемых по 15 ближайшим месяцам денежных потоков:

Аср = (80+85+90+95+100+100+100+100+100+100+110+110+100+90+85)/15 = 96,33 (д.е.)

32

По модели Инвуда в коэффициенте капитализации ограниченного во времени постоянного дохода и норма текущего дохода, и норма возврата капитала основывается на учитывающей риски бизнеса месячной ставке дисконта i = 0,06. По модели Инвуда имеем:

PVост = Ц = |

|

|

A |

|

, где |

|

|

|

cp |

||||

|

|

|

|

|||

|

i |

|

1 |

|

||

|

S |

(n,i) |

|

|||

|

|

|

|

|||

|

|

|

n |

|

|

|

и PVост = Ц = |

|

|

96,33 |

|||

0,06 0,043 |

||||||

|

|

|||||

|

|

1 |

= |

i |

|

|

S |

|

(n,i) |

(1 i) |

n |

1 |

|

|

|

|||||

n |

|

|

||||

|

|

|

|

|

|

|

= 935,0 (д.е.) |

|

|

||||

=

0,06 |

|

15 |

1 |

(1 0,06) |

= 0,043

Оценка рассматриваемого бизнеса методом капитализации постоянного дохода методом капитализации постоянного дохода (на уровне среднемесячного денежного потока Аср = 96,33 д.е.), если принять, что этот доход можно получать неопределенно длительный период, равна:

ЦП = PVост =

Acp

i

=96,33 = 1 605,5 (д.е.)

0,06

5. Какую максимальную цену можно ожидать за предприятие в настоящий момент, если в его бизнес-плане, составленном для выхода из кризисного состояния, намечается, что через 4 года (длительность прогнозного периода) денежный поток предприятия выйдет на уровень 100 000 руб. при выявлении уже начиная с перехода от второго к третьему году прогнозного периода стабильного темпа прироста в 3%. Бизнес предприятия является долгосрочным. Указать время его окончания невозможно. Рекомендуемая ставка дисконта – 25%.

Решение

1. Модель Гордона: прогнозная остаточная стоимость предприятия на конец 4-го года равна (на основе величины денежного потока, планируемого на пятый год, который является первым годом, когда все заработанные предприятием средства могут быть с него изъяты новым владельцем, покупающим предприятие по цене Ц4 в течение 4-го года):

Ц4 = СF(t+1) (1 + g) / (i – g) = 100 (1 + 0,03) / (0,25 – 0,03) = 468 181,8 (руб.).

2. Текущий эквивалент этой величины (текущая стоимость данного дохода, возможного от перепродажи предприятия через четыре года), который и является максимально допустимой ценой Ц0 за предприятие в настоящее время для инвестора, собирающегося его перепродать через 4 года, представляет собой результат дисконтирования вероятной цены Ц4 на 4 года «назад»:

Ц0 = 468 181,8 / (1 + 0,25)4 = 192 667,0 (руб.)

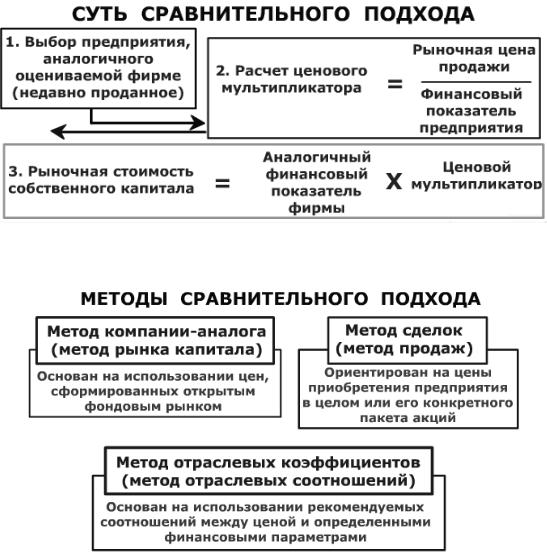

2.3. Сравнительный подход к оценке бизнеса

2.3.1. Общая характеристика сравнительного подхода

Особенность сравнительного подхода – ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям, с другой стороны, на фактически достигнутые финансовые результаты.

33

Данный метод основан на принципе замещения – покупатель не купит объект, если его стоимость превышает затраты на приобретение аналогичного предприятия обладающего такой же полезностью.

Базовые положения сравнительного подхода:

1)оценщик использует в качестве ориентира реально сформированные рынком цены на сходные предприятия, либо их акции. В этом случае цена купли-продажи предприятия в целом или одной акции более полно учитывает многочисленные факторы, влияющие на величину стоимости собственного капитала предприятия. (соотношение спроса и предложения на данный вид бизнеса, уровень риска, перспективы развития отрасли, конкретные особенности предприятия и т.п.).

2)сравнительный подход базируется на принципе альтернативных инвестиций. Производственные, технологические и другие особенности конкретного бизнеса интересуют инвестора только с позиции перспектив получения дохода. При адекватном уровне риска и свободном размещении инвестиций это обеспечивает выравнивание рыноч-

ных цен.

3)цена предприятия отражает его производственные и финансовые возможности, положение на рынке, перспективы развития. Следовательно, в сходных предпри-

ятиях должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, такими как прибыль, дивидендные выплаты, объем реализации, балансовая стоимость собственного капитала. Отличительной чертой этих финансовых параметров является их определяющая роль в формировании дохода, получаемого инвестором.

Достоинства метода |

Недостатки метода |

Ориентация на фактические це- |

Метод игнорирует перспективы разви- |

ны купли-продажи сходных предпри- |

тия предприятия в будущем, так как базой для |

ятий. Цена определяется рынком и |

расчета являются достигнутые в прошлом фи- |

ограничена только корректировками, |

нансовые результаты. |

обеспечивающими сопоставимость |

Оценка возможна только при наличии |

аналога с оцениваемым объектом. |

разносторонней финансовой информации не |

Подход базируется на ретро- |

только по оцениваемому предприятию, но и |

информации, т.е. отражает фактиче- |

по большому числу сходных фирм-аналогов. |

ски достигнутые предприятием ре- |

Получение дополнительной информации от |

зультаты производственно- |

предприятий-аналогов является достаточно |

финансовой деятельности (доходный |

сложным и дорогостоящим процессом. |

подход ориентирован на прогнозы от- |

Необходимость в сложных корректи- |

носительно будущих доходов). |

ровках, внесении поправок в итоговую вели- |

Реальное отражение спроса и |

чину и промежуточные расчеты, требующие |

предложения на данный объект инве- |

серьезного обоснования, так как на практике |

стирования, поскольку цена фактиче- |

не существует абсолютно одинаковых пред- |

ски совершенной сделки наиболее ин- |

приятий, и необходимо выявить эти различия |

тегрально учитывает ситуацию на |

и определить пути их нивелирования в про- |

рынке. |

цессе определения итоговой величины стои- |

|

мости. |

34

Условия использования сравнительного подхода

–Наличие активного финансового рынка (подход предполагает использование данных о фактически совершенных сделках)

–Открытость рынка или доступность финансовой информации

–Наличие специальных служб, накапливающих ценовую и финансовую информацию

Выбор метода в сравнительном подходе зависит от целей, объекта и конкретных условий оценки.

В чистом виде метод компании-аналога используется для оценки миноритарного (неконтрольного) пакета акций.

Наиболее оптимальная сфера метода сделок – оценка всего капитала либо контрольного пакета акций.

Различие в технологии применения метода компании-аналога и метода сделок заключается только в типе исходной ценовой информации: либо цена 1 акции, не дающей никаких элементов контроля, либо цена контрольного пакета, включающая премию за элементы контроля.

Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений за соотношением между ценой собственного капитала предприятия и его важнейшими производственно-финансовыми показателями. Для метода отраслевых коэффициентов необходима информация, накопленная за период достаточно длительного наблюдения в условиях относительно стабильного рынка.

35

Пример. Оценить предприятие, получившее в последнем финансовом году чистую прибыль в размере 100 тыс. руб. Аналитик располагает достоверной информацией о том, что недавно была продана сходная компания за 3000 тыс. руб., ее чистая прибыль за аналогичный период составила 300 тыс. руб.

1.Соотношение рыночной цены и чистой прибыли для компании-аналога составляет: 3

000: 300 = 10.

2.Стоимость оцениваемой компании: 100 · 10 = 1 000 тыс. руб.

Метод предполагает внесение достаточно сложных корректировок для обеспечения максимальной сопоставимости оцениваемой компании с аналогами, а также обоснованное определение приоритетных критериев сопоставимости, исходя из конкретных условий, целей оценки, качества информации.

I этап. II этап. III этап. IV этап.

V этап.

VI этап.

VII этап.

Основные этапы оценки предприятия методом компании-аналога

Сбор необходимой информации.

Составление списка аналогичных предприятий. Финансовый анализ.

Расчет ценовых мультипликаторов.

Выбор величины мультипликатора, которую целесообразно применить к оцениваемой компании.

Определение итоговой величины стоимости методом взвешивания промежуточных результатов.

Внесение итоговых корректировок.

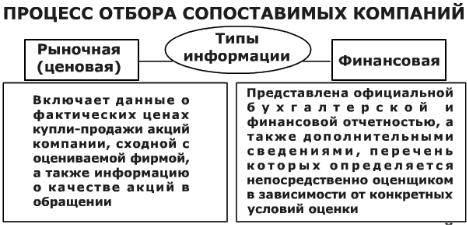

2.3.2. Основные принципы отбора предприятий-аналогов

Финансовая информация должна быть представлена отчетностью за текущий год и предшествующий период. Ретро-информация собирается обычно за 5 лет. Однако этот период может быть изменен, если условия деятельности предприятия будут существенно отличаться от тех, в которых оно работает на момент оценки.

Дополнительная финансовая информация позволяет определить степень сходства аналогов с оцениваемой компанией. На ее основе оценщик может провести необходимые корректировки, устраняющие различия в финансовых и производственных параметрах, методах ведения учета и составления отчетности, выявить излишек или недостаток собственного оборотного капитала, наличие нефункционирующих активов, внести поправки на экстраординарные события и т. д.

36

Этапы отбора сопоставимых компаний

1)определяется первоначальный круг, в который входит максимально возможное число предприятий, сходных с оцениваемой фирмой. Поиск таких компаний начинается

сосновных конкурентов и списка слившихся и приобретенных компаний за последний год.

2)составляется список «кандидатов», для чего необходим сбор информации непосредственно на предприятиях-аналогах.

Критерии отбора должны соответствовать важнейшим характеристикам фирм. Если аналог отвечает всем критериям, то он может использоваться на последующих этапах оценки.

3)составляется окончательный список аналогов, основанный на тщательном анализе дополнительно полученной информации. На этом этапе аналитик ужесточает критерии сопоставимости и оценивает такие факторы как уровень диверсификации производства, положение на рынке, характер конкуренции и т. д.

В окончательный список должно входить не менее 3-5 компаний.

Отраслевое сходство

Уровень диверсификации производства. Если какое-либо предприятие выпускает один вид продукта или какой-то товар существенно доминирует в производстве и обеспечивает 85% общей прибыли, а в сравнимой компании рассматриваемый продукт дает не более 20% от общей массы прибыли, то такие компании не являются для оценщика сопоставимыми;

37

Возможность перепрофилирования производства и заменимость производимых про-

дуктов. Если технологическое оборудование одного предприятия обеспечивает производство только одного продукта, а аналог выпускает сходный продукт на оборудовании, которое может обеспечить производства разных товаров, то предприятия не одинаково прореагируют на изменение ситуации на рынке;

Зависимость результатов деятельности от одних и тех же экономических факто-

ров. Стоимость капитала строительных компаний, работающих в районах массового строительства и в отдаленных экономических районах, будет существенно отличаться при достаточном сходстве других критериев, таких как численность работающих, состав парка строительных машин и механизмов.

Стадия экономического развития оцениваемой компании и аналогов. Компания, функционирующая достаточно долго, имеет преимущества и дополнительную прибыль за счет стабильного функционирования, хорошей клиентуры и поставщиков сырья и т. д.

Размер Оценка размера компании определяется степенью капитализации, численностью пер-

сонала, объемом реализованной продукции и услуг, объемом прибыли, числом филиалов и т.п. Однако необходимо в первую очередь учитывать факторы, обеспечивающие величину прибыли:

Географическая диверсификация – крупные компании обычно имеют более разветвленную сеть потребителей своей продукции, тем самым уменьшается риск нестабильности объемов продаж;

Количественные скидки – крупные компании имеют в некоторых случаях значительные скидки, коэффициент использования оборудования в крупных компаниях лучше. Поэтому мультипликатор, рассчитанный для открытой компании, должен быть скорректирован и понижен для оценки закрытой компании;

Ценовые различия по сходным товарам – крупные компании зачастую имеют воз-

можность устанавливать более высокие цены, так как потребитель предпочитает приобретать товар у хорошо зарекомендовавших себя фирм, оплачивая, по сути, товарный знак, гарантирующий качество. В конечном счете, данный фактор оказывает влияние на уровень выручки от реализации и величину ценового мультипликатора.

Проблемы использования зарубежных компаний в качестве аналогов

–Несопоставимость объемов реализации зарубежных и отечественных компаний.

–Различие в условиях хозяйствования российских и зарубежных компаний, что требует внесения поправок на страновой риск и трансформацию бухгалтерской отчетности.

–Неразвитость российского фондового рынка и др. причины "недооцененности" российских компаний на отечественном рынке. Результаты, полученные по зарубежным аналогам, как правило, превышают стоимость по отечественным компаниям в несколько раз.

Итоговый список должен включать не менее трех аналогичных компаний. Оценщик может использовать зарубежные компании в качестве аналогов, если уровень производства сходен с оцениваемым российским предприятием, и можно трансформировать отчетность и скорректировать расчетную величину ценового мультипликатора с учетом странового риска.

38

Финансовый анализ является важнейшим компонентом определения сопоставимости аналогичных компаний с оцениваемым предприятием. Анализируются балансы, отчеты о прибылях и убытках, дополнительная информация, рассчитываются финансовые коэффициенты.

По результатам финансового анализа составляется так называемая «Сводная таблица финансовых коэффициентов», в которой должна отражаться информация о наиболее важных финансовых коэффициентах (доля чистой прибыли в выручке от реализации, доля собственного капитала в суммарных источниках финансирования фирмы, коэффициенты ликвидности, коэффициенты оборачиваемости активов и т.п.), а также средние показатели (среднее арифметическое по коэффициенту, медиану...). Кроме того, важно определить место, занимаемое оцениваемой компанией среди отобранных аналогов по каждому из представленных показателей. Совокупность занимаемых мест служит основой для определения итогового рейтинга оцениваемой фирмы.

2.3.3. Ценовые мультипликаторы

Ценовой мультипликатор – это коэффициент, отражающий соотношение между рыночной ценой предприятия и каким-либо его показателем, характеризующим результаты производственной и финансовой деятельности. В качестве таких показателей можно использовать прибыль, денежный поток, дивидендные выплаты, выручку от реализации и др.

Ценовой мультипликатор рассчитывается по всем аналогичным предприятиям.

Для оценки рыночной стоимости оцениваемой компании выбранная аналитиком величина ценового мультипликатора используется как множитель к ее аналогичному показателю.

Расчет ценового мультипликатора

1.Определение величины капитализации или рыночной стоимости собственного капитала компании-аналога (рыночная цена акции аналогичной компании умножается на число акций) – значение числителя в формуле.

Цена акции берется на последнюю дату, предшествующую дате оценки, либо она представляет среднюю величину между максимальной и минимальной ценой за последний месяц.

2.Вычисление необходимых финансовыч показателей: прибыль, выручку от реализации, стоимость чистых активов и другие – величина знаменателя. В этом качестве может выступать показатель финансовых результатов либо за последний отчетный год, либо за последние 12 месяцев, либо средняя величина за несколько лет, предшествующих дате оценки.

Типы ценовых мультипликаторов: интервальные и моментные. Интервальные:

1.Цена/прибыль,

2.Цена/денежный поток,

3.Цена/ дивидендные выплаты,

4.Цена/выручка от реализации.

5.Цена/физический объем

39

Моментные:

1.Цена/балансовая стоимость,

2.Цена/ чистая стоимость активов.

При расчете интервальных ценовых мультипликаторов необходимо рассчитать среднее число акций в обращении за такой же период, какой использовался при определении конкретного показателя. Например, если чистая прибыль рассчитывалась как средняя величина за три последних года, то необходимо рассчитать среднее число акций в обращении за те же годы.

Порядок расчета, сфера и условия применения ценовых мультипликаторов

Мультипликаторы «цена/прибыль», « цена/денежный поток»

Данные мультипликаторы являются самым распространенным способом оценки, т.к. информация о прибыли оцениваемой компании и предприятий-аналогов является наиболее доступной. Для расчета мультипликатора может использоваться любой показатель прибыли. Основное требование – полная идентичность используемого показателя для аналога и оцениваемой фирмы, т. е. мультипликатор, исчисленный на основе прибыли до уплаты налогов нельзя применять к прибыли до уплаты процентов и налогов.

В качестве базы для расчета мультипликатора можно использовать как сумму прибыли, полученную в последний год перед датой оценки, так и среднегодовую величину прибыли, исчисленную за последние пять лет. Оценочный период может быть увеличен или уменьшен в зависимости от имеющейся информации и наличия ситуаций, искажающих основную тенденцию в динамике прибыли.

Однако, существуют экономические критерии, обосновывающие степень надежности и объективности того или иного мультипликатора.

Например, крупные предприятия лучше оценивать на основе чистой прибыли. Мелкие компании – на основе прибыли до уплаты налогов (устраняется влияние различий в налогообложении). Мультипликатор «Цена/денежный поток» предпочтителен при оценке предприятий, в активах которых преобладает недвижимость. Если предприятие имеет достаточно высокий удельный вес активов, более объективный результат даст использование мультипликатора «Цена/прибыль».

В случае убыточности, незначительной величины прибыли, несоответствия фактического полезного срока службы основных фондов предприятия периоду амортизации, принятому в финансовом учете, применяется обычно мультипликатор «Цена/денежный поток».

Мультипликатор «Цена/дивиденды»

Данный мультипликатор может рассчитываться как на базе фактически выплаченных дивидендов, так и на основе потенциальных дивидендных выплат (типичные дивидендные выплаты, рассчитанные по группе сходных предприятий на основе сравнения их фактических дивидендных выплат и чистой прибыли).

Мультипликатор «Цена/дивиденды» на практике используется редко, так как порядок выплаты дохода инвесторам в открытых и закрытых компаниях существенно различается. В закрытых обществах собственники могут получать денежную выгоду в виде различных выплат, снижения арендной платы и т. д.

Мультипликатор «Цена/дивиденды» целесообразно использовать, если

– дивиденды выплачиваются достаточно стабильно, как в аналогах, так и в оцениваемой компании

40