UP

.pdfСхема выбора наилучшего способа расчета коэффициента

(а)

где t = 1, 2, ..., k – номера месяцев (кварталов, лет), составляющих ретроспективный период;

yt – доходность инвестируемого объекта (ценных бумаг компании или отрасли в отдельных t-х месяцах (кварталах, годах) ретроспективного периода;

Rm |

– средние доходности или средние рентабельности по отраслям в периоды t; |

|

t |

|

|

y , |

Rm |

– соответственно средние величины показателей yt и Rm за ретроспективный |

|

|

t |

период.

(б)

где I pt – индексы изменения цен на продукцию инвестируемой отрасли в отдельных ме-

сяцах (кварталах, годах) ретроспективного периода (t = 1,2,..., k) St – индекс инфляции за те же периоды;

I p и S – соответственно средние за месяц (квартал, год) индексы изменения цен на

продукцию инвестируемой отрасли и инфляции (в течение всего ретроспективного периода).

21

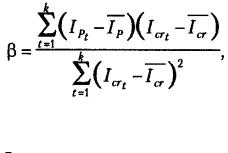

(в)

где

Icrt

– индекс изменения цен на критичный покупной ресурс в отдельных месяцах

(кварталах, годах) ретроспективного периода (t = 1, 2, ..., k);

Icr

– средний за месяц (квартал, год) индекс изменения цен на критичный покупной

ресурс (в течение всего ретроспективного периода k).

В структуре ставки дисконта, построенной кумулятивным методом ставки дисконта кроме номинальной безрисковой ставки учитывается совокупная премия за разные риски.

Основные оцениваемые риски:

–«ключевой фигуры» в составе менеджеров – риски отсутствия таковой или ее непредсказуемости, недобросовестности, неподконтрольности и т.п.;

–недостаточной диверсифицированности рынков сбыта предприятия;

–недостаточной диверсифицированности источников приобретения покупных ресурсов;

–контрактов, заключаемых предприятием для реализации своих продуктов, включая риски недееспособности, неплатежеспособности и т.п. контрагентов по контрактам;

–узости набора источников финансирования;

–финансовой неустойчивости фирмы (недостаточное обеспечение оборота собственными оборотными средствами и т.п.)

Формула метода кумулятивного построения ставки дисконтирования:

E(Ri) = Rf + RPm + RPs + Rpu,

где E(Ri) – ожидаемая ставка дохода на ценную бумагу, Rf – ставка дохода на безрисковую ценную бумагу по состоянию на дату оценки, RPm – общая «рыночная» премия за риск для акций, RPs – премия за риск малых предприятий, Rpu – премия за прочие риски для конкретной компании.

Замечание. При оценке имущества в качестве слагаемых могут быть также приняты: E(Ri) – ожидаемая ставка дохода на собственный капитал, Rf – безрисковая ставка процента, RPm –премия за риск неликвидности, RPs –премия за неудачу в инвестиционном менеджменте.

Пример. Загородный коттедж оценен в 100 000 д.е. Известно, что на момент оценки ставка Сбербанка по валютным вкладам составляет 10% годовых. По мнению оценщика, типичный инвестор потребует как минимум 7% годовых в валюте за риск капиталовложений в недвижимость. Экспертный анализ свидетельствует, что типичные ставки за компенсацию инвестиционного менеджмента и низкую ликвидность составляют по 1,5%. Инвестор желает возвратить вложенный капитал в течение 20 лет, следовательно, ежегодный возврат по прямолинейному методу составит 5%. Определить ставку дисконтирования.

22

Решение |

|

Исходные данные и расчет представим в виде: |

|

Безрисковая процентная ставка |

10% |

Компенсация за риск |

7% |

Инвестиционный менеджмент |

1,5% |

Низкая ликвидность |

1,5% |

––––––––––––––––––––––––––––––––––––––––––––––––

Суммарная процентная ставка |

20% |

Возврат капитала |

5% |

––––––––––––––––––––––––––––––––––––––––––––––––

Ставка дисконтирования |

25% |

Для денежного потока для всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала.

Такая ставка дисконта называется средневзвешенной стоимостью капитала (weighted average cost of capital – WACC).

Средневзвешенная стоимость капитала рассчитывается по следующей формуле:

WACC = kd(1 – tc) wd + kpwp + ksws

где: kd – стоимость привлечения заемного капитала tc – ставка налога на прибыль предприятия

kp – стоимость привлечения акционерного капитала (привилегированные акции) ks – стоимость привлечения акционерного капитала (обыкновенные акции)

wd– доля заемного капитала в структуре капитала предприятия

wp– доля привилегированных акций в структуре капитала предприятия ws– доля обыкновенных акций в структуре капитала предприятия.

Пример. Рыночная стоимость обыкновенных акций предприятия составляет 450 000 д.е., привилегированные акции составляют 120 000 д.е., а общий заемный капитал 200 000 д.е. Стоимость собственного капитала равна 14%, привилегированных акций – 10%, а облигаций предприятия (заемный капитал) – 9%. Определить взвешенную среднюю стоимость капитала компании при ставке налога на прибыль tс = 30%.

Решение Вычислим сначала доли каждой компоненты капитала:

wd = 200 000 / 770 000 = 25,97% wp = 120 000 / 770 000 = 15,58% ws = 450 000 / 770 000 = 58,44%

Определяем взвешенную стоимость капитала:

Вид |

Стоимость, % |

|

Доля |

Взвешенная стоимость |

Заемный капитал |

9 |

|

0,2597 |

1,6361 |

Привилегированные |

10 |

|

0,1558 |

1,558 |

акции |

|

|||

|

|

|

|

|

Обыкновенные акции |

14 |

|

0,5844 |

8,1816 |

Взвешенная средняя стоимость капитала |

|

11,3757 |

||

23

Расчет величины стоимости в постпрогнозный период

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирают тот или иной способ расчета ставки дисконта.

Методы расчетов величины стоимости:

–по ликвидационной стоимости: используется в случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации). Для оценки действующего предприятия, приносящего прибыль, а тем более, находящегося в стадии роста этот подход неприменим;

–по стоимости чистых активов: техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы.

–метод предполагаемой продажи: состоит в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний.

–модель Гордона: капитализирует годовой доход послепрогнозного периода в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

Цt= CF(t+1) / (i – g) (здесь i и g – коэффициенты)

где Цt – стоимость в постпрогнозный период, CF(t+1) – денежный поток (cash flow) доходов за первый год постпрогнозного (остаточного) периода; i – ставка дисконта; g –

долгосрочные темпы роста денежного потока.

Конечная стоимость V(term) по формуле Гордона определяется на момент окончания прогнозного периода.

Для случая финансово-кризисных предприятий, находящихся в процессе финансового оздоровления, по модели Гордона можно приблизительно оценить прогнозную рыночную стоимость предприятия следующим образом:

Цt = СF(t+1) ( 1 + g) / (i – g)

Ограничение по применению модели Гордона: принимаемый за постоянный долгосрочный темп роста доходов g должен быть умеренным (заведомо меньше, чем ставка дисконта i), допущения о слишком большом долгосрочном темпе роста доходов нереалистично

Пример. Пусть известно, что прогнозный период составляет пять лет, денежный поток 6 года равен 150 млн.руб., ставка дисконта равна 24%, а долгосрочные темпы роста – 2% в год.

24

Подставляя эти данные в формулу, получаем величину стоимости в постпрогнозный период – округленно 682 млн.руб.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводят к текущим стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода.

Если прогнозная (на конец прогнозного периода, t лет, кварталов, месяцев) рыночная стоимость бизнеса (Цt) определена по модели Гордона, то можно оценить ее текущий (на момент оценки) эквивалент:

PV(Цt) =

Ц |

|

t |

|

(1 i) |

t |

|

Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период

При применении в оценке метода ДДП необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость стоимости в постпрогнозный период, которая ожидается в будущем.

Предварительная величина стоимости бизнеса состоит из двух составляющих:

–текущей стоимости денежных потоков в течение прогнозного периода;

–текущего значения стоимости в послепрогнозный период.

Внесение итоговых поправок

После определения предварительной величины стоимости предприятия, для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Обычно выделяют: поправку на величину стоимости нефункционирующих активов и коррекцию величины собственного оборотного капитала.

Поправка на величину необходима, так как при расчете стоимости учитываются только те активы предприятия, которые заняты в производстве, получении прибыли, то есть в формировании денежного потока. Но у предприятия могут быть активы, которые не заняты непосредственно в производстве, и их стоимость не учтена в денежном потоке.

Многие такие активы имеют определенную стоимость, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную стоимость таких активов и приплюсовать ее к стоимости, полученной при дисконтировании денежного потока.

Если предприятие имеет избыточные для своего бизнеса активы (которые не функционируют на момент оценки и не нужны для него в будущем, не обусловливая в течение рассматриваемого периода денежные потоки), то оценочная стоимость бизнеса определяется как:

Ц =

n |

ДП |

|

t |

|

t |

t 1 |

(1 i ) |

+ НФА (где НФА – рыночная стоимость нефункционирующих акти-

вов).

Если часть имущества предприятия лишь временно не нужна для ведущихся бизнесов, то ее не включают в состав показателя НФА.

Вторая поправка – это учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока включена требуемая величина соб-

25

ственного оборотного капитала, привязанная к прогнозному уровню реализации (обычно она определяется по отраслевым нормам).

Фактическая величина собственного оборотного капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно, необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит – вычтен из величины предварительной стоимости.

2.2.2. Метод капитализации доходов

Экономическое содержание метода Метод капитализации доходов является одним из вариантов доходного подхода к

оценке бизнеса действующего предприятия. Он основан том, что стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность. Сущность данного метода выражается формулой:

Оцененная стоимость = Чистая прибыль / ставка капитализации

(V = А / Rk)

Допущения метода капитализации доходов:

1. Ожидаемые от бизнеса среднегодовые доходы (Аср) (или темпы их роста) постоян-

ны.

2. Срок получения доходов неопределенно длительный.

Следует отметить, что, в отличие от оценки недвижимости, в оценке бизнеса данный метод применяется довольно редко из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Преимущества метода: простота расчетов, непосредственное отражение рыночной конъюнктуры.

Недостатки: неприменим, если отсутствует информация о рыночных сделках, если объект еще не построен, если объект подвергся серьезным разрушениям в результате стихийного бедствия и т.п.

Основные этапы применения метода

1.Анализ финансовой отчетности, ее нормализация и трансформация (при необходимости).

2.Выбор величины прибыли, которая будет капитализирована.

3.Расчет адекватной ставки капитализации.

4.Определение предварительной величины стоимости.

5.Проведение поправок на наличие нефункционирующих активов (если таковые имеются).

6.Проведение поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности (если они необходимы).

Анализ финансовой отчетности

Основные документы: баланс и отчет о финансовых результатах (желательно наличие этих документов за последние три года).

При анализе финансовых отчетов предприятия необходимо провести их нормализацию (внести поправки на различные чрезвычайные и единовременные статьи, которые не

26

носили регулярного характера в прошлой деятельности предприятия и вряд ли будут повторяться в будущем).

Примеры чрезвычайных и единовременных статей:

доходы или убытки от продажи активов, особенно в тех случаях, когда компания не может постоянно продавать такие активы;

доходы или убытки от продажи части предприятия;

поступления по различным видам страхования;

поступления от удовлетворения судебных исков;

последствия забастовок или длительных перерывов в работе;

последствия анормальных колебаний цен.

При корректировке финансовых отчетов следует особое внимание уделять статьям:

дебиторская задолженность

товарно-материальные запасы

начисленная амортизация

остаточная стоимость основных средств

кредиторская задолженность

Дебиторская задолженность корректируется на потенциально безнадежные долги. При корректировке стоимости товарно-материальных запасов: если рыночная стои-

мость запасов оказывается ниже себестоимости, то их учетная стоимость должна быть соответствующим образом снижена.

При анализе износа и амортизации оценщик должен определить, применяется ли обычный (равномерный) метод начисления износа или ускоренная амортизация.

Кредиторская задолженность обычно не корректируется.

Выбор величины прибыли, которая будет капитализирована

Подразумевается выбор периода текущей производственной деятельности, результаты которого будут капитализированы.

Возможные варианты:

прибыль последнего отчетного года;

прибыль первого прогнозного года;

средняя величина прибыли за несколько последних отчетных лет (3–5 лет).

Вбольшинстве случаев на практике в качестве капитализируемой величины выбирается прибыль последнего отчетного года.

Вкачестве капитализируемой величины может выступать либо чистая прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо величина денежного потока.

Расчет адекватной ставки капитализации

Ставка капитализации для предприятия выводится из ставки дисконта путем вычета ожидаемых среднегодовых темпов роста прибыли или денежного потока (в зависимости от того, какая величина капитализируется). Для одного и того же предприятия ставка капитализации обычно ниже, чем ставка дисконта.

С математической точки зрения, ставка капитализации – это делитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости.

Чтобы определить адекватную ставку капитализации, нужно сначала рассчитать соответствующую ставку дисконта.

Наиболее распространенные методики определения ставки дисконта:

27

модель оценки капитальных активов;

метод кумулятивного построения;

модель средневзвешенной стоимости капитала.

При известной ставке дисконтирования ставка капитализации в общем виде: Rk = i – g где i – ставка дисконтирования, g – долгосрочные темпы роста дохода или денежного потока.

Возможные формулы капитализации получаемого за ограниченный срок n постоянного дохода Аср можно представить в виде моделей:

Модель Инвуда:

Модель Хоскальда

Модель Ринга

Ц=

Ц=

Ц=

Acp

i 1 Sn (n,i)

|

A |

||

|

|

|

cp |

i |

|

|

1 |

S |

|

(n, R) |

|

|

n |

||

|

|

|

|

A |

|

|

|

cp |

|

|

|

i |

D |

|

|

n |

|

||

|

|

||

Вэтих моделях по-разному выражается норма возврата капитала. В моделях Инвуда

иХоскальда она понимается как тот ежегодный (ежеквартальный...) дополнительный доход с каждого вложенного в бизнес рубля, который, если его по мере получения вкладывать в тот же бизнес (с тем же риском, отражаемым присущей данному бизнесу нормой текущего дохода i – модель Инвуда) или просто на страхуемый банковский депозит (по безрисковой норме текущего дохода R – модель Хоскальда), должен к истечению срока n накопить фонд возмещения ранее вложенного в бизнес капитала. Норма возврата капи-

тала – |

1 |

|

S |

||

|

||

|

n |

Для модели Инвуда

1 |

= |

i |

|

|

(1 i)n 1 |

||

Sn |

|||

Для модели Хоскальда

1 |

= |

R |

|

|

|

|

(1 R) |

n |

1 |

||

Sn |

|||||

|

|||||

Требование к норме дополнительного дохода в модели Ринга: бизнес должен дополнительно равномерными долями возмещать ожидаемую к истечению срока n стоимость перепродажи используемого в бизнесе имущества. D в модели Ринга – это будущая стоимость (Future Value) каждого рубля (или имущества на 1 рубль), вложенного в бизнес.

Модели Инвуда и Хоскальда применимы для оценки тех бюджетов, в которых значительна доля специальных активов, экономически (морально) изнашиваемых за время осуществления бизнеса. По окончании бизнеса их нельзя перепродать и вернуть вложенный в бизнес капитал.

Перечисленные модели могут существенно занижать обоснованную оценку рыночной стоимости бизнеса, так как выставляют жесткие минимальные требования к доходу с рубля, вложенного в бизнес.

Примеры задач

1. Промышленное предприятие выпускает три вида продукции: А, Б и В. Предприятие имеет временно избыточные активы стоимостью 500 000 руб. (они не понадобятся для выпуска перечисленных видов продукции в течение одного года), которые можно

28

сдать в аренду (что составит четвертую бизнес-линию фирмы). Рыночная стоимость имущества, которое не нужно для выпуска (обеспечения) рассматриваемых видов продукции, равна 320 000 руб.

Определить минимальную обоснованную рыночную стоимость предприятия, как действующего, в расчете на следующее время:

–три года продолжения его работы;

–два года продолжения его работы;

–на все время возможных продаж выпускаемой продукции (с учетом улучшения ее качества и капиталовложений в поддержание производственных мощностей).

Ожидаемые доходы от продаж продукции и аренды временно избыточных активов прогнозируются на уровне (руб.):

–продукция А через год – 100 000, через 2 года – 70 000;

–продукция Б через год – 20 000, через 2 года – 130 000, через 3 года – 700 000, через 4 года – 820 000, через 5 лет – 180 000;

–продукция В через год – 45 000;

–поступления от аренды временно избыточных активов через год – 50 000. Прогнозируются следующие доходности (в год) государственных (рублевых) обли-

гаций: на два года – 25%, на три года – 20%, на пять лет – 15%.

Решение

Информация о рыночной стоимости временно избыточных активов (500 000 руб.) является избыточной, так как в задаче предлагается оценить стоимость предприятия, как действующего, которое должно сохранить рабочие места и выпускать возможные для него виды продукции. Следовательно, продавать указанные активы нельзя, потому что это сделает невозможным выпускать и реализовывать продукцию, доходы от продажи которой закладываются в оценку предприятия.

Оценочная стоимость многопродуктового предприятия равна сумме текущих остаточных стоимостей его бизнес-линий плюс рыночная стоимость окончательно избыточных (нефункционирующих) активов. Остаточная стоимость бизнес-линии по выпуску продукции А составляет:

– в расчете на три года продолжения бизнеса (в качестве ставки дисконта используется ожидаемая за три года годовая доходность гособлигаций:

100 000 PVАост(n=3) = (1 0,2) +

70 000 |

||

(1 |

0,2) |

2 |

|

||

= _____________ (руб.);

– в расчете на два года продолжения бизнеса (в качестве ставки дисконта используется годовая доходность за 2 года гособлигаций):

PVАост (n=2) = |

100 000 |

+ |

70 000 |

= ____________ (руб.); |

(1 0,25) |

|

|||

(1 0,25)2 |

– в расчете на все время продолжения бизнеса (в качестве ставки дисконта используется ожидаемая за 5 лет – за весь срок продаж наиболее перспективной продукции – годовая доходность гособлигаций)

PVАост (n=5) = ___________________ (руб.);

Остаточная текущая стоимость бизне-линии по выпуску продукции Б составляет:

– в расчете на три года продолжения бизнеса (в качестве ставки дисконта используется ожидаемая за 3 года годовая доходность гособлигаций)

PVБост (n=3) =

29

– в расчете на два года продолжения бизнеса (доходность гособлигаций за 2 года)

PVБост (n=2) =

– в расчете на все время продолжения бизнеса (доходность гособлигаций за 5 лет – срок продаж наиболее перспективной продукции)

PVБост (n=5)=;

Остаточная стоимость бизнес-линии по выпуску продукции В составляет:

– в расчете на 3 года продолжения бизнеса:

PVВост (n=3) =

– в расчете на 2 года продолжения бизнеса:

PVВост (n=2) =

– в расчете на все время продолжения бизнеса:

PVВост (n=5) =

Остаточная стоимость бизнес-линии по сдаче в аренду временно избыточных активов:

– на 3 года:

PVАренда_ост (n=3) =

– на 2 года:

PVАренда_ост (n=2) =

– в расчете на все время продолжения бизнеса:

PVАренда_ост (n=5) =

Таким образом, в расчете на 3 года продолжения бизнеса суммарная остаточная текущая стоимость ожидаемых доходов предприятия, или его обоснованная рыночная стоимость, равна (с добавлением рыночной стоимости окончательно избыточных активов в сумме НФА = 320 000 руб.):

Цn=3 = PVАост (n=3) + PVБост (n=3) + PVВост (n=3) + PVАренда_ост (n=3)= ...

В расчете на два года продолжения бизнеса суммарная остаточная текущая стоимость ожидаемых доходов предприятия равна (с учетом НФА):

Цn=3 = PVАост (n=2) + PVБост (n=2) + PVВост (n=2) + PVАренда_ост (n=2)= ...

В расчете на все время продолжения бизнеса суммарная остаточная текущая стоимость ожидаемых доходов предприятия с учетом НФА равна:

Цn=3 = PVАост (n=5) + PVБост (n=5) + PVВост (n=5) + PVАренда_ост (n=5)=

Замечание. Рассматриваемое предприятия оценивается значительно выше, если предположить, что оно сможет действовать в течение максимального срока полезной жизни для осуществляемых фирмой бизнесов (в течение пяти лет). Эта оценка предполагает, что за это время не изменятся законодательные условия для бизнеса (налоги, таможенные пошлины и др.).

2. Определите норму дохода для инвестиций отечественного резидента в покупку акций закрытой автосборочной компании «Омега» с численностью занятых 300 человек, если известно, что: доходность государственных облигаций в реальном выражении равна 3% (r), индекс инфляции – 10% (s), среднерыночная доходность на фондовом рынке – 20% (Rm), дополнительная премия за страновой риск – 8% (С), дополнительная премия за закрытость компании (S2) – на уровне международно принятой аналогичной премии, дополнительная премия за инвестиции в малый бизнес – 8% (S1), текущая доходность акций рассматриваемой компании за прошлый год в среднем колебалась относительно своей средней величины на 5%, текущая среднерыночная доходность на фондовом рынке в прошлом году относительно своей средней величины на 2%.

Решение

30