UP

.pdfТема 2. Основные подходы к оценке бизнеса

2.1. Общий обзор основных подходов к ОБ

Подходы к определению стоимости предприятия (бизнеса): затратный, сравнитель-

ный, доходный Доходный подход основывается на допущении, что рациональный инвестор (буду-

щий владелец) не заплатит за предприятие больше полученных в перспективе доходов. Поэтому задача сводится к прогнозированию деятельности компании на перспективу и определению величины доходов, приносимых собственным капиталом. При этом учитывается, что будущие доходы, если их оценивать сегодня, будут меньше на величину упущенной выгоды от невозможности использовать их сейчас.

Сравнительный подход (метод компании-аналога), базируется на допущении, что наибольшая стоимость предприятия определяется наименьшей ценой, которая может быть получена за аналогичное предприятие. Основная идея метода – найти предприятияаналоги, у которых известны либо цена акций, либо цена сделки при приобретении предприятия. Дальше при расчетах исходят из гипотезы о прямой пропорциональности цены и некоторых финансовых показателей (например, чистой прибыли на акцию). Следовательно, если известно соотношение цены и чистой прибыли на акцию у аналога, то можно рассчитать цену акций своего предприятия, умножив свою чистую прибыль на полученное по аналогу соотношение.

Затратный подход (имущественный) заключается в том, что стоимость предприятия соответствует затратам, которые понес владелец. Все затраты (как текущего, так и капитального характера) материализуются в имуществе предприятия. Так как деятельность компании может финансироваться и за счет заемного капитала, задача определения стоимости собственного капитала сводится к расчету рыночной стоимости всех активов предприятия, которая затем уменьшается на величину заемного капитала

Сравнительная характеристика подходов к оценке бизнеса (предприятия)

Доходный |

Сравнительный |

Затратный |

|

(рыночный) |

(имущественный) |

Способ использования бизнеса (предприятия) |

||

Источник дохода |

Товар (предмет купли- |

Благо (предмет потребле- |

|

продажи) |

ния) |

|

Сущность подхода |

|

оценка по доходам |

оценка по мультиплика- |

оценка по активам |

оценка на основе будуще- |

торам |

оценка на основе прошло- |

го |

оценка на основе настоя- |

го |

наиболее точная оценка |

щего |

пессимистическая (зани- |

стоимости предприятия |

оптимистическая (завы- |

женная) оценка стоимости |

|

шенная) оценка стоимо- |

предприятия |

|

сти предприятия |

|

Способ определения стоимости бизнеса (предприятия), доли в собственности на бизнес, ценной бумаги

Расчет приведенной к |

Сопоставление объекта |

Баланс, составленный на осно- |

текущему моменту |

оценки с аналогами, кото- |

ве затрат, заменяется балан- |

стоимости ожидае- |

рые были проданы на от- |

сом, в котором все активы и |

мых доходов от объ- |

крытом рынке |

все обязательства оценены по |

екта оценки |

|

рыночной или какой-либо дру- |

|

|

гой стоимости |

11

Методы оценки стоимости бизнеса (предприятия)

1. Метод дисконтирован- |

1. Метод рынка капитала |

1. Метод накопления ак- |

ных денежных потоков |

2. Метод сделок |

тивов |

2. Метод капитализации |

3. Метод отраслевых ко- |

2. Метод стоимости чи- |

доходов |

эффициентов |

стых активов |

|

|

3. Метод ликвидац-ой |

|

|

стоимости |

|

Информационная база |

|

Прогноз доходов (денеж- |

Открытые фондовые рын- |

Состояние активов и за- |

ные потоки, прибыль) |

ки |

долженности предприятия |

Ставки дисконтирования |

Рынок слияний и погло- |

|

Ставки капитализации |

щений |

|

|

Предыдущие сделки с |

|

|

оцениваемой собственно- |

|

|

стью |

|

|

Преимущества подхода |

|

Учитывает потенциаль- |

Базируется на реальных |

Основывается на досто- |

ную доходность бизнеса, |

рыночных данных. Отра- |

верной фактической ин- |

уровень риска, инфля- |

жает существующую |

формации о состоянии |

цию, интересы инвестора. |

практику продаж и поку- |

имущественного ком- |

|

пок. |

плекса. |

|

Недостатки подхода |

|

Сложность прогнозирова- |

В расчет принимается ре- |

Статичен, не учитывает |

ния доходов и расходов. |

троспективная информа- |

перспективы развития |

Сложно определить став- |

ция. Требуется множество |

предприятия, его буду- |

ку дисконтирования. |

поправок. Не принимает |

щую доходность, ситуа- |

Трудоемкость расчетов. |

во внимание ожидания |

цию на рынке. |

|

инвестора. |

|

Окончательная оценка стоимости предприятия (бизнеса) может быть определена по

формуле: V = ViZi,

где Vi – оценка стоимости предприятия (бизнеса) i-м методом, Zi – весовой коэффициент i-го метода.

2.2. Доходный подход к оценке бизнеса

2.2.1. Метод дисконтированных денежных потоков

Сущность метода

Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса, а собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов.

Данный метод наиболее приемлем с точки зрения инвестиционных мотивов, поскольку инвестор покупает не набор активов (здания, сооружения...), а поток будущих

12

доходов. С этой точки зрения все предприятия, к каким бы отраслям экономики они не принадлежали, производят всего один вид товарной продукции – деньги.

МДДП наиболее обоснован для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно, прибыльной) и находящихся на стадии роста или стабильного экономического развития. В меньшей степени он применим к оценке предприятий, терпящих систематические убытки. Отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Денежные потоки

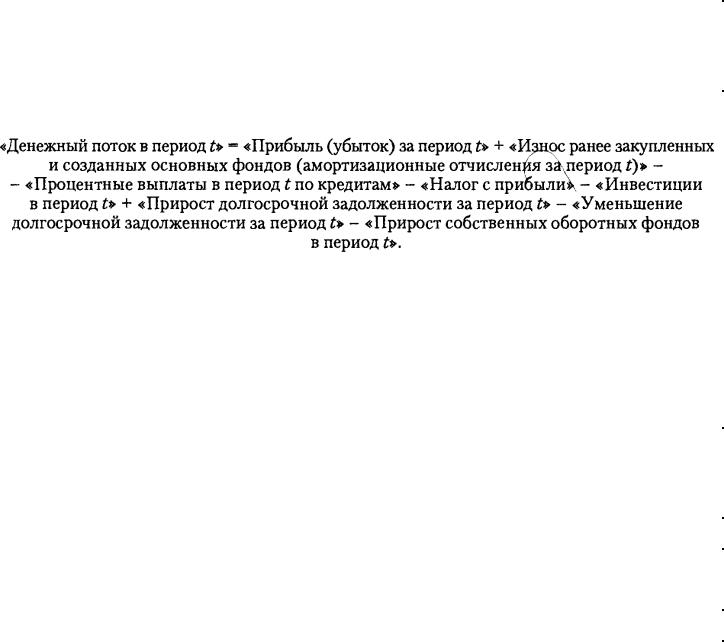

Денежный поток (cash-flow) отражает движение денежных средств предприятия и остаток средств на текущем р/с предприятия в совокупности с наличными денежными средствами.

При применении МДДП можно оперировать либо так называемым денежным пото-

ком собственного капитала, либо бездолговым денежным потоком.

Денежный поток для собственного капитала отражает в своей структуре планируе-

мый способ финансирования инвестиций, обеспечивающих жизненный цикл продукта (бизнес-линии). Он дает возможность определить сколько и на каких условиях будет привлекаться заемных средств. В нем учитываются ожидаемые прирост долгосрочной задолженности предприятия, уменьшение обязательств предприятия, выплата процентов по кредитам к будущим периодам.

Бездолговой денежный поток не отражает планируемого движения и стоимости кредитных средств. Если в расчетах оперируют с ним, то дисконтирование ожидаемых денежных потоков должно производится по ставке, равной средневзвешенной стоимости капитала данного предприятия. При этом получаемая при суммировании дисконтированных бездолговых денежных потоков ожидаемая остаточная стоимость предприятия будет оценкой стоимости всего инвестированного в предприятие капитала. Для оценки стоимости собственного капитала необходимо вычесть планируемую на рассматриваемый момент долгосрочную задолженность предприятия.

Основные этапы оценки предприятия методом ДДП

1.Выбор модели денежного потока.

2.Определение длительности прогнозного периода.

3.Ретроспективный анализ и прогноз валовой выручки от реализации.

4.Анализ и прогноз расходов.

5.Анализ и прогноз инвестиций.

6.Расчет величины денежного потока для каждого года прогнозного периода.

7.Определение ставки дисконта.

8.Расчет величины стоимости в постпрогнозный период.

9.Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

10.Внесение итоговых поправок.

13

Выбор модели денежного потока

При оценке бизнеса применяют одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего инвестированного капитала. В таблице 2.1 приведен порядок расчета (модель) денежного потока для собственного капитала. Применяя эту модель, рассчитывают рыночную стоимость собственного (акционерного) капитала предприятия.

Табл. 2.1. Модель денежного потока для собственного капитала

Действие |

Показатель |

|

|

|

|

|

Чистая прибыль после уплаты налогов |

|

|

|

|

плюс |

амортизационные отчисления |

|

|

|

|

плюс (минус) |

уменьшение (прирост) собственного оборотного капитала |

|

|

|

|

плюс (минус) |

уменьшение (прирост) инвестиций в основные средства |

|

|

|

|

плюс (минус) |

прирост (уменьшение) долгосрочной задолженности |

|

|

|

|

Итого |

денежный поток для собственного капитала |

|

|

|

|

или

Согласно модели денежного потока для всего инвестированного капитала (табл. 2.2) стоимость собственного капитала предприятия определяется как стоимость его операций (инвестированного капитала) за вычетом стоимости заемного капитала и привилегированных акций. В этом случае расчет ведется не с чистой прибыли, а с прибыли до уплаты процентов и налогов, кроме того, изменение долгосрочной задолженности не учитывается при расчете денежного потока.

Табл. 2.2. Модель денежного потока для всего инвестированного капитала

Действие |

Показатель |

|

|

|

|

|

Прибыль до уплаты процентов и налогов |

|

|

|

|

минус |

налог на прибыль |

|

|

|

|

плюс |

амортизационные отчисления |

|

|

|

|

плюс (минус) |

уменьшение (прирост) чистого оборотного капитала |

|

|

|

|

плюс (минус) |

продажа активов (капитальные вложения) |

|

|

|

|

Итого |

денежный поток для всего инвестированного капитала |

|

|

14

Данная модель особенно пригодна для оценки многопрофильного бизнеса, когда можно условно не различать собственный и заемный капитал предприятия и считать совокупный денежный поток.

В обеих моделях денежный поток может быть рассчитан как на номинальной основе (в текущих ценах), так и на реальной основе (с учетом фактора инфляции).

Решающим элементом денежного потока в любом его виде является ожидаемая прибыль от реализации продукции. В общем виде формула для ее прогноза на период t:

Пt = Pt · Qt –

K |

|

t |

|

t |

|

|

|

P |

k |

Q |

k |

k 1 |

|

||

|

|

|

– Wt

где Пt – прибыль от реализации продукта в период t;

Pt – ожидаемая цена реализации продукта в период t;

Qt – планируемое количество продаж продукта по цене Pt в период t;

k = 1, 2, ..., K – множество покупных ресурсов (в т.ч рабочая сила), необходимых для выпуска продукта.

Pt |

k |

– цена приобретения покупного ресурса с номером k в период t; |

|

|

|

Qt |

– объем (в натуральном выражении) покупного ресурса с номером k, необходи- |

|

|

k |

|

мый для выпуска финального продукта в количестве Qt; |

||

Wt |

– ожидаемые в период t накладные расходы. |

|

Таким образом, если использовать в качестве измерителя денежные потоки для собственного капитала, то оценочная рыночная стоимость бизнеса Ц составит:

Ц =

n |

ДП |

|

t |

|

t |

t 1 |

(1 i ) |

где ДПt – прогнозируемые на будущий период t денежные потоки для собственного капитала;

i – ставка дисконта, учитывающая риски бизнеса.

Определение длительности прогнозного периода

Стоимость предприятия основывается на будущих, а не на прошлых денежных потоках.

Прогнозный период – период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

Прогнозные периоды

Страны с развитой |

|

Страны с переходной |

рыночной экономикой |

|

экономикой |

В зависимости от целей оценки |

|

Нестабильность, прогнозы |

и ситуации: 5–10 лет |

|

затруднительны: до 3 лет |

Для точности результата можно осуществлять дробление прогнозного периода на более мелкие единицы измерения: полугодия, кварталы, месяцы.

Ретроспективный анализ и прогноз валовой выручки от реализации

Факторы, учитываемые при анализе и прогнозе валовой выручки:

номенклатура выпускаемой продукции;

объемы производства и цены на продукцию;

15

ретроспективные темпы роста предприятия;

спрос на продукцию;

темпы инфляции;

имеющиеся производственные мощности;

перспективы и возможные последствия капитальных вложений;

общая ситуация в экономике, определяющая перспективы спроса;

ситуация в конкретной отрасли с учетом существующего уровня конкуренции;

доля оцениваемого предприятия на рынке;

долгосрочные темпы роста в послепрогнозный период;

планы менеджеров данного предприятия.

Общее правило: прогноз валовой выручки должен быть логически совместимым с ретроспективными показателями деятельности предприятия и отрасли в целом. Оценки, основанные на прогнозах, которые заметно расходятся с историческими тенденциями,

являются неточными.

Оценка рыночного сегмента

Важно точно оценить размер и границы рыночного сегмента, на котором собирается работать предприятие. Задача оценщика: определение тенденции изменения доли реального рынка, удерживаемой оцениваемым предприятием с точки зрения спроса и потребностей конечных потребителей.

Анализируемые факторы:

1.Доля рынка, принадлежащая предприятию в данное время.

2.Ретроспективная тенденция изменения доли рынка (постоянство, сокращение или увеличение).

3.Бизнес-план предприятия. Особое внимание следует обратить на то, каким образом предприятие планирует сохранить или увеличить долю рынка (при помощи снижения цен, дополнительных маркетинговых издержек или путем повышения качества производимой продукции).

Анализ и прогноз расходов

Оценка показателей:

ретроспективные взаимозависимости и тенденции;

структура расходов, в особенности, соотношение постоянных и переменных издержек;

оценка инфляционных ожиданий для каждой категории издержек;

единовременные и чрезвычайные статьи расходов, которые могут фигурировать в финансовой отчетности за прошлые годы, но в будущем не встретятся;

амортизационные отчисления, исходя из нынешнего наличия активов и из будущего их прироста и выбытия;

затраты на выплату процентов на основе прогнозируемых уровней задолженности;

сравнение прогнозируемых расходов с соответствующими показателями для пред- приятий-конкурентов или с аналогичными среднеотраслевыми показателями.

Признаки классификации затрат в ОБ:

1) по отношению к объему производства: деление издержек на постоянные и переменные. Данная классификация издержек используется при проведении анализа безубыточности, а также для оптимизации структуры выпускаемой продукции.

16

2) по способу отнесения на себестоимость: разнесение издержек на прямые и косвенные. Она применяется для отнесения издержек на определенный вид продукции.

Четкое и единообразное разделение на прямые и косвенные постоянные издержки особенно важно для поддержания однородной отчетности по всем подразделениям. На одном уровне отчетности постоянные издержки могут быть прямыми, а на другом (более детальном) они могут стать косвенными. Например, на уровне производственной линии расходы на отопление являются прямыми издержками, но на уровне отчетности по видам продукции они становятся косвенными, так как стоимость отопления практически невозможно разнести по видам продукции

Анализ и прогноз инвестиций

Анализ включает три основных компонента осуществляется в порядке, представленном на рис. 2.1

.

Основные компоненты анализа

|

Собственные |

|

|

|

Капиталовложения |

|

|

|

Потребности в |

||||||

|

оборотные средства |

|

|

|

|

|

|

|

|

|

финансировании |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Сумма |

|

Доп-ные |

|

|

Инвести- |

|

Инвестиции |

|

Получе- |

|

Выпуск |

|||

|

начально- |

|

величи- |

|

|

ции для за- |

|

для покупки |

|

ние и по- |

|

акций |

|||

|

го соб- |

|

ны, |

|

|

мены су- |

|

или строи- |

|

гашение |

|

|

|||

|

ственного |

|

необх. |

|

|

ществую- |

|

тельства ак- |

|

|

долго- |

|

|

||

оборотно- |

|

для фи- |

|

|

щих акти- |

|

тивов для |

|

срочных |

|

|

||||

|

го капи- |

|

нансиро- |

|

|

вов по мере |

|

увеличения |

|

кредитов |

|

|

|||

|

тала |

|

вания бу- |

|

|

их износа |

|

производ- |

|

|

|

|

|

||

|

|

|

дущего |

|

|

|

|

|

ственных |

|

|

|

|

|

|

|

|

|

роста |

|

|

|

|

|

мощностей в |

|

|

|

|

|

|

|

|

|

предпри- |

|

|

|

|

|

будущем |

|

|

|

|

|

|

|

|

|

ятия |

|

|

|

|

|

|

|

|

|

|

|

|

Основа осуществления анализа

– прогноз отдельных |

|

– оцененный остающий- |

|

потребности в финанси- |

компонентов собствен- |

|

ся срок службы активов |

|

ровании существующих |

ных оборотных средств |

|

– новое оборудование |

|

уровней задолженности |

– в процентах от измене- |

|

для замены или расши- |

|

и графики погашения |

ния объема продаж |

|

рения |

|

долгов |

|

|

|

|

|

Рис. 2.1. Анализ и прогноз инвестиций

Величина собственных оборотных средств («рабочий капитал») – это разность между текущими активами и текущими обязательствами. Она показывает, какая сумма оборотных средств финансируется за счет средств предприятия.

Расчет величины денежного потока для каждого года прогнозного периода

Целесообразно использовать расчет денежного потока предприятия по разным сценариям развития, например, по пессимистическому, наиболее вероятному и оптимистическому.

17

Таблица 2.4. Примерные показатели по сценариям

Показатель |

Пессимистический |

Наиболее вероят- |

Оптимистический |

|

прогноз |

ный прогноз |

прогноз |

Объем производ- |

Отсутствие роста |

Умеренный рост |

Существенный рост |

ства |

(снижение) |

(до 3% в год) |

(свыше 3% в год) |

Цены на произво- |

Стабильные цены |

Ограниченный рост |

Заметный рост цен |

димую продукцию |

|

цен (до 5% в год) |

(свыше 5% в год) |

Соотношение цен |

Соотношение на |

Стабильное соот- |

Снижение соотно- |

на основное сырье |

уровне до 30% к |

ношение на сло- |

шения до уровня |

и ГП |

концу прогнозного |

жившемся уровне |

20% к концу про- |

|

периода |

25% |

гнозного периода |

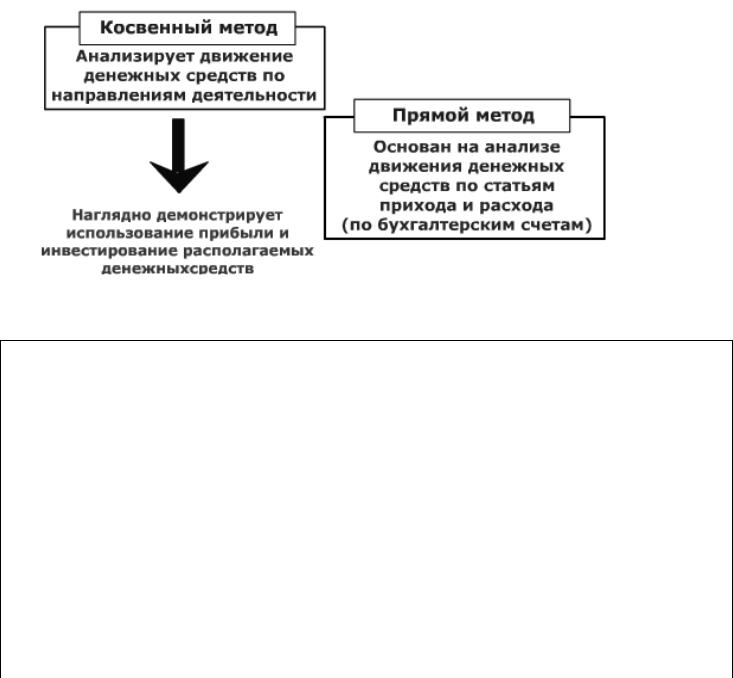

Основные методы расчета величины потока денежных средств: косвенный и прямой.

При расчете величины денежного потока для каждого прогнозного года косвенным методом можно руководствоваться следующей схемой (табл. 2.5):

Таблица 2.5. Иллюстрация косвенного метода расчета ДП

ДП от основной деятельности

Операция |

Обоснование |

Прибыль (за вычетом налогов) |

Чистая прибыль = прибыль отчетного года за |

|

вычетом налога на прибыль |

плюс амортизационные отчисления |

Амортизационные отчисления прибавляются к |

|

сумме чистой прибыли, так как они не вызывают |

|

оттока денежных средств |

минус изменение суммы текущих активов |

Увеличение суммы текущих активов означает, |

– краткосрочные фин.вложения |

что денежные средства уменьшаются за счет |

– дебиторская задолженность |

связывания в дебиторской задолженности и за- |

– запасы |

пасах |

– прочие текущие активы |

|

плюс изменение суммы текущих обязательств |

Увеличение текущих обязательств вызывает |

– кредиторская задолженность |

увеличение денежных средств за счет предо- |

– прочие текущие обязательства |

ставления отсрочки оплаты от кредиторов, по- |

|

лучения авансов от покупателей |

|

|

18

плюс ДП от инвестиционной деятельности

минус изменение суммы долгосрочных активов |

Увеличение суммы долгосрочных активов озна- |

– нематериальные активы |

чает уменьшение денежных средств за счет ин- |

– основные средства |

вестирования в активы долгосрочного использо- |

– незавершенные капитальные вложения |

вания. Реализация долгосрочных активов (ос- |

– долгосрочные финансовые вложения |

новных средств, акций др.предприятий и пр.) |

– прочие внеоборотные активы |

увеличивает денежные средства |

плюс ДП от финансовой деятельности |

|

плюс изменение суммы задолженности |

Увеличение (уменьшение) задолженности ука- |

– краткосрочных кредитов и займов |

зывает на увеличение (уменьшение) денежных |

– долгосрочных кредитов и займов |

средств за счет привлечения (погашения) креди- |

|

тов |

плюс изменение величины собственных средств |

Увеличение собственного капитала за счет раз- |

– уставного капитала |

мещения дополнительных акций означает уве- |

– накопленного капитала |

личение денежных средств, выкуп акций и вы- |

– целевых поступлений |

плата дивидендов приводят к их уменьшению |

Суммарное изменение денежных средств должно быть равным увеличению (уменьшению) остатка денежных средств между двумя отчетными периодами.

Определение ставки дисконта

С математической точки зрения ставка дисконта – это процентная ставка, используемая для пересчета будущих (отстоящих во времени на разные сроки) потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

В экономическом смысле ставка дисконта – это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Её можно определить ее как стоимость привлечения предприятием капитала из различных источников.

Факторы, учитываемые при расчете ставки дисконта:

–наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации;

–необходимость учета для инвесторов стоимости денег во времени;

–фактор риска.

(риск – степень вероятности получения ожидаемых в будущем доходов).

Наиболее распространенные методики определения ставки дисконта:

–для денежного потока для собственного капитала:

–модель оценки капитальных активов;

–метод кумулятивного построения;

–для денежного потока для всего инвестированного капитала:

–модель средневзвешенной стоимости капитала.

Модель оценки капитальных активов (CAPM – capital assets pricing model) основана на анализе массивов информации фондового рынка (изменений доходности свободно обращающихся акций). Применение модели для вывода ставки дисконта для закрытых компаний требует внесения дополнительных корректировок.

19

В модели оценки капитальных активов ставка дисконта находится по формуле:

R = Rf + (Rm – Rf) + S1 + S2 + C

где R – требуемая инвестором ставка дохода (на собственный капитал); Rf – безрисковая ставка дохода;

– коэффициент бета (мера систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm – общая доходность рынка в целом (среднерыночного портфеля ценных бумаг); S1 – премия за риск для малых предприятий;

S2 – премия за риск, характерный для отдельной компании; С – страновой риск.

В качестве безрисковой ставки дохода Rf на практике используется ставка дохода по долгосрочным государственным долговым обязательствам. Также в качестве безрисковой может быть принята ставка по вложениям с наименьшим уровнем риска (ставка по валютным депозитам в Сбербанке или других наиболее надежных банках).

Можно основываться на безрисковой ставке для западных компаний, но в этом случае обязательно прибавление странового риска с целью учета реальных условий инвестирования.

Показатель общей доходности рынка Rm представляет собой среднерыночный индекс доходности, рассчитываемый на основе долгосрочного анализа статистических данных.

Общая доходность Rm может быть рассчитана по формуле: |

|||

|

P P D |

|

|

Rm = |

1 |

0 |

, |

|

P |

||

|

|

0 |

|

где Р1 – рыночная цена акции на конец периода Р0 – рыночная цена акции на начало периода

D – выплаченные за период дивиденды.

рассчитывается исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом.

Инвестиции в компанию, курс акций и общая доходность которой отличаются высокой изменчивостью, являются более рискованными и наоборот. Коэффициент для рынка в целом равен 1. Стало быть, если у какой-то компании равен 1, это значит, что колебания ее общей доходности полностью коррелируют с колебаниями доходности рынка в целом, и ее систематический риск равен среднерыночному.

Общая доходность компании, у которой коэффициент бета равен 1,5, будет изменяться на 50% быстрее доходности рынка. Поэтому, например, если среднерыночная доходность акций снизится на 10%, общая доходность данной компании упадет на 15%.

20