4.4.2. Оценка качества построенной модели

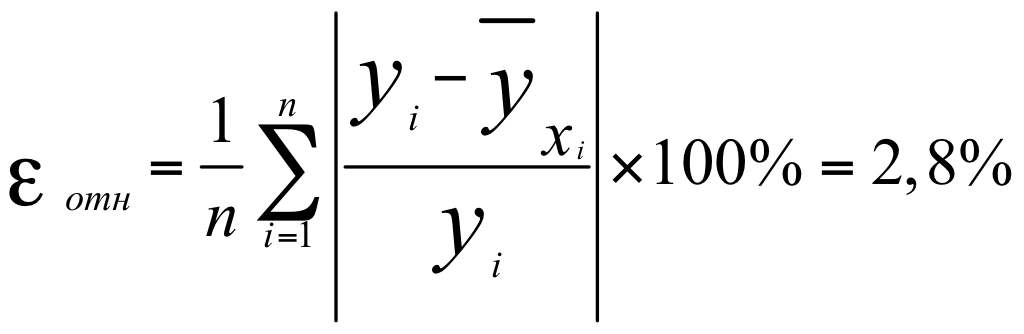

Формально качество модели определяется ее адекватностью и точностью. Эти свойства исследуются на основе анализа ряда остатков (отклонений расчетных значений от фактических):

![]() (71)

(71)

При этом адекватность является более важной составляющей качества, но сначала рассмотрим характеристики точности и нормальности ряда остатков, так как некоторые из них используются при расчете различных критериев адекватности.

Характеристики точности

Под точностью понимается величина случайных ошибок. Сравнительный анализ точности имеет смысл только для адекватных моделей: среди них лучшей признается модель с меньшими значениями характеристик точности, к которым относятся:

-

максимальная ошибка

![]() соответствует максимальному отклонению

расчетных значений от фактических;

соответствует максимальному отклонению

расчетных значений от фактических;

- средняя

абсолютная ошибка

![]()

![]()

показывает, насколько в среднем отклоняются фактические значения от модели;

- средняя

относительная ошибка

![]()

;

;

- остаточная дисперсия

![]() ;

;

- средняя квадратическая ошибка

.

(72)

.

(72)

Средняя квадратическая ошибка является наиболее часто используемой характеристикой точности (что объясняется ее связью с остаточной дисперсией, которая играет центральную роль в регрессионном анализе). Значение средней квадратической ошибки всегда несколько больше значения средней абсолютной ошибки, но они имеют схожий смысл – характеризуют среднюю удаленность расчетных значений модели от фактических исходных данных. Обычно точность модели признается удовлетворительной если выполняется условие:

![]() .

(73)

.

(73)

К характеристикам точности можно отнести также множественный коэффициент детерминации

,

(74) характеризующий долю

дисперсии зависимой переменной,

объясненной с помощью регрессии, и

множественный коэффициент корреляции

(индекс корреляции):

,

(74) характеризующий долю

дисперсии зависимой переменной,

объясненной с помощью регрессии, и

множественный коэффициент корреляции

(индекс корреляции):

.

(75)

.

(75)

Проверка адекватности модели

Проверка значимости осуществляется на основе t – критерия Стьюдента, т.е. проверяется гипотеза о том, что параметр, измеряющий связь, равен нулю.

Средняя

ошибка параметра

![]() равна:

равна:

,

(76) а для параметра

,

(76) а для параметра

![]() :

:

.

(77)

.

(77)

Расчетные значения t- критерия вычисляются по формуле:

(78) Параметр

считается значимым, если

(78) Параметр

считается значимым, если

![]() .

Значение

.

Значение![]() определяется по формулеСТЬЮДЕНТ.ОБР.2Х(0,95;46)

при числе степеней свободы

определяется по формулеСТЬЮДЕНТ.ОБР.2Х(0,95;46)

при числе степеней свободы

![]() и с вероятностью (Р=1-

и с вероятностью (Р=1-![]() )

При

)

При

![]() и

и![]()

![]() .

Следовательно, в рассматриваемом примере

параметры

.

Следовательно, в рассматриваемом примере

параметры![]() являются значимыми.

являются значимыми.

Параметр

![]() лежит в пределах

лежит в пределах![]() ;

;![]() ,

,

а

параметр![]() -

-![]() ;

;![]() .

.

Значимость уравнения регрессии в целом определяется с помощью F – критерия Фишера:

(79)

(79)

Расчетное

значение F

сопоставляется с критическим![]() для

числа степеней свободы

для

числа степеней свободы![]()

![]() при заданном уровне значимости

при заданном уровне значимости![]() (например,

(например,![]() ),

где

),

где![]() ,

,![]() .

.

Если

![]() ,

то уравнение считается значимым.

,

то уравнение считается значимым.

Другой подход к определению значений параметров уравнения парной регрессии и оценке значимости заключается в обращении к режиму “РЕГРЕССИЯ” EXCEL. Следует отметить, что результаты расчётов, приведенные в табл.7-9, получены с меньшими временными затратами и полностью совпадают с результатами “ручного” счёта.

Проверка наличия или отсутствия систематической ошибки

Проверка свойства нулевого среднего.

Рассчитывается среднее значение ряда остатков (табл. 10):

![]() .

(80)

.

(80)

Если оно близко к нулю, то считается, что модель не содержит систематической ошибки и адекватна по критерию нулевого среднего, иначе – модель неадекватна по данному критерию. Если средняя ошибка не точно равна нулю, то для определения степени ее близости к нулю используется t – критерий Стьюдента. Расчётное значение критерия вычисляется по формуле

(81)

(81)

и

сравнивается с критическим

![]() .

Если выполняется неравенство

.

Если выполняется неравенство

![]() ,

то модель неадекватна по данному

критерию.

,

то модель неадекватна по данному

критерию.

Проверка случайности ряда остатков.

Осуществляется

по методу серий. Серией называется

последовательность расположенных

подряд значений ряда остатков, для

которых разность

![]() имеет один и тот же знак, где

имеет один и тот же знак, где![]() - медиана ряда остатков.

- медиана ряда остатков.

Если модель хорошо отражает исследуемую зависимость, то она часто пересекает линию графика исходных данных и тогда серий много, а их длина невелика. Иначе – серий мало и некоторые из них включают большое число членов.

В качестве

серий рассматриваются расположенные

подряд ошибки с одинаковыми знаками.

Далее подсчитывается число серий

![]() и длина максимальной из них

и длина максимальной из них![]() .

Полученные значения сравниваются с

критическими

.

Полученные значения сравниваются с

критическими

![]() (82)

(82) ![]() (83) (квадратные

скобки означают округление вниз до

ближайшего целого).

(83) (квадратные

скобки означают округление вниз до

ближайшего целого).

Если выполняется система неравенств:

,

(84) то модель признается

адекватной по критерию случайности,

если хотя бы одно из неравенств нарушено,

то модель признается неадекватной по

данному критерию.

,

(84) то модель признается

адекватной по критерию случайности,

если хотя бы одно из неравенств нарушено,

то модель признается неадекватной по

данному критерию.

Проверка независимости последовательных остатков.

Является важнейшим критерием адекватности модели и осуществляется с помощью коэффициента Дарбина-Уотсона:

.

(85) Для рядов с тесной взаимосвязью

между последовательными значениями

остатков значение

.

(85) Для рядов с тесной взаимосвязью

между последовательными значениями

остатков значение

![]() близко к нулю, что свидетельствует о

том, что закономерная составляющая не

полностью отражена в модели и частично

закономерность присуща ряду остатков,

т.е. модель неадекватна исходному

процессу.

близко к нулю, что свидетельствует о

том, что закономерная составляющая не

полностью отражена в модели и частично

закономерность присуща ряду остатков,

т.е. модель неадекватна исходному

процессу.

Если

последовательные остатки независимы,

то

![]() близко к 2. Это свидетельствует о хорошем

качестве модели и чистой фильтрации

закономерной составляющей.

близко к 2. Это свидетельствует о хорошем

качестве модели и чистой фильтрации

закономерной составляющей.

При

отрицательной автокорреляции остатков

(строго периодичном чередовании их

знаков)

![]() близко к 4.

близко к 4.

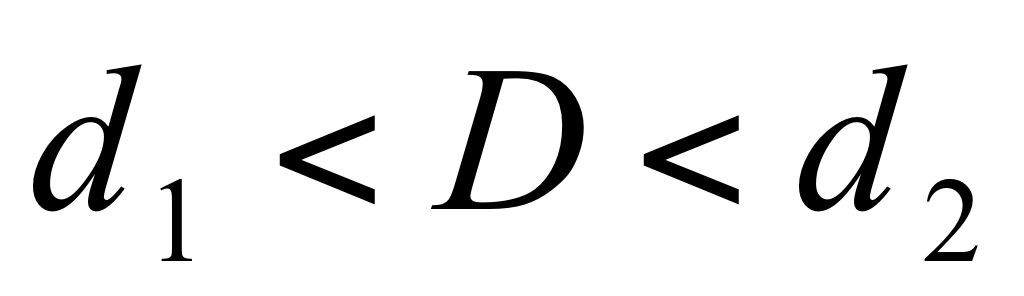

Для

проверки существенности положительной

автокорреляции остатков значение

![]() сравнивается с

сравнивается с![]() и

и![]() из табл. 2 Приложения к лекции:

из табл. 2 Приложения к лекции:

если

,

то гипотеза о независимости остатков

отвергается и модель признается

неадекватной по критерию независимости

остатков;

,

то гипотеза о независимости остатков

отвергается и модель признается

неадекватной по критерию независимости

остатков;

если

,

то гипотеза о независимости остатков

принимается и модель признается

адекватной по данному критерию (в

рассматриваемом примере

,

то гипотеза о независимости остатков

принимается и модель признается

адекватной по данному критерию (в

рассматриваемом примере );

);

если

,

то значение критерия лежит в области

неопределенности.

,

то значение критерия лежит в области

неопределенности.

Если

![]() ,

то возникает предположение об отрицательной

автокорреляции остатков, и тогда с

критическими значениями сравниваются

не

,

то возникает предположение об отрицательной

автокорреляции остатков, и тогда с

критическими значениями сравниваются

не![]() ,

а

,

а![]() и делаются аналогичные выводы.

и делаются аналогичные выводы.

Проверка постоянства дисперсии остатков.

Если на

графике остатков они укладываются в

симметричную относительно нулевой

линии полосу шириной

![]() (модуль

стандартных остатков меньше 3) и не имеют

как положительной так и отрицательной

тенденций, то дисперсии ошибок наблюдений

можно считать постоянными.

(модуль

стандартных остатков меньше 3) и не имеют

как положительной так и отрицательной

тенденций, то дисперсии ошибок наблюдений

можно считать постоянными.

Значения стандартных остатков вычисляются по формуле

,

где

,

где

и приведены в графе 4 табл.10.

и приведены в графе 4 табл.10.

Рис. 5. График стандартных остатков

Кроме

визуальной оценки постоянства дисперсии

существуют и более точные методы,

например, тест Гольдфельда-Квандта.

Суть теста заключается в следующем. Все

n

наблюдений упорядочиваются по возрастанию

значений независимой переменной (x)

и производится оценка параметров

регрессий для первых

![]() и последних

и последних![]() наблюдений с помощью метода наименьших

квадратов. Для наибольшей мощности

теста рекомендуется выбирать значение

наблюдений с помощью метода наименьших

квадратов. Для наибольшей мощности

теста рекомендуется выбирать значение![]() порядкаn/3.

Далее вычисляется расчётное значение

статистики Фишера

порядкаn/3.

Далее вычисляется расчётное значение

статистики Фишера

,(86)

,(86)

где

- суммы квадратов остатков для первых

- суммы квадратов остатков для первых![]() и последних

и последних![]() наблюдений соответственно. Далее

задаётся уровень значимости

наблюдений соответственно. Далее

задаётся уровень значимости![]() и определяется

и определяется![]() с помощью статистических таблиц.

с помощью статистических таблиц.![]() .

.

Если

![]() то делается вывод о постоянстве дисперсии.

то делается вывод о постоянстве дисперсии.

По совокупности четырех критериев делается вывод о принципиальной возможности использования модели: если модель адекватна по критериям постоянства дисперсий и нулевого среднего и хотя бы по одному из двух других критериев, то она может быть принята для использования, хотя и не признается полностью адекватной.