Ридер КВ часть 2 / ПОЛИТСОЦИОЛОГИЯ / Arrighi

.pdf4 . долгий двадцатый век: диалектика рынка и плана

жом. Кризис быстро нарастал, и к 1973 году американское правительство отступило по всем фронтам.

На протяжении 1970-х годов стратегия американских властей отличалась пренебрежительным отношением к выполнению функций мирового правительства. Правящие группы в Соединенных Штатах словно решили, что, поскольку они больше не могут управлять миром, его следует предоставить самому себе. В результате произошла еще большая дестабилизация того, что осталось от послевоенного мирового порядка, и резкое падение американского влияния и престижа во время Иранской революции и кризиса с заложниками в 1980 году.

Наступление текущей фазы финансовой экспансии капиталистического мира-экономики с центром в Соединенных Штатах было составной частью и первым признаком этого кризиса. В 1968 году внезапно начался стремительный рост ликвидных активов рынка евродолларов с центром в Лондоне. В результате этого взрывоподобного роста в 1971 году американское правительство вынуждено было отказаться от фикции золотодолларового валютного стандарта, а в 1973 году Федеральная резервная система и связанные с ней центральные банки вынуждены были признать свое поражение в борьбе за сдерживание растущей волны спекуляций против системы фиксированных валютных курсов, которая преобладала в крупных финансовых операциях на протяжении стадии материальной экспансии 1950–1960-х годов. С этого времени на рынке — прежде всего на рынке евродолларов — стал господствовать процесс, который фиксировал цены различных национальных валют по отношению друг к другу и к доллару.

Формирование рынка евродолларов, или евровалюты, было непреднамеренным следствием американского режима накопления. Зачаточный «рынок долларовых депозитов» впервые появился в 1950-х годах, став прямым следствием «холодной войны». Коммунистические страны вынуждены были держать долларовые авуары для торговли с Западом, но они не могли разместить эти активы в Соединенных Штатах, чтобы не допустить их замораживания американским правительством. Таким образом, эти авуары размещались в европейских банках, главным образом в Лондоне, который поначалу переразмещал эти средства в американских банках. Но вскоре лондонские банки осознали преимущество, которое давало обладание средствами в форме того, что стало называться евровалютой, то есть валютой, которая «находилась и использовалась за пределами страны, где она имела статус законного платежного средства» (Versluysen 1981: 16, 22).

Коммунистические долларовые авуары были очень незначительными, и рынки евровалюты никогда бы не стали доминирующим фак-

381

долгий двадцатый век

тором в мировых финансах, если бы не массированная миграция американского корпоративного капитала в Европу в конце 1950—начале 1960-х годов. Крупные американские транснациональные корпорации были наиболее важными вкладчиками на нью-йоркском валютном рынке. Поэтому естественно, что крупнейшие нью-йоркские банки поспешили выйти на рынок евродолларов не только затем, чтобы воспользоваться преимуществом более низких затрат и большей свободы действия, связанным с оффшорными банковскими операциями, но и затем, чтобы избежать серьезных потерь во вкладах. В результате к 1961 году они производили около 50 % всех операций в евродолларах (de Cecco 1982: 11).

Таким образом, сложилась организационная структура, неконтролируемая центральными банками, которые регулировали предложение мировых денег в соответствии с системой фиксированных валютных курсов, принятой в Бреттон-Вудсе. Пока эта система опиралась на огромные золотые резервы и активное сальдо торгового баланса Соединенных Штатов, развитие рынка евродолларов способствовало, а не препятствовало стремлению американского правительства к усилению своего влияния внутри страны и за рубежом. Он укреплял роль доллара как мировых денег, облегчал глобальную экспансию американского корпоративного капитала и благодаря займам в Европе делал такую экспансию финансово самодостаточной.

Но рано или поздно совместная экспансия американской корпоративной деятельности за рубежом и рынков евровалюты должна была вступить в противоречие с национальными основами американского могущества.

Возрождение американской международной банковской деятельности грозило подрывом политических соглашений, которые сделали ее возможной. Внутри страны ослаблению политического неприятия международной экономической интеграции после Второй мировой войны способствовали два обстоятельства: во-первых, экономический интернационализм был представлен в качестве жизненно важной составляющей национальной безопасности; во-вторых, экономический интернационализм был представлен в качестве основы внутреннего процветания. В начале 1960-х годов международная финансовая интеграция начала вступать в конфликт и с национальной безопасностью, и с внутренним процветанием (Frieden 1987: 83).

Впервые противоречия проявились в 1963 году, когда администрация Кеннеди попыталась воспротивиться давлению, которое американские долги перед государственными и частными институтами оказывали на сокращающиеся американские золотые резервы, накладывая

382

4 . долгий двадцатый век: диалектика рынка и плана

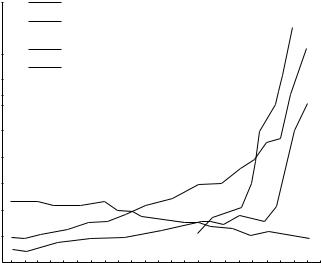

млн долл.

100Золотые резервы (в 35 сдр за унцию)

Обязательства перед денежно•кредитным учреждениями и правительствами

80Общие обязательства перед иностранцами Активы или долги в евровалюте (за вычетом двойного счета)

60

40

20

0

1950 |

1955 |

1960 |

1965 |

1970 |

Источник: Walter (1991: 167, 182).

Рис. 18. Американские золотые резервы и текущие обязательства, 1950–1972 годы

ограничения на американские ссуды иностранным государствам и американские инвестиции за рубежом. Суммарные американские долги перед «иностранцами» — не такая уж незначительная, но неизвестная доля которых, несомненно, состояла из долларовых авуаров американских корпораций, размещенных в иностранных и оффшорных банках,— начали превышать американские золотые резервы уже в конце 1950-х годов. Но к 1963 году, как показано на рис. 18, американских золотых запасов стало не хватать даже для иностранных монетарных властей и правительств, что было особенно важно из-за того влияния, которое такая ситуация оказывала на межправительственные властные отношения.

Попытка администрации Кеннеди решить проблему при помощи более жесткого регулирования американских частных займов и инвестиций за рубежом привела к обратным результатам. Как объяснил Юджин Бирнбаум из Чейз Манхэттен банк,

рынок международных долларовых финансов переместился из Нью-Йорка в Европу. Иностранные долларовые займы, которые прежде зависели

383

долгий двадцатый век

от решений американских правительственных органов, просто вышли из их юрисдикции. В результате появились огромные ликвидные активы и рынки — мир евродолларовых финансов,— неподконтрольные властям ни одной страны. (Цит. по: Frieden 1987: 85.)

Как показано на рис. 18, это накопление ликвидных средств на рынках евродолларов стало действительно взрывоопасным только после 1968 года. В таком случае возникает вопрос: что вызвало этот внезапный взрыв, который быстро стал одним из наиболее важных факторов дестабилизации и возможного разрушения послевоенного мирового валютного порядка? Поскольку американские транснациональные корпорации были тогда, наверное, самыми важными вкладчиками на рынках евродолларов, этот взрыв следует связывать с определенными изменениями в условиях их самовозрастания.

Около 1968 года такие условия радикально изменились. Более десяти лет прямые иностранные инвестиции Соединенных Штатов росли чрезвычайно быстро, удвоившись в период с середины 1950-х по середину 1960-х годов, причем прямые иностранные инвестиции Европы росли теми же темпами, начиная со скромной и достигнув вполне внушительной суммы (см.: рис. 19). Этот быстрый рост свидетельствовал о появлении новых рубежей для транснациональной экспансии американского корпоративного капитала благодаря перестройке Европы по американскому образцу и одновременной деколонизации Азии и Африки. Но этот рост неизбежно должен был достигнуть своих пределов.

Пока торговля и производство в западноевропейских государствах

ив бывших колониях определялись неким сочетанием семейного и государственного капитализма, появившимся в результате распада мировой рыночной экономики XIX века, американский корпоративный капитал имел решающее конкурентное преимущество в завоевании рынков для реализации конечной продукции и приобретения сырья благодаря прямым инвестициям и вертикальной интеграции субпроцессов производства и обмена. Но по мере завоевания и реорганизации европейской

ибывшей колониальной торговли и производства дальнейшая экспансия американских корпораций стала сдерживаться невероятно жестким насаждением организационных барьеров на вход, которые они создавали друг для друга. И — что еще хуже — европейский бизнес при решительной поддержке государства отвечал на вызовы этого «американского нашествия» (первое, напомним, произошло на полвека раньше), реорганизуя свою деятельность по американскому образцу и увеличивая прямые иностранные инвестиции.

384

4 . долгий двадцатый век: диалектика рынка и плана

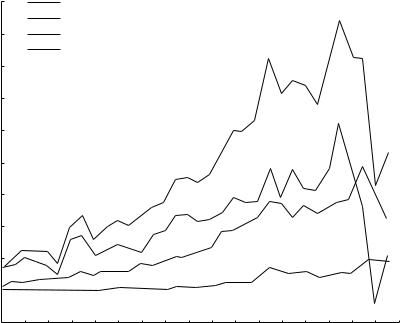

млрд долл.

36Все регионы Северная Америка

32Западная Европа Япония и Австралия

28

24

20

16

12

8

4

0

1950 |

1952 |

1954 |

1956 |

1958 |

1960 |

1962 |

1964 |

1966 |

1968 |

1970 |

1972 |

1974 |

1976 |

1978 |

1980 |

1982 |

1984 |

Источник: Dunning (1988: 91).

Рис. 19. Отток прямых иностранных инвестиций стран с развитой рыночной экономикой по географическим регионам происхождения, 1950–1983 (в миллиардах долларов по ценам 1975 года и курсу доллара)

Экспоненциальный рост инвестиций в производстве и торговле завершился усилением конкурентного давления на ведущие деловые силы экспансии быстрее, чем на всех предыдущих фазах материальной экспансии. Как заметил Альфред Чандлер (Chandler 1990: 615–616), ко времени, когда Серван-Шрейбер заговорил о призраке «американского вызова — вызова, который не был ни финансовым, ни технологическим, а организационным, «распространением на Европу организации, которая все еще остается тайной для нас» (Servan-Schreiber 1968: 10–11),— все большее число различных европейских фирм смогло найти способы и средства эффективного ответа на вызов и самим превратиться в вызов для проверенных временем американских корпораций даже на внутреннем американском рынке. Европейский вызов американ-

385

долгий двадцатый век

скому корпоративному капиталу на американском рынке по-прежнему основывается прежде всего на товарном экспорте, а не на прямых инвестициях. Но, как показано на рис. 19, в 1964–1974 годах американская доля всех прямых иностранных инвестиций резко сократилась.

Американские корпорации не могли просто отстраниться и позволить европейским корпорациям обойти их в мировой борьбе за ресурсы и рынки при помощи прямых инвестиций. «В следующем десятилетии,— писали Стивен Хаймер и Роберт Роуторн (Hymer and Rowthorn 1970: 81),— можно ожидать наступления периода острой мультинационализации (почти равнозначной бегству капитала), поскольку и американские, и неамериканские корпорации пытаются занять позиции на мировом рынке и оградить себя от вызовов со стороны друг друга». И прогноз Хаймера и Роуторна полностью подтвердился действительными тенденциями 1970-х годов. Конечно, после 1979 года буму прямых инвестиций наступил конец, и это событие, как мы увидим, имело огромное значение. Но крах наступил только после серьезного возрождения прямых иностранных инвестиций Соединенных Штатов, которое позволило на время остановить сокращение доли Соединенных Штатов конца 1960-х — начала 1970-х годов (см. рис. 19). В целом между 1970 и 1978 годами накопленная стоимость прямых иностранных инвестиций Соединенных Штатов выросла более чем вдвое (с 78 миллиардов долларов до 168 миллиардов), а доля неамериканских (главным образом европейских) прямых иностранных инвестиций — более чем втрое (с 72 миллиардов долларов до 232 миллиардов), увеличив неамериканскую долю с 48 до 58 % (подсчитано по: Kirby 1983: 40).

Это усиление транснационализации американского и неамериканского капитала произошло в контексте растущего давления на закупочные цены сырья. В 1968–1973 годах основным проявлением давления к росту было то, что Э. Г. Фелпс Браун (Phelps Brown 1975) метко назвал «взрывом платежей». Реальная заработная плата в Западной Европе и Северной Америке росла на всем протяжении 1950–1960-х годов. Но если до 1968 года она росла медленнее производительности труда (в Западной Европе) или наравне с ней (в Соединенных Штатах), то в 1968– 1973 годах она стала расти намного быстрее, вызвав тем самым резкое сокращение прибыли на капитал, вложенный в торговлю и производство (Itoh 1990: 50–53; Armstrong, Glyn and Harrison 1984: 269–276; Armstrong and Glyn 1986).

В конце 1973 года этот взрыв платежей дополнился ростом закупочных цен на сырье, связанным с «нефтяным шоком». В 1970–1973 годах такое растущее давление уже привело к двукратному росту цены на сырую нефть, импортируемую странами ОЭСР. Но в 1974 году те же цены

386

4 . долгий двадцатый век: диалектика рынка и плана

выросли втрое, углубив кризис прибыльности (Itoh 1990: 53–54, 60–68, table 3.3).

Рассмотрев имевшиеся данные, Макото Ито (Itoh 1990: 116) сделал вывод о том, что «перенакопление капитала по отношению к неэластичному предложению рабочей силы и сырья… сыграло более важную роль в начале нынешней депрессии, чем плохая макроэкономическая политика». Можно не сомневаться, что сигнальный кризис американского режима накопления конца 1960-х — начала 1970-х годов был обусловлен прежде всего избытком капитала, вкладываемого в товары, а не неспособностью национальных правительств — в частности, американского правительства — восполнить нехватку частных инвестиций в своих расходах. Когда разразился кризис, военное и невоенное кейнсианство американского правительства вполне было способно создавать у себя в стране и за рубежом эффективный спрос, необходимый для продолжения материальной экспансии капиталистического развития мира-экономики.

Тем не менее следует подчеркнуть, что, начиная с 1968 года, рост платежеспособного спроса в мире-экономике, вместо того чтобы завершиться ростом торговли и производства, как это было в 1950-х — начале 1960-х годов, завершился систематическим ростом издержек производства в мировом масштабе и массовым бегством капитала на оффшорные денежные рынки. Это «извращенное» следствие правительственного роста платежеспособного спроса было обусловлено не столько неумелым проведением макроэкономической политики, сколько появлением фундаментального противоречия между транснациональным ростом американского корпоративного капитала и национальными основами мирового могущества Соединенных Штатов.

Как уже было отмечено ранее, не американский корпоративный капитал начал послевоенную фазу материальной экспансии капиталистического мира-экономики: это сделало глобальное военное кейнсианство американского правительства. Тем не менее транснациональная экспансия американского корпоративного капитала была одновременно важным средством и следствием стремления американского правительства к мировому господству.

Вместе с международным положением доллара и ядерным превосходством мультинациональная корпорация стала одним из краеугольных камней американской гегемонии. Эти три элемента американского могущества пересекались друг с другом и усиливали друг друга… Американское политическое и военное превосходство, связанное со Второй мировой войной, было необходимой предпосылкой преобладающего положения американ-

387

долгий двадцатый век

ских мультинациональных корпораций в мировой экономике. Но верно и обратное: корпоративный экспансионизм, в свою очередь, стал основой международного политического и военного влияния Америки (Gilpin 1975: 140).

Отношения взаимозависимости, которые связывали глобальную экспансию сетей власти американского правительства с транснациональной экспансией сетей накопления американских корпораций, не исключали конфликтов интересов и противоречий. Как отмечает Гилпин (Gilpin 1975: 145), главный конфликт интересов был связан с политикой правительства Соединенных Штатов по отношению к Японии на протяжении 1950–1960-х годов. В интересах национальной безопасности американское правительство поддерживало японский экспорт и, более того, терпимо относилось к закрытости Японии для американских инвестиций — закрытости, которая вынудила американские корпорации искать выхода на японский рынок для продажи лицензий на свои технологии японским корпорациям. Только после ухода из Вьетнама и восстановления отношений с Китаем американское правительство стало более восприимчивым к жалобам американских корпораций на японскую торговую и инвестиционную политику.

Но по иронии судьбы наиболее серьезные противоречия между стремлением американского правительства к мировому могуществу

итранснациональной экспансией американского корпоративного бизнеса развились не там, где их взаимозависимость была наиболее слабой — в Восточной Азии, а там, где она была наиболее сильной,— в Западной Европе.

Здесь американское правительство использовало «план Маршалла»

иперевооружение как средства интеграции в единый рынок отдельных внутренних экономик европейских государств и настаивало на том,

чтобы к американским дочерним компаниям на складывающемся Общем рынке относились как к «европейским» корпорациям. Благодаря этой политике Западная Европа быстро стала наиболее плодотворной почвой для транснациональной экспансии американских корпораций, и эта экспансия, в свою очередь, еще больше усилила интеграцию Западной Европы в американский режим правления и накопления.

С точки зрения Гилпина (Gilpin 1975: 141), эти отношения взаимозависимости между американскими правительственными и деловыми органами «мало чем отличались от отношений между британскими правительствами и торговыми компаниями, которые господствовали в мировой экономике в XVII–XVIII веках». Замечая такое сходство, Гилпин с одобрением приводит рассуждение Кари Левитт о том, что,

388

4 . долгий двадцатый век: диалектика рынка и плана

дочерние предприятия и отделения крупных многонациональных корпораций с центром в Америке изменили ориентацию более ранних европейских торговых компаний на получение сырья и организацию поставок промышленных товаров. В новом меркантилизме по-прежнему корпорация, базирующаяся в метрополии, прямо осуществляла предпринимательскую функцию и получала «венчурную прибыль» от своих инвестиций. Она организовывала сбор или получение сырья, необходимого для метрополии, и поставляла во внутренние районы промышленные товары, независимо от того, были ли они произведены в «своей» или «чужой» стране (Levitt 1970: 23–24).

Как уже было отмечено ранее, несмотря на важность аналогии между многонациональными корпорациями XX века и акционерными декретными компаниями более ранних эпох, ее не следует переоценивать. Для наших нынешних целей основное различие между этими двумя видами деловой организации заключается в том, что акционерные декретные компании были покорными инструментами экспансии государственной власти, а транснациональные корпорации XX века — нет. Вовсе не будучи покорными инструментами государственной власти, последние вскоре превратились в наиболее важный ограничитель этой власти.

И лучшей иллюстрацией этого различия служит сравнение включения Западной Европы после Второй мировой войны в сети американской власти с включением индийского субконтинента в сети английской власти в конце XVIII — начале XIX века. В последнем случае этим делом занималось частично государственное, а частично деловое предприятие (Ост-Индская компания), которое получило от британского правительства соответствующие полномочия на открытие Южной Азии для британской торговой и территориальной экспансии в обмен на торговые привилегии; при этом не следует забывать, что такие привилегии могли быть отозваны британским правительством в любое время. Компания делала большую работу по выполнению своих институциональных задач, но, как только такая работа была выполнена, начался постепенный отзыв торговых привилегий. Так, британское правительство получило территориальную империю и источник дани, без которой Лондон не смог бы воспроизводить свое мировое финансовое превосходство на протяжении такого долгого времени.

Включение Западной Европы во властные сети американского государства после Второй мировой войны, напротив, было предпринято самим американским правительством. Как только правительство своими действиями подготовило почву для благоприятной «пересадки» американских корпораций, последние в большом числе вторглись в Европу,

389

долгий двадцатый век

но их роль в усилении американского господства ограничивалась интернализацией в свои техноструктуры ключевых компонентов европейского рынка и рабочей силы. Хотя американское правительство пыталось сохранить определенный контроль над этой «пересадкой» американского бизнеса на европейскую почву, подчиняя дочерние отделения американских корпораций американскому торговому законодательству и предпринимая шаги по регулированию оттока американского капитала, такие «пересаженные» компании почти сразу стали предпринимать самостоятельные действия, которые американское правительство, действуя в одиночку или совместно с европейскими правительствами, не могло контролировать. И — что еще хуже — возрастание самостоятельности этих компаний сопровождалось ослаблением роли Вашингтона в регулировании и производстве мировых денег.

Переход контроля над мировыми ликвидными активами из частных рук в государственные и из Лондона и Нью-Йорка в Вашингтон, произошедший при президенте Рузвельте и Генри Моргентау, был необходимым условием последующего глобального кейнсианства, посредством которого американское правительство превратило системный хаос 1930–1940-х годов в американо-советский раздел сфер влияния в 1950– 1960-х годах. Но с перемещением американского корпоративного капитала для занятия новых рубежей, открытых этим превращением контроль над мировыми ликвидными активами начал возвращаться из государственных рук в частные и из Вашингтона в Лондон и Нью-Йорк. Как выразился Эндрю Уолтер (Walter 1991: 182), «Лондон вновь стал центром международной финансовой деятельности, но эта деятельность была связана с долларом, а главными игроками были американские банки и их клиенты».

Непосредственный ответ американского правительства на возрождение крупных частных финансов в производстве и регулировании мировых денег должен был вновь подтвердить центральное значение Вашингтона в обеспечении мировых ликвидных активов. Из-за отсутствия какой-либо жизнеспособной альтернативы доллару в качестве основной международной резервной валюты и средства обмена отказ от золотодолларового валютного стандарта завершился установлением чисто долларового стандарта. Вместо того чтобы снизиться значение американского доллара в качестве мировых денег возросло, и то, что прежде существовало неформально, теперь было закреплено формально (Cohen 1977: 232–238).

На протяжении пяти лет, с 1973 по 1978 год, этот чисто долларовый стандарт, казалось, обеспечивал правительству Соединенных Штатов беспрецедентную свободу действий в производстве мировых денег.

390