Ридер КВ часть 2 / ПОЛИТСОЦИОЛОГИЯ / Arrighi

.pdf4 . долгий двадцатый век: диалектика рынка и плана

преобладание в германских финансах еще больше выросло во время резкого спада 1870-х. И в 1880-х годах, после высвобождения значительной части их предпринимательских и финансовых ресурсов в результате национализации железных дорог, они быстро перешли к овладению, интеграции и реорганизации германской промышленности в сговоре с небольшим числом влиятельных промышленных фирм. «Крупные концерны и картели, работавшие в тесной связи с крупными банками, были двумя столпами германской экономики в последней четверти XIX века (Henderson 1975: 178).

И если накануне Великой депрессии в Германии и Британии семейный капитализм оставался нормой, то на рубеже веков его место заняла высокоцентрализованная корпоративная структура. В последующие два десятилетия централизация существенно выросла главным образом вследствие горизонтальной интеграции. Сохранившиеся небольшие и средние предприятия стали второстепенными членами частной командной экономики, контролируемой тесно связанной группой финансистов и промышленников, действующих посредством все более широкой и сложной организационной бюрократии. Внутренняя экономика Германии, перефразируя Энгельса (Энгельс 1957), стала напоминать «одну большую фабрику».

Гильфердинг (Hilferding 1981) и последующие поколения марксистских мыслителей вплоть до современных теоретиков «организованного» и «дезорганизованного» капитализма считали такое развитие событий наиболее явным признаком исполнения пророчества Маркса о постоянном возрастании централизации капитала и свидетельством наступления новой стадии капитализма, характеризующейся постепенной заменой «анархии» рыночного регулирования централизованным капиталистическим планированием (ср.: Auerbach, Desai and Shamsavari 1988). Поддерживая создание картелей, включавших целые отрасли промышленности, крупные банки способствовали беспрепятственной и эффективной работе предприятий, которыми они начали управлять. Поскольку прибыльность этих предприятий по сравнению с предприятиями, зависимыми от капризов рынка, возросла, банки получили новые средства для расширения своего контроля над индустриальной системой, пока над национальной экономикой не устанавливалось господство всеобщего картеля.

Здесь все капиталистическое производство сознательно регулировалось бы из одной инстанции, которая определяет размер производства во всех его сферах. Тогда установление цен становится чисто номинальным и фактически равносильно уже просто распределению всего продукта, с одной сто-

341

долгий двадцатый век

роны, между картельными магнатами, а с другой — между остальными членами общества. Цена является тогда не результатом вещных отношений, которые устанавливаются между людьми, а лишь своего рода вспомогательным расчетным способом передачи вещей от одних лиц к другим… Финансовый капитал в своем завершении оказался оторванным от той питательной почвы, на которой он возник… Неустанный кругооборот денег нашел свой конец в урегулированном обществе (Гильфердинг 1959: 312).

К началу XX века этот процесс зашел достаточно далеко, чтобы позволить германским деловым кругам с беспрецедентной и во многих отношениях беспримерной решимостью выказать стремление к технической эффективности. В этом состоит суть «технологической рациональности» германского бизнеса, которая, вслед за Дэвидом Лэндсом, противопоставлялась нами «финансовой рациональности» британского бизнеса. Поскольку эта технологическая рациональность германского бизнеса была связана с намного более высокими темпами промышленного роста и более систематичным применением науки к промышленности, чем финансовая рациональность британского бизнеса (две черты, которые сделали германскую промышленность «чудом света»), марксисты, не долго думая, сочли более сознательно и централизованно спланированную германскую систему делового предприятия новой парадигмой развитого капитализма, которая должна прийти на смену британской.

В действительности германская система превосходила британскую только в промышленных показателях. В том, что касалось порождения и присвоения добавленной стоимости, германской системе не слишком удалось сократить огромный разрыв, который существовал между Германией и Британией в начале Великой депрессии. Как отмечает Лэндс,

разница в общих темпах роста между Германией и Британией была намного меньше, чем позволял предположить разрыв в темпах роста промышленности. Там, где в 1870–1913 годах британское производство выросло немногим более чем вдвое по сравнению с почти шестикратным ростом германского производства, отношение между ростом доходов этих двух стран в совокупности или на душу населения было порядка 0,7–0,8 : 1 (Landes 1969: 329).

Иными словами, германское деловое сообщество вынуждено было увеличивать промышленное производство почти втрое быстрее, чем британское, чтобы достичь сравнительно небольшого прироста в добавленной стоимости. В экономическом отношении это напоминает скорее незначительный провал, а не великий успех, как все еще считают многие.

342

4 . долгий двадцатый век: диалектика рынка и плана

Можно возразить, что добавленная стоимость не подходит для оценки достижений германской системы делового предприятия, поскольку основные цели этой системы были социальными и политическими. Как мы видели, это несомненно верно. Но именно политические и социальные основы германских достижений привели к наибольшим бедствиям. Чем сильнее становился германский рейх, тем больше он вступал в противоречие с властью и интересами имперской Британии (см. главу 1). Когда две великие державы действительно схлестнулись друг с другом в Первой мировой войне, весь тот выигрыш в мировом могуществе, которого имперской Германии удалось добиться за предыдущие полвека, внезапно был утрачен. Имперская Германия не пережила поражения в войне, а навязанное разоружение и большие военные репарации превратили республику-преемницу в зависимое «квазигосударство» не только по отношению к Британии, но и по отношению к Франции. Кроме того, беспрецедентное социальное брожение, которое последовало за политическим и экономическим крахом индустриализации, повергло германские правящие классы и деловое сообщество в состояние полного хаоса, толкнувшего их в последующие два десятилетия на еще более губительные авантюры.

Вовсе не став заменой британского рыночного капитализма, германский корпоративный капитализм оказался незначительным экономическим и колоссальным политическим и социальным провалом. Тем не менее его развитие привело к ускорению терминального кризиса британского режима накопления, инициировав тем самым переход к американскому режиму. Германский корпоративный капитализм был просто антитезисом британского фритредерского империализма. Синтезом, который в конечном итоге преодолел их обоих, стала разновидность корпоративного капитализма, одинаково не похожая на германскую и британскую систему накопления.

четвертый (американский) системный цикл накопления

Belle époque эдуардовской эпохи стала кульминацией британского фритредерского империализма. Богатство и власть имущих классов не только в Британии, но и во всем западном мире достигли беспрецедентных высот. И все же системный кризис британского режима накопления не был разрешен, и в течение жизни одного поколения он привел к краху всю цивилизацию XIX века.

343

долгий двадцатый век

Наиболее серьезной проблемой, с которой пришлось столкнуться британскому режиму, оставалась острота межкапиталистической конкуренции. Как уже было отмечено ранее, рост цен в середине 1890-х годов избавил европейскую буржуазию от недуга, полностью изменив тенденцию к сокращению прибыли, господствовавшую на протяжении предшествующей четверти века. Но через какое-то время оказалось, что лекарство было хуже болезни. Ибо рост основывался прежде всего на дальнейшей гонке вооружений между великими европейскими державами. По сути, он означал не замену острой межкапиталистической конкуренции Великой депрессии 1873–1896 годов, а перемещение ее основного локуса со сферы отношений между предприятиями на сферу отношений между государствами.

Поначалу, вновь перефразируя Макса Вебера, контроль над предложением мобильного капитала наделил капиталистические классы Европы вообще и Великобритании в частности способностью диктовать конкурирующим государствам условия, на которых они были готовы оказать им помощь в борьбе за власть. И это больше, чем что-либо другое, позволило европейской буржуазии не только оправиться от Великой депрессии, но и насладиться величественным блеском на протяжении почти двух десятилетий. Но межгосударственная борьба за власть привела к тому, что издержки защиты начали превышать выгоду всех европейских государств, включая Британию, и одновременно подорвала способность буржуазии большинства стран экстернализировать бремя борьбы. Когда эта борьба разродилась Первой мировой войной, судьба британского режима накопления была предрешена.

Многосторонние конструкции, которые до 1914 года поддерживали систему международной торговли, покоились на двух главных основах. Первой был дефицит индийского платежного баланса по отношению к Британии и профицит с другими странами, с помощью которого этот дефицит финансировался; второй был торговый баланс между Британией, Европой

иСеверной Америкой. Первая мировая война пошатнула эти конструкции,

аВторая мировая война довела разрушение до конца (Milward 1970: 45).

Втечение полувека перед началом Первой мировой войны британская заморская империя вообще и Индия в частности стали для самовозрастания британского капитала в мировом масштабе более важными, чем когда бы то ни было. Как заметил Марцелло де Секко (de Cecco 1984: 37– 38), расширяя способность своей империи получать иностранную валюту от экспорта сырьевых товаров, Британии «удавалось существовать без необходимости реструктуризировать свою промышленность и вкла-

344

4 . долгий двадцатый век: диалектика рынка и плана

дывать капитал в страны, где капитал приносил наибольшую прибыль» (см. также: Saul 1960: 62–63, 88). Соединенные Штаты оказались страной, которая получила большую часть таких инвестиций и позволила британским инвесторам выдвигать наиболее серьезные притязания на иностранные активы и будущие доходы. Так, в 1850–1914 годах иностранные инвестиции и долгосрочные займы Соединенным Штатам составили в целом 3 миллиарда долларов. Но за тот же период Соединенные Штаты сделали чистых выплат процентов и дивидендов, главным образом Британии, на сумму в 5,8 миллиарда долларов. В результате, внешний долг США вырос с 200 миллионов долларов в 1843 году до 3,7 миллиардов долларов в 1914 году (Knapp 1957: 433).

Британские притязания на американские активы и доходы были наиболее важны для экономики Британии, потому что Соединенные Штаты могли быстро и эффективно поставить товары, которые могли понадобиться последней для защиты своей обширной территориальной империи в глобальной войне. Так, в 1905 году Королевская комиссия по поставкам продовольствия и сырья во время войны сообщала, что при наличии достаточных средств и судов в случае войны поставки будут гарантированы и что наступление нехватки средств вряд ли возможно. Точно так же, когда разразилась Первая мировая война, канцлер казначейства подсчитал, что доходов от британских инвестиций за рубежом будет достаточно для оплаты войны на протяжении пяти лет. Огромный приток валюты в Лондон и рост почти на 300 % золотых резервов Банка Англии с августа по ноябрь 1914 года, казалось, подтверждали такие оптимистические ожидания (Milward 1970: 44–46).

Но в 1915 году британский спрос на вооружения, машины и сырье намного превзошел показатели, запланированные Королевской комиссией в 1905 году. Большая часть необходимого оборудования могла быть поставлена только Соединенными Штатами, а его закупка привела к эрозии британских притязаний на прибыль, создаваемую в Соединенных Штатах, и появлению американских притязаний на британские доходы и активы. Британские активы в Соединенных Штатах были ликвидированы на нью-йоркской фондовой бирже по крайне заниженным ценам в первые годы войны. Ко времени, когда Соединенные Штаты вступили в войну и наложили ограничения на поставки в Британию,

британское правительство с долгами в несколько сотен миллионов фунтов перед Соединенными Штатами было на пределе. У него не было средств, чтобы расплатиться по ним. За время войны оно взяло в долг у американского правительства для оплаты «абсолютных потребностей жизни и войны» чуть меньше миллиарда фунтов (Р. Х. Брэнд цит. по.: Milward 1970: 46).

345

долгий двадцатый век

Поэтому в конце войны Соединенные Штаты смогли выкупить по сниженным ценам некоторые крупные инвестиции, создавшие инфраструктуру их экономики в XIX веке, и предоставить огромные военные кредиты. Кроме того, в первые годы войны Британия давала серьезные займы своим более бедным союзникам, особенно России, а Соединенные Штаты получили свободу действий после ухода Британии в качестве главного иностранного инвестора и финансового посредника в Латинской Америке и отдельных частях Азии. К концу войны этот процесс стал необратимым. Большая часть из 9 миллиардов долларов, выделенных Соединенными Штатами в виде военных кредитов, приходилась на сравнительно кредитоспособные Британию и Францию; но более 75 % из 3,3 миллиарда долларов, предоставленных Британией в виде военных кредитов, приходилось на неплатежеспособную (и революционную) Россию и подлежало списанию (ср.: Fishlow 1986: 71; Eichengreen and Fortes 1986; Frieden 1987: 27–28).

Ихотя перемены в финансовом положении Соединенных Штатов

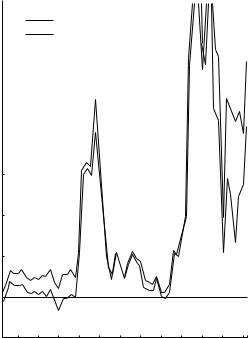

иБритании были значительными, их значение все же не следует преувеличивать. Золотые запасы в Лондоне в 1920-х годах были выше, чем до войны, и, казалось, оправдывали возвращение стерлинга к золотому стандарту в 1926 году в его довоенном паритете; британские требования на иностранные доходы хотя и сократились, но все еще были очень существенными; немецкие репарационные платежи могли покрыть по крайней мере часть расходов по обслуживанию военных долгов перед Соединенными Штатами; а британская колониальная и полуколониальная империя продолжала расширяться, создавая страховочную сетку, в которую британская метрополия могла упасть в случае необходимости, как это произошло в 1930-х годах. Что касается Соединенных Штатов, то окончание войны привело к возвращению сальдо торгового баланса к довоенному уровню. Главное отличие от довоенной ситуации заключалось в том, что американские требования на прибыль, создаваемую за границей, теперь уравновешивали иностранные требования на прибыль, создаваемую у себя в стране, так что активное сальдо торгового баланса превращалось в серьезный чистый профицит счета текущих операций (см. рис. 17).

Благодаря этому профициту и своим военным кредитам Соединенные Штаты присоединились к Британии, хотя и не вытеснили ее, в производстве и регулировании мировых денег. Как и британский фунт, американский доллар стал полноценной резервной валютой. Но ни доллар, ни фунт не составляли сами по себе большей части валютных резервов центральных банков (Eichengreen 1992: 358).

И— что еще более важно — американская способность справляться

смировой валютной системой отводила Британии второстепенную

346

4 . долгий двадцатый век: диалектика рынка и плана

Торговый баланс Текущий баланс

3,000

2,000

1,000

0

1896 1900 ’05 ’10 ’15 ’20 ’25 ’30 ’35 ’40 ’45 ’50 ’55 1956

Источник: Williamson (1964: 249).

Рис. 17. Американский торговый баланс и текущий счет, 1896–1956 годы (в миллионах долларов)

роль. С этой точки зрения, как утверждает Джеффри Ингам (Ingham 1989: 16–17; 1984: 203), тезис о том, что межвоенная валютная система оставалась нестабильной вследствие неспособности Британии и неготовности Америки взять на себя ответственность за ее стабилизацию (Kindleberger 1973: 292), требует пересмотра. Ибо контроль над существенной частью мировых ликвидных активов не наделял Соединенные Штаты способностью управлять мировой валютной системой. Организационно американские финансовые институты просто не в состоянии были справиться с этой задачей. В 1920-х годах Федеральная резервная система, созданная только в 1913 году, все еще была слабой и неопытной организацией, неспособной выполнять с минимальной отдачей даже внутренние функции. В международных делах из двенадцати ре-

347

долгий двадцатый век

гиональных резервных банков только нью-йоркский банк имел сколь- ко-нибудь серьезный опыт.

Но Нью-Йорк оставался полностью зависимым от Лондона и в организационном, и в интеллектуальном отношении. Безусловно, рост доли США в мировых ликвидных активах во время войны привел к не менее существенному росту влияния нью-йоркского финансового сообщества вообще и дома Морганов в частности внутри сетей лондонской финансовой олигархии. Это распределение власти и влияния, однако, не изменило режима работы мировой валютной системы. Уолл-стрит и Федеральный резервный банк Нью-Йорка просто присоединились к лондонскому Сити и Банку Англии в поддержании и укреплении международного золотого стандарта, основную выгоду от которого по-прежнему получала Британия. Как отмечал в 1932 году Жак Рюэфф в своем пристрастном, но все же точном описании валютной системы 1920-х годов,

использование золотовалютного стандарта в течение многих лет позволяло Британии скрывать свое реальное состояние. На протяжении всего послевоенного периода Британия могла давать взаймы странам Центральной Европы средства, которые продолжали возвращаться в Британию, поскольку с того момента, как они поступали в экономику стран-должников, они вновь клались на депозиты в Лондоне. Так, подобно солдатам, проходящим колонной по сцене в музыкальной комедии, они могли бесконечное число раз появляться вновь, позволяя их владельцам продолжать давать ссуды за рубежом, хотя на самом деле источник иностранной валюты, делавший в прошлом такие ссуды возможными, уже иссяк (Rueff 1964: 30).

Своей поддержкой международного золотого стандарта нью-йоркское финансовое сообщество поощряло и поддерживало тщетные в конечном итоге попытки Лондона остаться в центре мировых финансов. Но попытки Лондона вернуть мир к довоенному состоянию поддерживались не только Нью-Йорком. На всем протяжении 1920-х годов большинство западных правительств разделяло убеждение, что лишь воссоздание мировой валютной системы, существовавшей до начала Первой мировой войны, «на сей раз на прочных основаниях» способно восстановить мир и процветание. Независимо от своей идеологической ориентации, национальные правительства настроили свою финансовую и денежно-кредитную политику на защиту валюты, а для создания политических условий, необходимых для восстановления золотого стандарта, проводились бессчетные международные конференции от Брюсселя до Спа и Женевы, от Лондона до Локарно и Лозанны (Поланьи 2002: 38).

348

4 . долгий двадцатый век: диалектика рынка и плана

Но по иронии судьбы эти совместные усилия вместо восстановления мировой валютной системы, существовавшей до начала Первой мировой войны, ускорили ее терминальный кризис. Все соглашались с тем, что устойчивость валюты в конечном итоге зависела от освобождения торговли. И все же «над всеми мерами, предпринимавшимися ради защиты валюты, витал страшный дух автаркии». Чтобы стабилизировать свои валюты, правительства прибегали к импортным квотам, мораториям и соглашениям о замораживании обслуживания долга, клиринговым системам и двусторонним торговым договорам, бартерным договоренностям, запретам на вывоз капитал, контролю над внешней торговлей и валютным уравнительным средствам, которые призваны были ограничить внешнюю торговлю и иностранные платежи. «Целью было освобождение торговли, следствием — ее удушение» (Поланьи 2002: 39).

Стремление к устойчивым валютам под давлением «утечки капитала» в конечном итоге стало причиной перехода от стагнации мировой торговли и производства 1920-х годов к резкому спаду начала 1930-х. На всем протяжении 1920-х годов производительность в Соединенных Штатах продолжала расти быстрее, чем в любой из стран-должников, еще больше увеличивая конкурентоспособность американского бизнеса и осложняя обслуживание, не говоря уже о возвращении, долгов стра- нами-должниками. И с ростом зависимости мировой системы платежей от американского доллара Соединенные Штаты стали приобретать активы «со скоростью… которая… была беспрецедентной для любой крупной страны-кредитора в современную эпоху» (Dobb 1963: 332).

К концу 1920-х годов американские займы за границей и прямые инвестиции образовали чистые активы на счетах частных лиц и фирм, превышавшие 8 миллиардов долларов. Но в конце концов возрастание структурного дисбаланса мировых платежей существенно осложнило продолжение этого процесса, особенно принимая во внимание непрестанные попытки правительств восстановить золотой стандарт своих валют. Движение капитала через государственные границы стало приобретать все более краткосрочный и спекулятивный характер.

Такое движение «горячих денег», как они стали называться, происходило между мировыми финансовыми центрами и определялось стремлением к временной безопасности или спекулятивной прибыли. Нередко оно оказывало опасное давление на золотовалютные резервы той или иной страны (Arndt 1963: 14).

При таких обстоятельствах внутренний спекулятивный бум в Соединенных Штатах мог завершиться прекращением иностранных займов

349

долгий двадцатый век

и крахом всей сложной системы, на которой покоилось восстановление мировой торговли. Так в конечном итоге и случилось, когда в конце 1928 года средства от внешних займов стали направляться на внутренние спекуляции. Поскольку американские банки начали требовать возврата своих европейских займов, чистый экспорт капитала из Соединенных Штатов вырос с менее чем 200 миллионов долларов в 1926 году до более чем миллиарда в 1928 году, вновь упав до 200 миллионов в 1929 году (Landes 1969: 372).

Прекращение предоставления займов и инвестиций Соединенными Штатами стало перманентным вследствие краха Уолл-стрит и последующего спада в экономике США. Неожиданно столкнувшись с требованием возврата долгов и утечкой капитала, страны вынуждены были защищать свою валюту, либо обесценивая ее, либо вводя валютный контроль. Временное прекращение конвертируемости британского фунта

взолото в сентябре 1931 года привело в итоге к распаду единой ткани мировых торговых и финансовых трансакций, на которой покоилось богатство лондонского Сити. Повсюду началось принятие протекционистских мер и отказ от стремления к стабильным валютам, а «мировой капитализм искал спасения в отдельных хижинах национальных экономик» (Хобсбаум 1998: 210).

Это была «мировая революция», которую Карл Поланьи связывал

с«треском разорвавшейся золотой нити» (см. главу 3). Ее главными признаками были исчезновение крупных финансов из мировой политики, крах Лиги наций в пользу автаркических империй и появление нацизма в Германии, пятилеток в Советском Союзе и «нового курса»

вСША. «Если к моменту окончания Великой войны идеалы XIX века были господствующими и их влияние преобладало и в следующее десятилетие, то к 1940 году остатки прежнего миропорядка полностью исчезли, и теперь, за исключением немногих анклавов, нации жили в совершенно новой международной обстановке» (Поланьи 2002: 35, 39).

На самом деле международная обстановка в 1940 году вовсе не была такой уж новой, так как входящие в межгосударственную систему великие державы пришли к очередной военной конфронтации, которая, если бы не ее беспрецедентные масштабы, жестокость и разрушения, стала бы простым повторением закономерности, давно знакомой капиталистическому миру-экономике. Но вскоре эта конфронтация привела к установлению нового мирового порядка, завязанного на Соединенные Штаты и организованного ими, который во всех ключевых отношениях отличался от приказавшего долго жить британского мирового порядка и стал основой для нового расширенного воспроизводства капиталистического мира-экономики. Уже к концу Второй ми-

350