6.3.1. Статистика Дарбина - Уотсона

Практически, однако, используют тесно связанную с ri,i-1статистику Дарбина-Уотсона DW, рассчитываемую по формуле:

Очевидно,

,

и, поскольку при большихn

,

и, поскольку при большихn![]() ,

получаем

,

получаем![]() .

.

1о. Еслиеiв точности равноеi-1,тоDW= 0.

2о. Еслиеi=- еi-1 ,тоDW= 4, во всех других случаях 0 <DW<4.

В случае, когда каждое отклонение еi примерно совпадает с предыдущим отклонениемеi-1, каждое слагаемое в числителе величиныDW близко к нулю. Сумма квадратов разностей отклонений в числителе будет намного меньше суммы квадратов отклонений в знаменателе, и поэтому статистика Дарбина-Уотсона окажется близкой к нулю. Рис. 6.3. представляет такой случай - этослучай положительной автокорреляции остатков первого порядка. Значение статистики Дарбина-Уотсона здесь равно 0,045, что очень мало и подтверждает статистическую зависимость отклоненийеiбез всяких таблиц. Другой крайний случай возникает, когда точки наблюдений поочередно отклоняются в разные стороны от линии регрессии, и каждое следующее отклонениееiимеет, как правило, противоположный знак, чем предыдущее отклонениееi-1. В этом случае (еi- еi-1)2 еi ,и

.

Это - случайотрицательной автокорреляции

остатков первого порядка. Последняя

достаточно редко встречается в

экономическом анализе. Если рассматриваются

временные ряды с годовыми данными, то

подобную закономерность поведения

последовательных отклонений довольно

трудно проинтерпретировать. Однако она

может встретиться при работе, например,

с полугодовыми данными показателей с

сезонным характером изменения.

.

Это - случайотрицательной автокорреляции

остатков первого порядка. Последняя

достаточно редко встречается в

экономическом анализе. Если рассматриваются

временные ряды с годовыми данными, то

подобную закономерность поведения

последовательных отклонений довольно

трудно проинтерпретировать. Однако она

может встретиться при работе, например,

с полугодовыми данными показателей с

сезонным характером изменения.

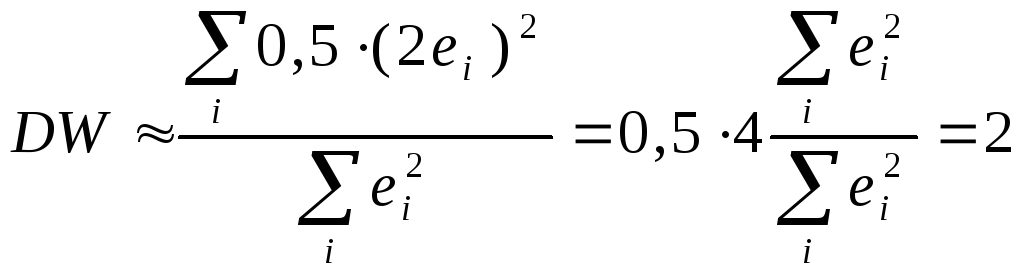

3о. Наконец, если характер поведения отклонений случаен, можно предположить, что в половине случаев знак последовательных отклонений совпадает, а в половине - различен. Поскольку абсолютная величина их в среднем предполагается одинаковой, можно считать, что здесь в половине случаевеi равноеi-1, а в оставшейся половинееiравно - еi.

Итак,

при этом

.

.

Это показывает, что близость статистики Дарбина-Уотсона к двум является необходимым условием случайного характера отклоненийот линии регрессии. Нужно, однако, иметь в виду, что в показателеDWсравниваются только соседние отклонения от регрессии, в то же время циклы изменения экономических переменных могут быть более или менее длительными, чем одна единица времени. Например, если рассматриваются поквартальные данные сельскохозяйственного производства (имеющего годовой цикл) и оценивается их линейная регрессия от времени, статистика Дарбина-Уотсона может быть близкой к двум при выраженной регулярности отклонений зависимой переменной от линии регрессии.

Если статистика Дарбина-Уотсона близка к двум, мы считаем отклонения от регрессии случайными (хотя в действительности они могут и не быть таковыми). Это означает, что линейная функция, вероятно, отражает реальную взаимосвязь; скорее всего, не осталось существенных неучтенных факторов, влияющих на зависимую переменную, и какая-либо другая, нелинейная формула не превосходит по статистическим характеристикам данную линейную. Даже если доля дисперсии зависимой переменной, объясненной с помощью регрессии, при этом мала, можно ожидать, что другая часть этой дисперсии, оставшаяся необъясненной, порождена действием множества различных малых факторов и может быть описана как случайная нормальная ошибка. Но как определить, достаточно ли близка величина статистики DWк двум? Для этого имеются специальные таблицы, позволяющие при данном числе наблюдений и объясняющих переменных, для заданного уровня значимости, найти критические значения статистики Дарбина-Уотсона.