Экзамен фин. менеджмент / Учебное пособие

.pdfФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Т.Р. Рахимов

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Рекомендовано в качестве учебного пособия Редакционно-издательским советом

Томского политехнического университета

Издательство Томского политехнического университета

2012

УДК 336:005 (075.8)

ББК У9(2)261.11Я73 Р271

Рахимов Т.Р.

Р271 Финансовый менеджмент: учебное пособие / Т.Р. Рахимов; Томский политехнический университет. – Томск: Изд-во Томского политехнического университета, 2012. – 264 с.

УДК 336:005 (075.8)

ББК У9(2)261.11Я73

Рецензенты

©ГОУ ВПО «Томский политехнический университет», 2012

©Рахимов Т.Р., 2012

©Оформление. Издательство Томского политехнического университета, 2012

2

СОДЕРЖАНИЕ |

|

|

РАЗДЕЛ 1. |

ВВЕДЕНИЕ В ФИНАНСОВЫЙ МЕНЕДЖМЕНТ .................................................................. |

5 |

1.1. |

СУЩНОСТЬ, ОПРЕДЕЛЕНИЕ И ВЗГЛЯДЫ НА СТРУКТУРУ ФИНАНСОВОГО МЕНЕДЖМЕНТА. .............................. |

5 |

1.2. |

ЦЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА............................................................................................... |

13 |

1.3. |

ФУНКЦИИ И ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА. ......................................................................... |

18 |

1.4. |

БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА. ...................................................................... |

22 |

КОНТРОЛЬНЫЕ ВОПРОСЫ.............................................................................................................................. |

27 |

|

РАЗДЕЛ 2. |

ФИНАНСОВЫЕ РЫНКИ И ИНСТИТУТЫ .......................................................................... |

28 |

2.1. |

ФИНАНСОВЫЕ РЫНКИ..................................................................................................................... |

28 |

2.2. |

ФИНАНСОВЫЕ ИНСТИТУТЫ .............................................................................................................. |

32 |

КОНТРОЛЬНЫЕ ВОПРОСЫ.............................................................................................................................. |

36 |

|

РАЗДЕЛ 3. |

ЦЕННЫЕ БУМАГИ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ................................................... |

38 |

3.1. |

ОСНОВНЫЕ ВИДЫ ЦЕННЫХ БУМАГ .................................................................................................... |

38 |

КОНТРОЛЬНЫЕ ВОПРОСЫ:............................................................................................................................. |

54 |

|

РАЗДЕЛ 4. |

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ ..................................................................................... |

55 |

4.1. |

СУЩНОСТЬ, ВИДЫ, КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ИНСТРУМЕНТОВ .................................................... |

55 |

4.2. |

ПЕРВИЧНЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ......................................................................................... |

57 |

4.3. |

ПРОИЗВОДНЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ .................................................................................... |

61 |

4.4. |

РЕЗЮМЕ ....................................................................................................................................... |

75 |

4.5. |

СВЯЗЬ ФИНАНСОВЫХ ИНСТРУМЕНТОМ С ИНВЕСТИРОВАНИЕМ И ФИНАНСИРОВАНИЕМ ФИРМЫ................... |

76 |

ПРАКТИЧЕСКИЕ ПРИМЕРЫ............................................................................................................................. |

77 |

|

КОНТРОЛЬНЫЕ ВОПРОСЫ:............................................................................................................................. |

83 |

|

РАЗДЕЛ 5. |

УПРАВЛЕНИЕ РИСКАМИ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ........................................ |

85 |

5.1. |

СУЩНОСТЬ И ОПРЕДЕЛЕНИЕ РИСКА................................................................................................... |

85 |

5.2. |

ФУНКЦИИ РИСКА............................................................................................................................ |

85 |

5.3. |

ПОТЕРИ, СВЯЗАННЫЕ С РИСКОМ....................................................................................................... |

86 |

5.4. |

КЛАССИФИКАЦИЯ РИСКОВ............................................................................................................... |

88 |

5.5. |

КАЧЕСТВЕННАЯ ОЦЕНКА РИСКОВ ...................................................................................................... |

92 |

5.6. |

КОЛИЧЕСТВЕННАЯ ОЦЕНКА (ИЗМЕРЕНИЕ) РИСКОВ............................................................................... |

94 |

5.7. |

СРЕДСТВА И СПОСОБЫ РАЗРЕШЕНИЯ И СНИЖЕНИЯ СТЕПЕНИ РИСКА ....................................................... |

98 |

ВОПРОСЫ ................................................................................................................................................. |

103 |

|

РАЗДЕЛ 6. |

УПРАВЛЕНИЕ ПРИБЫЛЬЮ И РЕНТАБЕЛЬНОСТЬЮ. .................................................... |

104 |

6.1. |

ВВЕДЕНИЕ: БАЗОВЫЕ ПОНЯТИЯ, ПОДВОДЯЩИЕ К ПОНЯТИЮ ПРИБЫЛЬ ................................................. |

104 |

6.2. |

ПРИБЫЛЬ: ПОДХОДЫ К ОПРЕДЕЛЕНИЮ, ПРИЗНАНИЕ, ФОРМИРОВАНИЕ................................................ |

107 |

6.3. |

УПРАВЛЕНИЕ ПРИБЫЛЬЮ .............................................................................................................. |

119 |

6.4. |

УПРАВЛЕНИЕ РЕНТАБЕЛЬНОСТЬЮ ................................................................................................... |

127 |

6.5. |

ВЫВОДЫ..................................................................................................................................... |

132 |

ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ....................................................................................................................... |

133 |

|

РАЗДЕЛ 7. |

ЭФФЕКТЫ РЫЧАГА (ЛЕВЕРИДЖ)................................................................................. |

135 |

7.1. |

ЭФФЕКТ ОПЕРАЦИОННОГО (ПРОИЗВОДСТВЕННОГО) РЫЧАГА............................................................... |

135 |

7.2. |

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА..................................................................................................... |

152 |

7.3. |

ЭФФЕКТ СОПРЯЖЕННОГО РЫЧАГА (DEGREE OF COMBINED LEVERAGE) ................................................... |

163 |

7.4. |

УПРАВЛЕНИЕ РИСКАМИ С ИСПОЛЬЗОВАНИЕМ РЫЧАГОВ ..................................................................... |

165 |

ВОПРОСЫ:................................................................................................................................................ |

170 |

|

РАЗДЕЛ 8. |

УПРАВЛЕНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ ФИРМЫ ................................. |

172 |

8.1. |

СТРУКТУРА ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ......................................................................... |

172 |

8.2. |

КЛЮЧЕВЫЕ ПОНЯТИЯ В ОБЛАСТИ ИНВЕСТИЦИЙ ................................................................................ |

179 |

8.3. |

БАЗОВАЯ МОДЕЛЬ ИНВЕСТИЦИОННО-ФИНАНСОВОГО АНАЛИЗА .......................................................... |

184 |

8.4. |

МЕТОДЫ ОБОСНОВАНИЯ РЕАЛЬНЫХ ИНВЕСТИЦИЙ............................................................................ |

185 |

8.5. |

ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ С НЕОРДИНАРНЫМИ ДЕНЕЖНЫМИ ПОТОКАМИ.......................... |

193 |

3

8.6. |

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРОЕКТОВ РАЗЛИЧНОЙ ПРОДОЛЖИТЕЛЬНОСТИ ........................................... |

196 |

8.7. |

АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В УСЛОВИЯХ ИНФЛЯЦИИ И РИСКА ............................................ |

198 |

8.8. |

ФОРМИРОВАНИЕ И ОПТИМИЗАЦИЯ БЮДЖЕТА КАПИТАЛОВЛОЖЕНИЙ.................................................. |

201 |

8.9. |

ДОПОЛНИТЕЛЬНЫЕ МАТЕРИАЛЫ: РЕШЕНИЯ ИНВЕСТИЦИОННОГО ХАРАКТЕРА ....................................... |

206 |

КОНТРОЛЬНЫЕ ВОПРОСЫ............................................................................................................................ |

210 |

|

ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ....................................................................................................................... |

210 |

|

РАЗДЕЛ 9. |

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ.................................................................. |

212 |

9.1. |

ОБОРОТНЫЕ АКТИВЫ: ОПРЕДЕЛЕНИЕ, СОСТАВ, ЗАДАЧИ УПРАВЛЕНИЯ .................................................. |

212 |

9.2. |

УПРАВЛЕНИЕ ВЛОЖЕНИЯМИ В ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ ............................................................. |

217 |

9.3. |

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ .............................................................................. |

222 |

9.4. |

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ ........................................................ |

225 |

РАЗДЕЛ 10. УПРАВЛЕНИЕ ИСТОЧНИКАМИ СРЕДСТВ ФИРМЫ....................................................... |

237 |

|

10.1. |

СПОСОБЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ФИРМЫ...................................................................... |

237 |

10.2. |

КАПИТАЛ .................................................................................................................................... |

238 |

10.3. |

ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ ............................................................................................. |

243 |

10.4. |

МЕТОДЫ СРЕДНЕ- И КРАТКОСРОЧНОГО ФИНАНСИРОВАНИЯ................................................................ |

252 |

КОНТРОЛЬНЫЕ ВОПРОСЫ............................................................................................................................ |

260 |

|

ЛИТЕРАТУРА........................................................................................................................................ |

262 |

|

СПИСОК ЛИТЕРАТУРЫ......................................................................................................................... |

264 |

|

4

РАЗДЕЛ 1. ВВЕДЕНИЕ В ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

1.1.СУЩНОСТЬ, ОПРЕДЕЛЕНИЕ И ВЗГЛЯДЫ НА СТРУКТУРУ ФИНАНСО-

ВОГО МЕНЕДЖМЕНТА.

Менеджмент и финансы.

Финансовый менеджмент дословно можно перевести как "Управление Финансами". Чтобы определить сущность данного понятия попытаемся определить его составные части.

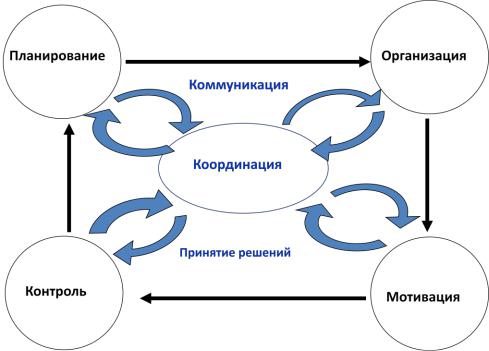

Менеджмент или управление по сути своей раскрывается как деятель-

ность направленная на реализацию основных функций менеджмента: плани-

рование, организация, мотивация (координация), контроль (см. рис. 1.)

Рис. 1. Функции менеджмента

Управление (Management) – процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы на управляемую (субъекта на объект) с помощью общих функций управления, образующих замкнутый и бесконечно повторяющийся управленческий цикл (Ковалев, 2007 стр. 78).

Финансы : эволюция понятия и современная трактовка

С течением времени содержательное наполнение экономической категории «финансы» менялось.

Слово «финансы» могло происходить из средневековой латыни, где были широко распространены слова finatio, financia,а также financia pecuniaria, означавшие обязательную уплату денег. Также «финансы» могли происходить от древнесаксонского слова «fine» = штраф, подать. (Рау)

5

В французской литературе второй половины XVI в. finance означало

денежную сумму вообще и государственный доход в особенности, а выражение les finances означало все государственное достояние и состояние правительственного хозяйства.

Наиболее общая трактовка такова финансов на протяжении последних

200 лет была следующей: финансы – это средства государства, полученные в виде денег, материалов, услуг.

Л. Гитман (Lawrence Gitman) известный специалист в области финансов дает следующее современное определение финансов (Gitman p. 4):

«Финансы – это искусство и наука управления деньгами. Финансы охватывают процессы, институты, рынки и инструменты, имеющие отношение к циркуляции денежных средств между индивидуумами, фирмами и правительствами».

Финансы включают в себя совокупность финансовых объектов и способов управления ими. Под финансовыми объектами понимаются финансовые активы и обязательства, а управление ими означает систему организации эффективного их функционирования. Структурно на макроуровне она выражается в создании в стране определенной финансовой системы государственных финансовых органов и учреждений, финансовых институтов и рынков, а ее функционирование осуществляется путем применения к финансовым объектам различных финансовых методов и инструментов.

Финансы осуществляются через экономические отношения, в ходе которых реализуются основные функции финансов: формирование, распределение и контроль финансовых ресурсов.

Укрупненно структуру финансов можно представить на рис. 2, а функции финансов на рис. 3.

6

Финансовые |

Финансовые |

|

Отношения |

||

Отношения |

||

|

||

|

Государство |

Налоги |

Налоги |

|

Инвестиции; |

|

|

Зарплата; |

|

|

Финансовые |

|||

Субсидии; |

|

|||

|

Активы: |

Субсидии; |

||

И т.д. |

|

|

||

|

|

- монетарные |

И т.д. |

|

|

|

|

||

|

|

|

- немонетарные |

|

Хозяйствующие |

|

|

|

|

|

Оплата |

Домохозяйства |

||

субъекты |

|

|||

товаров/услуг; |

|

|||

|

|

|||

Инвестиции; |

Зарплата; |

|

Товары/Услуги; |

||

Труд; |

||

|

Рис. 2. Укрупненная схема финансов

Привлечение финансовых |

Формирование фондов |

вложение финансовых ре- |

||||

ресурсов |

|

|

|

|

|

сурсов |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Хозяйствующий |

|

|

|

|

|

|

субъект |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходная |

Распределительная |

|

|

Контрольная

Рис. 3. Основные функции финансов

Определение финансового менеджмента.

Теперь, когда уделили внимание рассмотрения понятиям «менеджмент» и «финансы» попытаемся соединить их в применении к микроэкономическому уровню.

В функциональном аспекте менеджмент связан с деятельностью направленной на планирование, организацию, мотивацию и контроль в рамках хозяйствующего субъекта. Финансы же связаны с деятельностью направлен-

7

ной на формирование, распределение и контроль финансовых ресурсов в рамках того же субъекта.

Таким образом, соединяя оба понятия, мы видим, что финансовый менеджмент должен сосредотачивать свое внимание на управлении процессами формирования, распределения и контроля в отношении к финансовым ресурсам.

Учитывая все вышесказанное, сформулируем определение финансового менеджмента:

Финансовый менеджмент – система управленческих действий и отношений, возникающих внутри финансового субъекта, направленная на эффективное привлечение, распределение и контроль финансовых ресурсов.

Финансовый менеджмент может охватывать три экономических уровня: макро, мезо и микро. На макро и мезо уровне финансовый менеджмент в основном охватывает финансы федеральных и региональных органов власти. Однако мы сосредоточим наше внимание в первую очередь на микроуровне,

т. е. на управлении финансовыми ресурсами предприятия.

Взгляды на структуру финансового менеджмента: балансовый, системный и организационный.

Балансовый взгляд на структуру финансового менеджмента

На микроэкономическом уровне финансовый менеджмент можно определить как систему действий по оптимизации финансовой модели фирмы.

При этом стоит заметить, что наилучшей финансовой моделью является фи-

нансовая отчетность фирмы, ядром которой является бухгалтерский ба-

ланс. Поэтому для простоты понимания представим еще и такое определение: Финансовый менеджмент – это система действий по оптимизации баланса хозяйствующего субъекта (Ковалев)[11].

Исходя из этого структура финансового менеджмента тесно связана со структурой бухгалтерского баланса (см. рис. 4) (Золотарев).

8

|

|

|

Финансовый менеджмент |

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управление |

|

|

|

Бухгалтерский |

|

|

Управление |

|

активами |

|

|

|

баланс |

|

|

пассивами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Актив |

Пассив |

|

Управление основ- |

I. |

Внеоборотные |

III. Капитал и резер- |

|

ными средствами |

||||

активы |

вы |

|||

(Управление инве- |

||||

|

|

|

||

стиционными про- |

|

|

IV. Долгосрочные |

|

ектами) |

|

|

||

|

|

обязательства |

||

|

|

|

||

Управление обо- |

II. |

Оборотные акти- |

|

|

вы |

|

V. Краткосрочные |

||

ротным капиталом |

|

|||

|

|

обязательства |

||

|

|

|

||

Управление собственным капиталом

Управление заемным капиталом

Долгосрочным

Краткосрочным

Финансовый анализ и планирование

|

Решения |

|

Финансовые |

|

Решения |

|

|

|

|

|

|||

|

инвестирования |

|

решения |

|

финансирования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4. Структура финансового менеджмента с точки зрения оптимизации баланса.

Системный взгляд на структуру управления финансами на предприятии

С точки зрения системного подхода управление финансами на предприятии можно представить в следующем виде (рис. 6)

9

|

|

Правовое и нормативное обеспечение системы |

|

|

|

|

|

|

|

|

|

Система |

|

||

|

|||||||

|

|

управления финансами фирмы |

|

|

|

||

|

|

|

|

управления |

|

||

|

|

|

|

|

|

||

|

|

|

|

|

финансами |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

фирмы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управляющая подсистема |

|

|

|

||

|

|

|

|

|

|

|

|

Организаци- |

Кадры под- |

Финансовый инст- |

Финансовая |

Технические |

|||

онная струк- |

разделения |

рументарий (мето- |

информация |

|

средства |

||

тура управ- |

управления |

ды, приемы, моде- |

|

управления |

|||

ления финан- |

финансами |

ли, инструменты) |

|

финансами |

|||

|

|

|

|

|

|

|

|

|

|

|

Процесс управления |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Объект управления |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые |

Финансовые |

|

Источники финан- |

|

|

|

|

отношения |

ресурсы |

|

совых ресурсов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формирование ресурсного потока |

|

|

|||

|

|

|

||||

|

|

|

|

|

|

|

|

Неденежные |

|

Денежные |

|

|

|

|

ресурсы |

|

ресурсы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материальный поток |

|

|

|

|

||

|

|

|

|

|

|

|

Информационный поток |

Производство |

|

Бюджет, |

|

|

|

|

|

|

собственни- |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

ки, контр- |

|

|

|

Рынок товаров |

|

агенты, лен- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5. Структура финансового менеджмента с точки зрения системного подхода

Как известно из теории систем, любая система управления состоит из двух ключевых элементов – субъекта управления и объекта управления; субъект воздействует на объект с помощью так называемых общих функций управления (например, планирования, организации, регулирования, контроля), руководствуясь при этом системой целей, стоящих перед хозяйствующим субъектом.

В приложении к управлению финансами предприятия субъект управления, или управляющая подсистема, может быть представлена как совокупность пяти базовых элементов: (1) оргструктуры управления финансами, (2) кадров финансовой службы, (3) финансового инструментария, (4) информации финансового характера и (5) технических средств управления финансами.

Организационная структура системы управления финансами хо-

зяйствующего субъекта, а также ее кадровый состав могут быть построены

10