9.2.2. Нелинейная регрессия

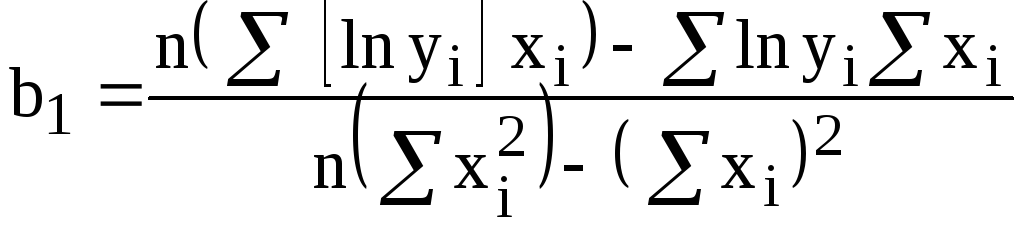

Рассмотрим наиболее простые случаи нелинейной регрессии: гиперболу, экспоненту и параболу. При нахождении коэффициентов гиперболы и экспоненты используют прием приведения нелинейной регрессионной зависимости к линейному виду. Это позволяет использовать для вычисления коэффициентов функций регрессии формулы (9.3).

Гипербола

При нахождении

гиперболы

![]() вводят новую переменную

вводят новую переменную![]() ,

тогда уравнение гиперболы принимает

линейный вид

,

тогда уравнение гиперболы принимает

линейный вид![]() .

После этого используют формулы (9.3) для

нахождений линейной функции, но вместо

значений

.

После этого используют формулы (9.3) для

нахождений линейной функции, но вместо

значений![]() используются значения

используются значения![]()

;

;

![]() .

.

При проведении вычислений во вспомогательную таблицу вносятся соответствующие колонки.

Экспонента

Для приведения к

линейному виду экспоненты

![]() проведем логарифмирование

проведем логарифмирование

![]() ;

;

![]() ;

;

![]() .

.

Введем переменные

![]() и

и![]() ,

тогда

,

тогда![]() ,

откуда следует, что можно применять

формулы (9.3), в которых вместо значений

,

откуда следует, что можно применять

формулы (9.3), в которых вместо значений![]() надо использовать

надо использовать![]()

;

;

![]() .

.

При этом мы получим

численные значения коэффициентов

![]() и

и![]() ,

от которых надо перейти к

,

от которых надо перейти к![]() и

и![]() ,

используемых в модели экспоненты. Исходя

из введенных обозначений и определения

логарифма, получаем

,

используемых в модели экспоненты. Исходя

из введенных обозначений и определения

логарифма, получаем

![]() ,

,

![]() .

.

Парабола

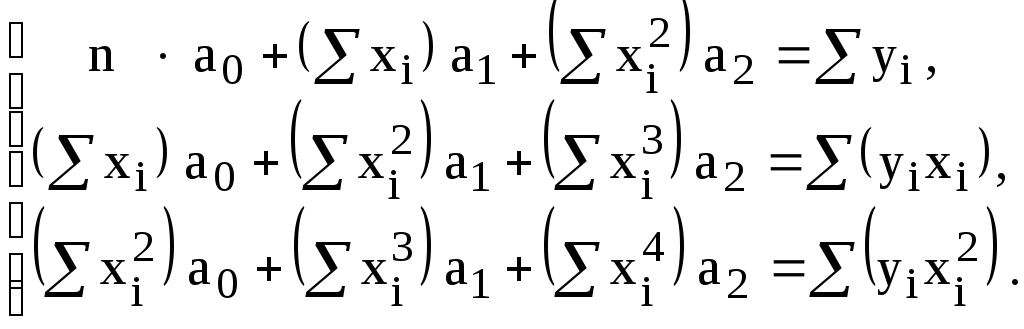

Для

нахождения

коэффициентов параболы

![]() необходимо решить линейную систему из

трех уравнений

необходимо решить линейную систему из

трех уравнений

Оценка силы нелинейной регрессионной связи

Сила регрессионной

связи для гиперболы и параболы определяется

непосредственно по формуле (9.2). При

вычислении коэффициента детерминации

экспоненты все значения параметра Y

(исходные, регрессионные, среднее)

необходимо заменить на их логарифмы,

например,

![]() –

на

–

на![]() и т.д.

и т.д.

10. МЕТОДЫ СКОЛЬЗЯЩЕГО СРЕДНЕГО И ЭКСПОНЕНЦИАЛЬНОГО СГЛАЖИВАНИЯ

10.1. Теоретическое введение

Методы скользящего среднего и экспоненциального сглаживания используются для прогнозирования временных рядов. Формально временной ряд – это множество пар данных (X,Y), в которых X – это моменты или периоды времени (независимая переменная), а Y – параметр (зависимая переменная), характеризующий величину исследуемого явления. Цель исследования временных рядов состоит в выявлении тенденции изменения фактических значений параметра Y во времени и прогнозировании будущих значений Y. Модель, построенную по ретроспективным данным можно использовать при наличии устоявшейся тенденции в динамике значений прогнозируемого параметра. К возможным ситуациям нарушения такой тенденции относятся: коренное изменение плана деятельности фирмы, которая стала терпеть убытки; резкое изменение параметров внутренней или внешней ситуации (цен на сырье; уровня инфляции); стихийные бедствия, военные действия, общественные беспорядки.

Суть методов

скользящего

среднего и

экспоненциального

сглаживания

состоит в том, фактические уровни

исследуемого временного ряда заменяются

их средними значениями, погашающими

случайные колебания. Это позволяет

более четко выделить основную тенденцию

изменения исследуемого параметра. Эти

относительно простые методы прогнозирования

временных рядов, основанные на

представлении прогноза

![]() в виде суммыm

предыдущих наблюдаемых значений

в виде суммыm

предыдущих наблюдаемых значений

![]() (

(![]() ),

причем каждое из них учитывается с

определенным весовым коэффициентом

),

причем каждое из них учитывается с

определенным весовым коэффициентом![]()

![]() .

.

Использование методов скользящего среднего и экспоненциального сглаживания основано на следующих допущениях:

временной ряд является устойчивым в том смысле, что его элементы являются реализациями следующего случайного процесса:

![]() ,

,

где b –

неизвестный постоянный параметр,

![]() –

случайная ошибка.

–

случайная ошибка.

случайная ошибка

имеет нулевое математическое ожидание

и постоянную дисперсию;

имеет нулевое математическое ожидание

и постоянную дисперсию;данные для различных периодов времени не коррелированны.