Учебное пособие с.443-529

.pdfТаблица 9.19 Расчет экономической добавленной стоимости для исследуемой организации при горизонте планирования 3 года

|

|

Наименование показателя |

Исходная информация, |

Значение показателя |

|

|||

|

|

формула расчета |

текущий |

N+1 год |

N+2 год |

N+3 год |

||

|

|

|

год, N |

|||||

|

|

|

|

|

|

|

||

1. |

Совокупный капитал, тыс.руб. (TA) |

Таблица 9.16, стр.3 |

281577,00 |

351971,25 |

439964,06 |

549955,08 |

||

2. |

Беспроцентные текущие обязательства, тыс.руб., (NP) |

Таблица 9.16, стр.4 |

89132,00 |

111415,00 |

139268,75 |

174085,94 |

||

3. |

Совокупный использованный капитал, тыс.руб., (CE) |

стр.1 – стр.2 |

192445,00 |

240556,25 |

300695,31 |

375869,14 |

||

4. |

Собственный капитал, тыс.руб., (Ws): |

Таблица 9.16, стр.6 |

97363,00 |

121703,75 |

152129,69 |

190162,11 |

||

5. |

Доля собственного капитала, %, (Ws) |

стр.4 / стр.3 |

50,59 |

50,59 |

50,59 |

50,59 |

||

6. |

Заемный капитал, тыс.руб.,(Wd), |

Таблица 9.16, стр.5 |

1416,00 |

1782,50 |

2228,13 |

2785,16 |

||

7. |

Доля заемного капитала, %, (Wd) |

стр.6 / стр.3 |

0,74 |

0,01 |

0,01 |

0,01 |

||

8. |

Безрисковая процентная ставка (R),% |

Таблица 9.18, стр.1 |

9,50 |

9,50 |

9,50 |

9,50 |

||

9. |

Коэффициент бета, (b) |

Таблица 9.18, стр.2 |

1,15 |

1,15 |

1,15 |

1,15 |

||

10. |

Премии за риск (prem), % |

Таблица 9.18, стр.3 |

5,00 |

5,00 |

5,00 |

5,00 |

||

11. |

Стоимость собственного капитала, %, (Ks) |

стр.8+ стр.9 * стр.10 |

15,25 |

15,25 |

15,25 |

15,25 |

||

12. |

Годовая процентная ставка по кредитам, %, (r) |

Таблица 9.18, стр.4 |

9,00 |

9,00 |

9,00 |

9,00 |

||

13. |

Ставка налога на прибыль, %, (T) |

Таблица 9.18, стр.5 |

24,00 |

24,00 |

24,00 |

24,00 |

||

14. |

Стоимость заемного капитала, %, (Kd) |

стр.12 * (1- стр.13) |

6,84 |

6,84 |

6,84 |

6,84 |

||

15. |

Средневзвешенная стоимость капитала, %, (WACC) |

стр.11*стр.5+стр.14*стр.7*(1- стр.13) |

8,10 |

7,72 |

7,72 |

7,72 |

||

16. |

Затраты на использованный капитал, тыс.руб., |

Cost of Capital = WACC * CE, |

15588,00 |

18560,75 |

23200,94 |

29001,17 |

||

(Cost of Capital) |

(стр.15*стр.3) |

|||||||

|

|

|

|

|||||

17. |

Скорректированная прибыль после уплаты налога на |

Таблица 9.17, стр.6 |

19091,00 |

23863,75 |

29829,69 |

37287,11 |

||

прибыль, тыс.руб., (NOPAT) |

||||||||

|

|

|

|

|

||||

18. |

Экономическая добавленная стоимость, тыс.руб., |

EVA = NOPAT – Cost of Capital, |

3503,00 |

5303,00 |

6628,75 |

8285,94 |

||

(EVA) |

(стр.17 - стр.16) |

|||||||

|

|

|

|

|||||

19. |

Стоимость чистых активов, тыс.руб. |

Таблица 9.13, стр.3. |

197078 |

- |

- |

- |

||

20. |

Рыночная стоимость организации, тыс.руб. |

стр.19 + стр.18 |

200581 |

205884 |

212512,8 |

220798,7 |

||

21. |

Доходность инвестированного капитала, %, (ROCE) |

ROCE = NOPAT / CE, (стр.17 / стр.3) |

9,92 |

9,92 |

9,92 |

9,92 |

||

22. |

Spred, % |

Spred=ROCЕ–WACC, (стр.21–стр.15) |

1,82 |

2,20 |

2,20 |

2,20 |

||

|

|

|

|

|

|

|

|

|

490

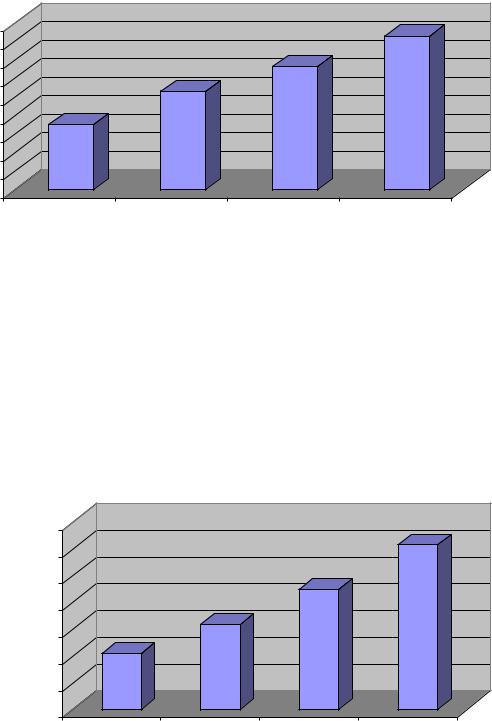

На рисунке 9.3 представлены значения EVA в текущем и в трех последующих периодах.

EVA, тыс.руб.

|

|

|

|

8285,94 |

9000 |

|

|

6628,75 |

|

8000 |

|

|

|

|

7000 |

|

5303 |

|

|

6000 |

|

|

|

|

5000 |

3503 |

|

|

|

4000 |

|

|

|

|

3000 |

|

|

|

|

2000 |

|

|

|

|

1000 |

|

|

|

|

0 |

Текущий год, N |

N+1 год |

N+2 год |

N+3 год |

|

Рис. 9.3 Динамика экономической добавленной стоимости (EVA)

В исследуемой организации EVA >0, то это означает, что за определенный период наблюдается рост стоимости организации. Организация эффективно использовала имеющийся в ее распоряжении капитал (как собственный, так и заемный - кредиты банка). В данном случае капитал компании обеспечил норму возврата на вложенный капитал, установленный собственником организации, и принес дополнительный доход (добавленную стоимость).

Диаграмма, приведенная ниже (Рис. 9.4), отражает рост рыночной стоимости организации, учитывающий прогноз EVA.

стоимость |

тыс.руб. |

Рыночная |

бизнеса, |

225000 |

220798,7 |

|

|

||

220000 |

212512,8 |

|

215000 |

||

|

205884

210000

205000 200581

200000

195000

190000

Текущий год, N+1 год |

N+2 год |

N+3 год |

N |

|

|

Рис. 9.4 Динамика рыночной стоимости исследуемой организации

Значения ROCE > WACC, следовательно, организации удалось заработать добавочную стоимость компании за анализируемый период. Компания заработала доходность, превышающую доходность, требуемую инвестором (имеет место положительный спрэд доходности).

491

По результатам проведенной оценки в соответствии с системой VBM целесообразно провести сравнительный анализ стоимости бизнеса, из которого можно проследить альтернативные варианты стоимости бизнеса и оценить факторы, ее сформировавшие (Таблица 9.20, Таблица 9.21).

Таблица 9.20 Анализ результатов оценки стоимости бизнеса исследуемой организации

статическими методами

|

Наименование показателя |

На начало |

На конец |

Отклонение |

Темп роста, |

|

|

периода |

периода |

(+/-) |

% |

||

|

|

|||||

1. |

Стоимость чистых активов, ты сруб. |

178717 |

197078 |

18361 |

110,27 |

|

2. |

Капитализация прибыли, тыс.руб. |

69984,23 |

86900 |

16915,77 |

124,17 |

|

3. |

Отношение капитализации прибыли к |

39,16 |

44,09 |

92,13 |

- |

|

стоимости чистых активов, % |

||||||

|

|

|

|

|||

Показатель рыночной стоимости чистых активов необходим для определения цены, по которой может быть продан бизнес как имущественный комплекс в случае продажи имущества, реорганизации, выделения и др. Оценка стоимости бизнеса, полученная по методу капитализации прибыли, позволяет дать экспресс-оценку стоимости организации. Она показывает минимальную сумму, за которую в максимально короткие сроки может быть продан бизнес как действующая организация. Эта оценка составляет 39,16% на начало периода и 44,09% в конце периода по отношению к рыночной стоимости чистых активов. Рост этого соотношения объясняется более высоким темпом роста показателя капитализации прибыли (124,17%) по отношению к темпу роста чистых активов (110,27%). С точки зрения инвестора быстрый рост капитализации прибыли характеризует объем прибыли, которая будет получена при существующих условиях за ожидаемый период окупаемости инвестиций. При помощи данного показателя можно оценить потенциал бизнеса, его преимущества перед конкурентами.

При создании новой продукции на этапе организационнотехнологической подготовки производства часто возникает вопрос: организовать у себя производство комплектующих изделий или закупить их на стороне? От правильного решения данной проблемы существенно будет зависеть цена новой модели, следовательно, ее конкурентоспособность. Ранее применяемые методики оценки экономической эффективности капитальных вложений, базирующиеся на таких показателях, как приведенные затраты, прибыльность капитальных вложений, для решения данной проблемы не пригодны. Они не удовлетворяют участников инвестиционной деятельности, так как не отвечают на такие важные вопросы, как: окупятся ли затраты и за какой период, в каком варианте решения рост потенциала организации будет больше, сумеет ли организация вернуть кредиты в требуемый срок, какова рентабельность инвестиций за весь их жизненный цикл? Ответы на эти вопросы могут быть найдены, если для оценки инвестиций применять дисконтированный чистый денежный поток, формируемый в результате эксплуатации инвестиций за весь период их жизненного цикла.

492

При одинаковом уровне прибылей, организация с более высокой рентабельностью инвестиций может инвестировать меньше капитала в бизнес, поскольку она создает более крупный денежный поток. Менеджеру, заинтересованному в максимальном повышении стоимости для акционеров, при принятии инвестиционных решений следует полагаться не на прибыль в расчете на акцию, а на дисконтированный денежный поток. Динамические методы анализа стоимости бизнеса позволяют оценить эти перспективы (Таблица 9.21). Прогноз стоимости бизнеса в дальнейшем может использоваться в качестве основания в ходе переговоров с партнерами при определении условий получения кредитов под залог имущества, страхования, сдачи в аренду, рассмотрения дел в суде по разделу имущества и т.д.

Таблица 9.21 Результаты оценки стоимости бизнеса исследуемой организации

динамическими методами, тыс.руб.

|

Наименование показателя |

текущий |

N+1 год |

N+2 год |

N+3 год |

|

|

год, N |

|||||

1. |

Дисконтированный денежный поток |

458,33 |

727,51 |

866,09 |

916,49 |

|

2. |

Свободный дисконтированный денежный по- |

2968,42 |

- |

- |

- |

|

ток (3 года) |

||||||

|

|

|

|

|||

3. |

Экономическая добавленная стоимость |

3503,00 |

5303,00 |

6628,75 |

8285,94 |

|

4. |

Совокупная экономическая добавленная стои- |

23720,69 |

- |

- |

- |

|

мость (3 года) |

|

|||||

|

|

|

|

|||

5. |

Рыночная стоимость организации |

200581 |

205884 |

212512,8 |

220798,7 |

|

Если сопоставить стоимость чистых активов на конец периода (197078 тыс.руб.) и рыночную стоимость организации с учетом экономической добавленной стоимости (200581 тыс.руб.), становится ясно, что бухгалтерские активы организации, в силу особенностей учета, являются недооцененными.

Максимизация экономической прибыли с течением времени также максимизирует и стоимость компании. Однако при установлении нормативов экономической прибыли надо ориентироваться на долгосрочную перспективу, которая может быть оценена с помощью дисконтированного денежного потока. Экономическая прибыль может иметь отрицательное значение в годы, когда создается новая (положительная) стоимость, — это особенно характерно для проектов запуска или коренного преобразования организаций. Возникновению денежных потоков должны предшествовать крупные капиталовложения.

Экономическая добавленная стоимость выступает не только как инструмент, позволяющий измерить действительную прибыльность организации и управлять ею с позиции собственников, но и как инструмент, показывающий руководителям организации, каким образом они могут повлиять на прибыльность. EVA повышает прибыльность в основном за счет улучшения использования капитала, а не за счет направления основных усилий на уменьшение затрат на пользование капиталом.

Несмотря на признание полезности использования экономической добавленной стоимости в отечественных организациях, необходимо понимать,

493

что внедрение данной концепции в России достаточно трудоемкий процесс. Поэтому к использованию концепции во всей организации следует переходить только после отработки основных этапов концепции в рамках выбранного подразделения – своеобразного полигона программы внедрения.

Таким образом, для целей управления стоимостью компании может использоваться несколько методов оценки и, соответственно, несколько показателей стоимости. Эти показатели не подлежат интегрированию - они анализируются отдельно, сравниваются друг с другом и служат для принятия различных управленческих решений.

В качестве возможных видов стоимости может быть использована капитализация прибыли, рыночная стоимость чистых активов и сумма дисконтированных денежных потоков от собственного капитала. Использование системы оценки бизнеса, связано с определенными затратами на рыночную оценку имущества. Однако без нее сама оценка бизнеса теряет смысл, так как бухгалтерские активы большинства отечественных организаций в силу особенностей учета являются недооцененными.

Глава 27. Оценка деятельности организации на рынке ценных бумаг

27.1.Цели деятельности организации на рынке ценных бумаг

Вусловиях рыночной экономики фондовый рынок (рынок ценных бумаг) является одним из главных источников финансирования крупных инвестиционных проектов по технологическому перевооружению организаций и обслуживает процесс воспроизводства капитала. В ходе проведения экономических реформ за последние несколько лет в России произошло возрождение рынка ценных бумаг, являющегося неотъемлемым элементом рыночной экономики. За короткое время на российском рынке появилось громадное количество ценных бумаг: акции приватизированных государственных организаций и вновь возникших акционерных обществ, приватизационные чеки, векселя и государственные облигации. Принят целый ряд нормативных актов, регулирующих выпуск и обращение ценных бумаг, а также «правила поведения» участников фондового рынка.

Рынок ценных бумаг является составной частью финансового рынка и существует для обеспечения сделок по продаже и покупке ценных бумаг. Рынок ценных бумаг подразделяют на первичный и вторичный, в зависимости от той роли, которую он играет в процессе воспроизводства.

Первичный рынок ценных бумаг является фактическим регулятором рыночной экономики. Он в значительной степени определяет размеры накопления и инвестиций в стране, служит стихийным средством поддержания пропорциональности в хозяйстве, отвечающей критерию максимизации прибыли, и таким образом определяет темпы, масштабы и эффективность на-

494

циональной, экономики. Первичный рынок предполагает размещение новых выпусков ценных бумаг эмитентами.

Бумаги, приобретенные инвесторами при их эмиссии, могут быть перепроданы. Такие сделки купли-продажи осуществляются на вторичных рынках. Сам факт возможности купить или продать акции на вторичном рынке делает их более привлекательными и способствует росту реальных инвестиций.

До недавнего времени считалось, что вторичный рынок состоит из фондовых бирж и внебиржевого рынка. Однако в последнее время получила признание концепция четырех рынков.

В качестве первого рынка выступает фондовая биржа, на которой осуществляются сделки с зарегистрированными (котируемыми) на ней фондовыми ценностями. Вторым рынком называют внебиржевой рынок, на котором осуществляются операции с не зарегистрированными на бирже ценными бумагами. Третьим считается внебиржевой рынок, на котором происходит купля-продажа ценных бумаг, зарегистрированных через посредников. Четвертый, также внебиржевой, рынок ориентирован исключительно на институциональных инвесторов. Особенность его состоит в том, что сделки совершаются, минуя посредников, через компьютерные системы. Три последних рынка составляют внебиржевой оборот. Для инвесторов практически безразлично, где покупать или продавать, если обеспечивается приемлемая цена.

К основным функциям рынка ценных бумаг относятся:

-мобилизация и концентрация свободных денежных капиталов и накоплений посредством продажи ценных бумаг;

-инвестирование государства и иных хозяйственных организаций посредством организации покупки их ценных бумаг;

-обеспечение высокого уровня ликвидности вложений в ценные бумаги. Организации, не являющиеся кредитными организациями и профес-

сиональными участниками рынка ценных бумаг могут выступать в роли инвесторов (покупателей ценных бумаг) и эмитентов (тех, кто выпускает ценные бумаги).

Инвесторы имеют излишки денежных средств и заинтересованы в их приумножении путем приобретения ценных бумаг. Эмитенты заинтересованы в привлечении денежных средств. При этом фондовый рынок является тем механизмом, который позволяет эмитентам аккумулировать финансовые средства инвесторов, а инвесторам - преумножать свои сбережения путем приобретения ценных бумаг эмитентов.

Использование того или иного способа привлечения ресурсов на развитие организации через инструменты финансового рынка зависит от задач, которые ставит она перед собой. Инструменты рынка ценных бумаг предоставляют возможность привлечь средства большого числа инвесторов на относительно длительные сроки. Таким образом, большие потенциальные объемы привлекаемых инвестиций и их долгосрочность обеспечивают инструментам рынка ценных бумаг высокую эффективность при финансировании крупных

495

инвестиционных программ. Необходимо отметить, что привлечение инвестиций посредством инструментов фондового рынка в ряде случаев не требует от организаций гарантий или ликвидного обеспечения, предоставление которых обычно является основной проблемой при организации заимствований через кредиты.

Средства, полученные организациями с фондового рынка, используются на следующие цели:

1)средства, полученные от первичного выпуска акций, направляются на формирование уставного капитала, предусмотренного учредительными документами акционерного общества;

2)средства, поступившие от дополнительной эмиссии акций, направляются на увеличение уставного капитала, предусмотренного учредительными документами;

3)средства, вырученные от продажи корпоративных облигаций, могут быть направлены на финансирование реальных активов, нематериальных активов, а также на приобретение высокодоходных ценных бумаг других эмитентов;

4)государственные краткосрочные облигации служат платежным средством во взаимоотношениях с партнерами, а также источником получения дополнительного дохода;

5)доходы по депозитным счетам и облигационным займам могут быть направлены на пополнение оборотного капитала (приобретение товарноматериальных ценностей);

6)эмиссионный доход, наряду с дооценкой основных средств, общества служит источником формирования добавочного капитала.

Средства, полученные организациями с фондового рынка, повышают их финансовую устойчивость, улучшают ликвидность баланса и платежеспособность.

Для вывода организаций на организованный рынок необходимо прохождение следующих этапов:

-проведение комплексного анализа организации;

-подготовка бизнес-плана организации;

-организация аудита и приведение бухгалтерской отчетности к соответствующим стандартам;

-создание благоприятного имиджа организации-эмитента;

-разработка комплекса мер по защите привлеченных инвестиций;

-проведение аналитического и маркетингового исследования перед выпуском ценных бумаг;

-обеспечение взаимодействия с инфраструктурой рынка ценных бумаг;

-полное сопровождение эмиссии ценных бумаг как на этапе размещения, так и на вторичном рынке;

-повышение ликвидности и поддержка оптимальной курсовой стоимости ценных бумаг.

496

Для реализации мероприятий, направленных на вывод организации на фондовый рынок, требуется привлечение финансового консультанта, имеющего опыт работы в данном сегменте рынка.

27.2. Характеристика ценных бумаг организации

Существуют десятки разновидностей ценных бумаг, они отличаются закрепленными в них правами и обязательствами инвестора и эмитента.

Согласно Гражданскому кодексу Российской Федерации ценная бумага определена как документ, удостоверяющий, с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление и передача которых возможны только при его предъявлении. Таким образом, ценные бумаги можно определить как специальным образом оформленные финансовые документы, в которых зафиксированы определенные права владельца или предъявителя ценной бумаги. В широком смысле слова к ценным бумагам относятся все документы, подтверждающие права лица на какое-либо имущество или денежную сумму. В более узком смысле под ценными бумагами понимают лишь те документы, которые обращаются на рынке, т.е. могут покупаться, продаваться, закладываться, а также приносить разовый или регулярный доход.

Все ценные бумаги можно разделить на две группы - денежные и капитальные.

К денежным ценным бумагам можно отнести векселя, депозитные и сберегательные сертификаты и другие долговые ценные бумаги, через которые оформляют заимствование денег. Доход по этим ценным бумагам носит разовый характер и получается либо за счет покупки их по цене ниже номинальной стоимости, либо за счет получения процентов при их погашении. Денежные ценные бумаги, как правило, являются краткосрочными (со сроком погашения менее одного года).

Капитальные ценные бумаги выпускается с целью образования или увеличения капитала (фондов) организации, необходимого для развития производства. Капитальные ценные бумаги подразделяются на долевые и долговые. К долевым ценным бумагам относятся все виды акций, а также инвестиционные сертификаты. Инвестиционный сертификат подтверждает долю участия в инвестиционном фонде и дает право на получение определенного дохода.

По видам ценные бумаги можно классифицировать следующим обра-

зом:

- свидетельства об участии в капитале. Это, прежде всего акции, вы-

пускаемые акционерными обществами и корпорациями, а в некоторых странах (США, Великобритания) к ним относятся также свидетельства о пае в обществе с ограниченной ответственностью, компании. В нашей стране, как и в ряде европейских стран (например, в Германии), последние не считаются ценными бумагами. Бумага является ценной, если под нее можно получить кредит в банке;

497

-свидетельства о предоставлении займов — различные виды облига-

ций, выпускаемые как организациями, так и правительствами (государственные ценные бумаги). Облигации (особенно государственные) обеспечивают большую сохранность сбережений, чем акции, и поэтому более привлекательны для организаций, не расположенных к риску. В акции вкладывают капиталы и сбережения инвесторы, готовые идти на риск ради получения высоких дивидендов. Существуют взаимообратимые акции и облигации, которые в определенных случаях можно обменять друг на друга;

-денежные и товарные документы, выражающие имущественные права - векселя, чеки, варранты, депозитные сертификаты, коносаменты, коммерческие бумаги и др.;

-международные ценные бумаги — евроакции, еврооблигации.

Ценные бумаги могут выпускаться в виде отпечатанных на бумаге бланков (документарные ценные бумаги) или в форме записей на счетах (бездокументарные ценные бумаги). При обращении ценных бумаг в форме записей на счетах их владелец может реализовывать свои имущественные права по отношению к эмитенту через специализированные организации, осуществляющие хранение, учет и расчеты по операциям с ценнымибумагами.

Организации могут осуществлять свои финансовые вложения в следующие основные активы:

-государственные ценные бумаги;

-акции и облигации как обращающиеся, так и не обращающиеся на организованном рынке ценных бумаг;

-векселя;

-права требования и прочие производные ценные бумаги и вложения.

Акция - это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Все выпускаемые акционерным обществом акции обеспечиваются его имуществом. При отсутствии имущества производится предварительная подписка на акции, средства от которой не могут быть использованы до проведения государственной регистрации акций.

Облигация — один из наиболее распространенных видов ценных бумаг на предъявителя. Наличие облигации подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее к оплате как долговое обязательство, которое организация, выпустившая облигацию, обязана возместить по номинальной стоимости, указанной на ней.

Облигация – это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации.

498

Облигации выпускаются субъектами хозяйствования или другими юридическими лицами под залог имущества с согласия собственника или уполномоченного им органа сериями, состоящими из однородных ценных бумаг с равной номинальной стоимостью и одинаковыми условиями выпуска и погашения.

Как правило, целью выпуска облигаций является мобилизация долгосрочного капитала. Как и акции, облигации являются фондовыми бумагами, но в отличие от акций, который представляет собственный капитал корпораций, облигации являются выразителем заемного капитала, т.е. для корпорации они являются "долговыми бумагами". Таким образом, держатели облигаций (облигационеры) являются по существу кредиторами корпораций, тогда как акционеры ее собственниками.

Рынок корпоративных облигаций является важнейшим источником долгосрочного капитала для средних и крупных организаций, при этом он обладает следующими преимуществами:

-дает возможность публично привлекать значительные заемные средства по рыночным ставкам;

-привлекать капитал на длительный срок;

-оперативно управлять структурой долга;

-создавать индивидуальные схемы заимствования.

Большинство облигаций принадлежит к одному из трех видов (по виду

выпускающих их заемщиков): государственные, органов местной власти (муниципальные) и корпоративные. На практике выпускается множество разнообразных видов облигаций, различающихся по степени риска, срокам и видам погашения.

Одним из наиболее часто используемых российскими организациями в торговом обороте видов ценных бумаг является вексель. В международной торговле и во внутреннем обороте развитых стран вексель является одним из важных средств оформления кредитно-денежных отношений.

Векселем, согласно ст. 815 ГК РФ, является ценная бумага, удостоверяющая ничем не обусловленные обязательства векселедателя (простой вексель), либо иного указанного в векселе плательщика (переводной вексель), выплатить по наступлению предусмотренного векселем срока определенную сумму денежных средств векселедержателю. По простому векселю векселедатель сам обязывается (обещает) совершить платеж, то по переводному векселю он предлагает сделать это указанному в векселе третьему лицу (плательщику).

27.3. Учет и анализ ценных бумаг в организации

Финансовые вложения в ценные бумаги принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора. Фактическими затратами на приобретение ценных бумаг могут быть суммы:

- уплачиваемые в соответствии с договором продавцу;

499