Упражнения к § 4

№1. Для следующих игр с природой в условиях полной неопределенности, заданных матрицей игры A, построить матрицу риска и найти лучшие стратегии по каждому из критериев: критерий максимакса, Вальда, Сэвиджа, Гурвица (приняв p=0,5 и p=0,2), если:

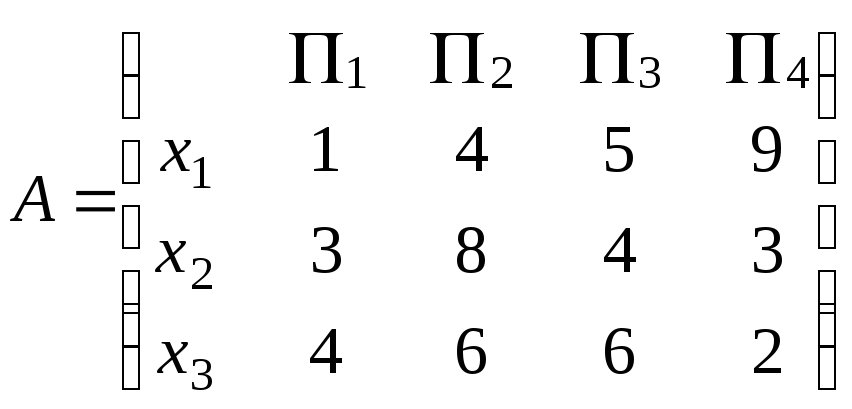

1)

;

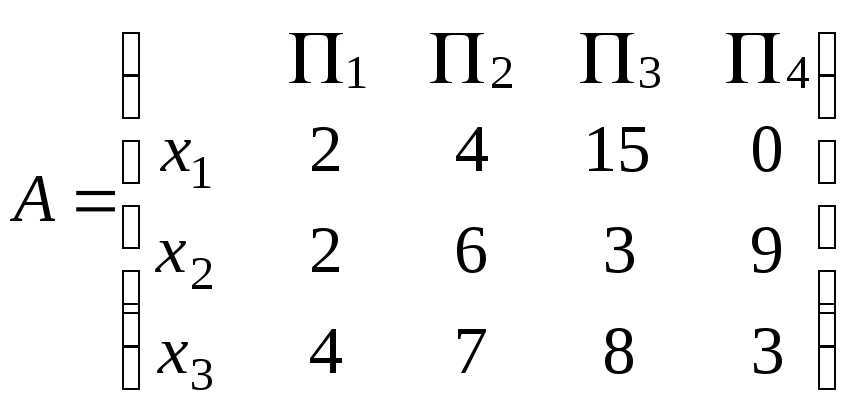

2)

;

2) ;

;

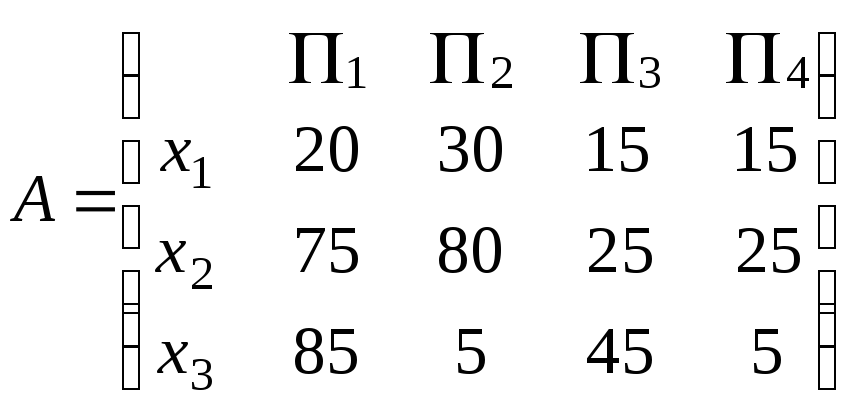

3) ;

;

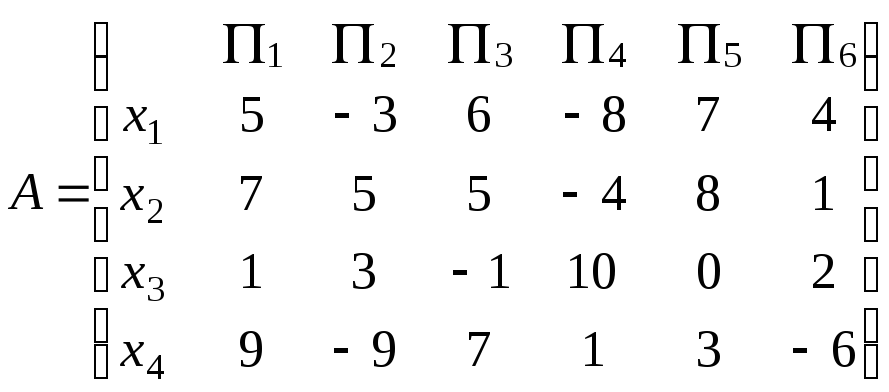

4) .

.

№ 2. Компания производит некоторую скоропортящуюся продукцию. Затраты на производство одного ящика продукции равны 45 д.е. Компания продает каждый ящик по цене 95 д.е. Если ящик с продукцией не продается в течение месяца, то она портится, и компания не получает дохода. Вероятности того, что спрос на продукцию в течение месяца будет 6, 7, 8 или 9 ящиков, равны соответственно 0,1; 0,3; 0,5; 0,1. Сколько ящиков следует производить в течение месяца?

№ 3. Магазин «Молоко» продает в розницу молочные продукты. Директор магазина должен определить, сколько бидонов сметаны следует закупить у производителя для торговли в течение недели. Вероятности того, что спрос на сметану в течение недели будет 7, 8, 9 или 10 бидонов, равны соответственно 0,2; 0,2; 0,5 и 0,1. Покупка одного бидона сметаны обходится магазину в 70 д.е., а продается сметана по цене 110 д.е. за бидон. Если сметана не продается в течение недели, она портится, и магазин несет убытки. Сколько бидонов сметаны желательно приобрести для продажи?

§ 5 Позиционые игры

Рассмотрим более сложные (позиционные, или многоэтапные) решения в условиях риска. Многие задачи, однако, требуют анализа последовательности решений и состояний среды, когда одна совокупность стратегий игрока и состояний природы порождает другое состояние подобного типа. Если имеют место два или более последовательных множества решений, причем последующие решения основываются на результатах предыдущих, и/или два или более множества состояний среды (т.е. появляется целая цепочка решений, вытекающих одно из другого, которые соответствуют событиям, происходящим с некоторой вероятностью), используется дерево решений.

Дерево решений – это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды.

Другое определение: деревья решений - это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение.

Деревья решений разбивают данные на группы на основе значений переменных, в результате чего возникает иерархия операторов "ЕСЛИ - ТО", которые классифицируют данные.

Под правилом понимается логическая конструкция вида «если - то».

Узел – внутренний узел дерева, узел проверки.

Лист – конечный узел дерева, узел решения.

Процесс принятия решений с помощью дерева решений в общем случае предполагает выполнение следующих пяти этапов.

Этап 1. Формулирование задачи

Прежде всего необходимо отбросить не относящиеся к проблеме факторы, а среди множества оставшихся выделить существенные и несущественные. Это позволит привести описание задачи принятия решения к поддающейся анализу форме. Должны быть выполнены следующие основные процедуры: определение возможностей сбора информаций для экспериментирования и реальных действии; составление перечня событии, которые с определенной вероятностью могут произойти; установление временного порядка расположения событий, в исходах которых содержится полезная и доступная информация, и тех последовательных действий, которые можно предпринять.

Этап 2. Построение дерева решений

Этап 3. Оценка вероятностей состояний среды, т.е. сопоставление шансов возникновения каждого конкретного события. Следует отметить, что указанные вероятности определяются либо на основании имеющейся статистики, либо экспертным путем.

Этап 4. Установление выигрышей (или проигрышей, как выигрышей со знаком минус) для каждой возможной комбинации альтернатив (действий) и состояний среды.

Этап 5. Решение задачи.

Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами, места появления исходов – кругами, возможные решения – пунктирными линиями, возможные исходы – сплошными линиями.

Для каждой альтернативы рассчитывается ожидаемая стоимостная оценка (EMV) – как максимальная из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов (см. пример ).

Пример .

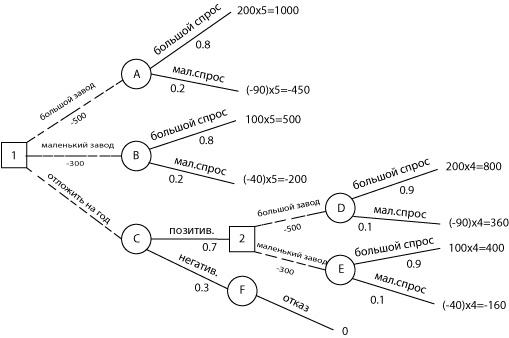

Компания рассматривает вопрос о строительстве завода. Возможны три варианта действий:

а). Построить большой завод стоимостью Ст1 = 500 тысяч у.е. При этом варианте возможны большой спрос (годовой доход в размере Д1 = 200 тысяч у.е. в течение следующих 5 лет) с вероятностью p1 = 0,7 и низкий спрос (ежегодные убытки Д2 = 90 тысяч у.е.) с вероятностью р2 = 0,3.

б). Построить маленький завод стоимостью Ст2 = 300 тысяч у.е. При этом варианте возможны большой спрос (годовой доход в размере Д3 = 100 тысяч у.е. в течение следующих 5 лет) с вероятностью p3 = 0,7 и низкий спрос (ежегодные убытки Д4 = 40 тысяч у.е.) с вероятностью р4 = 0,3.

в). Отложить строительство завода на один год для сбора дополнительной информации, которая может быть позитивной или негативной с вероятностью p5 = 0,4 и p6 = 0,6 соответственно. В случае позитивной информации можно построить заводы по указанным выше расценкам, а вероятности большого и низкого спроса меняются на p7 = 0,8 и р8 = 0,2 соответственно. Доходы на последующие четыре года остаются прежними. В случае негативной информации компания заводы строить не будет.

Нарисовав дерево решений, определим наиболее эффективную последовательность действий, основываясь на ожидаемых доходах.

Решение.

Строим дерево решений.

Строим узел 1, из которого исходят три заявленные в условии варианты. Обозначаем эти ветви пунктиром, поскольку это – возможные решения.

На концах ветвей ставим узлы-исходы, заключаем их в круг и обозначаем буквами А, В и т.д. Рисуем из этих узлов-исходов ветви с возможными исходами при выборе того или иного варианта из условия. Под каждой ветвью подписываем вероятности соответствующих исходов. На концах каждой ветви, не закрытой новым узлом, выставляем доходы и убытки, умноженные (исходя из условия) на время (годы из условия). На ветвях (возможные решения) ставим стоимость строительства со знаком «-», так как это расходы компании. Убытки на концах «открытых» ветвей также пишем со знаком «-» (рис.3).

Рис.3 – Дерево решений для примера 1. Первый этап построения

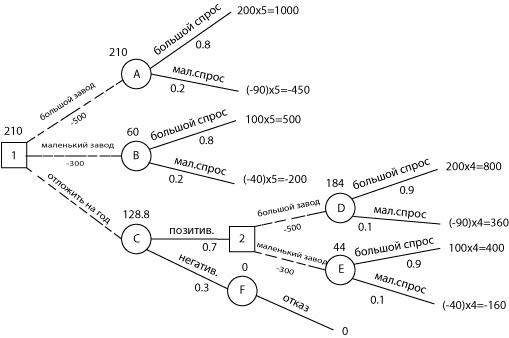

Далее считаем ожидаемые стоимостные оценки узлов.

Ожидаемая стоимостная оценка узла А равна:

ЕМV(А) = 0,8 х 1000 + 0,2 х (-450) -500 = 210.

EMV( B) = 0,8 х 500 + 0,2 х (-200) - 300 = 60.

EMV( D) = 0,9 x 800 + 0,1 x (-360) - 500 = 184.

EMV(E) = 0,9 x 400 + 0,1 х (-160) - 300 = 44.

Для узлов принятия решения 2 (второй уровень, условно) выбираем максимальную оценку:

EMV(2) = max {EMV( D), EMV( E)} = max {184, 44} = 184 = EMV(D).

Поэтому в узле 2 отбрасываем возможное решение «маленький завод».

EMV(C) = 0,7 x 184 + 0,3 x 0 = 128,8.

Для узла принятия решения 1 – узла принятия окончательного решения, аналогично выбираем максимальную оценку на других узлах.

EMV(1) = max {ЕМV(A), EMV(B), EMV(C)} = max {210; 60; 128,8} = 210 = =EMV(А).

Поэтому в узле 1 выбираем решение «большой завод». Исследование проводить не нужно. Строим большой завод. Ожидаемая стоимостная оценка этого наилучшего решения равна 210 тысяч у.е.(рис.4).

Ответ: наиболее подходящее решение – решение строить большой завод.

Рис.4 – Дерево решений со стоимостными оценками

В рассмотренном примере мы произвели отсечение ветвей в узле 2. И далее в задаче мы отсекаем те ветви и узлы, стоимостные оценки которых не приемлемы для принятия наиболее выгодного решения.