Можно выделить следующие основные причины возникновения кризисных ситуаций на предприятиях:

влияние внешних факторов макросреды, которые не зависят от предприятия или на которые предприятие может повлиять в незначительной степени.

Внешние факторы можно разделить на:

1.Экономические: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров. Одной из причин несостоятельности субъектов хозяйствования может быть неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться непосильным для предприятия.

2.Политические: политическая нестабильность общества, внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта, изменение условий экспорта и импорта, несовершенство законодательства в области хозяйственного права, антимонопольной политики, предпринимательской деятельности и прочих проявлений регулирующей функции государства.

Усиление международной конкуренции в связи с развитием научно-технического прогресса.

Научно-технические прорывы, приводящие к смене потребительских предпочтений

3.Демографические: численность, состав народонаселения, уровень благосостояния народа, культурный уклад общества, определяющие размер и структуру потребностей и платежеспособный спрос населения на те или другие виды товаров и услуг.

неэффективное управление внутренними факторами микросреды предприятия.

К внутренним факторам можно отнести следующие:

1. Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или не-эффективной инвестиционной политики.

2.Низкий уровень техники, технологии и организации производства.

3. Снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как результат высокий уровень себестоимости, убытки.

4. Создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его банкротства.

5. Плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так зарождается цепное банкротство.

6. Отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики.

7. Привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию.

8. Быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые оборотные активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства.

Методы диагностики вероятности банкротства

Для любого предприятия важно оценивать свою платежеспособность и прогнозировать возможное банкротство. Для диагностики вероятности банкротства могут быть использованы следующие методы.

Многокритериальный подход.Многие крупные компании и аудиторские фирмы используют для своих аналитических оценок системы критериев. Одной из систем являются рекомендации Комитета по обобщению практики аудирования (Великобритания).

В соответствие с ними выделяется две группы признаков банкротства:

К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

-- повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

-- низкие значения коэффициентов ликвидности и тенденция к их снижению;

-- наличие хронической просроченной кредиторской и дебиторской задолженности;

-- увеличение до опасных пределов доли заемного капитала в общей его сумме;

-- дефицит собственного оборотного капитала;

-- систематическое увеличение продолжительности оборота капитала;

-- наличие сверхнормативных запасов сырья и готовой продукции;

-- использование новых источников финансовых ресурсов на невыгодных условиях;

-- неблагоприятные изменения в портфеле заказов;

-- падение рыночной стоимости акций предприятия;

-- снижение производственного потенциала.

Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при неприятии действенных мер. К ним относятся:

-- чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

-- потеря ключевых контрагентов;

-- недооценка обновления техники и технологии;

-- потеря опытных сотрудников аппарата управления;

-- вынужденные простои, неритмичная работа;

-- неэффективные долгосрочные соглашения;

-- недостаточность капитальных вложений и т.д.

К достоинствам этот системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам -- высокую степень сложности принятия решения в условиях многокритериальной задачи, субъективность прогнозного решения независимо от числа критериев.

Дискриминантные факторные модели. В зарубежных странах для оценки риска банкротства широко используются дискриминантные факторные модели Альтмана, Бивера, Лиса, Таффлера.

Дискриминантные факторные модели Альтмана. Чаще всего для оценки вероятности банкротства предприятия используются Z-модели, предложенные известным западным экономистом Эдвардом Альтманом, который предполагает расчет индекса кредитоспособности.

Самый простой из этих моделей является двухфакторная. Для нее выбирается два основных показателя, от которых, по мнению Э. Альтмана, зависит вероятность банкротства:

-- коэффициент покрытия (характеризует ликвидность);

-- коэффициент финансовой зависимости (характеризует финансовую устойчивость). На основе анализа западной практики были выявлены весовые коэффициенты каждого из этих факторов.

Z = -0,3877 - 1,0736 Кп+ 0,579Кфз,

где Кп -- коэффициент покрытия (отношения текущих активов к текущим обязательствам);

Кф, -- коэффициент финансовой зависимости, определяемой как отношение заемных средств к общей величине пассивов.

Для предприятий, у которых Z = 0, вероятность банкротства равна 50%. Если Z < 0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z > О, то вероятность банкротства больше 50% и возрастает с ростом Z.

Достоинство модели -- в возможности применения в условиях ограниченного объема информации о предприятии, но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как не учитывает влияния на финансовое состояние предприятия других важных показателей (рентабельности, отдачи активов, деловой активности).

В западной практике чаще используются многофакторные модели Э. Альтмана.

В 168 г. им была предложена пятифакторная модель прогнозирования. Данная формула применима для акционерных обществ открытого типа:

Z = 1,2 Коб + 1,4 Кнп + 3,3 Кр + 0,6 Кп+ 1,0 Ком

где Коб -- доля оборотных средств в активах, т. е. отношение текущих активов к общей сумме активов;

Кнп -- рентабельность активов, исчисленная исходя из нераспределенной прибыли, т. е. отношение нераспределенной прибыли к общей сумме активов;

Кр -- рентабельность активов, исчисленная по балансовой стоимости (т. е. отношение прибыли до уплаты % к сумме активов;

Кп -- коэффициент покрытия по рыночной стоимости собственного капитала, т.е. отношение рыночной стоимости акционерного капитала к краткосрочным обязательствам.

Данный показатель не может быть рассчитан для большинства предприятий, так как в России отсутствует информация о рыночной стоимости эмитентов. По мнению многих ученых следует провести замену рыночной стоимости акций на сумму уставного и добавочного капитала, т. к. , увеличение стоимости активов предприятия приводит либо к увеличению его уставного капитала (увеличение номинала или дополнительный выпуск акций) либо к росту добавочного капитала (повышение курсовой стоимости акций в силу роста их надежности);

Ком -- отдача всех активов, т. е. отношение выручки от реализации к общей сумме активов.

Уровень угрозы банкротства предприятия для акционерных обществ открытого типа

|

| ||

|

Значение Z |

Вероятность банкротства |

|

|

Менее 1,81 |

Очень высокая |

|

|

От 1,81 до 2,7 |

Высокая |

|

|

От 2,7 до 2,99 |

Вероятность невелика |

|

|

Более 2,99 |

Вероятность ничтожна, очень низкая |

|

|

|

|

|

Для акционерных обществ закрытого типа и предприятий, акции которых не котируются на рынке, рекомендуется следующая модель Альтмана:

Z = 0,7 Коб + 0,8 Кнп + 3,1 Кр + 0,4 Кп+ 1,0 Ком,

где Кп коэффициент покрытия по балансовой стоимости, т. е. отношение балансовой стоимости акционерного капитала (суммарная балансовая стоимость акций предприятия) к краткосрочным обязательствам.

Константа сравнения -- 1,23

Если Z< 1,23, то это признак высокой вероятности банкротства.

Если Z> 1,23, то это свидетельствует о малой его вероятности.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года - до 83%, что говорит о достоинстве данной модели. Однако существуют мнения, согласно которым в условиях переходной экономики использовать модель Альтмана нецелесообразно. Аргументами сторонников этих мнений служат:

* несопоставимость факторов, генерирующих угрозу банкротства;

* различия в учете отдельных показателей;

* влияние инфляции на их формирование;

* несоответствие балансовой и рыночной стоимости отдельных активов и другие объективные причины.

Дискриминантная факторная модель Таффлера

Таффлер разработал следующую модель:

Z = 0,53.x1 +0,1Зх2 +0,18х3 +0,16х4,

где x1 -- прибыль от реализации/краткосрочные обязательства;

х2 -- оборотные активы/сумма обязательств;

х3 -- краткосрочные обязательства/сумма активов;

х4 -- выручка/сумма активов.

Если величина Z больше, чем 0,3, то это говорит, что у фирмы хорошие долгосрочные перспективы.

Если Z<0,2, то это свидетельствует о высокой вероятности банкротства.

Отечественные дискриминантные модели. Отечественные дискриминантные модели прогнозирования банкротств представлены двухфакторной моделью М. А. Федотовой и пятифакторной моделью Р. С. Сайфулина, Г. Г. Кадыкова.

Модель оценки вероятности банкротств М.А. Федотовой опирается на коэффициент текущей ликвидности (Х1) и долю заемных средств в валюте баланса (Х2):

Z = -0,3877- 1,0736 Х1 + 0,0579 Х2.

При отрицательном значении индекса Z вероятно, что предприятие останется платежеспособным.

Уравнение Р. С. Сайфулина, Г. Г. Кадыкова имеет вид:

Z = 2.x1 +0,1х2 +0,08х3 +0,45х4+х5,

где x1 -- коэффициент обеспеченности собственными средствами (нормативное значение хг>0,1);

х2 -- коэффициент текущей ликвидности (х2>2);

х3 -- интенсивность оборота авансируемого капитала, характеризующая объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия (х3>2,5);

х4 -- коэффициент менеджмента, рассчитываемый как отношение прибыли от реализации к выручке;

х5 -- рентабельность собственного капитала (х5>0,2).

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням индекс Z равен 1. Финансовое состояние предприятия с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Недостатками таких моделей являются переоценка роли количественных факторов, произвольность выбора системы базовых количественных показателей, высокая чувствительность к искажению финансовой отчетности и др.

Экономический анализ деятельности предприятия на примере ООО «Жилкомсервис №2 Фрунзенского района»

ООО «Жилкомсервис №2 Фрунзенского района» создано 23 мая 2008 года путем реорганизации в форме преобразования Открытого акционерного общества «Жилкомсервис №2 Фрунзенского района» по решению субъекта Российской Федерации – города федерального значения Санкт-Петербурга в лице Комитета по управлению городским имуществом.

Управляющая компания ООО «Жилкомсервис №2 Фрунзенского района» обслуживает 184 жилых дома, и является представителем собственников и нанимателей жилищного фонда во взаимоотношениях со всеми организациями и предприятиями, участвующими в процессе предоставления жилищно-коммунальных услуг.

В Фрунзенском районе Санкт-Петербурга потенциальными конкурентами ООО «Жилкомсервис №2 Фрунзенского района» считаются 6 (шесть) предприятий и организации различных форм собственности.

При этом среди конкурентов присутствуют как многопрофильные строительные и ремонтно-строительные организации, так и специализированные, а именно ООО «Жилкомсервис №1 Фрунзенского района», ООО «Жилкомсервис №3 Фрунзенского района», ООО «Управляющая Компания «Гелема», ООО «Стакс-Вектор», ООО «ХЭУ», ООО «Управляющая Компания «Жилищное Агентство».

ООО «Жилкомсервис №2 Фрунзенского района» имеет необходимые для выполнения договорных работ и услуг помещения, производственно-техническую базу, запасы материалов и полуфабрикатов.

В составе производственной базы имеются современные строительные механизмы, специальное оборудование, всевозможный инвентарь, станочный парк в мастерских, автопарк, технические средства диспетчеризации и связи, позволяющие выполнять комплекс работ по техническому обслуживанию, текущему и капитальному ремонту жилых и общественных зданий, круглосуточное аварийное обслуживание, уборка придомовой территории.

Служба механизации укомплектована современными строительными машинами и механизмами, транспортными средствами, уборочной техникой, другим специальным оборудованием и инвентарем, техническими средствами диспетчеризации и связи. Полная укомплектованность службы механизации машинами и механизмами позволяет качественно и своевременно выполнять работы по ремонту и содержанию жилищного фонда в надлежащем техническом состоянии.

Анализ состава и структуры имущества предприятия

Одним из наиболее важных вопросов, возникающих у субъекта хозяйствования, является правильное определение имущественного положения предприятия.

Прежде чем перейти к анализу вопроса об имущественном положении предприятия, необходимо выяснить, что же понимается под термином «имущество».

В настоящее время возникла необходимость в анализе стоимости предприятия и объектов недвижимости. Оценка имущества предприятий имеет очень широкую область применения. Это приватизация государственной и муниципальной собственности, акционирование, сдача имущества в аренду и необходимость обоснования арендной платы при лизинговых операциях, продажа имущества всех форм собственности юридическим, российским, иностранным лицам, определения базы для налогообложения, определения уставного фонда, при акционировании или создании совместных предприятий, подготовка бизнес-плана развития и анализ производственной деятельности предприятия, страхование имущества и другие операции. Во всех перечисленных операциях фигурирует понятие – имущества предприятия.

Имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженное в денежной форме и отраженное в самостоятельном балансе предприятия. Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

Таблица 1.1- Анализ состава и структуры имущества предприятия

|

Виды активов |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Отклонение (+,-) | |

|

Тыс. руб. |

% | |||

|

А |

1 |

2 |

3 |

4 |

|

1.Имущество в распоряжение предприятия В том числе: |

123683 |

188328 |

+64645 |

+52 |

|

2.Основные средства и прочие внеоборотные активы |

1245 |

3801 |

+2556 |

+205 |

|

3.В % к имуществу |

1% |

2% |

|

|

|

4.Оборотные средства |

121418 |

184528 |

+63110 |

+52 |

|

5.В % к имуществу |

98% |

98% |

|

|

|

6.Запасы и затраты |

2377 |

7758 |

+5381 |

+226 |

|

7.В % к оборотным средствам |

2% |

4% |

|

|

|

8.Денежные средства и краткосрочные финансовые вложения |

17632 |

23463 |

+5831 |

+33 |

|

9. В % к оборотным средствам |

15% |

13% |

|

|

|

10.Реальные активы |

3498 |

11179 |

+7681 |

+220 |

|

11.В % к имуществу |

3% |

6% |

|

|

Как видно из таблицы 1.1, общая стоимость имущества предприятия увеличилась за отчетный год на 64645 тыс. руб., или 52%. Это произошло за счет прироста стоимости внеоборотных активов на 2556 тыс. руб., или на 205%, и увеличения стоимости мобильного имущества на 63110 тыс. руб., или на 52%.

Наибольшим приростом отличились основные средства, что может быть следствием развития материально-технической базы предприятия, или результатом переоценки основных средств. Рост стоимости основных средств экономически обоснован, если способствует увеличению объема производства и реализации продукции. Причем темпы роста объема продажи продукции должны опережать рост стоимости основных средств, что отразится на повышении уровня фондоотдачи.

Прирост оборотных активов обусловлен увеличением материально-производственных запасов, дебиторской задолженности, краткосрочных финансовых вложений и денежных средств. Наибольшее приращение обеспечено увеличением запасов материальных ресурсов, сумма которых возросла на 5381 тыс. руб., или на 226%. Их общий прирост составил 63110 тыс. руб., или 52%.

Расчеты наличия собственных оборотных средств

Необходимым условием успешной работы предприятия является наличие собственных оборотных средств, которые могут быть использованы для приобретения материально-производственных запасов, поддержания незавершенного производства и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия. Собственные оборотные средства предназначены для финансирования текущей деятельности предприятия и характеризуют сумму средств, вложенных в оборотные активы. При отсутствии таких средств предприятие обращается к заемным источникам.

При расчете наличия собственных оборотных средств по данным баланса, необходимо к сумме собственных средств прибавлять долгосрочные кредиты и займы. Это связано с тем, что долгосрочные кредиты и заемные средства используются в основном на капитальные вложения и на приобретение основных средств. В этой связи вполне оправданно в расчетах учитывать сумму долгосрочных кредитов и займов.

Таблица 2.1- Расчеты наличия собственных оборотных средств

|

Наименование показателей |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Отклонение (+,-) | |

|

Тыс. руб. |

% | |||

|

1.Источники собственных средств |

-3263 |

849 |

+4112 |

+284 |

|

2.Приравненые к собственным источникам |

- |

- |

- |

- |

|

3.Основные средства и прочие внеоборотные активы |

1245 |

3801 |

+2556 |

+205 |

|

4.Наличее собственных оборотных средств |

-4508 |

-2952 |

+1556 |

+58 |

|

5.В % к источникам собственных средств |

138% |

-348% |

|

|

|

6.Потребность в материальных оборотных средства |

2153 |

1432 |

-721 |

-33 |

|

7.Покрытие потребности в материальных оборотных средствах за счет собственных оборотных средств |

-209% |

-206% |

|

|

|

8.Источники заемных средств |

126946 |

187479 |

+60533 |

+48 |

|

9.Коэффициент соотношения источников заемных и собственных средств |

38,9 |

220,9 |

|

|

По данным таблицы 2.1, можно сказать что возросли источники собственных средств на 4112 тыс. руб., или 284%. Наличие собственных оборотных средств возростает на 58%, но все же находится в минусе. Если СОС < 0, то источником покрытия основных средств и внеоборотных активов является краткосрочная кредиторская задолженность.

Коэффициент соотношения источников заемных и собственных средств показывает на начало года 38,9, а на конец года 220,9. Это очень высокий коэффициент, что говорит нам о сильной зависимости предприятия от заемных средств. Но если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

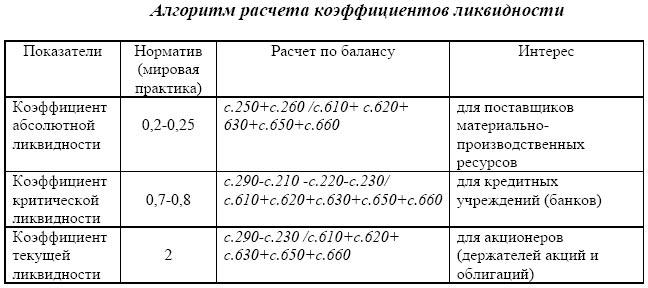

Расчет и анализ показателей ликвидности предприятия

Ликвидность предприятия – это достаточность денежных и других средств для оплаты долгов в текущий момент. Уровень ликвидности зависит от сферы деятельности, соотношения оборотных и внеоборотных активов, величины и срочности оплаты обязательств. Чем больше степень способности исполнения обязательств по платежам, тем выше уровень ликвидности предприятия.

Для оценки текущей платежеспособности предприятия используются относительные коэффициенты ликвидности, на основе которых определяется степень и качество покрытия краткосрочных обязательств ликвидными активами.

В отечественной и мировой практике исчисляют три относительных показателя ликвидности по данным бухгалтерского баланса.

Алгоритм расчета относительных коэффициентов ликвидности и их экономический смысл представлен в таблице 3.1.

Таблица3.1-

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к сумме краткосрочных заемных средств и показывает, какая часть краткосрочной задолженности может быть погашена немедленно за счет денежных средств и краткосрочных финансовых вложений.

Коэффициент критической ликвидности (промежуточного покрытия) определяется отношением суммы наиболее ликвидных и быстрореализуемых активов к сумме краткосрочных заемных средств и показывает, какую часть краткосрочной задолженности предприятие сможет погасить при условии реализации дебиторской задолженности. Достоверность выводов по результатам расчетов данного коэффициента зависит от качества дебиторской задолженности: сроков ее образования, финансового положения должника и др.

Коэффициент текущей ликвидности характеризует, насколько текущая задолженность обеспечена оборотными активами. Он равен отношению суммы оборотных активов к краткосрочным заемным средствам. В мировой практике оптимальным считается соотношение 2:1, т.е. для обеспечения минимальной гарантии инвестиции на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала. Смысл данного соотношения состоит в том, чтобы предприятие могло не только полностью ликвидировать все свои краткосрочные долги, но также иметь запас оборотных средств для продолжения текущей деятельности.

Таблица 3.1- Анализ коэффициентов ликвидности

|

Показатели |

На начала года, тыс. руб. |

На конец года, тыс. руб. |

Изменение за период (+,-) |

|

1.Денежные средства |

17632 |

23463 |

+5381 |

|

2.Краткосрочные финансовые вложения |

- |

- |

- |

|

3.Итого 1,2 |

17632 |

23464 |

+5381 |

|

4.Краткосрочная дебиторская задолженность |

101409 |

153157 |

+51748 |

|

5.Прочие оборотные активы |

- |

- |

- |

|

6.Итого 4,5 |

101409 |

153157 |

+51748 |

|

7.Запасы (за минусом расходов будущих периодов) |

2153 |

1432 |

-721 |

|

8.Итого |

2153 |

1432 |

-721 |

|

9.Краткосрочные кредиты и займы |

- |

- |

- |

|

10.Кредиторская задолженность |

126946 |

185535 |

+58589 |

|

11.Задолженость участников по выплатам доходов |

- |

- |

- |

|

12.Прочие краткосрочные пассивы |

- |

- |

- |

|

13.Итого 9,10,11,12 |

126946 |

185535 |

+58589 |

|

14.Коэффициент абсолютной ликвидности |

0,14 |

0,13 |

-0,01 |

|

15.Коэффициент срочной ликвидности |

0,98 |

0,94 |

-0,04 |

|

16.Коэффициент текущей ликвидности |

0,95 |

0,95 |

0 |

Коэффициент абсолютной ликвидности снизился с 0,14 на 0,01 пункта и показывает, что к концу года только 13% краткосрочных обязательств может быть погашено за счет денежных средств и ценных бумаг предприятия. Если сравнить значение показателя с рекомендуемым уровнем, можно отметить, что предприятие имеет дефицит наличных денежных средств для покрытия текущих обязательств.

Коэффициент критической ликвидности показывает, что краткосрочные обязательства на 94% покрывались денежными средствами, ценными бумагами и средствами в расчетах. К концу отчетного года значение коэффициента снизилось на 0,04 пункта. В нашем случае уровень коэффициента критической ликвидности находится в нормальных приделах.

Коэффициент текущей ликвидности за отчетный период не изменился. Предприятие не полностью покрывает краткосрочные обязательства ликвидными активами. Значение коэффициента значительно ниже рекомендуемого уровня.

Анализируя состояние платежеспособности предприятия, необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Основными причинами неплатежеспособности предприятия могут быть следующие:

- невыполнение плана по производству и реализации продукции, работ, услуг;

- рост себестоимости продукции, работ, услуг;

- невыполнение плана по прибыли, как результат недостаток собственных оборотных средств;

- неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Анализ ликвидности бух. баланса

Ликвидность баланса - определяется как степень покрытия долговых обязательств организации её активами, срок превращения которых в денежную форму соответствует сроку погашения платёжных обязательств. Иными словами, это способность организации обратить активы в наличность и погасить свои обязательства. Для получения достоверных результатов в процессе анализа ликвидности совокупность активов организации группируется в зависимости от их способности трансформироваться в денежные средства.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организации делятся на следующие группы:

А1 - включает абсолютно ликвидные активы, такие как денежные средства. Иногда к данной группе относят также стоимость краткосрочных инвестиций, что не всегда приемлемо в условиях недостаточно развитого рынка ценных бумаг.

А2 - содержит быстро реализуемые активы - краткосрочные инвестиции и дебиторскую задолженность. Ликвидность этих активов зависит главным образом от платёжеспособности покупателей, от условий рынка ценных бумаг.

А3 - объединяет медленно реализуемые активы, к которым относятся товарно-материальные запасы, другие текущие активы. Ликвидность данной группы активов зависит от спроса на продукцию и товары, от её конкурентоспособности, от особенностей производственного процесса в организации.

А4 - это трудно реализуемые активы: долгосрочные нематериальные, материальные и финансовые активы, прочие долгосрочные активы. Эти активы предназначены для использования в хозяйственной деятельности в течение длительного периода времени.

Наряду с группировкой имеющихся активов, анализ ликвидности предполагает классификацию источников их финансирования, отражённых в пассиве бухгалтерского баланса. В зависимости от необходимости и срочности погашения обязательств, выделяются следующие группы пассивов:

П1 - содержит наиболее срочные обязательства, то есть обязательства с истекшими сроками платежей.

П2 - охватывает текущие обязательства, срок оплаты которых не истёк.

П3 - объединяет долгосрочные обязательства

П4 - включает собственный капитал.

Таблица 4.1- Анализ ликвидности бух. баланса

|

Активы |

На начало года |

На конец года |

Пассивы |

На начало года |

На конец года |

Платежный излишек (+) или недостаток (-) | |

|

Начало г. |

Конец г. | ||||||

|

А1 |

17632 |

23463 |

П1 |

126946 |

185535 |

-109314 |

-162072 |

|

А2 |

101409 |

153157 |

П2 |

- |

- |

+101409 |

+153157 |

|

А3 |

2153 |

1581 |

П3 |

- |

- |

+2153 |

+1581 |

|

А4 |

2265 |

3801 |

П4 |

-3487 |

-3532 |

+5752 |

+7333 |

|

Баланс |

123459 |

182003 |

Баланс |

123459 |

182003 |

- |

- |

Классификация активов и пассивов организации в зависимости от данного критерия, рассмотрение соотношений между выделенными группами позволяет оценить ликвидность бухгалтерского баланса. Бухгалтерский баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

Вследствие поддержания данных неравенств проявляется ещё одно соотношение:

А4 ≤ П4

Последнее неравенство имеет, с одной стороны, результативный характер, а с другой стороны - очень глубокий экономический смысл. Выполнение этого условия означает существование положительных чистых активов у организации.

Данные таблицы 4.1 свидетельствуют о том, что в отчетном периоде предприятие не обладало абсолютной ликвидностью. Наиболее ликвидные активы значительно меньше суммы кредиторской задолженности, платежный недостаток составил на начало года 109314 тыс. руб., и на конец года 162072 тыс. руб.

Как на конец года, так и на начало выявлено превышение быстрореализуемых активов над краткосрочными пассивами, т.е. платежный излишек составил 153157 тыс. руб., и 101409 тыс. руб., соответственно. Это говорит о том, что краткосрочные пассивы могут быть погашены.

Медленно реализуемые активы превышали долгосрочные пассивы, как на начало, так и на конец года, соответственно, на 2153 тыс. руб. и 1581 тыс. руб. Однако платежный излишек по причине его низкой ликвидности не может быть направлен на покрытие наиболее срочных обязательств. Выполнение данного неравенства говорит о том, что предприятие имеет перспективную ликвидность.

Превышение труднореализуемыми активами над постоянными пассивами на 5752 тыс. руб. на начало года, и конец года на 7333 тыс. руб. свидетельствует о том, что у предприятие есть недостаток в собственных оборотных средствах.

Оценка состояние дебиторской и кредиторской задолженности

В процессе производственно-хозяйственной деятельности предприятие осуществляет приобретение сырья, материалов, других запасов, а также с реализацией продукции и оказанием работ, услуг. Если расчеты за продукцию, оказанные услуги производятся на условиях последующей оплаты, в этом случае можно говорить о получении предприятием кредита от своих поставщиков и подрядчиков. В то же время само предприятие выступает кредитором своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. В этих условиях необходимо следить за соотношением дебиторской и кредиторской задолженности.

Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Сравнительная оценка дебиторской и кредиторской задолженности по состоянию на конец отчетного периода, используя данные баланса, в таблице 5.1.

Таблица5.1- Сравнительная оценка дебиторской и кредиторской задолженности

|

Расчеты, тыс. руб. |

Дебиторская задолженность |

Кредиторская задолженность |

Превышение задолженности | |

|

Дебит. |

Кредит. | |||

|

1.С покупателями или поставщиками |

120668 |

167112 |

- |

46444 |

|

2.По авансам |

- |

- |

- |

- |

|

3.С бюджетом |

- |

- |

- |

- |

|

4.По оплате труда |

- |

5977 |

- |

5977 |

|

5.С государственными и внебюджетными фондами |

- |

2234 |

- |

2234 |

|

6.С прочим |

32489 |

10212 |

22277 |

- |

|

7.Итого |

153157 |

185535 |

22277 |

54655 |

Данные таблицы 5.1 свидетельствуют, о превышении кредиторской задолженности над дебиторской по состоянию на конец отчетного года на сумму 32378 тыс. руб. Превышение кредиторской задолженности над дебиторской наблюдалось по следующим позициям:

- с покупателями и заказчиками на 46444 тыс. руб.;

- по оплате труда на 5977 тыс. руб.;

- с государственными внебюджетными фондами на 2234 тыс. руб.

Исключение составило, превышение дебиторской задолженности над задолженностью перед прочими кредиторами и займами, соответственно на сумму 22277 тыс. руб.

Расчеты с поставщиками материально-технических ресурсов и покупателями готовой продукции занимают наибольший удельный вес в составе дебиторской и кредиторской задолженностей и являются результатом взаимных неплатежей.

Диагностика риска банкротства предприятия

Z-модель Альтмана (англ. Z score model) — математическая формула, измеряющяя степень риска банкротства каждой отдельной компании, разработанная американским экономистом Эдвардом Альтманом в 1968 году.

Общий экономический смысл модели представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. При разработке собственной модели Альтман изучил финансовое положение 66 предприятий, половина из которых обанкротилась, а другая половина продолжала успешно работать. На сегодняшний день в экономический литературе упоминается четыре модели Альтмана, рассмотрим формулы их расчета.

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке. Данная модель была опубликована в 1983 году, модифицированный вариант пятифакторной модели имеет вид:

Z = 0,717 × Х1 + 0,847 × Х2 + 3,107 × Х3 + 0,42 × Х4 + 0,995 × Х5

где X1 — оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам. X2 — не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании. X3 — прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании. Х4 — балансовая стоимость собственного капитала/заемный капитал.

Х5 — объем продаж к общей величине активов предприятия характеризует рентабельность активов предприятия.

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

X1= =0,025;

X2=

=0,025;

X2= =0,022;

X3=

=0,022;

X3= =0,035;

Х4=

=0,035;

Х4= =0,005;

=0,005;

Х5= =3,377.

=3,377.

Z=0,717 × 0,025 + 0,847 × 0,022 + 3,107 × 0,035 + 0,42 × 0,005 + 0,995 × 3,377=

=3,508.

Так как 3,508 ≥ 1,23, то ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

ЗАКЛЮЧЕНИЕ

В итоге данной курсовой работы я рассчитала анализ состава и структуры имущества предприятия, наличие собственных оборотных средств, показатели ликвидности предприятия и бухгалтерского баланса, а также использую пятифакторную модель Э. Альтмана установила, что на предприятие ООО «Жилкомсервис №2 Фрунзенского района» ситуация стабильна и риск неплатежеспособности в течении ближайших двух лет крайне мал.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

http://www.unilib.org/page.php?idb=1&page=060300

http://knowledge.allbest.ru/economy/2c0a65625a3bc79b4d53b88521306c27_0.html

http://www.economicportal.ru/ponyatiya-all/altman_z_model.html

http://www.gks2fr.ru/node/16

http://www.2fj.ru/buxgalterskij_uchet_i_audit/analiz_likvidnosti_balansa.php

http://www.beintrend.ru/z-score-altman

ПРИЛОЖЕНИЕ А

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|

| |||||||||||||||

|

на 31 Декабря 2010 г. |

|

| |||||||||||||||

|

|

|

|

|

К О Д Ы | |||||||||||||

|

|

|

|

Форма №1 по ОКУД |

0710001 | |||||||||||||

|

|

|

|

Дата (год, месяц, число) |

2010|12|31 | |||||||||||||

|

Организация |

Общество

с ограниченной ответственностью

"Жилкомсервис №2 Фрунзенского

района" |

по ОКПО |

74810269 | ||||||||||||||

|

Идентификационный номер налогоплательщика |

|

ИНН |

7816442648\781601001 | ||||||||||||||

|

Вид деятельности |

Управление

эксплуатацией жилого фонда |

по ОКВЭД |

70.32.1 | ||||||||||||||

|

Организационно-правовая форма форма собственности |

|

65 13

| |||||||||||||||

|

ООО тыс

руб

|

|

|

по ОКОПФ / ОКФС | ||||||||||||||

|

Единица измерения |

|

по ОКЕИ |

384 | ||||||||||||||

|

Местонахождение (адрес) |

|

|

|

| |||||||||||||

|

192289, Санкт-Петербург г, Олеко Дундича ул, д. 34 | |||||||||||||||||

|

|

|

|

|

|

| ||||||||||||

|

|

|

|

|

Дата утверждения |

. . | ||||||||||||

|

|

|

|

|

Дата отправки / принятия |

. . | ||||||||||||

|

|

|

|

|

|

| ||||||||||||

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода | ||||||||||||||

|

1 |

2 |

3 |

4 | ||||||||||||||

|

I. Внеоборотные активы |

|

|

| ||||||||||||||

|

Нематериальные активы |

110 |

- |

- | ||||||||||||||

|

Основные средства |

120 |

1245 |

3801 | ||||||||||||||

|

Незавершенное строительство |

130 |

- |

- | ||||||||||||||

|

Доходные вложения в материальные ценности |

135 |

- |

- | ||||||||||||||

|

Долгосрочные финансовые вложения |

140 |

- |

- | ||||||||||||||

|

Отложенные налоговые активы |

145 |

1020 |

- | ||||||||||||||

|

Прочие внеоборотные активы |

150 |

- |

- | ||||||||||||||

|

|

Итого по разделу I |

190 |

2265 |

3801 | |||||||||||||

|

II. Оборотные активы |

|

|

| ||||||||||||||

|

Запасы |

210 |

2377 |

7758 | ||||||||||||||

|

|

в том числе: |

|

|

| |||||||||||||

|

|

сырье, материалы и другие аналогичные ценности |

211 |

2153 |

1432 | |||||||||||||

|

|

животные на выращивании и откорме |

212 |

- |

- | |||||||||||||

|

|

затраты в незавершенном производстве |

213 |

- |

- | |||||||||||||

|

|

готовая продукция и товары для перепродажи |

214 |

- |

- | |||||||||||||

|

|

товары отгруженные |

215 |

- |

- | |||||||||||||

|

|

расходы будущих периодов |

216 |

224 |

6326 | |||||||||||||

|

|

прочие запасы и затраты |

217 |

- |

- | |||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

- |

149 | ||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

- |

- | ||||||||||||||

|

|

| ||||||||||||||||

|

|

в том числе: |

|

|

| |||||||||||||

|

|

покупатели и заказчики |

231 |

- |

- | |||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

101409 |

153157 | ||||||||||||||

|

|

в том числе: |

|

|

| |||||||||||||

|

|

покупатели и заказчики |

241 |

84652 |

120668 | |||||||||||||

|

Краткосрочные финансовые вложения |

250 |

- |

- | ||||||||||||||

|

Денежные средства |

260 |

17632 |

23463 | ||||||||||||||

|

Прочие оборотные активы |

270 |

- |

- | ||||||||||||||

|

|

Итого по разделу II |

290 |

121418 |

184528 | |||||||||||||

|

БАЛАНС |

300 |

123683 |

188328 | ||||||||||||||

|

|

|

|

|

|

Форма 0710001 с.2 | ||||||||||||

|

ПАССИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода | ||||||||||||||

|

1 |

2 |

3 |

4 | ||||||||||||||

|

III. Капитал и резервы |

|

|

| ||||||||||||||

|

Уставный капитал |

410 |

100 |

100 | ||||||||||||||

|

Собственные акции, выкупленные у акционеров |

411 |

- |

- | ||||||||||||||

|

Добавочный капитал |

420 |

- |

- | ||||||||||||||

|

Резервный капитал |

430 |

5 |

5 | ||||||||||||||

|

|

в том числе: |

|

|

| |||||||||||||

|

|

резервные фонды, образованные в соответствии с законодательством |

431 |

- |

- | |||||||||||||

|

|

|

|

| ||||||||||||||

|

|

резервы, образованные в соответствии с учредительными документами |

432 |

5 |

5 | |||||||||||||

|

|

|

|

5 | ||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

-3368 |

744 | ||||||||||||||

|

|

Итого по разделу III |

490 |

-3263 |

849 | |||||||||||||

|

IV. Долгосрочные обязательства |

|

|

| ||||||||||||||

|

Займы и кредиты |

510 |

- |

- | ||||||||||||||

|

Отложенные налоговые обязательства |

515 |

- |

- | ||||||||||||||

|

Прочие долгосрочные обязательства |

520 |

- |

- | ||||||||||||||

|

|

Итого по разделу IV |

590 |

- |

- | |||||||||||||

|

V. Краткосрочные обязательства |

|

|

| ||||||||||||||

|

Займы и кредиты |

610 |

- |

- | ||||||||||||||

|

Кредиторская задолженность |

620 |

126946 |

185535 | ||||||||||||||

|

|

в том числе: |

|

|

| |||||||||||||

|

|

поставщики и подрядчики |

621 |

46224 |

167112 | |||||||||||||

|

|

задолженность перед персоналом организации |

622 |

4897 |

5977 | |||||||||||||

|

|

задолженность перед государственными внебюджетными фондами |

623 |

2138 |

2234 | |||||||||||||

|

|

| ||||||||||||||||

|

|

задолженность по налогам и сборам |

624 |

2298 |

8705 | |||||||||||||

|

|

прочие кредиторы |

625 |

71391 |

1507 | |||||||||||||

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

- |

- | ||||||||||||||

|

Доходы будущих периодов |

640 |

- |

1945 | ||||||||||||||

|

Резервы предстоящих расходов |

650 |

- |

- | ||||||||||||||

|

Прочие краткосрочные обязательства |

660 |

- |

- | ||||||||||||||

|

|

Итого по разделу V |

690 |

126946 |

187479 | |||||||||||||

|

|

БАЛАНС |

700 |

123683 |

188328 | |||||||||||||

|

|

|

|

|

|

| ||||||||||||

ПРИЛОЖЕНИЕ Б

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

|

| |||||||||||||||||

|

за период с 1 Января по 31 Декабря 2010 г. |

К О Д Ы | ||||||||||||||||||

|

|

|

|

|

|

|

Форма №2 по ОКУД |

31 12

| ||||||||||||

|

|

|

|

|

|

|

Дата (год, месяц, число) |

2010 |

| |||||||||||

|

Организация |

Общество

с ограниченной ответственностью

"Жилкомсервис №2 Фрунзенского

района" |

по ОКПО |

74810269 | ||||||||||||||||

|

Идентификационный номер налогоплательщика |

|

|

ИНН |

7816442648\781601001 | |||||||||||||||

|

Вид деятельности |

Управление

эксплуатацией жилого фонда |

по ОКВЭД |

70.32.1 | ||||||||||||||||

|

Организационно-правовая форма форма собственности |

|

13 65

| |||||||||||||||||

|

ООО

|

|

|

|

|

|

по ОКОПФ / ОКФС |

| ||||||||||||

|

Единица измерения: |

тыс.

руб. |

|

|

по ОКЕИ |

384 | ||||||||||||||

|

|

|

|

|

|

|

|

|

| |||||||||||

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года | |||||||||||||||||

|

наименование |

код |

| |||||||||||||||||

|

1 |

2 |

3 |

4 | ||||||||||||||||

|

|

Доходы и расходы по обычным видам деятельности |

010 |

635962 |

547807 | |||||||||||||||

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | ||||||||||||||||||

|

| |||||||||||||||||||

|

| |||||||||||||||||||

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

-565161 |

-514987 | |||||||||||||||

|

|

Валовая прибыль |

029 |

70801 |

32820 | |||||||||||||||

|

|

Коммерческие расходы |

030 |

- |

- | |||||||||||||||

|

|

Управленческие расходы |

040 |

-54940 |

-37226 | |||||||||||||||

|

|

Прибыль (убыток) от продаж |

050 |

15861 |

-4406 | |||||||||||||||

|

|

Прочие доходы и расходы |

|

|

| |||||||||||||||

|

|

Проценты к получению |

060 |

- |

- | |||||||||||||||

|

|

Проценты к уплате |

070 |

- |

- | |||||||||||||||

|

|

Доходы от участия в других организациях |

080 |

- |

- | |||||||||||||||

|

|

Прочие доходы |

090 |

102837 |

4694 | |||||||||||||||

|

|

Прочие расходы |

100 |

-112098 |

-7190 | |||||||||||||||

|

|

Прибыль (убыток) до налогообложения |

140 |

6600 |

-6902 | |||||||||||||||

|

|

Отложенные налоговые активы |

141 |

-1020 |

1020 | |||||||||||||||

|

|

Отложенные налоговые обязательства |

142 |

- |

- | |||||||||||||||

|

|

Текущий налог на прибыль |

150 |

-797 |

- | |||||||||||||||

|

|

Налоговые санкции |

180 |

-671 |

- | |||||||||||||||

|

|

Чистая прибыль (убыток) отчетного периода |

190 |

4112 |

-5882 | |||||||||||||||

|

|

СПРАВОЧНО: |

|

|

|

|

|

| ||||||||||||

|

|

Постоянные налоговые обязательства (активы) |

200 |

497 |

360 | |||||||||||||||

|

|

Базовая прибыль (убыток) на акцию |

201 |

- |

- | |||||||||||||||

|

|

Разводненная прибыль (убыток) на акцию |

202 |

- |

- | |||||||||||||||

|

|

|

|

|

|

|

|

|

| |||||||||||