КОНТРОЛЬНЫЕ ТЕСТЫ налоги

.docПродолжение табл. 3

|

235. |

Налоговый период при применении упрощенной системы налогообложения: |

|

|

|

а |

Квартал |

|

|

б |

Календарный месяц |

|

|

в |

Календарный год |

|

236. |

Налоговая ставка при применении упрощенной системы налогообложения в соответствии с НК РФ: |

|

|

|

а |

6 процентов |

|

|

б |

15 процентов |

|

|

в |

Может использоваться одна из ставок, указанных в пунктах а и б в зависимости от выбранного налогоплательщиком объекта налогообложения |

|

237. |

Налоговая ставка при применении упрощенной системы налогообложения с объектом налогообложения «доходы» в соответствии с НК РФ установлена в размере: |

|

|

|

а |

6 процентов |

|

|

б |

15 процентов |

|

|

в |

Может использоваться одна из ставок, указанных в пунктах а и б по выбору налогоплательщика |

|

238. |

Налоговая ставка при применении упрощенной системы налогообложения с объектом налогообложения «доходы, уменьшенные на величину произведенных расходов» в соответствии с НК РФ установлена в размере: |

|

|

|

а |

6 процентов |

|

|

б |

15 процентов |

|

|

в |

Может использоваться одна из ставок, указанных в пунктах а и б по выбору налогоплательщика |

|

239. |

Право на применение упрощенной системы налогообложения на основе патента предоставлено |

|

|

|

а |

организациям |

|

|

б |

Индивидуальным предпринимателям |

|

|

в |

Налогоплательщикам, указанным в пунктах а и б |

|

240. |

Срок выдачи патента при применении упрощенной системы налогообложения на основе патента |

|

|

|

а |

От одного до 12 месяцев по выбору налогоплательщика |

|

|

б |

Один месяц |

|

|

в |

Один квартал |

|

ЕНВД |

||

|

241. |

Налоги, от которых освобождены организации - плательщики единого налога на вмененный доход: |

|

|

|

а |

Налог на прибыль организаций, налог на добавленную стоимость |

|

|

б |

Налог на прибыль организаций, налог на имущество организаций, налог на добавленную стоимость |

|

|

в |

Налог на прибыль организаций, налог на имущество организаций, налог на добавленную стоимость (по желанию налогоплательщика) |

|

242. |

Налоги, от которых освобождены ИП - плательщики единого налога на вмененный доход (ЕНВД): |

|

|

|

а |

Налог на доходы физических лиц и налог на имущество физических лиц – в части, которая относится к деятельности, переведенной на уплату ЕНВД |

|

|

б |

Налог на добавленную стоимость |

|

|

в |

Налоги, указанные в пунктах а и б |

|

243. |

Объектом налогообложения при применении системы налогообложения в виде единого налога на вмененный доход (ЕНВД) признается: |

|

|

|

а |

Вмененный доход налогоплательщика |

|

|

б |

Вмененный доход, уменьшенный на величину расходов |

|

|

в |

Один из вариантов, указанных в пунктах а и б по выбору налогоплательщика |

Продолжение табл. 3

|

244. |

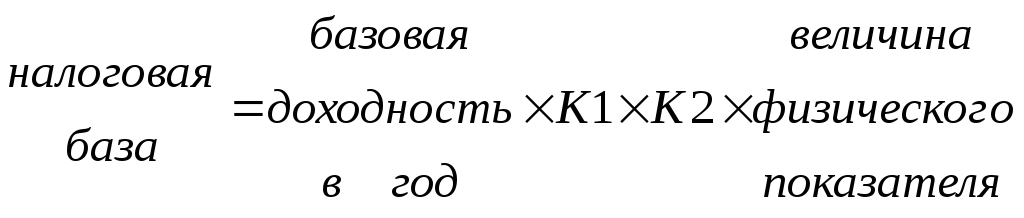

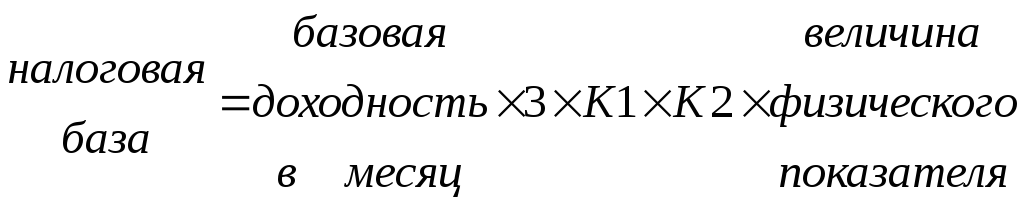

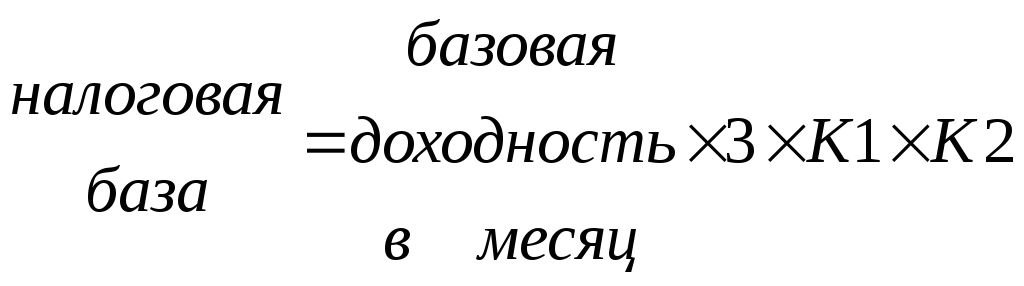

Налоговая база для исчисления единого налога на вмененный доход (ЕНВД) определяется: |

|

|

|

а |

где

|

|

|

б |

где 3 – количество месяцев в налоговом периоде (квартале);

|

|

|

в |

где 3 – количество месяцев в налоговом периоде (квартале);

|

|

245. |

Коэффициент

|

|

|

|

а |

Коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем календарном году |

|

|

б |

Корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности. Устанавливается представительными органами муниципалитетов на период не менее чем календарный год в пределах от 0,005 до 1 включительно |

|

|

в |

Коэффициент дисконтирования, учитывающий уровень инфляции и степень риска при осуществлении конкретного вида предпринимательской деятельности |

|

246. |

Коэффициент

|

|

|

|

а |

Коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем календарном году |

|

|

б |

Корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности. Устанавливается представительными органами муниципалитетов на период не менее чем календарный год в пределах от 0,005 до 1 включительно |

|

|

в |

Коэффициент дисконтирования, учитывающий уровень инфляции и степень риска при осуществлении конкретного вида предпринимательской деятельности |

|

247. |

Налоговым периодом при применении системы налогообложения в виде единого налога на вмененный доход (ЕНВД) признается: |

|

|

|

а |

Квартал |

|

|

б |

Календарный месяц |

|

|

в |

Календарный год |

|

248. |

Налоговая ставка при применении системы налогообложения в виде единого налога на вмененный доход (ЕНВД) установлена в размере |

|

|

|

а |

6 % |

|

|

б |

15 % |

|

|

в |

от 5 до 15 % в зависимости от вида деятельности |

Продолжение табл. 3

|

ЕСХН |

||

|

249. |

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели (при условии, если в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию её первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов): |

|

|

|

а |

Производящие и реализующие сельскохозяйственную продукцию |

|

|

б |

Осуществляющие первичную и последующую (промышленную) переработку сельскохозяйственной продукции |

|

|

в |

Лица, указанные в пунктах а и б |

|

250. |

Налоги, заменяемые единым сельскохозяйственным налогом для организаций: |

|

|

|

а |

Налог на прибыль организаций, налог на добавленную стоимость |

|

|

б |

Налог на прибыль организаций, налог на имущество организаций, налог на добавленную стоимость |

|

|

в |

Налог на прибыль организаций, налог на имущество организаций, налог на добавленную стоимость (по желанию налогоплательщика) |

|

251. |

Налоги, заменяемые единым сельскохозяйственным налогом для ИП: |

|

|

|

а |

Налог на доходы физических лиц и налог на имущество физических лиц – в части, которая относится к предпринимательской деятельности, переведенной на уплату ЕСХН |

|

|

б |

Налог на добавленную стоимость |

|

|

в |

Налоги, указанные в пунктах а и б |

|

252. |

Объектом налогообложения по единому сельскохозяйственному налогу (ЕСХН) признаются: |

|

|

|

а |

Доходы |

|

|

б |

Доходы, уменьшенные на величину расходов |

|

|

в |

Объекты, перечисленные в пунктах а и б по выбору налогоплательщика |

|

253. |

Налоговым периодом по единому сельскохозяйственному налогу (ЕСХН) признаётся: |

|

|

|

а |

Квартал |

|

|

б |

Календарный месяц |

|

|

в |

Календарный год |

|

254. |

Налоговая ставка при применении системы налогообложения в виде единого сельскохозяйственного налога установлена в размере |

|

|

|

а |

6 % |

|

|

б |

15 % |

|

|

в |

от 5 до 15 % в зависимости от вида деятельности |

|

Тема 7. Платежи, не регулируемые НК РФ |

||

|

255. |

Плательщиками страховых взносов признаются: |

|

|

|

а |

лица, производящие выплаты и иные вознаграждения физическим лицам |

|

|

б |

физические лица – получатели дохода от налоговых агентов |

|

|

в |

индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой |

|

|

г |

субъекты, указанные в пунктах а) и в) |

|

256. |

База для исчисления страховых взносов на обязательное страхование лицами, производящими выплаты и иные вознаграждения физическим лицам, определяется как: |

|

|

|

а |

сумма выплат и иных вознаграждений, начисленных страхователями за налоговый период в пользу физических лиц |

|

|

б |

сумма фактически полученных физическим лицом доходов |

|

|

в |

сумма выплат и иных вознаграждений, начисленных страхователями за налоговый период в пользу физических лиц за вычетом НДФЛ |

|

257. |

Не признаются объектом налогообложения страховыми взносами в Фонд социального страхования: |

|

|

|

а |

выплаты и вознаграждения (вне зависимости от формы, в которой они производятся), если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем периоде |

|

|

б |

выплаты и вознаграждения в натуральной форме, если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем периоде |

|

|

в |

выплаты и вознаграждения по договорам гражданско-правового характера |

|

258. |

Кто является плательщиком взносов на обязательное социальное страхование: |

|

|

|

а |

лица, производящие выплаты и иные вознаграждения физическим лицам |

|

|

б |

физические лица – получатели дохода |

|

|

в |

органы социального обеспечения |

Продолжение табл. 3

|

259. |

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний установлены в зависимости: |

|||

|

|

а |

от сумм выплачиваемых доходов работникам |

||

|

|

б |

от видов выплачиваемых работникам доходов |

||

|

|

в |

от отнесения отраслей к определенным классам профессионального риска |

||

|

260. |

Плательщики взносов на обязательное социальное страхование обязаны их исчислять и уплачивать в следующие фонды: |

|||

|

|

а |

в федеральный бюджет, фонд социального страхования, федеральный фонд обязательного медицинского страхования |

||

|

|

б |

в пенсионный фонд, фонд социального страхования, федеральный фонд обязательного медицинского страхования |

||

|

|

в |

в фонд социального страхования, федеральный фонд обязательного медицинского страхования, территориальный фонд обязательного медицинского страхования |

||

|

261. |

Плательщиками страховых взносов на осуществление обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний признаются |

|||

|

|

а |

организации |

||

|

|

б |

физические лица (в т.ч. индивидуальные предприниматели) |

||

|

|

в |

лица, указанные в пунктах а и б |

||

|

262. |

Организации, применяющие общий режим налогообложения, списывают страховые взносы на осуществление обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний |

|||

|

|

а |

на расходы при исчислении налога на прибыль организаций |

||

|

|

б |

за счет финансового результата организации |

||

|

|

в |

могут выбрать один из вариантов, указанных в пунктах а и б |

||

|

263. |

Стоимость страхового года для лиц, производящих уплату страховых взносов «за себя» рассчитывается как (МРОТ – минимальный размер оплаты труда в месяц): |

|||

|

|

а |

|

||

|

|

б |

|

||

|

|

в |

|

||

|

264. |

Обязательные платежи по страховым взносам на обязательное социальное страхование лицами, производящими выплаты и иные вознаграждения физическим лицам, уплачиваются |

|||

|

|

а |

единовременно, не позднее 31 декабря текущего календарного года, за который начисляется платеж |

||

|

|

б |

ежеквартально, не позднее 15-го числа календарного месяца, следующего за кварталом, за который начисляется платеж |

||

|

|

в |

ежемесячно, не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется платеж |

||

|

265. |

Обязательные платежи по страховым взносам на обязательное социальное страхование лицами, уплачивающими страховые взносы «за себя», производятся |

|||

|

|

а |

единовременно, не позднее 31 декабря текущего календарного года, за который начисляется платеж |

||

|

|

б |

ежеквартально, не позднее 15-го числа календарного месяца, следующего за кварталом, за который начисляется платеж |

||

|

|

в |

ежемесячно, не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется платеж |

||

|

266. |

Ежемесячные платежи по страховым взносам на обязательное социальное страхование лицами, производящими выплаты и иные вознаграждения физическим лицам, определяются как |

|||

|

|

а |

База для Тариф Сумма ежемесячного обязательного платежа, Пмес = начисления х страхового - исчисленного за предшествующий календарный месяц страховых взноса взносов |

||

|

|

б |

База для Тариф Сумма ежемесячных обязательных платежей, Пмес = начисления х страхового - исчисленных с начала расчетного периода по страховых взноса предшествующий календарный месяц включительно взносов |

||

|

|

в |

База для Тариф Пмес = начисления х страхового страховых взноса взносов |

||