124

ТЕМА 10. СЕБЕСТОИМОСТЬ И ЦЕНА ПРОДУКЦИИ ПРЕДПРИЯТИЯ

Краткое содержание темы

Производство и реализация продукции требуют расхода всех видов ресурсов в натуральном выражении: материальных, трудовых, информационных. Для оценки эффективности деятельности предприятия следует оценить эти затраты или издержки в стоимостном выражении. Под издержками понимается совокупность затрат предприятия, необходимых для осуществления его произ- водственно-сбытовой деятельности. Соответственно затраты предприятия в процессе производства представляют собой издержки производства, а сбытовые, снабженческие, торгово-посреднические затраты – издержки обращения.

Стоимость затрат лежит в основе расчетов себестоимости продукции. Себестоимость является экономической категорией, отражающей все расходы предприятия, связанные с производством и реализацией его продукции.

Всоответствии с этим документом себестоимость продукции (работ, услуг) – стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Группировка по элементам затрат лежит в основе сметы затрат на производство – планового документа, отражающего все расходы предприятия, необходимые для выпуска определенного объема продукции и выполнения работ и услуг промышленного характера для собственных подразделений и сторонних заказчиков.

Определение издержек производства и реализации единицы продукции называется калькулированием. В процессе калькулирования все издержки группируются по статьям калькуляции. В основе группировки по статьям калькуляции лежат статьи расходов предприятия на производство единицы продукции в зависимости от назначения этих расходов и места их возникновения.

По способу отнесения на себестоимость конкретных видов изделий все затраты предприятия подразделяются на прямые и косвенные. Прямые затраты непосредственно связаны с изготовлением определенного вида продукции и прямо относятся на ее себестоимость. Косвенные связаны с работой цеха или предприятия в целом и не могут быть прямо отнесены на себестоимость отдельных видов продукции, а только косвенным образом по заранее установленному признаку – пропорционально основной заработной плате производственных рабочих, производственной себестоимости, машино-часам работы оборудования по изготовлению соответствующих изделий или каким-либо другим признакам.

По последовательности формирования себестоимости единицы продукции различают технологическую, цеховую, производственную и полную себестоимость.

Вотечественной и зарубежной практике используются различные методы калькулирования:

1) модель полного распределения затрат (absortion costing);

2) модель частичного распределения затрат (direct costing).

125

Модель полного распределения затрат служит для производственного учета, тогда как модель частичного распределения затрат предназначена главным образом для управленческого учета на предприятии.

На основе модели полного распределения затрат исчисляется себестоимость изделия, заказа, операции или иных объектов калькуляции. Соответственно себестоимость объекта калькуляции представляет собой сумму дифференциальных издержек на этот объект и распределенных общих издержек – накладных, косвенных расходов.

Порядок расчета и назначение основных показателей, применяемых при комплексном анализе издержек, объема деятельности и прибыли.

Показатель |

Порядок расчета |

Назначение |

|

|

|

|

|

|

|

Маржинальная при- |

Пм.=В – Зпер |

Является основным |

оценочным |

|

быль (profit margin) |

|

показателем при проведении со- |

||

(Пм) |

|

вместного анализа издержек, объ- |

||

|

|

ема деятельности и прибыли |

||

Удельная маржи- |

Пуд.м = Пм : К = Ц – Зпер.уд |

Для оценки результативности вы- |

||

нальная прибыль |

|

бираемых вариантов при совмест- |

||

(profit margin per |

К – количество единиц реализо- |

ном анализе издержек, объема |

||

unit) (Пуд.м.) |

ванной продукции; |

деятельности и прибыли |

|

|

|

Ц – продажная цена одной еди- |

|

|

|

|

ницы; |

|

|

|

|

Зпер.уд. – переменные удельные |

|

|

|

|

затраты |

|

|

|

Коэффициент мар- |

Кв = Пм / В |

Для измерения влияния изменений |

||

жинальной прибыли |

|

объема реализации |

на |

величину |

(contribution margin |

|

маржинальной и чистой прибыли |

||

ratio) (Кв) |

|

(особенно полезен при выборе ас- |

||

|

|

сортимента продукции) |

|

|

Критическая точка |

1) метод решения уравнения |

Для планирования прибыли и вы- |

||

(break-even point) |

В=Зпер.+Зпост.+Пч. или |

бора оптимального курса действий |

||

(Ткр.) |

К*Ц=К*Зпер.уд.+Зпост.+Пч. |

при различных изменениях факто- |

||

|

2) метод удельной маржинальной |

ров, принимаемых во внимание |

||

|

прибыли (является вариацией ме- |

при проведении совместного ана- |

||

|

тода решения уравнений) |

лиза издержек, объема деятельно- |

||

|

Ткр. (в единицах продукции)= |

сти и прибыли |

|

|

|

Зпост./Пуд.м. |

|

|

|

|

Ткр.(в денежном выражении)= |

|

|

|

|

Зпост./Кв |

|

|

|

Кромка безопасности |

Кб.(в денежном выражении)= |

Для установления предела, до ко- |

||

(margin of safety) |

Вит.-Вкр, |

торого может понижаться выручка |

||

(Кб.) |

где Вит. – итоговая плановая или |

от реализации без убытка для |

||

|

фактическая выручка от реализа- |

фирмы. |

|

|

|

ции; |

Для определения |

максимально |

|

|

Вкр. – выручка от реализации в |

возможного снижения |

процента |

|

|

критической точке; |

выручки от реализации, в пределах |

||

|

Кб.(в процентах)=[Кб.(в денеж- |

которого фирма будет безубыточ- |

||

|

ном выраж.)/Вит.]*100 |

ной. |

|

|

|

|

Для исчисления безопасного пре- |

||

|

|

дела сокращения объема реализа- |

||

|

|

ции продукции |

|

|

126

Вопросы для самопроверки

1.Дайте определение себестоимости продукции.

2.Поясните классификацию затрат по элементам и раскройте их сущ-

ность.

3.Что такое калькулирование себестоимости?

4.Назовите типовые статьи калькуляции.

5.Какие затраты относятся к «прямым» и «косвенным»? Как косвенные затраты относятся на себестоимость конкретных видов продукции?

6.Что такое переменные (условно-переменные) и постоянные (условнопостоянные) затраты?

7.Нарисуйте и прокомментируйте графики изменения постоянных и переменных затрат в зависимости от объема производства.

8.Покажите зависимость полных затрат от объема производства.

9.Покажите последовательность формирования различных видов себестоимости.

10.Назовите основные источники снижения себестоимости.

11.Для чего служат модели полного и частичного распределения затрат?

12.Какие объекты калькулирования могут использоваться?

13.В чем заключается нормативный метод калькулирования себестоимости?

14.Расскажите о позаказном методе калькулирования. Что такое система «директ-костинг»?

Задачи 1 уровня

Задача 10.1

В 2000 году предприятие произвело (табл.) единиц продукции. Цена реализации единицы продукции составила (табл.) тыс. руб. В 2001 году было произведено (табл.) единиц продукции, реализованной по той же цене. Постоянные затраты на весь выпуск продукции составили (табл.) тыс. руб., переменные затраты на производство единицы продукции – (табл.) тыс. руб. Определить: 1) относительное изменение прибыли, 2) относительное изменение выручки от реализации продукции, 3) величину операционного рычага.

|

|

Цена |

|

Цена |

Постоянные |

Переменные |

|

|

Выпуск |

Выпуск |

затраты |

затраты |

|||

|

реализации |

реализации |

|||||

продукции |

продукции |

на выпуск |

на единицу |

||||

продукции |

продукции |

||||||

в 2005 году |

в 2006 году |

(в 2005 |

продукции |

||||

|

(единиц) |

в 2005 г |

(единиц) |

в 2006 г |

и 2006 гг.) |

(в 2005 и 2006 гг.) |

|

|

(тыс. руб.) |

(тыс. руб.) |

|||||

|

|

|

(тыс. руб.) |

(тыс. руб.) |

|||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

1100 |

3,4 |

1230 |

3,4 |

800 |

2,2 |

|

1) |

Относительное изменение выручки от реализации (%) |

|

|||||

2) |

Относительное изменение прибыли (%) |

|

|

||||

3) |

Величина операционного рычага |

|

|

|

|||

127

Задача 10.2

Выпуск продукции в плановом 2007 году (табл.) изделий. Цена реализации 1-го изделия составит (табл.) руб. По расчетам специалистов, постоянные затраты оцениваются в сумме (табл.) руб., а переменные – (табл.) руб. Определить показатели с 1 по 8, результаты расчетов внести в таблицу.

Выпуск продукции |

Цена реализации |

Постоянные |

Переменные затраты |

|

|

в 2007 году |

продукции |

затраты на выпуск |

на выпуск продукции |

|

(единиц) |

в 2007 г (руб.) |

(руб.) |

(руб.) |

|

|

|

|

|

|

1300 |

52 |

5600 |

28000 |

1) |

Маржинальная прибыль (руб.) |

|

|

|

2) |

Коэффициент маржинальной прибыли |

|

||

3) |

Удельная маржинальная прибыль (руб./изд.) |

|

||

4) |

Точка безубыточности в рублях или пороговая выручка |

|

||

(руб.) |

|

|

|

|

5) |

Точка безубыточности в изделиях (изд.) |

|

||

6) |

Запас финансовой прочности (руб.) |

|

|

|

7) |

Прибыль (руб.) |

|

|

|

8) |

Операционный рычаг |

|

|

|

Задача 10.3

Годовой выпуск продукции запланирован в размере (табл.) тыс. руб. Цена за единицу продукции – (табл.) руб. Постоянные затраты – (табл.) тыс. руб. Переменные затраты на ед. продукции оценены в (табл.) руб. Определить точку безубыточности в изделиях.

Запланирован |

Цена реализации |

Постоянные |

Переменные затраты |

|

выпуск продукции |

||||

продукции |

затраты на выпуск |

на единицу продукции |

||

в 2007 году |

||||

в 2007 г. (руб.) |

(тыс. руб.) |

(руб.) |

||

(тыс. руб.) |

||||

|

|

|

||

|

|

|

|

|

90 |

11,5 |

35 |

6,3 |

|

Точка безубыточности в изделиях (изделий) |

|

|||

Задача 10.4

В отчетном 2006 году в результате осуществления организационнотехнических мероприятий производительность труда повысилась на 5,5%. При этом средняя заработная плата, удельный вес которой в себестоимости продукции составлял 60%, увеличилась на 2,8%. Определить процент снижения издержек на производство за счет роста производительности труда.

Решение:

Снижение издержек в % за счет роста производительности труда можно определить по формуле:

128

Снижение изд. (за счет роста пр. тр.) = ( 1 – In зп / In пр.тр.) * Уд зп * 100,

где In зп – индекс роста средней зарплаты;

In пр. тр. – индекс роста произв. труда;

Уд зп – уд. вес зарплаты в издержках предприятия. В нашем примере:

Снижение изд. = ( 1 – 1,028:1,055) х 0,6 х 100 = 1,56%.

Задача 10.5

В отчетном 2006 году в результате осуществления организационнотехнических мероприятий производительность труда повысилась на (табл.) %. При этом средняя заработная плата, удельный вес которой в себестоимости продукции составлял (табл.) %, увеличилась на (табл.) %. Определить процент снижения издержек на производство за счет роста производительности труда.

|

|

Удельный вес |

Снижение затрат |

|

Прирост |

Прирост средней |

на производство |

||

зарплаты |

||||

производительности |

заработной платы |

за счет роста |

||

в себестоимости |

||||

труда (%) |

(%) |

продукции (%) |

производительности |

|

|

|

|

труда (%) |

|

5,5 |

2,8 |

60 |

|

Задача 10.6

В плановом периоде предусматривается увеличение выпуска продукции на 15%. В отчетном периоде объем выпуска продукции составил 1800 ед., полная себестоимость продукции – 3400 тыс. руб., в том числе условно-постоянные расходы – 1360 тыс. руб. Определить: 1) плановую себестоимость товарного выпуска продукции (тыс. руб.); 2) процент изменения себестоимости единицы продукции за счет увеличения объема производства (%).

Решение:

1)плановые затраты на выпуск продукции составят: 1360 + (3400-1360) х 1,15 = 3706 тыс. руб.;

2)себестоимость единицы продукции отчетного года: 3400 / 1800 = 1,89 руб.;

3)себестоимость единицы продукции планового года

3706 / (1800*1,15) = 1,79 руб.;

4)процент снижения себестоимости ед. продукции: (1,78-1,89)/1,89*100% = -5,29%.

Задача 10.7

В плановом периоде предусматривается увеличение выпуска продукции на 15%. В отчетном периоде объем выпуска продукции составил 1800 ед., полная

129

себестоимость продукции – 3400 тыс. руб., в том числе условно-постоянные расходы – 1360 тыс. руб. Определить: 1) плановую себестоимость товарного выпуска продукции (тыс. руб.); 2) процент изменения себестоимости единицы продукции за счет увеличения объема производства (%).

Объем |

|

Условно-пост. |

Прирост |

Плановая |

% изменения |

|

Полная |

расходы |

себестоимость |

себестоимости |

|||

выпуска |

выпуска |

|||||

себестоимость |

в полной |

товарного |

единицы |

|||

продукции |

продукции |

|||||

отчетного |

себестоимости |

выпуска |

продукции |

|||

в отчетном |

года (тыс. руб.) |

отчетного года |

в плановом |

продукции |

за счет роста |

|

году (штук) |

году (%) |

|||||

|

|

(тыс. руб.) |

|

(тыс. руб.) |

объема (%) |

|

|

|

|

|

|

|

|

1800 |

3400 |

1360 |

15 |

|

|

Решение:

Объем |

|

Условно-пост. |

Прирост |

Плановая |

% изменения |

|

Полная |

расходы |

себестоимость |

себестоимости |

|||

выпуска |

выпуска |

|||||

продукции |

себестоимость |

в полной |

продукции |

товарного |

единицы |

|

отчетного года |

себестоимости |

выпуска |

продукции |

|||

в отчетном |

в плановом |

|||||

году (штук) |

(тыс. руб.) |

отчетного года |

году (%) |

продукции |

за счет роста |

|

|

(тыс. руб.) |

(тыс. руб.) |

объема (%) |

|||

|

|

|

||||

|

|

|

|

|

|

|

1800 |

3400 |

1360 |

15 |

3706 |

-5,22 |

|

|

|

|

|

Ст3+(ст2- |

(Сед.пл- |

|

Условие |

Условие |

Условие |

Условие |

Сед.от)/Сед.от* |

||

|

|

|

|

ст3)*1+ст4/100 |

100 |

|

|

|

|

|

|

Задача 10.8

На предприятии запланированы на год общепроизводственные расходы (ОПР) в размере 10 млн.руб. В качестве базы распределения ОПР приняты прямые затраты рабочего времени, которые в сумме составили 1000 чел./час. При этом на каждое изделие расходуется 20 чел./час.

Определить накладные расходы на изделие.

Решение:

Расчет накладных ОПР на каждое изделие будет выглядеть следующим образом:

Ставка ОПР = 10000/1000 = 10 тыс. руб./час. Накладные расходы на изделие = 10 * 20 = 200 тыс. руб.

Задача 10.9

Попередельный метод калькулирования.

На предприятии, имеющем три передела, запланировано и изготовлено 1000 изделий. Согласно установленным нормам, первому переделу отпущено сырья на 10 млн руб., а затраты на обработку составили 5 млн руб., вторым переделом израсходовано на обработку 4 млн руб., третьим переделом израсходовано на обработку 3 млн руб. Рассчитать себестоимость изделия.

130

Решение:

Расчет себестоимости изделия в данном примере:

1передел: (10000 + 5000)/1000=15 тыс. руб.

2передел: 4000/1000= 4 тыс. руб.

3передел: 3000/1000= 3 тыс. руб.

Итого: 15 тыс.+4 тыс.+3 тыс.=22 тыс. руб.

Задача 10.10

На предприятии запланированы на год общепроизводственные расходы (ОПР) в размере 25 млн руб. В качестве базы распределения ОПР приняты прямые затраты рабочего времени, которые в сумме составили 2000 чел./час. При этом на каждое изделие расходуется 40 чел./час.

Определить накладные расходы на изделие.

Задачи 2 уровня

Задача 10.11

Определите себестоимость крышки прибора.

Материал – латунный лист (удельный вес латуни 8,5 г/см3) размером 1400 х 250 х 2. Площадь крышки 60 см2. Работа тарифицирована по 5-му разряду шестиразрядной тарифной сетки. Тарифная ставка 5-го разряда – 10 руб./ч. Норма времени на операцию – 2 мин. Накладные расходы: РСЭО – 70%, общепроизводственные расходы – 180, общехозяйственные расходы – 100%. Годовая сумма расходов по реализации 200 тыс. шт. составляет 3000 руб. Цена латуни – 43 000 руб./т, отходов – 1200 руб ./т.

Методические пояснения

Задачу рекомендуется решать в следующей последовательности:

1)подготовьте «бланк калькуляции», используя стандартный вариант;

2)определите расходы на материалы, принимая во внимание количество изделий, получаемых из листа, вес заготовки, вес отходов и возможность их реализации;

3)расходы на оплату труда производственных рабочих предусмотрите с учетом основной заработной платы (по тарифной части с учетом 15% премии), дополнительной заработной платы, приняв ее от 10 до 20% от основной зарплаты. Отчисления по единому социальному налогу примите по действующему законодательству;

4)с учетом накладных расходов рассчитайте цеховую себестоимость крышки, производственную и полную себестоимость.

131

Задача 10.12

Распределите общепроизводственные расходы между изделиями А и В пропорционально выручке и пропорционально основной заработной плате производственных рабочих.

В цехе за месяц выпущено 250 изделий А и 500 изделий В. Вся изготовленная продукция была реализована. Цена изделия А – 4 тыс. руб., изделия В – 5 тыс. руб. Общепроизводственные расходы за месяц составили 180 тыс. руб. Норма времени на изготовление изделия А – 30 нормо-час, на изделие В – 17 нормо-час. Средняя часовая тарифная ставка в цехе – 10 руб.

Решение

1. Распределим общепроизводственные расходы пропорционально выручке. Определим выручку от реализации продукции А и В:

ВА = 250 шт. • 4 тыс. руб. = 1000 тыс. руб.; Вв = 500 шт. • 5 тыс. руб. = 2500 тыс. руб.

Величина общепроизводственных расходов, приходящаяся на 1 руб. выручки, определяется делением общей суммы общепроизводственных расходов на общую выручку от реализации продукции А и В:

180 тыс. руб. : (1000 + 2500) = 0,0514 руб./руб.

Тогда величина общепроизводственных расходов в себестоимости единицы изделия А равна:

1000 тыс. руб. • 0,0514 : 250 шт. = 0,2056 тыс. руб.

В себестоимости изделия В:

2500 тыс. руб. • 0,0514 : 500 шт. = 0,2570 тыс. руб.

Произведем проверку:

0,2056 • 250 + 0,2570 • 500 = 180 тыс. руб.

2. Распределим общепроизводственные расходы пропорционально основной заработной плате производственных рабочих. Определим основную заработную плату основных рабочих:

3А = 30 нормо-час. • 10 руб./ч • 250 шт. = 75 тыс. руб.; Зв = 17 нормо-час. • 10 руб./час. • 500 = 85 тыс. руб.

Тогда фонд основной заработной платы за месяц по цеху равен: 75 + 85 = 160 тыс. руб.

Величина общепроизводственных расходов, приходящаяся на 1 руб. основной заработной платы производственных рабочих:

180 тыс. руб. : 160 тыс. руб. = 1,125 руб./руб.

Величина общепроизводственных расходов в себестоимости единицы изделия А:

75 • 1,125 : 250 = 0,3375 тыс. руб.

Величина общепроизводственных расходов в себестоимости единицы изделия В:

85 • 1,125 : 500 = 0,1913 тыс. руб.

Проверка: 250 • 0,3375 + 500 • 0,1913 = 180 тыс. руб.

Таким образом, можно сделать вывод, что расчеты произведены верно.

132

Задачи 3 уровня

Задача 10.13

Решите задачу по исходным данным:

затраты на сырье и материалы – 190 руб.;

затраты на обработку – 30 руб.;

общепроизводственные и общехозяйственные расходы – 60 руб.;

коммерческие расходы – 3 % к производственной себестоимости;

свободная отпускная цена товара (с НДС) – 400 руб.;

оптовая надбавка – 2 %;

торговая надбавка к цене закупки – 8 %;

НДС – 18 %.

Определить:

а) свободную розничную цену товара, поступившего в торговое предприятие;

б) цену, по которой торговое предприятие будет рассчитываться с оптовой базой;

в) прибыль промышленного предприятия от реализации данного товара.

Методические пояснения

1.Рассчитать производственную себестоимость.

2.Определить полную себестоимость (произв. с/с + коммерч. расходы).

3.Определить сумму НДС по расчетной ставке 18 / 118.

4.Отпускная цена (без НДС) – Полная себестоимость = Прибыль.

5.Цена оптовой базы (без НДС) = Отпускная цена (без НДС) + Оптовая надбавка.

6.Сумма НДС к цене оптовой базы = Отпускная цена (без НДС) + Оптовая надбавка х 18 %.

7.Торговая надбавка = Отпускная цена (без НДС) + Оптовая надбавка

х8 %.

8.Сумма НДС к свободной розничной цене = Отпускная цена (без НДС) + Оптовая надбавка + Торговая надбавка х 18 %.

9.Свободная розничная цена = Отпускная цена (без НДС) + Оптовая надбавка + Торговая надбавка + Сумма НДС.

Лабораторная работа «Методы начисления амортизации»

Цель занятия: закрепление знаний по пройденным темам, изучение функций Microsoft Excel для расчета амортизационных отчислений, анализ влияния метода начисления амортизации на результаты деятельности предприятия.

Оборудование и программное оснащение для проведения практического занятия: персональные ЭВМ типа IBM PC с соответствующими периферийны-

133

ми устройствами: дисплеем символьным, накопителем на магнитных дисках и программа Microsoft Excel.

Постановка задачи.

Производственная фирма закупила новое оборудование. Через определенный период времени данное оборудование может быть продано. Определить годовые амортизационные отчисления методами равномерного и ускоренного снижения стоимости актива. Сделать вывод о влиянии амортизационной политики на основные технико-экономические показатели деятельности предприятия.

Задание 1. Расчет амортизационных отчислений с использованием функ-

ций Microsoft Excel.

Система Excel имеет возможность формулировать стратегию амортизационной политики предприятия несколькими методами, в том числе следующими:

методом равномерного снижения стоимости актива (функция AMP);

методом ускоренного снижения стоимости актива в первые годы его использования (функции АМГД, ДДОБ).

Пример. Исходные данные данного примера представлены в табл. 10.1.

|

|

Таблица 10.1 |

|

|

|

|

|

|

Показатель |

Значение |

|

|

|

|

|

1. |

Первоначальная стоимость оборудования, тыс. руб. |

200 |

|

2. |

Срок службы по нормативу, лет |

6 |

|

3. |

Ликвидационная стоимость, тыс. руб. |

20 |

|

|

|

|

|

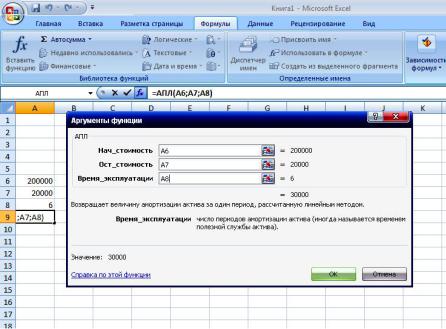

1. Амортизация линейным методом может рассчитываться при помощи функции AMP. Функция возвращает величину непосредственной амортизации имущества за один период и характеризует линейный метод начисления амортизации.

Синтаксис функции:

AMP (стоимость; остаток; период),

где стоимость (Cost) – первоначальная стоимость актива (имущества); остаток (Salvage) – числовое значение актива в конце периода его ис-

пользования (остаточная, или ликвидационная, стоимость имущества);

период (Life) – числовое значение, задающее период использования актива в годах, т. е. срок эксплуатации или срок полезного использования.

Функция AMP определяет значение равномерного списания стоимости основных фондов в течение его срока полезного использования по формуле (Cost – Salvage) / Life.

Чтобы определить амортизацию стоимости оборудования в каждом году эксплуатации, используем формулу:

АМР(200 000; 20 000; 6) = 30 000 руб.

134

Рис. 10.1. Вкладка определения аргументов функции AMP (AПЛ)

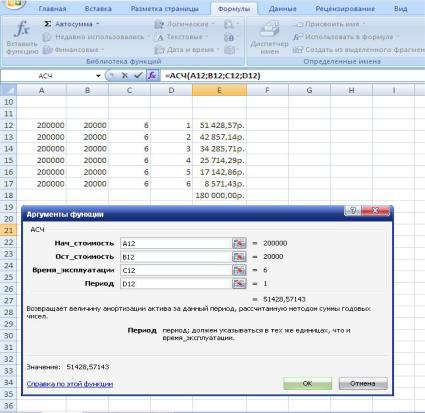

2. Функция АМГД вычисляет значения суммы амортизации актива методом ускоренной амортизации (метод суммы чисел). Это позволяет списать на амортизацию уже в первые годы использования актива большую стоимость.

Для расчета амортизации применяется модель, реализуемая функцией АМГД, для чего используется следующая формула: (Стоимость – Остаточная стоимость * Время эксплуатации – Период + 1) * 2 (Время эксплуатации) * (Время эксплуатации + 1).

Синтаксис функции:

АМГД (стоимость; остаточная стоимость; время эксплуатации; период), где

1.стоимость (Cost) – первоначальная стоимость актива;

2.остаточная стоимость (Salvage) – числовое значение актива в конце периода его использования (остаточная, или ликвидационная, стоимость имущества);

3.период (Life) – числовое значение, задающее период использования актива в годах, т. е. срок эксплуатации или срок полезного использо-

вания.

4. время эксплуатации (Period) – количество периодов, за которые

5.собственность амортизируется (иногда называется периодом полной амортизации).

При расчете должны соблюдаться следующие условия: Cost > Salvage >0; Life > Period >1.

Пример. Сумма амортизационных отчислений вычисляется по модели, реализуемой функцией АМГД, и за первый год срока эксплуатации составит:

АМГД (200 000; 20 000; 6; 1) = 51428,57 руб.

Для данных, размещенных в стр. 12 таблицы на рис.10.2, в ячейке Е12 записываем формулу.

135

Рис. 10.2. Вычисления амортизации по модели АМГД (АСЧ)

Для расчета годовой амортизации за последний (шестой) год срока эксплуатации составим формулу:

АМГД (200 000; 20 000; 6; 6) = 8571,43 руб.

Для данных, размещенных в стр. 12 таблицы на рис. 10.2, в ячейке Е 12 записываем формулу вида:

АМГД (A12; B12; C12; D12).

Промежуточные данные расчета амортизации по каждому методу (с 1-го по последний) приведены на рис. 10.2.

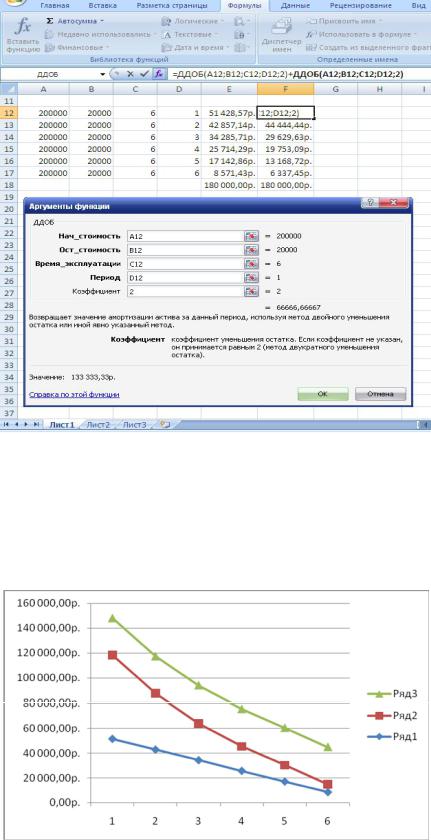

3. Функция ДДОБ определяет значения ускоренной двойной амортизации актива при заданных параметрах: начальной стоимости, сроке службы и остаточной стоимости балансовым методом двойного понижения стоимости актива (или другого метода, задаваемого значением коэффициента).

Функция ДДОБ использует следующую формулу для вычисления амортизации за период:

Начальная стоимость – Остаточная стоимость (Суммарная амортизация за предшествующие периоды) Коэффициент/Время эксплуатации.

Если коэффициент опущен, то предполагается, что он равен 2 (метод двукратного учета амортизации).

Все пять аргументов должны быть положительными числами.

Пример расчета амортизации с использованием функции ДДОБ представлен на рис. 10.3.

136

Рис. 10.3. Пример расчета амортизации с использованием функции ДДОБ

На основе данных расчета амортизации тремя способами (линейным, методом суммы чисел и методом ускоренной амортизации с коэффициентом ускорения) составляем график.

Рис. 10.4. График амортизации по задаче

Исследование стратегии амортизации на основе рассмотренных моделей показывает ситуации, при которых необходимо использовать те или иные модели.

137

ТЕСТЫ

(выберите один или несколько вариантов ответов)

1.Многообразие признаков классификации затрат необходимо для: а. полноты характеристики затрат; б. анализа затрат;

в. организации системы управления затратами; г. учета затрат.

2.Факторы снижения затрат, не зависящие от предприятия, это:

а. конструкция изделия; б. цены на материалы и комплектующие изделия;

в. использование оборудования; г. организация и нормирование труда персонала;

д. отчисления во внебюджетные фонды.

3. Себестоимость готовой продукции предприятия не зависит от: а. суммы затрат на весь объем произведенной продукции; б. затрат в незавершенном производстве; в. затрат в нереализованной готовой продукции.

4. Смета затрат НЕ включает:

а. материальные затраты за вычетом возвратных отходов; б. затраты на оплату труда; в. отчисления на социальные нужды; г. амортизацию;

д. общепроизводственные расходы.

5.Калькуляционной статьей себестоимости изделия НЕ являются: а. общепроизводственные расходы; б. топливо и энергия на технологические цели; в. затраты на оплату труда; г. амортизация; д. сырье и материалы.

6.Ставка распределения накладных расходов зависит от:

а. суммы накладных расходов; б. номенклатуры продукции;

в. объема выбранной базы распределения; г. ассортимента продукции.

7. Цены и ценообразование для менеджмента на предприятии являются: а. второстепенным фактором менеджмента; б. одной из главных целей; в. инструментом для достижения целей.

138

8.Свободу в ценообразовании предприятию предоставляет: а. монополия; б. олигополия;

в. чистая конкуренция; г. совершенная конкуренция;

д. монополистическая конкуренция.

9.Деление затрат по элементам используется при:

а. расчете сметы затрат; б. финансовом планировании; в. калькулировании.

10. «Калькуляция» – это расчет:

а. себестоимости единицы продукции; б. затрат на производство; в. сметы затрат.

11. Себестоимость продукции по цехам и участкам планируется по ...

статьям затрат:

а. основным; б. зависящих от их деятельности предприятия; в. прямым.

12. Основные затраты – это:

а. затраты, связанные с производством только данного вида продук-

ции;

б. затраты, связанные с технологическим процессом, и затраты, связанные с содержанием и эксплуатацией орудий труда;

в. затраты на обслуживание и управление производственным про-

цессом.

13. Прямые затраты – это:

а. затраты, связанные с производством только данного вида продук-

ции;

б. затраты, связанные с технологическим процессом, и затраты, связанные с содержанием и эксплуатацией орудий труда;

в. затраты на обслуживание и управление производственным про-

цессом.

14. Если увеличиваются постоянные издержки, то: а. снижается критический объем производства;

б. повышается критический объем производства; в. на критический объем производства это никак не влияет.

139

15. При использовании нового оборудования можно увеличить объем производства на предприятии. Изменится ли себестоимость единицы продукции, если переменные затраты на единицу продукции не меняются:

а. себестоимость снизится; б. себестоимость повысится;

в. себестоимость не изменится?

16. Основным достоинством методики анализа безубыточности можно считать:

а. возможность определения критического объема производства; б. возможность прогнозирования прибыли;

в. возможность прогнозировать основные показатели предприятия при изменении ситуации на рынке.