2. Мотивация труда на оао «тмп»

Общая характеристика предприятия

Открытое акционерное Общество «Завод по выпуску тяжелых механических прессов» является юридическим лицом и действует на основании Устава и действующего законодательства Российской Федерации.

Открытое акционерное Общество «Завод по выпуску тяжелых механических прессов» создано в соответствии с положениями Федерального закона «Об акционерных Обществах» путем реорганизации в форме слияния Закрытого акционерного Общества по выпуску тяжелых механических прессов, зарегистрированного Администрацией г. Воронежа 11.06.1991 г., регистрационный № 1587, основной государственный регистрационный номер (ОГРН) – 1023601608140 присвоен 12.07.2002 г., и Закрытого акционерного Общества «Центр рудных перевозок - Железногорск», зарегистрированного 24 мая 2006 г. Межрайонной инспекцией ФНС России № 3 по Курской области, основной государственный регистрационный номер (ОГРН) – 1064633013312, на основании Договора о слиянии от 16 ноября 2006 г.

Основными видами деятельности Общества являются:

производство и реализация продукции машиностроения и металлообработки;

осуществление строительно-монтажных работ;

производство и реализация непродовольственных товаров народного потребления и оказание платных услуг населению;

обслуживание потребителей оборудования машиностроения и металлообработки по договорам, включая выпуск запасных частей, оснастки, модернизацию оборудования;

проектирование и разработка конструкторской и технологической документации, осуществление программ, обеспечивающих выпуск конкурентоспособной продукции на внутреннем и внешнем рынках;

обеспечение и обслуживание собственного производства;

эксплуатация взрывоопасных, пожароопасных и химически опасных производственных объектов;

деятельность по эксплуатации газовых, тепловых и электрических сетей;

сдача в аренду принадлежащих Обществу зданий, помещений, сооружений, оборудования;

оказание транспортных услуг;

внешнеэкономическая деятельность;

иные виды деятельности, не запрещенные действующим законодательством РФ.

Органами управления Общества являются:

общее собрание акционеров;

Совет директоров;

единоличный исполнительный орган (Генеральный директор).

Органом контроля за финансово-хозяйственной деятельностью Общества является Ревизионная комиссия.

Совет директоров и Ревизионная комиссия избираются общим собранием акционеров, Генеральный директор назначается Советом директоров Общества.

Функции Счетной комиссии Общества осуществляет регистратор Общества.

Высшим органом управления Общества является общее собрание акционеров.

К компетенции Общего собрания акционеров относится:

внесение изменений и дополнений в Устав Общества или утверждение Устава Общества в новой редакции;

реорганизация Общества;

ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

избрание членов Совета директоров и досрочное прекращение их полномочий;

определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

увеличение уставного капитала путем увеличения номинальной стоимости акций;

увеличение уставного капитала Общества путем размещения дополнительных акций по закрытой подписке;

увеличение уставного капитала Общества путем размещения по открытой подписке обыкновенных акций, составляющих более 25 процентов ранее размещенных обыкновенных акций;

размещение по открытой подписке конвертируемых в обыкновенные акции эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, составляющие более 25 процентов ранее размещенных обыкновенных акций;

размещение по закрытой подписке эмиссионных ценных бумаг, конвертируемых в акции;

увеличение уставного капитала Общества путем размещения по открытой подписке обыкновенных акций в количестве 25 процентов и менее ранее размещенных обыкновенных акций, если Советом директоров не было достигнуто единогласия по этому вопросу;

увеличение уставного капитала Общества путем размещения дополнительных акций в пределах количества и категорий (типов) объявленных акций за счет имущества Общества, когда размещение дополнительных акций осуществляется посредством распределения их среди акционеров, если Советом директоров не было достигнуто единогласия по этому вопросу;

уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций, путем приобретения Обществом части акций в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Обществом акций;

избрание членов Ревизионной комиссии Общества и досрочное прекращение их полномочий;

утверждение аудитора Общества;

выплата дивидендов по результатам первого квартала, полугодия, девяти месяцев и (или) финансового года;

утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках Общества, а также распределение прибыли дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года и убытков Общества по результатам финансового года;

определение порядка ведения общего собрания акционеров;

дробление и консолидация акций;

принятие решения об одобрении сделок с заинтересованностью в случаях, предусмотренных статьей 83 ФЗ «Об акционерных обществах»;

принятие решения об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет более 50 процентов балансовой стоимости активов Общества;

принятие решения об одобрении крупных сделок, предметом которых является имущество, стоимость которого составляет от 25 до 50 процентов балансовой стоимости активов Общества, если единогласие Совета директоров Общества по вопросу об одобрении крупной сделки не достигнуто;

принятие решения об участии в финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций;

утверждение внутренних документов Общества, регулирующих деятельность органов Общества;

принятие решения о передаче полномочий единоличного исполнительного органа по договору коммерческой организации или индивидуальному предпринимателю и досрочное прекращение их полномочий;

принятие решения о вознаграждении и (или) компенсации расходов членам Совета директоров Общества, связанных с исполнением ими функций членов Совета директоров в период исполнения ими своих обязанностей; установление размеров таких вознаграждений и компенсаций;

принятие решения о вознаграждении и (или) компенсации расходов членам Ревизионной комиссии Общества, связанных с исполнением ими своих обязанностей в период исполнения ими этих обязанностей; установление размеров таких вознаграждений и компенсаций;

принятие решения о возмещении за счет средств Общества расходов лицам и органам – инициаторам внеочередного собрания акционеров расходов по подготовке и проведению этого собрания;

определение перечня дополнительных документов, обязательных для хранения в Обществе;

решение иных вопросов, предусмотренных Федеральным законом «Об акционерных Обществах».

Совет директоров Общества осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных федеральным законом и уставом к компетенции общего собрания акционеров.

К компетенции Совета директоров Общества относятся следующие вопросы:

определение приоритетных направлений деятельности Общества, в том числе утверждение годовых бюджетов Общества;

созыв годового и внеочередного общих собраний акционеров, за исключением случаев, предусмотренных п. 8 ст. 55 ФЗ «Об акционерных обществах»;

утверждение повестки дня общего собрания акционеров;

определение даты составления списка лиц, имеющих право на участие в общем собрании акционеров, и другие вопросы, отнесенные к компетенции Совета директоров Общества в соответствии с положениями главы VII Федерального закона «Об акционерных Обществах» и связанные с подготовкой и проведением общего собрания акционеров;

увеличение уставного капитала Общества путем размещения дополнительных акций в пределах количества объявленных акций за счет имущества Общества;

увеличение уставного капитала Общества путем размещения дополнительных обыкновенных акций в пределах количества объявленных акций посредством открытой подписки в количестве, составляющем 25 и менее процентов ранее размещенных обыкновенных акций Общества;

размещение посредством открытой подписки конвертируемых в обыкновенные акции эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные акции, в количестве 25 процентов и менее, ранее размещенных обыкновенных акций;

размещение облигаций и иных эмиссионных ценных бумаг;

утверждение решения о выпуске ценных бумаг, проспекта эмиссии ценных бумаг, отчета об итогах выпуска ценных бумаг, внесение в них изменений и дополнений;

определение цены имущества, цены размещения и выкупа эмиссионных ценных бумаг в случаях, предусмотренных ФЗ «Об акционерных обществах»;

приобретение размещенных Обществом акций в соответствии с п. 2 ст. 72 ФЗ «Об акционерных обществах» и утверждение отчета об итогах приобретения акций, приобретенных в соответствии с п. 1 ст. 72 ФЗ «Об акционерных обществах»;

принятие решения об отчуждении размещенных акций Общества, находящихся в распоряжении Общества;

приобретение размещенных Обществом облигаций и иных ценных бумаг в случаях, предусмотренных ФЗ «Об акционерных обществах»;

назначение на должность и досрочное прекращение полномочий Генерального директора Общества;

предварительное утверждение договора о передаче полномочий единоличного исполнительного органа Общества коммерческой организации или индивидуальному предпринимателю;

принятие решения о приостановлении полномочий управляющей организации;

избрание и досрочное прекращение полномочий Председателя Совета директоров Общества;

рекомендации общему собранию акционеров по размеру выплачиваемых членам Ревизионной комиссии Общества вознаграждений и компенсаций;

рекомендации общему собранию акционеров по размеру дивиденда по акциям и порядку его выплаты;

рекомендации общему собранию акционеров по порядку распределения прибыли и убытков Общества по результатам финансового года;

использование резервного фонда и иных фондов Общества;

утверждение внутренних документов Общества, за исключением внутренних документов, регулирующих деятельность органов Общества, утверждаемых решением общего собрания, а также иных внутренних документов Общества, утверждение которых отнесено уставом к компетенции единоличного исполнительного органа Общества, внесение в эти документы изменений и дополнений;

создание и ликвидация филиалов, открытие и ликвидация представительств Общества, утверждение положений о филиалах и представительствах, внесение в них изменений и дополнений, назначение руководителей филиалов и представительств и прекращение их полномочий;

внесение в устав Общества изменений, связанных с созданием филиалов, открытием представительств Общества и их ликвидацией;

одобрение крупных сделок в случаях, предусмотренных главой X Федерального закона «Об акционерных Обществах»;

одобрение сделок, предусмотренных главой XI Федерального закона «Об акционерных Обществах»;

предварительное одобрение сделок, связанных с приобретением, отчуждением и возможностью отчуждения Обществом недвижимого имущества, независимо от суммы сделки;

предварительное одобрение сделок на сумму более 5% балансовой стоимости активов Общества, определяемой по балансу Общества на последнюю отчетную дату;

утверждение регистратора Общества и условий договора с ним, а также расторжение договора с ним;

принятие решений об участии и о прекращении участия Общества в других организациях, включая коммерческие, за исключением организаций, указанных в п.п. 18 п. 1 ст. 48 ФЗ «Об акционерных обществах»;

принятие решений о совершении сделок, связанных с приобретением, отчуждением и возможностью отчуждения акций других коммерческих организаций;

принятие решений об использовании прав, предоставляемых принадлежащими обществу акциями других коммерческих организаций;

предварительное утверждение годовых отчетов Общества;

утверждение отчета об итогах предъявление акционерами требований о выкупе принадлежащих им акций в соответствии с п. 4 ст. 76 ФЗ «Об акционерных обществах»;

определение размера оплаты услуг аудитора, за исключением случаев определенных действующим законодательством РФ;

принятие во всякое время решения о проверке финансово–хозяйственной деятельности Общества;

определение перечня дополнительных документов, обязательных для хранения в Обществе;

принятие рекомендаций в отношении полученного добровольного или обязательного предложения о приобретении более 30 % акций Общества;

уведомление акционеров Общества в порядке, предусмотренном ФЗ «Об акционерных обществах» и Уставом о получении добровольного, обязательного, конкурирующего предложения о приобретении более 30 % акций Общества, а также уведомление о поступлении требований о выкупе ценных бумаг, полученных в порядке ст. 84.8 ФЗ «Об акционерных обществах», составление списков владельцев ценных бумаг приобретаемых (выкупаемых) в порядке гл. XI ФЗ «Об акционерных обществах»;

иные вопросы, предусмотренные ФЗ «Об акционерных обществах» и уставом Общества.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества (Генеральным директором). Генеральный директор подотчетен Совету директоров Общества и общему собранию акционеров.

Генеральный директор назначается на должность Советом директоров Общества на срок, определяемый Советом директоров.

Единоличный исполнительный орган Общества организует выполнение решений общего собрания акционеров и Совета директоров Общества.

К компетенции исполнительного органа Общества относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и Совета директоров Общества. Генеральный директор без доверенности действует от имени Общества, в том числе:

осуществляет оперативное руководство деятельностью Общества;

имеет право первой подписи финансовых документом;

представляет интересы Общества как в РФ, так и за ее пределами;

утверждает штатное расписание и иные акты, определяющие внутренние вопросы деятельности Общества, принимает на работу, увольняет и освобождает от должности работников Общества, заключает трудовые договоры с работниками Общества, применяет к этим работникам меры поощрения и налагает на них взыскания;

совершает сделки от имени Общества, за исключением случаев, предусмотренных Федеральным законом “Об акционерных Обществах” и настоящим Уставом;

выдает доверенности от имени Общества;

открывает в банках расчетные и иные счета Общества;

организует ведение бухгалтерского учета и отчетности Общества;

издает приказы и дает указания, обязательные для исполнения всеми работниками Общества;

исполняет другие функции, необходимые для достижения целей деятельности Общества и обеспечения его нормальной работы, в соответствии с действующим законодательством РФ и настоящим Уставом, за исключением функций, закрепленных Федеральным законом “Об акционерных Обществах” и настоящим Уставом, за другими органами управления Общества.

Контроль за финансово-хозяйственной деятельностью Общества осуществляется Ревизионной комиссией. Порядок деятельности Ревизионной комиссии определяется Положением «О Ревизионной комиссии ОАО «Тяжмехпресс», утверждаемым общим собранием акционеров.

В компетенцию Ревизионной комиссии входит:

проверка финансовой документации Общества, бухгалтерской отчетности, заключений комиссии по инвентаризации имущества, сравнение указанных документов с данными первичного бухгалтерского учета;

анализ правильности и полноты ведения бухгалтерского, налогового, управленческого и статистического учета;

проверка правильности исполнения порядка распределения прибыли Общества за отчетный финансовый год, утвержденного общим собранием акционеров;

анализ финансового положения Общества, его платежеспособности, ликвидности активов, соотношения собственных и заемных средств, чистых активов и уставного капитала, выявление резервов улучшения экономического состояния Общества, выработка рекомендаций для органов управления Обществом;

проверка своевременности и правильности платежей поставщикам продукции и услуг, платежей в бюджет и внебюджетные фонды, начислений и выплат дивидендов, процентов по облигациям, погашений прочих обязательств;

подтверждение достоверности данных, включаемых в годовые отчеты Общества, годовую бухгалтерскую отчетность, распределение прибыли, отчетной документации для налоговых и статистических органов, органов государственного управления;

проверка правомочности единоличного исполнительного органа по заключению договоров от имени Общества;

проверка правомочности решений, принятых Советом директоров, единоличным исполнительным органом, ликвидационной комиссией, их соответствия уставу Общества и решениям общего собрания акционеров;

анализ решений общего собрания на их соответствие закону и Уставу Общества.

Проверка финансово-хозяйственной деятельности Общества осуществляется по итогам деятельности Общества за год, а также во всякое время по инициативе Ревизионной комиссии Общества, решению общего собрания акционеров, Совета директоров Общества или по требованию акционера Общества, владеющего в совокупности не менее чем 10 процентами голосующих акций Общества.

По итогам проверки финансово - хозяйственной деятельности Общества Ревизионная комиссия составляет заключение, в котором должны содержаться: подтверждение достоверности данных, содержащихся в отчетах, и иных финансовых документах Общества; информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово - хозяйственной деятельности.

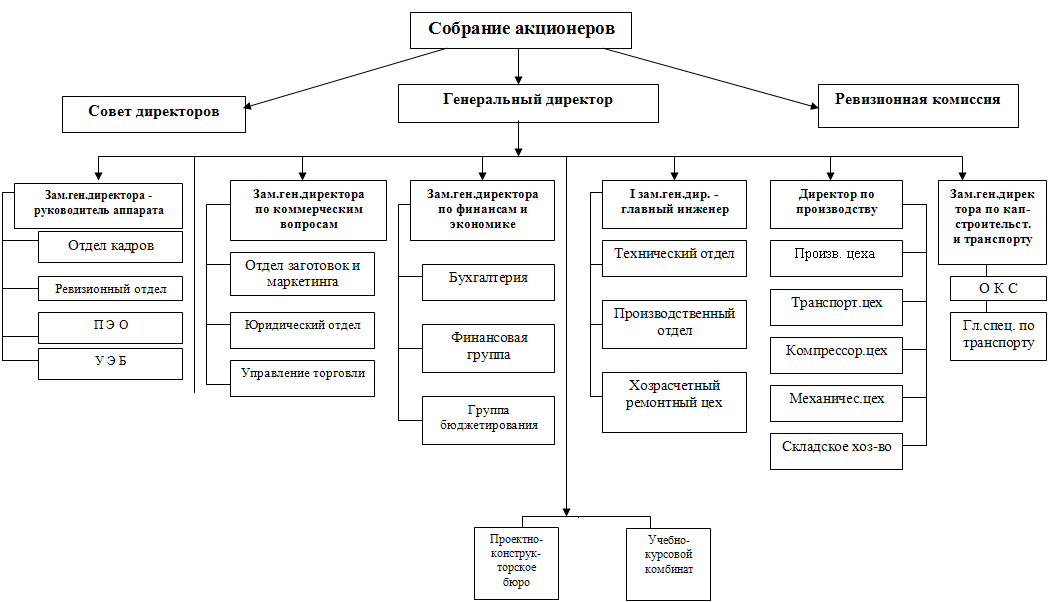

Структурная схема управления обществом представлена на рисунке 2.1.

Рис.2.1. Структурная схема управления

Анализ финансовой деятельности ОАО «ТМП»

Проведем горизонтальный и вертикальный анализ имущества ОАО «ТМП», воспользовавшись данными формы №1 бухгалтерской отчетности (прил.1)

Результаты вычислений запишем в таблицу 2.1.

Таблица 2.1 - Аналитическая таблица горизонтального и вертикального анализа имущества предприятия

|

Статьи актива |

На начало года |

На конец года |

Изменение (+,-) |

Темп роста, % | |||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

По структуре | ||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Внеоборотные активы - всего |

149909 |

11,19 |

197162 |

14,90 |

47253 |

3,71 |

131,52 |

|

в том числе |

|

|

|

|

|

|

|

|

Нематериальные активы |

|

|

|

|

|

|

|

|

Основные средства |

102126 |

7,62 |

156640 |

11,84 |

54514 |

4,22 |

153,38 |

|

Незавершенное строительство |

6688 |

0,50 |

6195 |

0,47 |

-493 |

-0,03 |

92,63 |

|

Доходные сложения в материальные ценности |

|

|

|

|

|

|

|

|

Долгосрочные финансовые вложения |

1876 |

0,14 |

1876 |

0,14 |

0 |

0,00 |

100,00 |

|

Отложенные налоговые активы |

39219 |

2,93 |

32451 |

2,45 |

-6768 |

-0,47 |

82,74 |

|

Прочие внеоборотные активы |

|

0,00 |

|

0,00 |

0 |

0,00 |

|

|

2. Оборотные активы - всего |

1190248 |

88,81 |

1126233 |

85,10 |

-64015 |

-3,71 |

94,62 |

|

В том числе |

|

|

|

|

|

|

|

|

запасы |

548810 |

40,95 |

575427 |

43,48 |

26617 |

2,53 |

104,85 |

|

Налог на добавленную стоимость по приобретенным ценностям |

49625 |

3,70 |

38037 |

2,87 |

-11588 |

-0,83 |

76,65 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

|

|

|

|

|

|

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

220153 |

16,43 |

228651 |

17,28 |

8498 |

0,85 |

103,86 |

|

Краткосрочные финансовые вложения |

302476 |

22,57 |

273168 |

20,64 |

-29308 |

-1,93 |

90,31 |

|

Денежные средства |

69484 |

5,18 |

10950 |

0,83 |

-58534 |

-4,36 |

15,76 |

|

Прочие оборотные активы |

|

|

|

|

|

|

|

|

Итого 1+2 |

1340157 |

100,00 |

1323395 |

100,00 |

-16762 |

0,00 |

98,75 |

Общий объем активов предприятия в рассматриваемом периоде уменьшился на 16762 тыс. руб., что составило 1,25%.

При этом по разделу баланса «Внеоборотные активы» наблюдалось увеличение в абсолютном выражении на 47253 тыс. руб., что в целом по разделу составило прирост в 31,52% к уровню на начало периоде. Указанное увеличение было полностью перекрыто уменьшением оборотных активов предприятия на 64015 тыс. руб. (5,38% по разделу). В следствие этих изменений произошло также перераспределение в структуре активов баланса на 3,71% в сторону увеличения внеоборотных активов за счет уменьшения доли оборотных активов.

Тем не менее оборотные активы составляют большую часть активов баланс - 88,81% и 85,10% на начало и конец периода соответственно.

На основе данных формы №1 бухгалтерской отчетности проанализируем динамику наличия, состава и структуры источников средств ОАО «ТМП», заполнив таблицу 2.2.

Таблица 2.2 - Анализ наличия, состава, структуры источников средств

|

Источники средств |

На начало года |

На конец года |

Изменение (+,-) |

Темп динамики, % | |||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

По структуре | ||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. собственные средства - всего |

409568 |

30,56 |

519093 |

39,22 |

109525 |

8,66 |

126,74 |

|

в том числе |

|

|

|

|

|

|

|

|

Уставный капитал |

840 |

0,06 |

840 |

0,06 |

0 |

0,00 |

100,00 |

|

Собственные акции, выкупленные у акционеров |

|

|

|

|

|

|

|

|

Добавочный капитал |

171162 |

12,77 |

171162 |

12,93 |

0 |

0,16 |

100,00 |

|

Резервный капитал |

|

0,00 |

4042 |

0,31 |

4042 |

0,31 |

|

|

Нераспределенная прибыль |

237566 |

17,73 |

343049 |

25,92 |

105483 |

8,20 |

144,40 |

|

2.заемные средства - всего |

930589 |

69,44 |

804302 |

60,78 |

-126287 |

-8,66 |

86,43 |

|

в том числе |

|

|

|

|

|

|

|

|

2.1 долгосрочные обязательства |

164583 |

12,28 |

184022 |

13,91 |

19439 |

1,62 |

111,81 |

|

Займы и кредиты |

164578 |

12,28 |

184022 |

13,91 |

19444 |

1,62 |

111,81 |

|

Отложенные налоговые обязательства |

5 |

|

|

|

-5 |

|

|

|

Прочие долгосрочные обязательства |

|

|

|

|

|

|

|

|

Реструктурируемая задолженность перед бюджетом по налогам и сборам |

|

|

|

|

|

|

|

|

Реструктурируемая задолженность по внебюджетным фондам |

|

|

|

|

|

|

|

|

2.2. краткосрочные обязательства |

766006 |

57,16 |

620280 |

46,87 |

-145726 |

-10,29 |

80,98 |

|

Займы и кредиты |

92850 |

6,93 |

57763 |

4,36 |

-35087 |

-2,56 |

62,21 |

|

Кредиторская задолженность |

673156 |

50,23 |

562517 |

42,51 |

-110639 |

-7,72 |

83,56 |

|

Задолженность перед участниками (учредителями) по выплате доходов |

|

|

|

|

|

|

|

|

Доходы будущих периодов |

|

|

|

|

|

|

|

|

Резервы предстоящих расходов |

|

|

|

|

|

|

|

|

Прочие краткосрочные обязательства |

|

|

|

|

|

|

|

|

итого 1+2 |

1340157 |

100,00 |

1323395 |

100,00 |

-16762 |

0,00 |

98,75 |

В структуре пассивов баланса преобладают заемные средства. Однако в рассматриваемом периоде наблюдалась динамика по их снижению на 13,57%, что составило 126287 в абсолютном выражении. При этом, поскольку по разделу собственные средства наблюдался рост на 26,74%, в структуре пассивов произошло перераспределение в сторону увеличения собственных средств предприятия. Это свидетельствует о некотором снижении зависимости предприятия от заемных средств. В структуре заемных средств наблюдается тенденция при увеличении долгосрочных обязательств при уменьшении краткосрочных обязательств. Это может служить косвенным признаком того, что предприятие производит политику по увеличению (обновлению) основных средств, поскольку краткосрочные обязательства создаются обычно для обеспечения производства, а долгосрочные – для увеличения основных средств. Указанные выводы подтверждает динамика соответствующих статей актива баланса.

Отчет о прибылях и убытках компании представлен в таблице 2.3.

Таблица 2.3 - Отчет о прибылях и убытках Общества, тыс. руб.

|

Наименование показателя |

За 2007 г. |

За 2008 г. |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

694986 |

1092750 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

616663 |

746229 |

|

Валовая прибыль |

78323 |

346521 |

|

Коммерческие расходы |

37742 |

50499 |

|

Управленческие расходы |

119187 |

147185 |

|

Прибыль (убыток) от продаж |

-78606 |

148837 |

|

Проценты к получению |

5899 |

25011 |

|

Проценты к уплате |

6943 |

24544 |

|

Доходы от участия в других организациях |

0 |

0 |

|

Прочие доходы |

829629 |

279431 |

|

Прочие расходы |

843925 |

318745 |

|

Прибыль (убыток) до налогообложения |

-93946 |

109990 |

|

Текущий налог на прибыль, отложенные налоговые активы, отложенные налоговые обязательства |

6652 |

4507 |

|

Прочие платежи и начисления, штрафы, пени |

12724 |

310 |

|

Чистая прибыль (убыток) отчетного года |

-74570 |

105483 |

Проведем анализ финансовой устойчивости предприятия на основе расчета коэффициентов по данным формы №1 бухгалтерского баланса (табл.2.4)

Таблица 2.4 - Анализ коэффициентов финансовой устойчивости

|

Наименование показателя |

Методика расчета |

Нормативное значение |

На начало года |

На конец года |

Изменение (+,-) |

|

А |

1 |

2 |

3 |

4 |

5 |

|

1. коэффициент автономии (финансовой независимости) |

Собственный капитал/валюта баланса |

>0,5 |

0,31 |

0,39 |

0,31 |

|

2. коэффициент финансовой задолженности (финансового риска) |

Заемный капитал/собственный капитал |

<0.67 |

2,27 |

1,55 |

2,27 |

|

3. коэффициент самофинансирования |

Собственный капитал/заемный капитал |

>=1 |

0,44 |

0,65 |

0,44 |

|

4. коэффициент финансовой напряженности |

Заемный капитал/валюта баланса |

<=0.5 |

0,69 |

0,61 |

0,69 |

|

5. коэффициент маневренности собственного капитала |

Собственный оборотный капитал/собственный капитал |

0,2-0,5 |

0,32 |

0,38 |

0,32 |

|

6. коэффициент обеспеченности оборотных активов собственным оборотным капиталом |

Собственный оборотный капитал/оборотные активы |

>=0.1 |

0,36 |

0,45 |

0,36 |

|

7. коэффициент обеспеченности запасов и затрат собственным оборотным капиталом |

Собственный оборотный капитал /общая величина запасов |

>=0.6 |

0,77 |

0,88 |

0,77 |

|

8. коэффициент реального имущества |

(внеоборотные активы + запасы) /валюта баланса |

>=0.5 |

0,52 |

0,58 |

0,52 |

Данные позволяют говорить о недостаточной финансовой устойчивости предприятия. Значения коэффициентов автономии, финансового риска, самофинансирования, финансовой напряженности находятся в за пределами рекомендованных значений. Также это обстоятельство иллюстрирует увеличение указанных коэффициентов, что свидетельствует об уменьшении степени финансовой устойчивости. Вероятно, данное уменьшение связано с кризисными явлениями в экономике, как в целом мира, так и России, и спадом спроса на продукцию.

Сведения о размере чистых активов компании представлены в таблице 2.5.

Таблица 2.5 - Сведения о размере чистых активов Общества, тыс. руб.

|

№ п/п |

Наименование показателя |

01.01.08 |

01.01.09 |

|

1. |

Сумма чистых активов |

574561 |

703115 |

|

2. |

Уставный капитал |

840 |

840 |

|

3. |

Резервный фонд |

0 |

0 |

|

4. |

Отношение чистых активов к уставному капиталу, % |

684 |

561,95 |

|

5. |

Отношение чистых активов к сумме уставного капитала и резервного фонда, % |

-//- |

-//- |

Кредиторская задолженность на 31.12.2008г. - 562 517 тыс. руб.

Дебиторская задолженность на 31.12.2008г. - 228 651 тыс. руб.

Экспортная выручка за 2008г. составила – 622 693,20 тыс. руб.

Перспективы развития общества и основные направления по оздоровлению финансового положения:

увеличение товарного выпуска продукции;

проведение переговоров, заключение контрактов на поставку продукции;

изучение и формирование требований потребителей КПО и максимальное их удовлетворение при заключении контрактов, с учетом интересов Общества;

создание качественной продукции, максимально соответствующей техническим параметрам, функциональным характеристикам и требованиям нормативно-технической документации;

стабилизация работы предприятия за счет эффективного использования внутренних ресурсов;

освоение новых рынков КПО и запасных частей в странах Северной и Южной Америки, странах Ближнего и Среднего Востока, в Индии;

укрепление позиций на рынках России, Белоруссии, Украины, Казахстана, Узбекистана по поставкам:

прессов для распрессовки и запрессовки колёсных пар ж/д вагонов;

комплексов по выпуску изделий из автоклавного газобетона;

прессов для производства огнеупорного кирпича;

линий для производства силикатного кирпича;

Анализ системы трудовой мотивации и стимулирования труда (система вознаграждений) на ОАО «ТМП»

Основные показатели кадровой политики предприятия представлены в таблице 2.6.

Таблица 2.6 - Кадровая политика

|

Наименование показателя |

2007 г. |

2008 г. |

% к 2007 г. |

|

1. Среднесписочная численность работников (чел.), в том числе: |

1351 |

1506 |

111,5 |

|

Рабочие |

772 |

889 |

115,2 |

|

Руководители |

196 |

217 |

110,7 |

|

Специалисты |

358 |

367 |

102,5 |

|

Служащие |

2 |

3 |

150,0 |

|

непромышленный персонал |

5 |

4 |

80,0 |

|

МОП |

14 |

12 |

85,7 |

|

ученики |

4 |

14 |

350,0 |

|

2. Среднемесячная заработная плата одного работающего (руб.) |

10948 |

14013 |

128,0 |

|

3. Среднемесячная заработная плата одного рабочего (руб.) |

10055 |

13719 |

136,4 |

|

4. Производительность труда одного работающего (руб.) |

|

|

|

|

среднемесячная |

38623 |

59548 |

154,2 |

|

среднегодовая |

463943 |

714575 |

|

Для работников Общества в 2008 году были предусмотрены следующие мероприятия социального характера, осуществляемые за счет собственных средств:

содержание медицинского пункта с процедурным кабинетом 755 тыс. руб.;

дополнительная оплата пособия в размере 1500 руб., ежемесячно женщинам, находящимся в отпуске по уходу за детьми до 1,5 лет — 198 тыс. руб.;

выплаты социального характера в соответствии с коллективным договором: единовременное пособие при выходе на пенсию (4 000 руб.), премия за стаж работы на предприятии (от 100 до 500 руб.); пособие на погребение, социальный отпуск в связи с погребением, выплаты ветеранам, доплата за путевки в детские оздоровительные лагеря — 671 тыс. руб.

оказана благотворительная помощь на сумму 391 тыс. руб.

Мотивирующие воздействия на работника оказывают не только традиционные средства стимулирования (денежные и моральные), но и характеристики выполняемой работы. Настрой на работу, заинтересованность в конечных результатах, готовность работать с высокой отдачей - то есть те основные проявления рабочего поведения, в которых проявляется высокий уровень трудовой мотивации, - в значительной степени зависят от характеристик и содержания выполняемой работы. Поэтому, чтобы воздействия на трудовую мотивацию работника приводили к желательным изменениям рабочего поведения персонала, следует обращать внимание на важнейшие характеристики рабочих заданий.

Преимущественное влияние на трудовую мотивацию работников оказывают следующие характеристики выполняемой ими работы:

разнообразие навыков, необходимых для выполнения работы;

законченность выполняемых работником задач;

значимость, важность, ответственность заданий;

самостоятельность, предоставляемая исполнителю;

обратная связь.

Уровень разнообразия навыков у работников сильно варьируется. У сотрудников отделов, связанных с документацией, финансами (бухгалтерия), отношениями с поставщиками и заказчиками набор знаний и применяемых навыков очень обширен. У работников же производственных цехов процесс работы состоит из повторений однотипных движений. Это делает работу однообразной, что сильно уменьшает интерес к ней.

На предприятии используется способ производства конвейерного типа. То есть каждый сотрудник выполняет лишь отдельный этап изготовления продукции. Даже в планово-экономическом отделе и бухгалтерии за одну более менее законченную работу (расчет заработной платы и др.) отвечают несколько человек, выполняя лишь отдельные операции.

Можно считать, что рабочие выполняют от начала до конца отдельные значимые элементы работы. Такая организация работы повышает степень ответственности, придает осмысленность и значимость выполняемой работе.

Значимость задания - это то влияние, которое выполняемая работа имеет на других людей внутри организации. На предприятии значимость работников производственных цехов и отделов организации работы различна: если рабочий допустит ошибку, то она тут же исправляется. К тому же организация работы учитывает вероятность небольших ошибок рабочих, обслуживающих машины. Их значимость велика, но уровень ответственности позволяет допускать ошибки. Если же работник отдела организации допустит ошибку, то и рабочие сделают работу неправильно, и все надо будет переделывать. Поэтому они ответственны и за себя, и за производственные цеха.

Самостоятельность, предоставляемая исполнителю - это степень, в которой работники имеют свободу и право планировать, определять график работ и выполнять работу по своему усмотрению.

Возможности для принятия самостоятельных решений повышают чувство личной ответственности за выполняемую работу. Если работники могут сами решать, что они будут делать и как, то они ощущают большую ответственность за результаты, как хорошие, так и плохие. На предприятии есть возможности для принятия самостоятельных решений, не выходящих за пределы нормы.

Обратная связь - это информация, которую работник имеет об эффективности своей работы.

Эффективная обратная связь дает работникам знание результатов своей работы. Если работа организована так, что люди обеспечены информацией о результатах своей работы, то у них появляется большее понимание того, насколько эффективно они работают. Если работа выполняется недостаточно успешно - это мотивирует работников к дополнительным усилиям, к внесению тех или иных изменений в свою работу. Если работа выполняется успешно - это само по себе является дополнительным стимулом, повышающим уровень мотивации исполнителя.

Обратная связь эффективна, так как работники сразу или через некоторое время видят результаты своей работы: работники производственных цехов видят готовую продукцию сразу, а работники организационных отделов знают об удовлетворенности или неудовлетворенности работой заказчиков. Это, несомненно, повышает мотивацию работать правильно.

Мотивация через постановку рабочих целей

Идея о том, что мотивация работников может быть усилена через постановку целей работы, является важной частью философии управления в современных организациях. Мотивация работников при этом зависит от следующих характеристик целей и от того, как реализуется процесс постановки и реализации целей:

Конкретность. Чем более конкретно определены цели, тем больше вероятность того, что работник поймет как и когда он должен достичь их. Теоретически, цели и задачи работы должны быть четко и конкретно доведены до каждого работника, но случается, что информация бывает не полной или несвоевременно доставляется работнику. Это, конечно же, иногда ведет к ошибкам.

Сложность. Это та степень, в которой работник рассматривает цели как трудные, перспективные и бросающие вызов его возможностям, но достижимые. Сложность работ большинства работников средняя, не бросающая вызов его возможностям. Это связано со спецификой работ: обслуживание машин сложно только в связи с затратой физических сил. Сложность работы работников бухгалтерии, планово-экономического отдела и директора велика, поскольку требует затрат умственных сил, а доказано, что работа умственным трудом тяжелее.

Приемлемость. Это та степень, в которой работник принимает цели и хочет их достичь. Как правило, при приеме на работу человек оповещается о целях и задачах, которые он должен будет выполнять. Поэтому цели являются приемлемыми.

Активное участие в постановке целей. Это позволяет работнику почувствовать личную ответственность за успешность их достижения в будущем. В постановке целей участвует руководство организации, остальные сотрудники лишь выполняют их.

Обеспечение обратной связи. Работникам необходима информация относительно того, насколько успешно они выполняют порученную им работу.

Обратная связь обеспечена хорошо. Информацию о выполнении своей работы работники получают сразу по результатам проделанных операций. Весь руководящий состав знает об успехах предприятия конкретно, в цифрах. Увеличение или снижение числа заказов чувствуется на всех этапах производства.

Система материального стимулирования

Каждый руководитель хотел бы, чтобы его подчиненные стремились к хорошей работе с полной отдачей сил, чтобы они были вовлечены в дела организации, разделяли ее цели и проявляли высокую активность при решении проблем, мешающих стабильной работе организации. Деньги являются при этом наиболее очевидным и наиболее часто используемым стимулом, хотя это не единственное средство мотивации работников.

Деньги являются достаточно сильным мотиватором только в том случае, если работник считает оплату своего труда справедливой и видит связь между результатами своей работы и оплатой труда.

Поощрения также должны восприниматься как справедливые другими членами рабочей группы, чтобы они не почувствовали себя обойденными и не начали бы работать хуже.

Система материального стимулирования, кроме зарплаты и премии (бонусов), может включать в себя пенсионные накопления, участие и прибылях, оплату обучения (работника или его детей), беспроцентные займы на покупку дома или машины, оплату питания или проезда работников, оплату отдыха работника и тому подобное.

На предприятии используется сдельная и повременная системы оплаты труда. Сдельная оплата труда применяется на рабочих местах со стабильным уровнем загрузки, например, обслуживающим станки и машины. Повременная оплата труда применяется на рабочих местах, где невозможно организовать равномерно загруженный процесс работы, например, на погрузочно-разгрузочных работах. Инженерно-технический состав и служащие получают фиксированную заработную плату, то есть оклад.

На всех рабочих местах применяется доплата в виде прогрессивной оплаты труда - процент от основной зарплаты.

Кроме того, в зависимости от выполнения плана предприятием в целом, рабочим начисляются дополнительные выплаты, которые учитывают как уровень участия каждого работника в выполнении плана, так и качество выполняемой ими работы. Размеры этих выплат утверждены специальным положением.

При приеме на рабочие места в производственный цех молодежь обучают бесплатно непосредственно на рабочем месте.

Моральное стимулирование работников

Деньги, безусловно, являются мощным стимулом к труду. Однако следует иметь в виду, что люди сильно различаются по своему отношению к деньгам, по своей восприимчивости к этому виду стимулов. Кроме того, самой большой проблемой в отношении денежных поощрений является то, что денежная мотивация по своей природе является ненасыщаемой, и человек быстро привыкает к новому, более высокому уровню оплаты. Тот уровень оплаты, который еще вчера мотивировал его на высокую рабочую отдачу, очень скоро становится привычным и теряет свою побудительную силу.

В распоряжении руководства есть достаточно широкий спектр средств нематериального стимулирования. Практика морального стимулирования не нова для нашей страны. В условиях социалистической экономики она имела достаточно широкое распространение. Доски почета, аллеи трудовой славы, переходящие вымпелы победителям социалистического соревнования, организация туристических поездок для лучших работников или лучших трудовых коллективов, выпуск специальных значков для ветеранов труда, вручение почетных грамот, чествования лучших работников, статьи в многотиражках и многое другое - это была нормальная, принятая повсеместно практика.

В рассматриваемой организации никаких приемов морального стимулирования не применяется.

Удовлетворенность трудом

Среди сотрудников было проведено тестирование с целью определения уровня удовлетворенности трудом (приложение 1). Было опрошено 48 человек, из которых 8 - работники производственных цехов.

Тестирование – метод исследования, позволяющий охватить большое число людей, не затрачивая при этом много времени и поэтому, не отвлекая их от рабочего процесса. Однако важно правильно составить перечень вопросов - понятных всем и небольшое их количество. Так как тестирование предполагает выбор ответа из предложенных, то ответ может неточно совпадать с действительностью, ведь невозможно предугадать все возможные ответы.

С помощью тестирования были получены следующие данные:

Средний возраст сотрудников на предприятии 48,5 лет;

Средний стаж работы на данном предприятии 20 лет. Это говорит о том, что люди, прошедшие тест, очень хорошо знают порядки и правила предприятия, принципы организации работы. И отвечали на вопросы осознанно, основываясь на реальных фактах;

Размер заработной платы устраивает 58%, не устраивает 34%, остальные затруднились ответить;

Сам процесс выполняемой работы оценили по пятибалльной шкале на 4 и 5 соответственно 58% и 29%, что составляет абсолютное большинство;

Перспективы профессионального и служебного роста видят 38%, не видят 15%. 42% опрашиваемых сотрудников не интересуются перспективами роста. Это объясняется средним возрастом рабочих;

Взаимоотношения с непосредственным руководителем вполне удовлетворяют 67%.Скорее удовлетворяют, чем нет 25%, не смогли ответить 8% опрашиваемых;

Важность и ответственность выполняемой работы удовлетворяет 50%, скорее удовлетворяют, чем нет 33%, не смогли ответить 17% опрашиваемых;

Условия труда оценили на 1 балл 13%, на 2 балла 12%, на 3 балла 25%, на 4 балла 21%, на 5 - 29%. Практически все работники отделов производства недовольны условиями труда. Тест показал другой результат из-за преимущества среди опрашиваемых работников умственного труда, кто трудится в отдельных кабинетах;

Надежной и дающей уверенность в завтрашнем дне работу считают 33% - вполне; 25% считают ее скорее надежной, чем нет. Совершенно не удовлетворяет надежность работы 17%, не смогли определиться 25%;

Свою работу считают уважаемой широким кругом людей 42% и 21% тоже в этом почти уверены. 4% скорее не удовлетворяет возможность выполнять уважаемую работу, и 33% не смогли сказать;

О том, насколько эффективна работа в целом, мнения разошлись: 2, 3 и 4 балла поставили одинаковое количество человек - по 25%. Остальные 25% поделили мнения «вполне удовлетворяет эффективность» и «совершенно не удовлетворяет»;

Абсолютное большинство людей удовлетворяют взаимоотношения, сложившиеся с товарищами по работе - 79%. 21% считают, что взаимоотношения скорее удовлетворяют, чем нет;

38% участников опроса вполне удовлетворяет возможность проявления самостоятельности и инициативы в работе, 33% оценили ее на 4 балла из 5. 25% затруднились ответить, и 4% считают, что возможности проявления самостоятельности скорее не хватает;

Режим работы удовлетворяет 71% рабочих вполне, 17% тоже скорее удовлетворяет, чем нет, 4% не определились, и 8% предпочли бы другой режим;

Соответствие работы способностям сотрудника: 46% - 5 баллов, 33% - 4 балла и 21% - 3 балла;

Работу как средство достижения успеха в жизни воспринимают 33%. Еще 29% тоже близки к этому.17% не могут сказать, удовлетворяет ли их работа как средство достижения успеха в жизни или нет, а 21% опрашиваемых совершенно не удовлетворяет.

Кроме того, были указаны пожелания и предложения по перечисленным вопросам:

Начать интенсивное внедрение новых технологий в процесс производства;

Рост производства;

Улучшить условия труда (расширить помещения, увеличить шумоизоляцию, нормализовать температурный режим, вентиляцию);

Выделить еще один кабинет для бухгалтерии;

Повысить заработную плату;

Обновить оборудование;

Изменить отношение всех работников к работе на добросовестное, стремиться к самосовершенствованию;

Сбалансировать соотношение загруженности людей и их заработной платы;

Пересмотреть тарифные ставки;

Обеспечить рабочих спецодеждой;

Рассмотреть вопрос о столовой;

Оплачивать проезд от дома до предприятия;

Добиваться снижения налогов с предприятий отрасли.

Как видно из опроса, пожелания касаются усиления материального стимулирования, улучшения условий труда. Также сотрудники заинтересованы в развитии и процветании предприятия, понимая его значение для жизни общества.

В целом анализ системы мотивации персонала на предприятии позволяет сделать вывод о том, что в целом политика компании по мотивации персонала направлена на применение пирамиды Маслоу.