1.3.5 Определение размера процентной ставки

Нередко возникает вопрос, под какую ставку нужно дать кредит в сумме PV, чтобы через определенный срок получить обратно сумму FV?

По формуле простых процентов

![]() .

(1.16)

.

(1.16)

По формуле сложных процентов

![]() .

(1.17)

.

(1.17)

Пример

1.8 Фирма

дала в кредит дочерней фирме 50 000 руб.

сроком на 3 года с ежегодным начислением

процентов. Под какой процент нужно дать

кредит, чтобы вернуть 60 000 руб.?

Решение.

PV=50

000 руб.

FV=60

000 руб

k=3 m=1 r=?

r=m·((FV/PV)^(1/(m·k))-1)

r=(6/5)^(1/3)-1=0,06266

r

![]() 6,27%

6,27%

1.3.6 Номинальная и эффективная ставки

Величину годовой процентной ставки r часто называют номинальной ставкой в отличие от процентной ставки за период r t/T или 1/m.

Для

сравнения эффективности предложений

различных банков по кредитным операциям

их пересчитывают к эффективной

процентной ставке

![]() ,

обеспечивающей ту же доходность, но при

начислении процентов один раз в году.

Сравнивая (1.6) с

,

обеспечивающей ту же доходность, но при

начислении процентов один раз в году.

Сравнивая (1.6) с

![]() ,

,

получим

![]()

![]() ,

,

откуда

![]() =

=![]() (1.7)

(1.7)

Пример

1.9 Определим

эффективную годовую ставку в первых

трех случаях примера 1.4.

Решение.

Очевидно, что в четвертом случае, при

ежегодных начислениях процентов, она

составляет 12%. Для

m

= 12

m

= 4

m

= 2

Как и следовало

ожидать, ежемесячное начисление

обеспечивает самую большую эффективную

ставку.

![]() =(1+0,12/12)^12-1=0,1268;

=(1+0,12/12)^12-1=0,1268;![]() =(1+0,12/4)^4-1=0,1255;

=(1+0,12/4)^4-1=0,1255;![]() =(1+0,12/2)^2-1=0,1236.

=(1+0,12/2)^2-1=0,1236.

Замена

в договоре номинальной ставки r

при m

- разовом начислении процентов на

эффективную

![]() не изменяет финансовых обязательств

участвующих сторон. Обе ставки эквивалентны

в финансовом отношении. Вообщеразные

по величине номинальные ставки являются

эквивалентными, если соответствующие

им эффективные ставки имеют одну и ту

же величину.

не изменяет финансовых обязательств

участвующих сторон. Обе ставки эквивалентны

в финансовом отношении. Вообщеразные

по величине номинальные ставки являются

эквивалентными, если соответствующие

им эффективные ставки имеют одну и ту

же величину.

При

подготовке контрактов может возникнуть

необходимость в определении r

по заданным значениям

![]() иm.

Из (1.7) находим

иm.

Из (1.7) находим

![]() (1.8)

(1.8)

1.4 Начисление налогов и проценты

Во многих странах проценты облагаются налогом. Очевидно, что налог на проценты уменьшает наращенную сумму и реальную процентную ставку банка.

Пусть процентная ставка банка r, ставка налога на проценты н, начальная сумма банковского вклада PV, задан срок размещения вклада.

Простые проценты

Наращенная

сумма вклада: FV=

PV

(1+![]() r),

где FV

и PV взяты по абсолютной величине.

r),

где FV

и PV взяты по абсолютной величине.

Проценты:

I=

FV-PV=

PV![]() r

r

Проценты

после уплаты налога: Iн=I.·(1-

н)= PV·![]() ·r·(1-

н)

·r·(1-

н)

Наращенная сумма после уплаты налога:

FV=PV+Iн=

PV·[1+![]() ·r·(1-

н)].

(1.18)

·r·(1-

н)].

(1.18)

Сложные проценты

Наращенная

сумма вклада:

![]() .

.

Проценты:

I=

FV-PV=![]() .

.

Проценты

после уплаты налога: Iн=I·(1-

н)=

·(1-

н).

·(1-

н).

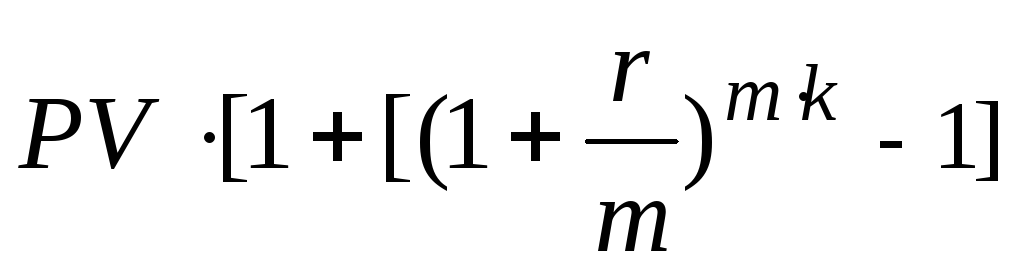

Наращенная сумма после уплаты налога

FV=PV+Iн= ·(1-

н)], откуда

·(1-

н)], откуда

F

![]() ·(1-н)+н]

(1.19)

·(1-н)+н]

(1.19)

Пример

1.10 Клиент

внес в банк 1000 $ на год. Процентная ставка

банка 16%. Налог на проценты 8%. Требуется

определить сумму налога N,

процент и наращенную сумму в двух

случаях: 1) простых процентов; 2) сложных

процентов при ежемесячном начислении

процентов.

Решение.

PV=1000

$

r=0,16

н=0,08

t=T

k=1

m=12

Iн=?,

FV=?

Простые проценты

Без налога

I=

PV

FV=PV+I=1160$.

б) С налогом

N=

PV·

Iн

= PV·

Можно записать

Iн

= I-

N=160-12,8=147,2

$

FV=PV+

Iн

=1147,2 $

FV=PV+I=1172,27 $

![]() r=1000·0,16=160

$,

r=1000·0,16=160

$,![]() ·r·н=1000·0,16·0,08=12,8

$

·r·н=1000·0,16·0,08=12,8

$![]() ·r·(1-

н)= 1000·0,16·

(1-0,08)=147,2 $

·r·(1-

н)= 1000·0,16·

(1-0,08)=147,2 $

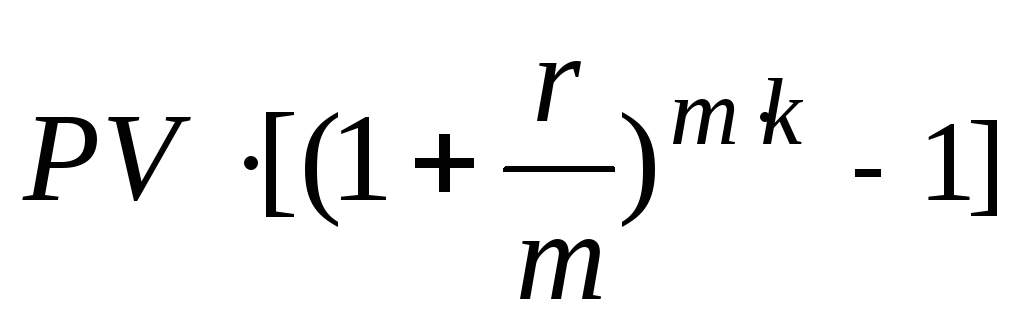

Сложные проценты

а) Без налога

I=

б) С налогом

Iн

=

FV=PV+

Iн

=1158,49

$; N=I- Iн=172,27-158,49=13,78

$

![]() =1000*[(1+0,16/12)^12-1]=172,27

$

=1000*[(1+0,16/12)^12-1]=172,27

$![]() .

(1-

н)=

172,27*(1-0,08)=158,49 $

.

(1-

н)=

172,27*(1-0,08)=158,49 $