4.4.6 Косвенные расходы

К ним относятся общепроизводственные (ОПР), общехозяйственные (ОХР), и коммерческие расходы (КР). Величина ОПР определяется по смете приведенной в таблице 4.16, остальные можно принять укрупнено: ОХР 60-70 % от общего годового фонда заработной платы основных рабочих; КР 2-3 % от заводской стоимости.

Таблица 4.16 – Смета ОПР

|

Наименование расходов |

Расход, т. руб. |

|

1. Заработная плата с отчислением на социальные нужды: 1.1 Вспомогательные 1.2 Специалисты и служащие |

1076.346 801.91 |

|

2. Энергия (кроме технологической) 2.1. Электроэнергия 2.2. Вода 2.3 Пар |

613,81 1,662 1257,70 |

|

3. Амортизация основных фондов |

1174,472 |

|

4. Содержание ремонтных основных фондов |

1094,145 |

|

5. Содержание и ремонт быстро изнашивающегося инструмента |

73,000 |

|

6. Прочие расходы |

38,44 |

|

Итого: |

6127,68 |

4.4.7 Расчет себестоимости годового выпуска Себестоимость единицы продукции определяется как:

![]() ,

(4.15)

,

(4.15)

где Sед– себестоимость единицы продукции, т. руб.;

Sгод– полная себестоимость годового выпуска, т. руб.

Прямые расходы на единицу определяются по нормам расхода материальных, энергетических и трудовых ресурсов. Косвенные расходы распределяются на единице продукции следующем образом: ОПР и ОХР – пропорционально заработной плате основных рабочих; КР – пропорци-онально заводской себестоимости.

Таблица 4.17 – Себестоимость годового выпуска

|

Статья расходов |

Сумма расходов, т. руб. |

Процент к итогу, % |

|

1.Основные материалы |

12641,76 |

13 |

|

2.Сварочные материалы |

69250 |

61,7 |

|

3.Технологическая энергия |

8118,00 |

8,7 |

|

4.ЗП основных рабочих |

1560,79 |

1,6 |

|

5.Отчисления на социальные нужды |

503,69 |

0,5 |

|

6.ОПР |

3693,68 |

3,9 |

|

Цеховая себестоимость |

69984,92 |

- |

|

7.ОХР |

936,47 |

1,0 |

|

Заводская (произв.) себестоимость |

70921,39 |

- |

|

8.КР |

8185,44 |

8,7 |

|

Полная себестоимость |

93205,3 |

100 |

Цена продукции определяется исходя из полной себестоимости нормативной прибыли (примерно 15…30 % от полной себестоимости).

![]() т.

руб.

т.

руб.

4.5 Финансово-экономическая оценка проекта

На основании выполненных расчетов составлена таблица 4.18.

Таблица 4.18 – Основные технико-экономические показатели участка

|

Наименование показателей |

Значение показателей |

|

1.Годовой выпуск, шт. |

10 |

|

2.Себестоимость единицы продукции, т. руб. |

3106,84 |

|

3.Себестоимость годового выпуска, т. руб. |

93205,3 |

|

4.Цена изделия, т. руб. |

4325,00 |

|

5.Доход от продаж, т. руб. |

108125,00 |

|

6.Прибыль на единицу, т. руб. |

964,30 |

|

7.Годовая сумма прибыли, т. руб. |

24107,50 |

|

8.Вложения в основной капитал, т. руб. |

21882,90 |

|

9.Вложения в оборотный капитал, т. руб. |

1094,15 |

|

10.Численность рабочих человек, всего основных рабочих вспомогательных рабочих РСС |

14 7 4 3 |

|

11.Годовой фонд зарплаты, т. руб. |

2965,47 |

|

12.Среднемесячная заработная плата, руб.: основных вспомогательных РСС |

11824,15 16734,23 16623,33 |

|

13.Условные переменные расходы на единицу, т. руб. |

434,10 |

|

14.Условно постоянные расходы, годовой выпуск, т. руб. |

39203,00 |

|

15.Средний коэффициент загрузки оборудования, % |

80,25 |

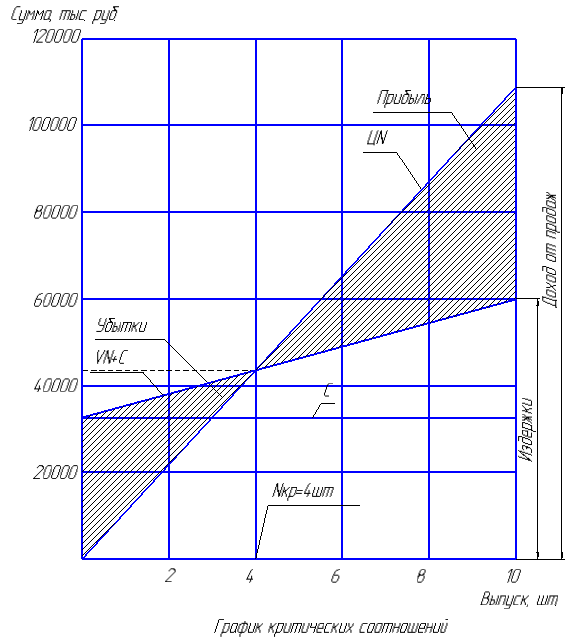

4.5.1 Расчет нормы безубыточности и построение графика критических соотношений

Существует критическая программа выпуска изделий (Nкр), при которой прибыль равна нулю. Ниже такого выпуска предприятие в течение длительного времени не может существовать.

![]() ,

(4.16)

,

(4.16)

где С – годовая сумма условно-постоянных расходов;

Ц – цена изделия;

V – условно-переменные расходы на единицу продукции;

![]() шт.

шт.

Рисунок 4.1 - График критических соотношений