dkb_shpory_pechat

.docx

|

34. Монетаристская теория спроса на деньги. Монетаризм - новый вариант количественной теории, реализованный в трудах ученых чикагской школы (М. Фридмен, К. Браннер, А. Мельтцер) 50-60-х гг. Монетаризм основан: на лозунге "Деньги имеют значение", причем некоторые его представители выдвигают даже лозунг "Только деньги имеют значение"; на количественной теории денег; на убеждении, что центральный банк страны способен определять количество денег в обращении.

|

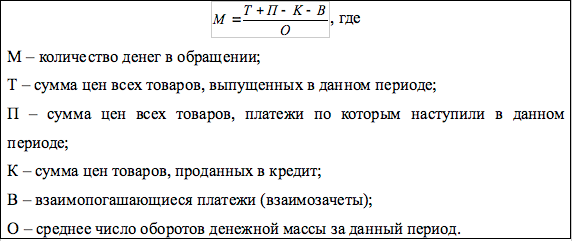

35. Спрос на деньги в марксистской экономической школе. К. Маркс первым сформулировал в качестве закона зависимость денежной массы от суммы товарных цен и скорости обращения, т.е. предложил формулу денежного обращения. Предложенный К. Марксом практический метод решения проблемы денежного обращения не выглядит оригинальным. «Чтобы действительно циркулирующая денежная масса соответствовала постоянно степени полной насыщенности сферы обращения, — писал он, — количество золота и серебра, находящееся в каждой стране, должно быть больше того, что требуется в каждый данный момент для монетной функции». По Марксу, с развитием рыночных отношений изменяются условия обращения денег. Так, "множество товаров вращается между предприятиями, отдельными регионами, странами и т.д., стоимость и этих же товаров, очевидно, взаимно погашаются".

|

36. Сравнительный анализ спроса на деньги в различных экономических школах Классическая теория спроса на деньги (уравнение обмена И. Фишера). МV = PY, где М – количество денег в обращении; V – скорость обращения денег; P – уровень цен; Y – величина производства в физическом выражении (реальный ВВП). Классическая количественная концепция спроса на деньги основана на трех постулатах: 1) причинности (цены зависят от массы денег); 2) пропорциональности (цены изменяются пропорционально количеству денег); 3) универсальности (изменение количества денег одинаково влияет на цены всех товаров). Основной постулат количественной теории денег: чем больше предложение денег, тем выше уровень цен. С этим положением, так или иначе, согласны все экономисты. Особенность классиков состоит лишь в том, что они считают данную связь очень жесткой. Неоклассическая экономическая школа. M=k•PY, где М – количество денег в обращении; k – часть (доля) номинального дохода, которую хозяйствующие субъекты хотят хранить в денежной форме; Р – уровень цен; Y – величина производства в физическом выражении (реальный ВВП). 33. Кейнсианская теория спроса на деньги. М/P=f(Y; i), где M/P– спрос на реальный денежный запас (реальный спрос на деньги) - запас денег с конкретной покупательной способностью; Y – величина производства в физическом выражении (реальный ВВП); i – ожидаемая норма процента по облигациям. Дж.М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1 считаются абсолютно ликвидными активами.. Позже последователи Кейнса выделяли: Деловой спрос на деньги (Мt) объединяет в себе первый и второй мотивы; определятся уровнем номинального ВНП и не зависит от ставки процента. Спекулятивный спрос на деньги (Мa) основан на обратной зависимости между номинальной ставкой процента. Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП. 34. Монетаристская теория спроса на деньги. Монетаризм - новый вариант количественной теории, реализованный в трудах ученых чикагской школы (М. Фридмен, К. Браннер, А. Мельтцер) 50-60-х гг. Монетаризм основан: на лозунге "Деньги имеют значение", причем некоторые его представители выдвигают даже лозунг "Только деньги имеют значение"; на количественной теории денег; на убеждении, что центральный банк страны способен определять количество денег в обращении.

35. Спрос на деньги в марксистской экономической школе. К. Маркс первым сформулировал в качестве закона зависимость денежной массы от суммы товарных цен и скорости обращения, т.е. предложил формулу денежного обращения. Предложенный К. Марксом практический метод решения проблемы денежного обращения не выглядит оригинальным. «Чтобы действительно циркулирующая денежная масса соответствовала постоянно степени полной насыщенности сферы обращения, — писал он, — количество золота и серебра, находящееся в каждой стране, должно быть больше того, что требуется в каждый данный момент для монетной функции». По Марксу, с развитием рыночных отношений изменяются условия обращения денег. Так, "множество товаров вращается между предприятиями, отдельными регионами, странами и т.д., стоимость и этих же товаров, очевидно, взаимно погашаются".

|

|

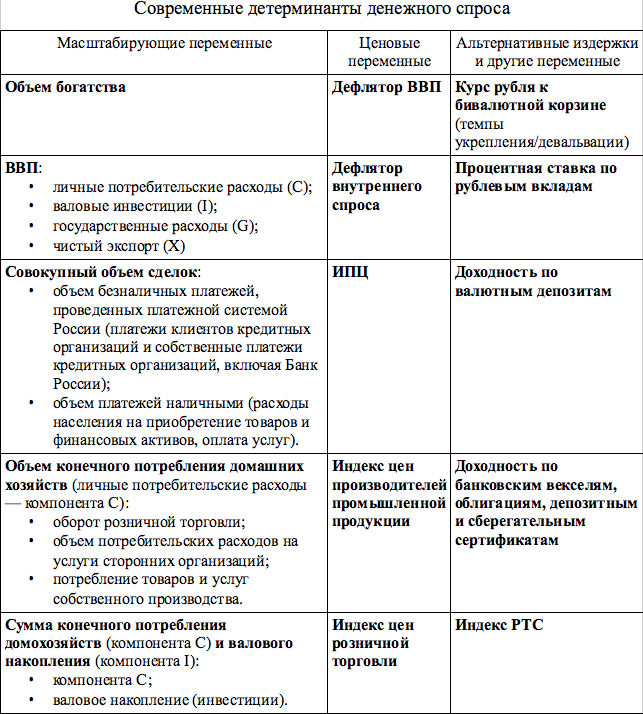

37. Современная система взглядов на факторы денежного спроса

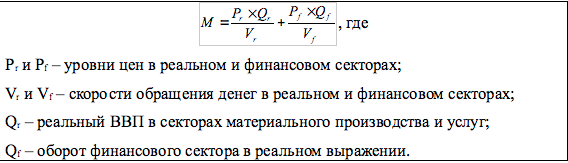

Современная теория спроса на деньги выделяется следующими особенностями: она рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, краткосрочные ценные бумаги, облигации и акции корпораций и т.п.; современная теория отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег; современная теория рассматривает богатство как основной фактор спроса на деньги; современная теория включает в себя и другие условия, влияющие на желание население и фирм предпочесть ликвидный актив, например, изменения в ожиданиях: при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет; современная теория учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы

40. Денежная база: сущность, источники и направления использования денежной базы. Денежная база представляет собой денежно-кредитные обязательства государства (Центрального банка) в национальной валюте перед хозяйствующими субъектами (в том числе банками). Источники денежной базы (каналы предложения денег) Источники денежной базы представляют собой активы, которые Центральный банк покупает у банков или государства, расплачиваясь с ними своими деньгами (выпуская свои денежные обязательства). Это: Золотовалютные резервы; Кредиты, предоставленные Центральным банком коммерческим банкам (так называемые кредиты рефинансирования), а также кредиты государству; Учтенные Центральным банком векселя хозяйствующих субъектов ; Государственные ценные бумаги, приобретенные Центральным банком. Направления использования денежной базы. Направления использования денежной базы представляют собой различные формы, в которых воплощаются обязательства Центрального банка перед их владельцами. Это: Выпущенные в обращение наличные деньги (с учетом наличных денег в кассах банков, но без остатков наличных денег в кассах учреждений Центрального банка); Остатки на счетах обязательных резервов в национальной валюте, депонируемые кредитными организациями в Центральном банке; Средства на корреспондентских счетах кредитных организаций и депозитных счетах кредитных организаций в национальной валюте в Центральном банке; Вложения кредитных организаций в облигации Центрального банка. Из денежной базы исключаются депозиты следующих клиентов, обслуживающихся в Центральном банке: Министерство финансов (остатки федерального бюджета на счетах правительства в федеральном казначействе, счет которого открыт в Центральном банке); Органы государственного управления (остатки на счетах региональных бюджетов в отделениях федерального казначейства, счета которых открыты в территориальных управлениях Центрального банка). Заимствованная - формируется в результате предоставления кредитов Центральным банком коммерческим банкам. Эти компоненты денежной базы в меньшей степени поддаются контролю со стороны Центрального банка; Незаимствованная - формируется в результате покупки Центральным банком ценных бумаг у государства. Эта часть в большей степени поддается воздействию регулирующих мер Центрального банка. |

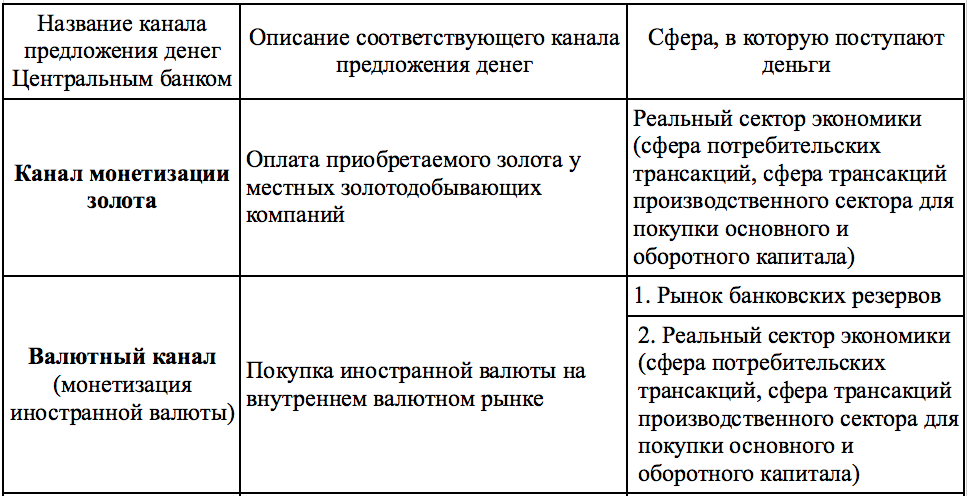

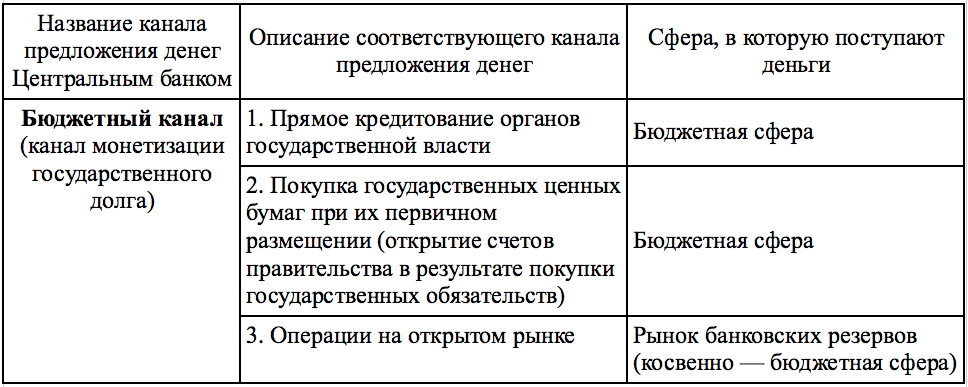

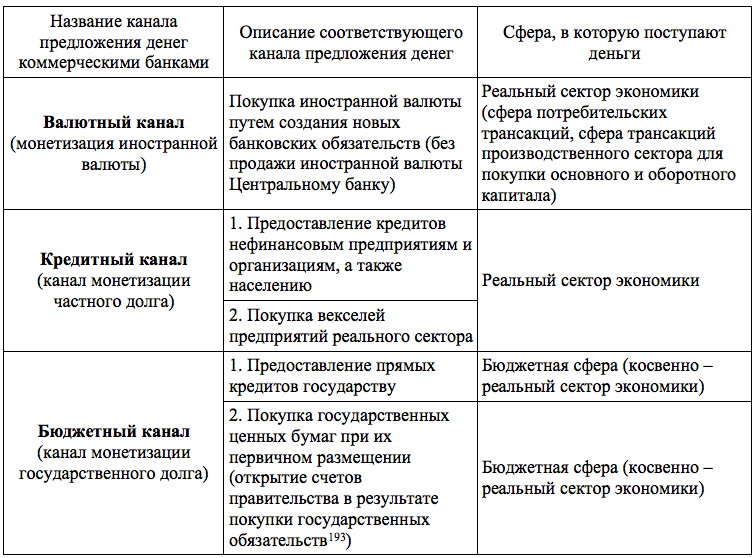

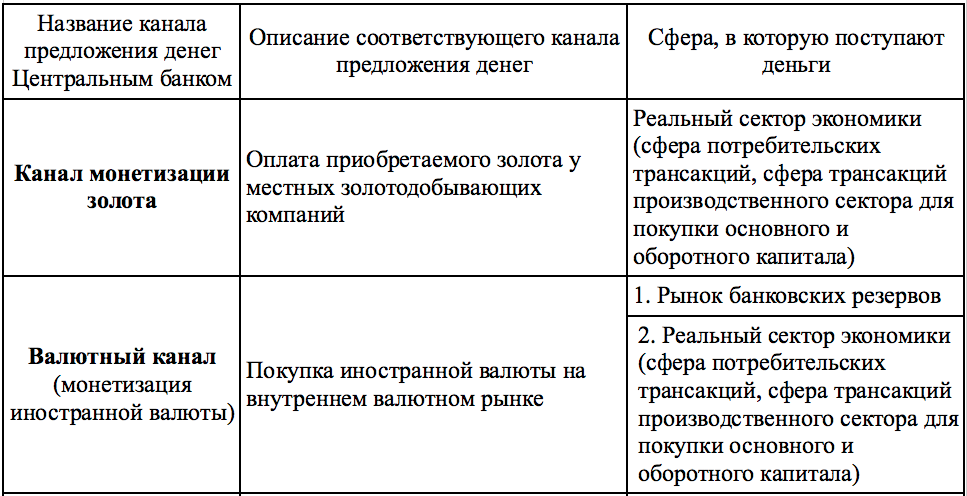

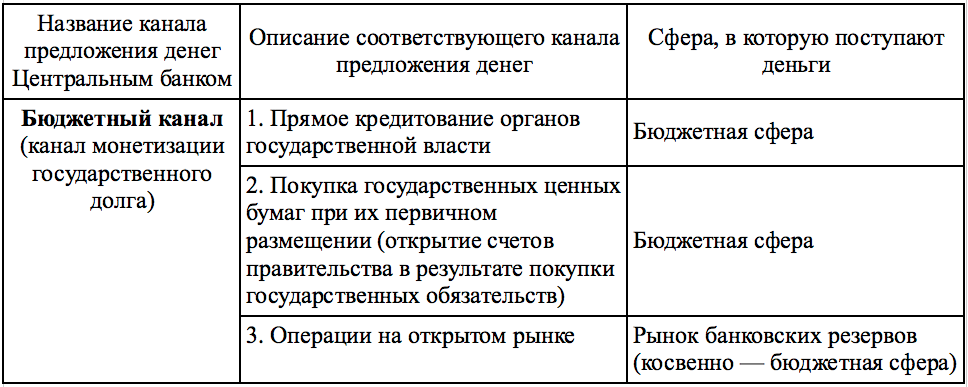

38. Предложение денег: понятие, каналы предложения денег. Предложение денег - процесс создания добавочных платежных средств, поступающих в каналы налично-денежного и безналичного обращения. Механизмом, регулирующим этот процесс, выступает эмиссия денег, субъектами которой являются национальный центральный банк и коммерческие банки. Каналы предложения денег Центральным банком и сферы функционирования денег

41.Качественная характеристика каналов предложения денег центрального банка Каналы предложения денег Центральным банком и сферы функционирования денег

|

39. Денежная масса: определение, денежные агрегаты. Отличия от денежной базы. Денежная масса - показатель совокупного объема денежных средств, находящихся в обращении и принадлежащих хозяйствующим субъектам. Денежная масса, согласно определению Банка России, – совокупность денежных средств в валюте Российской Федерации, предназначенных для оплаты товаров, работ и услуг, а также для целей накопления нефинансовыми и финансовыми (кроме кредитных) организациями и физическими лицами – резидентами Российской Федерации. Денежная масса в России и за рубежом. Сравнительный анализ Развитые страны М1 Включает наличные деньги в обращении (банкноты, монеты) и средства на текущих банковских счетах М2 Состоит из агрегата М-1 плюс срочные и сберегательные вклады в коммерческих банках (до четырех лет) М3 Содержит агрегат М-2 плюс сберегательные вклады в специализированных кредитных учреждениях М4 Состоит из агрегата М-3 и депозитных сертификатов крупных коммерческих банков РОССИЯ М0 Наличные деньги (банкноты, монеты) М1 Равен агрегату М-0 плюс средства на расчетных, текущих счетах до востребования в кредитных организациях; М2 Равен агрегату М-1 плюс срочные вклады в коммерческих банках В отличии от денежной массы денежная база не является денежным агрегатом, но представляет собой основу для формирования таких агрегатов.

42. Механизм денежного мультипликатора. Депозитно-ссудная эмиссия. В качестве одного из каналов эндогенного увеличения денежной массы выступает механизм денежного (банковского) мультипликатора, представляющий собой процесс самовозрастания банковских депозитов в цепи метаморфоз "депозит-ссуда-депозит". Эмиссия денег: начальный анализ. Приобретая обязательство заемщика, вытекающее из факта предоставления ему банком кредита и оформленное кредитным договором, банк увеличивает объем депозитов своих клиентов, так как денежный эквивалент ссуды зачисляется на расчетный счет ее получателя (клиента банка). Денежная масса, таким образом, возрастает на величину выданного кредита. Условия безналичной эмиссии (действия банковского мультипликатора) определенная сумма денег поступает в банковскую систему «извне»; установлена норма обязательного резерва для коммерческих банков; банки выдают кредиты на приобретение товаров и услуг; полученные средства не обналичиваются; полученные средства не «уходят» из национального оборота (не превращаются в валюту). Депозитно-чековая (ссудная) эмиссия осуществляется в процессе кредитования эмиссионным банком коммерческих банков. Депозитно-чековая (ссудная) эмиссия денег, состоящая в увеличении депозитов (вкладов) на счетах клиентов банков, ведет к возрастанию количества чеков, обслуживающих безналичный платежный оборот. Рост депозитов происходит в связи с увеличением остатков вкладов на счетах клиентов в результате получения ими кредитов. Этот остаток клиенты могут использовать для оплаты наличными, выписки чеков и совершения других платежных операций. Вследствие этого происходит увеличение денежной массы в обращении, что считается одной из причин инфляции. Описанная в примере с мультипликатором ситуация – как раз наглядный пример депозитно-ссудной эмиссии денег. Центральный банк, увеличивая или уменьшая норму резервирования, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций — функцию денежно-кредитного регулирования. Если коммерческие банки «создают деньги» в процессе депозитно-ссудной эмиссии для развития своих операций, то центральный банк делает это либо для регулирования ликвидности банковской системы, либо для поддержания курса национальной валюты, либо для финансирования государственного бюджета.

|

|

43. Инфляция: сущность, формы проявления, причины Инфляция — повышение общего уровня цен на товары и услуги. При инфляции за одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньше товаров и услуг, чем прежде. В этом случае говорят, что за прошедшее время покупательная способность денег снизилась, деньги утратили часть своей реальной стоимости. Противоположным процессом является дефляция — снижение общего уровня цен (отрицательный рост). В современной экономике встречается редко и краткосрочно, обычно носит сезонный характер. Инфляция, с другой стороны, представляет собой обесценение денег, падение их покупательной способности, вызываемое повышением цен, товарным дефицитом и снижением качества товаров и услуг. Она ведет к перераспределению национального дохода между секторами экономики, коммерческими структурами, группами населения, государством и населением и субъектами хозяйствования. В экономической науке различают следующие причины инфляции: Рост государственных расходов, для финансирования которых государство прибегает к денежной эмиссии, увеличивая денежную массу сверх потребностей товарного обращения. Наиболее ярко выражено в военные и кризисные периоды. Сверхплановое расширение денежной массы за счёт массового кредитования. Монополия крупных фирм на определение цены и собственных издержек производства, особенно в сырьевых отраслях. Монополия профсоюзов, которая ограничивает возможности рыночного механизма определять приемлемый для экономики уровень заработной платы. Сокращение реального объема национального производства, которое при стабильном уровне денежной массы приводит к росту цен, так как меньшему объему товаров и услуг соответствует прежнее количество денег. Негативные последствия инфляции Усиливает диспропорции в экономике: неравномерный рост цен на товары усугубляет неравенство отраслевых норм прибыли, увеличивает разрыв между богатыми и бедными слоями населения; Обесценение денег сдерживает процессы накопления капитала, рост сбережений, долгосрочные инвестиции и кредиты; Вызывает перелив капитала из производства в сферу обращения товаров (торговля), где капитал быстро оборачивается и приносит больше прибыли; Обесцениваются все формы промышленного капитала: производственный, товарный, денежный; Виды инфляции Инфляция спроса: возникает, если совокупный спрос на товары и услуги в экономике превышает их предложение; Инфляция издержек: развивается, если наблюдается увеличение затрат на производство товаров и услуг, что вызывает сильный рост цен готовых товаров и услуг; Административная инфляция (олигополистическая, управляемая инфляция): возникает, если целая отрасль промышленности решает увеличить цены на свои товары и услуги для поднятия прибыли; Структурная – возникает из-за: деформации народно-хозяйственной структуры, (милитаризация экономики, отставание развития отраслей потребительского сектора); снижения эффективности капиталовложений и сдерживания роста потребления; несовершенства системы управления экономикой; Институциональная – вызывается несовершенством качества экономической среды и ее институтов (институтов гражданского общества). Фискальная – отражает влияние государственной политики в области налоговой политики, государственного бюджета, государственных расходов; Открытая — положительный рост уровня цен в условиях свободных, нерегулируемых государством цен; Подавленная (скрытая) — усиление товарного дефицита, в условиях жесткого государственного контроля за ценами. Сбалансированная - цены разных товаров меняются в одинаковой степени и одновременно; Несбалансированная - цены на товары растут неодинаково, что может привести к нарушению ценовых пропорций; Ожидаемая - позволяет предпринять меры защиты. Обычно рассчитывается государственными органами статистики; Неожидаемая; Импортируемая — развивается под воздействием внешних факторов, вызывается чрезмерным притоком в страну иностранной валюты и повышением импортных цен; Экспортируемая - переносится из одних стран в другие через механизм международных экономических отношений, воздействующих на денежное обращение, платежеспособный спрос и цены. Ползучая (умеренная) - до 10% в год; Галопирующая (скачкообразная) - от 10 до 100% в год; Высокая - 200-300% в год; Гиперинфляция - 40-50% в месяц или 1000% в год.

|

44. Денежно-кредитная политика: понятие, основные цели. Денежно-кредитная (монетарная) политика является составной частью экономической политики государства, и представляет собой совокупность мероприятий центрального банка, а также правительства, направленных на изменение показателей денежного обращения (денежной массы, ее структуры, скорости обращения денег, коэффициента монетизации, банковского мультипликатора, стоимости и объема банковских кредитов, валютного курса), а через них – на изменение основных макроэкономических показателей: объема инвестиций в основной капитал, ВВП, уровня безработицы, состояния платежного баланса, темпов роста цен. Широкие цели ДКП. Максимальная реализация конституционных прав граждан в сфере экономики; Установление "денежного равноправия" для всех экономических агентов, предприятий, отраслей народного хозяйства; Поддержание агрегированного спроса; Обеспечение эффективного кредита и инновационного предпринимательства; Содействие финансированию инвестиций в развитие высокотехнологичных предприятий, освоению результатов научно-технического прогресса, качественному и быстрому обновлению технологий и оборудования; Достижение нормальных уровней занятости и реальных доходов граждан; Повышение обороноспособности страны и макроэкономической стабильности. Узкие цели ДКП Содействие экономическому росту; Установление долгосрочного равновесия платежного баланса; Снижение безработицы; Сокращение инфляции. Цель ДКП Банка России Устойчивость рубля – это неизменность его покупательной силы, достигаемая снижением инфляции, и ее поддержанием на низком уровне, и служащая основой устойчивого долгосрочного экономического роста нашей страны. Ценовая стабильность – достижение и поддержание устойчивой низкой инфляции, что является одним из важнейших условий формирования сбалансированного и устойчивого экономического роста, повышения и сохранения на высоком уровне благосостояния российских граждан (конечной цели государственной экономической политики). Целью денежно-кредитной политики (2015- 2017 гг.) является снижение инфляции до 4% в 2017 году и дальнейшее ее поддержание вблизи указанного уровня.

|

45. Взаимодополнение денежной и бюджетой политик в денежно-кредитном регулировании экономики Денежно-кредитная политика вместе с бюджетной политикой составляет основу современного государственного регулирования экономики.

Целью денежно-кредитной политики является регулирование экономики посредством воздействия на состояние денежного обращения и кредита.

Выделяют два типа денежно-кредитной политики: экспансионистская и рестрикци-онная. Мероприятия, проводимые в рамках рестрикционного типа, содержат прямые запреты и ограничения, направленные на сокращение объема и ужесточение условий проведения операций на денежном рынке. Экспансионистский тип денежно-кредитной политики не содержит прямых запретов и ограничений и направлен на расширение объема операций на денежном рынке и создание благоприятных условий их проведения.

Денежно-кредитная политика бывает двух видов: тотальная (общая) и селективная. Мероприятия, проводимые в рамках тотальной денежно-кредитной политики, распространяются на все учреждения банковской сферы. Селективная денежно-кредитная политика направлена либо на отдельные банковские учреждения, либо на отдельные виды банковских операций. роведение денежно-кредитной политики и достижение её целей осуществляются с помощью различных инструментов. Инструменты денежно-кредитной политики - это совокупность конкретных мероприятий и методов государственного регулирования экономики, направленных на изменение параметров денежной массы и объемов кредитных вложений в экономику.

Инструменты денежно-кредитной политики различаются: а) по объектам воздействия (предложение денег и спрос на деньги); б) форме (прямые и косвенные); в) характеру параметров (количественные и качественные); г) срокам воздействия (краткосрочные и долгосрочные). Все эти инструменты используются в единой системе.

Объекты воздействия. В зависимости от конкретных целей денежно-кредитная политика направлена либо на стимулирование кредитной эмиссии (кредитная экспансия), либо на её ограничение (кредитная рестрикция). Посредством проведения кредитной экспансии преследуются цели подъема производства и оживления коньюнктуры; при помощи кредитной рестрикции делается попытка предотвратить излишнее перенасыщение экономики деньгами, наблюдаемое в периоды экономических подъемов.

По форме инструменты денежно-кредитной политики разделяются на администш-тивные (прямые) и экономические (косвенные). Административными являются инструменты, имеющие форму директив, предписаний, инструкций, исходящих от центрального банка и направленных на ограничение сферы деятельности кредитного института. Под инструментами экономического характера подразумеваются способы воздействия центрального банка на денежно-кредитную сферу посредством формирования определенных условий на денежном рынке и рынке капиталов. Экономические инструменты отличаются большей гибкостью по сравнению с административными, но результаты их применения не всегда адекватны намеченной цели. Тем не менее в настоящее время центральные банки в большинстве случаев используют косвенные инструменты регулирования.

По характеру параметров, устанавливаемых в процессе воздействия Центрального банка на денежную сферу, инструменты денежно-кредитной политики разделяются на количественные и качественные.

Посредством использования количественных методов оказывается влияние на состояние кредитных возможностей банков, а следовательно, и на денежное обращение в целом.

Качественные инструменты представляют собой вариант прямого регулирования качественного параметра рынка, а именно - стоимости банковских кредитов.

По срокам воздействия инструменты денежно-кредитной политики разделяются на долгосрочные и краткосрочные в соответствии с задачами реализации ближайших и перспективных целей денежно-кредитной политики. Под долгосрочными (конечными) целями денежно-кредитной политики подразумевают те задачи Центрального банка, реализация которых может осуществляться от 1 года до нескольких десятилетий. К краткосрочным относятся инструменты воздействия, с помощью которых достигаются промежуточные цели денежно-кредитной политики.

Выбор и сочетание инструментов денежно-кредитной политики зависит прежде всего от задач, которые решает Центральный банк на том или ином этапе экономического развития.

|

|

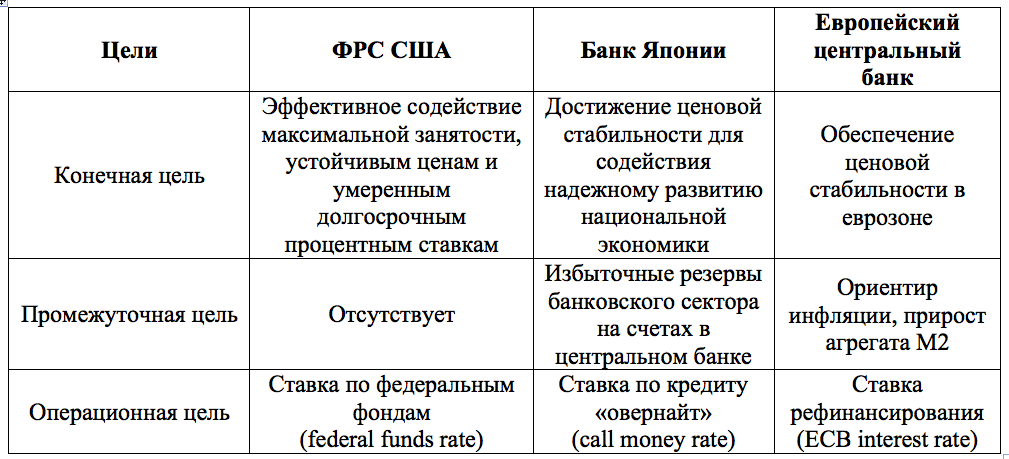

46. Инструменты и методы денежно-кредитной политики. Инструменты и методы ДКП – это комплекс мер центрального банка, при помощи которых он воздействует на количество денег в обращении. К ним относятся: Процентные ставки по операциям Банка России; Нормативы обязательных резервов, депонируемых в Банке России; Рефинансирование банков; Операции на открытом рынке; Валютные интервенции; Установление ориентиров роста денежной массы; Прямые количественные ограничения; Выпуск от своего имени облигаций. Процентные ставки по операциям Банка России Ключевая ставка Банка России является основным индикатором денежно-кредитной политики. Это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Банк России обеспечивает достижение цели по инфляции прежде всего путем воздействия на цену денег в экономике (процентные ставки). Он устанавливает уровень ключевой ставки таким образом, чтобы обеспечить достижение цели по инфляции в среднесрочной перспективе. Рефинансирование как инструмент ДКП В широком смысле слова рефинансирование – это мобилизация финансовых ресурсов с целью возмещения предоставленных ранее ссуд (расширения имеющихся ресурсов для продолжения кредитования), восстановления ресурсов, вложенных в долговые обязательства, а также для погашения ранее образовавшейся задолженности. В узком смысле слова, рефинансирование – это кредитование Банком Росси кредитных организаций. По сути, - это финансовая помощь коммерческим банкам со стороны Центробанка в случае, когда те испытывают временные трудности, связанные с нехваткой денежных ресурсов для проведения расчетов и осуществления активных операций. Стратегическая цель рефинансирования состоит в воздействии на количество денег в обращении, и во всем мире выступает как основной источник денежного предложения. Общими инструментами регулирования выступают: 1. Учетная политика. Одна из функций центрального банка — предоставление ссуд коммерческим банкам. По этим ссудам взимаются процентные платежи по определенным ставкам. Ставка, по которой центральный банк выдает кредиты коммерческим банкам, называется учетной ставкой (если кредиты предоставляются в форме учета векселей) или ставкой рефинансирования (при других формах кредитования). При повышении учетной ставки коммерческие банки сокращают размеры заимствований у центрального банка, повышается величина процента по кредитам, выдаваемым коммерческими банками. Все это приводит к сокращению кредитования бизнеса и населения, уменьшению денежного предложения. Снижение учетной ставки действует в обратном направлении. 2. Проведение операций на открытом рынке. В настоящее время основным инструментом регулирования денежного предложения в развитых странах являются операции на открытом рынке. Операции на открытом рынке — покупка и продажа центральным банком государственных ценных бумаг. При продаже центральным банком государственных ценных бумаг сокращаются избыточные резервы коммерческих банков, возможности для кредитования и создания новых денег. Денежное предложение сокращается, а процентная ставка (цена заемных денежных средств) повышается. При покупке центральным банком государственных ценных бумаг идет обратный процесс. • Политика дешёвых денег. Проводится в период низкой конъюнктуры. Центральный банк увеличивает предложение денег путём покупки государственных ценных бумаг на открытом рынке, понижения резервной нормы, понижения учётной ставки. Тем самым понижается процентная ставка, достигается рост инвестиций и повышение деловой активности. • Политика дорогих денег. Проводится Центробанком, прежде всего, как антиинфляционная политика. Для того чтобы сократить денежное предложение, ограничивается денежная эмиссия, осуществляется продажа государственных ценных бумаг на открытом рынке, увеличивается минимальная резервная норма, увеличивается учётная ставка. 3. Установление норм, обязательных резервов коммерческих банков. Центральный банк изменяет объем денежного предложения путем регулирования избыточных резервов коммерческих банков. Резервы коммерческих банков — денежный капитал, конторы и может быть отдан в кредит. Обязательные резервы коммерческих банков — часть резервов, которую коммерческие банки должны хранить на специальных счетах центрального банка. От размеров избыточных резервов зависит способность коммерческих банков создавать деньги и увеличивать денежное предложение. Методы денежно-кредитной политики – это совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики – Центральный банк как государственной орган денежно-кредитного регулирования и коммерческие банки как «проводники» денежно-кредитной политики – воздействуют на объекты (спрос на деньги и предложение денег) для достижения поставленных целей. Методы проведения повседневной денежно-кредитной политики называют также тактическими целями денежно-кредитной политики. Классификацию методов денежно-кредитной политики можно проводить по различным признакам. Прямое и косвенное регулирование денежно-кредитной сферы: Прямые методы имеют характер административных мер в форме различных директив Центрального банка, касающихся объема денежного предложения и цены на финансовом рынке. Косвенные методы регулирования денежно-кредитной сферы воздействуют на мотивацию поведения хозяйствующих субъектов с помощью рыночных механизмов. Общие и селективные методы денежно-кредитного регулирования: Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом. Селективные методы регулируют конкретные виды кредита и имеют в основном директивный характер. Вместе с тем прямые методы денежно-кредитной политики являются грубыми методами внешнего воздействия на функционирование субъектов денежного рынка, затрагивают основы их экономической деятельности. Они могут противоречить микроэкономическим интересам кредитных организаций, вести к неэффективному распределению кредитных ресурсов, к ограничениям межбанковской конкуренции, затруднениям в появлении новых финансово устойчивых институтов на банковском рынке. Наряду с перечисленными методами государственного регулирования, имеющими внутриэкономическую направленность, существуют специальные меры внешнеэкономического регулирования. К ним можно отнести меры стимулирования экспорта товаров, услуг, капиталов, «ноу-хау», управленческих услуг. Это - кредитование экспорта, гарантирование экспортных кредитов и инвестиций за рубежом, введение и отмена квот, изменение величины пошлины во внешней торговле

|

47. Кредитная система: понятие, основные уровни, функции. Существуют два звена кредитной системы: банковские учреждения - банки, и парабанковские учреждения. Банки - кредитные учреждения, выполняющие большинство кредитно-финансовых услуг и поэтому являющиеся универсальными (коммерческие банки, инвестиционные, сберегательные, ипотечные, земельные и т.д.). Парабанковская система образована специализированными кредитно-финансовыми и почтово-сберегательными ассоциациями, которые ориентированны на выполнение круга финансовых услуг или обслуживание определённого типа клиентуры (ломбарды, страховые и инвестиционные компании, лизинговые, факторинговые фирмы, негосударственные пенсионные фонды, клиринговые палаты). Основой кредитной системы является банковская система, которая несет основную нагрузку по кредитно-финансовому обслуживанию всего хозяйственного оборота. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня. Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики. Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные. Банковская система включает в себя три группы кредитно-финансовых институтов: Центральный банк Коммерческие банки Специализированные кредитно-финансовые учреждения В главе кредитной системы находится центральный банк. Он, как правило, принадлежит государству и выполняет основные функции по регулированию экономики. Центральный банк монопольно производит эмиссию (выпуск) кредитных денег в наличной форме (банкнот), осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции и осуществляет контроль за деятельностью прочих кредитных институтов. Коммерческие банки — это кредитные учреждения универсального характера, которые осуществляют кредитные, посреднические операции, организуют платежный оборот в масштабе национального хозяйства. Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Обычно они доминируют в узких секторах рынка ссудных капиталов. К специализированным кредитно-финансовым учреждениям относятся: Инвестиционные банки Сберегательные учреждения Страховые компании Пенсионные фонды Инвестиционные компании 1. Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков. 2. Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства. 3. Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли. 4. Пенсионные фонды, как и страховые компании, активно формирует страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило, долгосрочное, экономики и государства. 5. Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций. Функции кредитной системы: 1) перераспределение денежного капитала (временно свободные денежные средства передаются каким-то субъектам) 2) аккумуляция и мобилизация денежного капитала. 3) экономия издержек (издержки производства, издержки оборота, издержки потребления) 4) ускоряет концентрацию и централизацию капитала. 5) стимулирующая – кредит выступает регулятором экономики. |

48. Банковская система: первый и второй уровни банковской системы. Банковская система включает в себя три группы кредитно-финансовых институтов: Центральный банк Коммерческие банки Специализированные кредитно-финансовые учреждения В главе кредитной системы находится центральный банк. Он, как правило, принадлежит государству и выполняет основные функции по регулированию экономики. Центральный банк монопольно производит эмиссию (выпуск) кредитных денег в наличной форме (банкнот), осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции и осуществляет контроль за деятельностью прочих кредитных институтов. Коммерческие банки — это кредитные учреждения универсального характера, которые осуществляют кредитные, посреднические операции, организуют платежный оборот в масштабе национального хозяйства. Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Обычно они доминируют в узких секторах рынка ссудных капиталов. К специализированным кредитно-финансовым учреждениям относятся: Инвестиционные банки Сберегательные учреждения Страховые компании Пенсионные фонды Инвестиционные компании 1. Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков. 2. Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства. 3. Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли. 4. Пенсионные фонды, как и страховые компании, активно формирует страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило, долгосрочное, экономики и государства. 5. Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций

|

|

49. Центральный банк: цели, задачи, функции. Два пути возникновения Центральных банков Первый путь создания центральных банков – их появление в результате длительной эволюции; Второй путь возникновения центральных банков – это путь их изначального создания в качестве эмиссионного центра банковской системы, как с государственным участием в уставном капитале, так и без него (ФРС США). Возникновение Центральных банков Первый центральный банк был создан в Швеции в 1668 г. В 1694 г. был создан Банк Англии. Банк Франции был основан в 1800 г. Банк Японии – в 1882 г. Швейцарский национальный банк – в 1907 г. Государственный банк России – в 1860 г. Виды центральных банков (по форме собственности) Государственные (Банк Англии, Банк России, Банк Нидерландов, Банк Украины) капитал полностью принадлежит государству Акционерные (ФРС США: капитал принадлежит банкам-членам ФРС) Смешанные (Банк Швейцарии: 43% принадлежит частным лицам, 57% - кантонам) Цели деятельности центральных банков

Цели деятельности Банка России Защита и обеспечение устойчивости рубля; Развитие и укрепление банковской системы Российской Федерации; Обеспечение стабильности и развитие национальной платежной системы; Развитие финансового рынка Российской Федерации; Обеспечение стабильности финансового рынка Российской Федерации; Получение прибыли не является целью деятельности Банка России. Функции Центрального банка РФ Денежно-кредитное регулирование экономики Направлено на изменение массы в обращении, объема кредитов, уровня процентных ставок и т.д. Инструментами денежно-кредитной политики являются: установление минимальных резервных требований, процентная политика, операции на открытом рынке, рефинансирование коммерческих банков, валютное регулирование, прямые количественные ограничения, установление ориентиров роста денежной массы. Эмиссионная За ЦБ РФ как представителем государства законодательно закреплена эмиссионная монополия в отношении общенациональных кредитных денег. Эмиссионная монополия превратила ЦБ РФ в эмиссионно-кассовый центр банковской системы, т.к. его обязательства служат кассовым резервом любого коммерческого банка. Регулирование деятельности кредитных учреждений Заключается в определении вероятности возникновения проблем в будущем и принятии мер по их предупреждению. Для достижения данной цели ЦБ РФ выдает и отзывает лицензии на банковскую деятельность, осуществляет надзор за их деятельностью, устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы, регистрирует кредитные учреждения и проводимую ими эмиссию ценных бумаг. Организация платежно-расчетных операций Заключается в установлении правил и организации безналичных расчетов, основанных на зачете взаимных требований и обязательств (т.е. клиринг) и переводе денежных средств Валютное регулирование Проводит операции по купле-продаже иностранной валюты, регулируя при этом курс рубля. Для этого ЦБ РФ осуществляет валютные интервенции, используя государственные резервы международных платежных средств или иностранные займы. Кроме того, устанавливает порядок проведения расчетов с иностранными государствами, организует и осуществляет валютный контроль непосредственно сам и через уполномоченные банки.

|

50. Функция центрального банка как мегарегулятора финансового рынка Функция проведения денежно-кредитной политики и политики финансового рынка). Во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, а также политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации; Функция регулирования финансово-банковского сектора, а также банковского и финансового надзора). Принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; осуществляет надзор за деятельностью кредитных организаций и банковских групп; устанавливает правила проведения банковских операций; (Функция регулирования финансово-банковского сектора, а также банковского и финансового надзора) Продолжение. Осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций; осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг; осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах; осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах; (Функция регулирования финансового сектора и надзора) Продолжение. Утверждает план счетов бухгалтерского учета для кредитных организаций, а также некредитных финансовых организаций (с 1 января 2016 года); |

51. Функция центрального банка как эмиссионного сектора Эмиссионная функция). Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; За ЦБ РФ как представителем государства законодательно закреплена эмиссионная монополия в отношении общенациональных кредитных денег. Эмиссионная монополия превратила ЦБ РФ в эмиссионно-кассовый центр банковской системы, т.к. его обязательства служат кассовым резервом любого коммерческого банка.

|

|

52. Функция центрального банка как банка правительства Функция проведения денежно-кредитной политики и политики финансового рынка). Во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, а также политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации; (Функция банка правительства). Осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, которые осуществляют исполнение бюджетов (кассир правительства); (Функция банка правительства). Продолжение. Зачисляет на счет казначейства, открытый в центральном банке, налоговые и неналоговые доходы (фискальный агент); осуществляет операции по размещению, выкупу, обмену и погашению государственных ценных бумаг, а также операции на открытом рынке; обслуживает государственный долг (операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и (или) дисконта, осуществляемые за счет средств соответствующего бюджета) – генеральный агент правительства; управляет государственным долгом. |

53. Коммерческие банки как второй уровень банковской системы. Функции коммерческих банков, виды банковских операций. Основой кредитной системы является банковская система, которая несет основную нагрузку по кредитно- финансовому обслуживанию всего хозяйственного оборота. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня. Первый уровень банковской системы образует центральный банк. Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные. К основными функциям коммерческих банков относятся: мобилизация временно свободных денежных средств и превращение их в капитал; Мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой — создают базу для проведения ссудных операций. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал. кредитование предприятий, государства и населения; Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни. Поскольку государственные расходы не всегда покрываются доходами, банки также кредитуют финансовую деятельность правительства. выпуск кредитных денег; Особая функция банков — создание кредитных денег в виде банковских депозитов, которые используются с помощью чеков, карточек, электронных переводов. Коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов. При этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами). Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. При этом происходит увеличение объема денежной массы в обращении. осуществление расчетов и платежей в хозяйстве; Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки — посредники в платежах. Они осуществляют платежи по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач. эмиссионно-учредительская функция; Осуществляя для своих клиентов выпуск и размещение акций и облигаций, коммерческие банки имеют возможность направлять капитал для производственных целей, для финансирования государственных расходов. Рынок ценных бумаг дополняет систему кредита. консультирование, предоставление экономической и финансовой информации. Консультационные услуги коммерческих банков заключаются в консультировании клиентов по таким вопросам, как повышение их кредитоспособности, получение лизинговых и инновационных кредитов, применение новых форм расчетов, использование пластиковых карточек, составление отчетности и др. Существуют разные принципы классификации операций банка, прежде всего - в зависимости от их роли и места в банковской деятельности. С этой точки зрения выделяют пассивные, активные и комиссионно- посреднические операции банка. 1. Пассивные операции служат для привлечения в банк временно свободных денежных средств экономических агентов, на базе которых и формируются ресурсы коммерческого банка. С помощью пассивных операций банк формирует как собственные, так и привлеченные (заемные) средства. Основные виды пассивных операций банка - депозитные, кредитные и эмиссионные. a. Под депозитными операциями в широком смысле понимают операции по привлечению денежных средств клиентов - физических и юридических лиц на счета и во вклады. в группу депозитных операций входят две их разновидности: операции по привлечению денег клиентов на счета (в целях получения расчетного и кассового обслуживания) и операции по привлечению денег во вклады и депозиты (с целью хранения и получения дохода). Для банков депозиты - главный вид их пассивных операций и, следовательно, основной ресурс для проведения активных операций. b. Кредитные операции будут пассивными, если банк выступает в роли заемщика: банки привлекают средства в форме кредитов от других банков и центрального банка. c. Третий вид пассивных операций банков - эмиссионные, то есть операции по выпуску и размещению собственных ценных бумаг с целью привлечения денежных средств. Банки могут эмитировать долговые ценные бумаги (облигации, депозитные и сберегательные сертификаты и векселя) и долевые (акции). В первом случае формируются заемные средства банка, во втором - собственные. Активные операции - это операции по размещению привлеченных и собственных средств банка в различные финансовые и нефинансовые активы с целью получения дохода и поддержания ликвидности. Основной вид активных операций, приносящих банку доход, - кредитные операции, которые составляют порядка порядка 2/3 активов банков. Кредитование является главной операцией коммерческих банков, в которой реализуется его функция финансового посредника. Структура и качество кредитного портфеля банка в значительной степени определяют качество его активов, эффективность использования средств кредитного потенциала, устойчивость и рентабельность его работы. Вторая по значению доходная активная операция - вложения в ценные бумаги, на них приходится в среднем 14-15% активов. Банки являются универсальными финансовыми посредниками и работают на всех финансовых рынках, включая фондовый. Операции по вложению ресурсов банка в ценные бумаги в банковской практике часто называют инвестиционными операциями. Большую и разнообразную группу составляют комиссионно-посреднические операции и услуги банка. Эти операции не приводят к увеличению банковских ресурсов и не осуществляются в форме вложений денежных средств от имени и за счет коммерческого банка. Поэтому они не отражаются на балансе банка, не являются ни активными, ни пассивными операциями (в банках их отражают на забалансовых счетах). К такому типу операций относят большинство брокерских услуг на валютном и фондовом рынках, доверительное управление имуществом и денежными средствами клиента, расчетные услуги банка клиентам и многие другие. Наиболее характерным примером брокерских операций банка является купля-продажа банком ценных бумаг (или иностранной валюты) по поручению и за счет клиента. Среди многочисленных операций банка необходимо выделять собственно банковские операции: 1) привлечение денежных средств физических и юридических лиц во вклады до востребования и на определенный срок (депозитные операции); 2) размещение привлеченных от клиентов средств от своего имени и за свой счет на условиях возвратности, срочности, платности (кредитные операции); 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению и за счет клиентов; 5) инкассация наличных денег, векселей и платежных документов и кассовое обслуживание клиентов; 6) выдача банковских гарантий; 7) купля-продажа наличной и безналичной иностранной валюты; 8) привлечение во вклады и размещение драгоценных металлов; 9) осуществление денежных переводов по поручению физических лиц без открытия банковских счетов (кроме почтовых переводов).

|

54. Активные, пассивные и комиссионно-посреднические операции коммерческих банков. Основные группы банковских операций. Пассивные операции Пассивные операции – это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка. При осуществлении таких операций банк выступает в роли должника. К пассивным операциям относятся Привлечение средств на расчетные и текущие счета юридических и физических лиц; Открытие счетов срочных депозитов предприятий и организаций; Открытие вкладов граждан; Выпуск банком собственных долговых обязательств (депозитных и сберегательных сертификатов, векселей, облигаций); Привлечение кредитов и займов от других лиц; Операции по формированию и наращиванию банком собственного капитала. Основные группы банковских операций. Активные операции Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания своей ликвидности. При осуществлении таких операций банк выступает в роли кредитора. К активным операциям относятся: Выдача банковских кредитов; Покупка иностранных активов и драгоценных металлов; Покупка ценных бумаг; Факторинговые операции (покупка дебиторской задолженности); Формирование ликвидной позиции в Центральном банке (пополнение корсчетов) Основные группы банковских операций. Комиссионно-посреднические операции Комиссионно-посреднические операции – это операции, которые банк выполняет по поручению своих клиентов, не отвлекая при этом на их осуществление ни собственных, ни привлеченных или заемных средств, за вознаграждение в виде комиссионных. Расчетно-кассовые операции; Брокерские операции с ценными бумагами; Выдача банковских гарантий; Андеррайтинговые операции; Информационно-консалтинговые услуги; Депозитарные услуги; Услуги сейфинга; Валюто-обменные операции. |

|

55. Специализированные кредитно-финансовые институты как третий уровень кредитной системы. Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Обычно они доминируют в узких секторах рынка ссудных капиталов. К специализированным кредитно-финансовым учреждениям относятся: Инвестиционные банки Сберегательные учреждения Страховые компании Пенсионные фонды Инвестиционные компании 1. Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков. 2. Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства. 3. Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли. 4. Пенсионные фонды, как и страховые компании, активно формирует страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило, долгосрочное, экономики и государства. 5. Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций |

56.Количественная и качественная характеристика банковского сектора России Цели деятельности Банка России Защита и обеспечение устойчивости рубля; Развитие и укрепление банковской системы Российской Федерации; Обеспечение стабильности и развитие национальной платежной системы; Развитие финансового рынка Российской Федерации; Обеспечение стабильности финансового рынка Российской Федерации; Получение прибыли не является целью деятельности Банка России. Функции Центрального банка РФ Денежно-кредитное регулирование экономики Направлено на изменение массы в обращении, объема кредитов, уровня процентных ставок и т.д. Инструментами денежно-кредитной политики являются: установление минимальных резервных требований, процентная политика, операции на открытом рынке, рефинансирование коммерческих банков, валютное регулирование, прямые количественные ограничения, установление ориентиров роста денежной массы. Эмиссионная За ЦБ РФ как представителем государства законодательно закреплена эмиссионная монополия в отношении общенациональных кредитных денег. Эмиссионная монополия превратила ЦБ РФ в эмиссионно-кассовый центр банковской системы, т.к. его обязательства служат кассовым резервом любого коммерческого банка. Регулирование деятельности кредитных учреждений Заключается в определении вероятности возникновения проблем в будущем и принятии мер по их предупреждению. Для достижения данной цели ЦБ РФ выдает и отзывает лицензии на банковскую деятельность, осуществляет надзор за их деятельностью, устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы, регистрирует кредитные учреждения и проводимую ими эмиссию ценных бумаг. Организация платежно-расчетных операций Заключается в установлении правил и организации безналичных расчетов, основанных на зачете взаимных требований и обязательств (т.е. клиринг) и переводе денежных средств Валютное регулирование Проводит операции по купле-продаже иностранной валюты, регулируя при этом курс рубля. Для этого ЦБ РФ осуществляет валютные интервенции, используя государственные резервы международных платежных средств или иностранные займы. Кроме того, устанавливает порядок проведения расчетов с иностранными государствами, организует и осуществляет валютный контроль непосредственно сам и через уполномоченные банки.

|

|

|

|

|

|