7. Расчет критической точки безубыточности

Известно, что целью деятельности фирмы (предприятия) в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Весьма важным аспектом данного вопроса является концепция безубыточности деятельности фирмы.

Безубыточность работы предприятия – такое его состояние, которое характеризуется ситуацией, когда текущие доходы от реализации продукции превышают общую сумму затрат на производство и реализацию продукции.

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

В данном разделе необходимо оценить сколько следует выпустить и реализовать продукции (работ, услуг), чтобы покрыть текущие затраты предприятия и производство не оказалось убыточным, то есть достичь точки безубыточности.

Проанализировав Таблицу 3 можно разделить все расходы на условно -переменные и условно – постоянные за год :

Постоянные и переменные затраты.

Таблица 8

|

Калькуляционные статьи |

Ед.измерения |

"Метеор" 342Э |

"Ракета" 340Э | ||

|

Пост. |

Перем. |

Пост. |

Перем. | ||

|

Заработная плата с отчислениями на социальное страхование |

Руб. |

1780379,97 |

1679303,75 |

|

|

|

Затраты на оплату труда в период зимнего отстоя |

Руб. |

182400 |

125900 |

|

|

|

Расходы на амортизацию теплохода |

Руб. |

283680 |

232065 |

|

|

|

Отчисления в ремонтный фонд |

Руб. |

315200 |

257850 |

|

|

|

Расходы на навигационные материалы |

Руб. |

18912 |

15471 |

|

|

|

Прочие расходы |

Руб. |

89028,1 |

83971,5 |

|

|

|

Итого |

Руб. |

2398354,37 |

89028,1 |

2184815,65 |

83971,5 |

Также нужно рассчитать критическую точку безубыточности по объему выручки от реализации и по количеству реализованных видов продукции (работ, услуг). Расчет производится по всем видам продукции (работ, услуг).

Расчёт точки безубыточности:

Таблица 9

|

Показатели |

Ед.измерения |

"Метеор" 342Э |

"Ракета" 340Э |

|

Постоянные расходы за год |

Руб. |

2398354,37 |

2184815,64 |

|

Переменные расходы за год |

Руб. |

89028,1 |

83971,5 |

|

Количество перевезенных пассажиров за год |

Ед. |

217942,4 |

112486,4 |

|

Стоимость перевозки |

Руб. |

14,5 |

29,4 |

|

Переменные расходы на одного пассажира |

Руб. |

0,41 |

0,75 |

|

Коэффициент пропорциональности |

% |

0,0282 |

0,0255 |

|

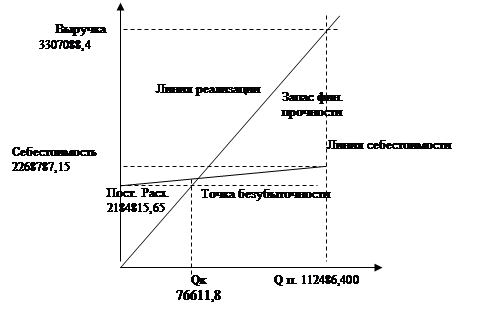

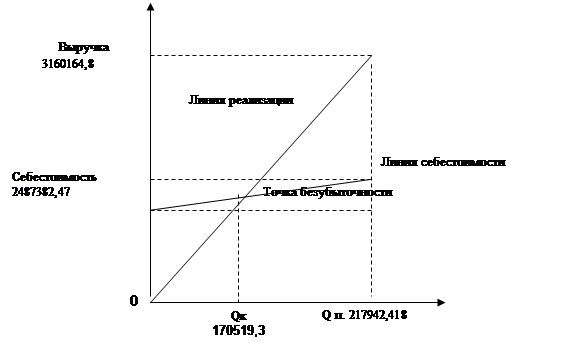

Критический объем (стоимость) реализации вида продукции (работ, услуг) |

Руб. |

2472530,3 |

2252387,3 |

|

Критическое количество продукции (работ, услуг) |

Ед. |

170519,3 |

76611,8 |

Решение:

1) Переменные расходы на 1 пассажира=Переменные расходы за год/Количество перевезённых пассажиров за год

Метеор:

Переменные расходы на 1 пассажира =89028,1/217942,4=0,41руб

Ракета:

Переменные расходы на 1 пассажира=83971,5/112486,4=0,75руб

2) Коэффициент пропорциональности= Переменные расходы на 1 пассажира/Стоимость перевозки

Метеор:

Коэффициент пропорциональности =0,41/14,5=0,0282%

Ракета:

Коэффициент пропорциональности =0,75/29,4=0,0255%

3)Критический объём реализации вида продукции= Постоянные расходы за год/(1-Коэффициент пропорциональности)

Метеор:

Критический объём реализации вида продукции=2398354,37/(1-0,0282)=2472530,3руб.

Ракета:

Критический объём реализации вида продукции=2184815,64/(1-0,0255)=2252387,3руб.

4)Критическое количество продукции= Критический объём реализации вида продукции/Стоимость перевозки

Метеор:

Критическое количество продукции=2472530,3/14,5=170519,3ед.

Ракета:

Критическое количество продукции=2252387,3/29,4=76611,8ед.

Зависимость изменения размера прибыли от объема реализации, от постоянных и переменных затрат, а также точку безубыточности можно представить на графике.

«Метеор»

«Ракета»

|

|