Управление затратами на предприятии

.pdf21

низшей точках как разницу между совокупными расходами и совокупными переменными расходами – показатель а в уравнении.

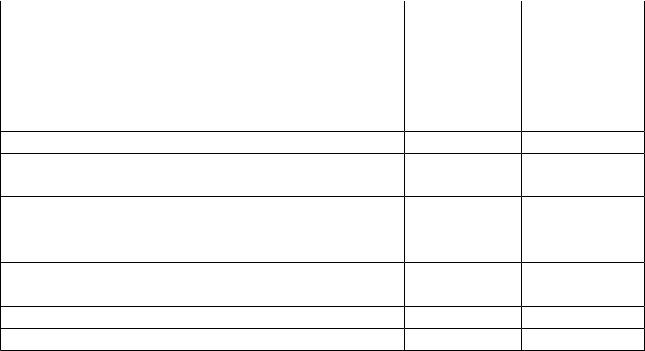

Таблица Затраты издательства, связанные с изготовлением рекламных

буклетов

Показатели |

Янв |

Фев |

Март |

Апр |

Май |

Июнь |

Июль |

Авг |

Сен |

|

1. Тираж, шт. |

1800 |

3000 |

2250 |

2200 |

2000 |

2100 |

2050 |

2000 |

2800 |

|

2.Стоимость |

|

|

|

|

|

|

|

|

|

|

основных материалов |

7000 |

7550 |

7350 |

7400 |

7450 |

7800 |

7800 |

7600 |

7300 |

|

и типографских |

|

|

|

|

|

|

|

|

|

|

услуг, руб. |

|

|

|

|

|

|

|

|

|

|

3.Заработная. плата |

|

|

|

|

|

|

|

|

|

|

основных работников |

|

|

|

|

|

|

|

|

|

|

(журналистов, |

1800 |

2350 |

2000 |

2100 |

2100 |

2100 |

2350 |

2350 |

2000 |

|

редакторов, |

||||||||||

|

|

|

|

|

|

|

|

|

||

корректоров, |

|

|

|

|

|

|

|

|

|

|

дизайнеров), руб. |

|

|

|

|

|

|

|

|

|

|

4.Представительские, |

|

|

|

|

|

|

|

|

|

|

почтовые расходы, |

300 |

310 |

320 |

320 |

325 |

320 |

310 |

310 |

300 |

|

руб. |

|

|

|

|

|

|

|

|

|

Задание 6.

Предприятие «Стрела» импортирует из Голландии автоответчики марки «Телефакс», которые затем перепродаются торговым предприятиям по всей России.

На предстоящий год предприятие составило следующую смету.

Постоянные затраты: |

|

Амортизация, арендная плата, зарплата |

i, тыс. руб. |

Переменные затраты: |

|

Первоначальная стоимость товара (закупочная цена |

j руб./шт. |

плюс затраты на доставку) |

|

Планируемая цена продажи телефакса |

k руб./шт. |

1.Рассчитайте перспективный результат деятельности, если будет продано z автоответчиков.

2.Какое минимальное количество автоответчиков «Стрела» должна продать, чтобы предприятие было безубыточным?

3.Какова минимальная сумма, которую предприятие должно выручить, чтобы его деятельность была безубыточной?

4.Каким должен быть объем продажи в штуках, чтобы предприятие получило прибыль h тыс. руб.?

5.Предположим, что предприятие заложило в смету продаж 800 автоответчиков. Каким, в процентном исчислении, может быть падение

22

объема продажи, прежде чем деятельность станет убыточной?

Данные |

|

|

|

|

по вариантам |

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

i (тыс. руб.) |

300 |

250 |

400 |

350 |

320 |

340 |

360 |

380 |

420 |

440 |

j (руб.) |

500 |

480 |

600 |

550 |

520 |

540 |

560 |

580 |

620 |

640 |

k (руб.) |

1100 |

1000 |

1220 |

1150 |

1110 |

1160 |

1180 |

1200 |

1220 |

1240 |

z (шт.) |

600 |

650 |

700 |

750 |

630 |

640 |

720 |

740 |

760 |

680 |

h (тыс. руб.) |

150 |

110 |

190 |

180 |

140 |

120 |

160 |

180 |

130 |

170 |

VI. Вопросы к экзамену

1.Понятие и виды затрат на производство.

2.Структура и состав затрат на производство.

3.Классификация затрат по различным признакам.

4.Себестоимость промышленной продукции и ее виды.

5.Состав затрат, включаемых в себестоимость продукции.

6.Группировка затрат по их экономическому назначению (элементы затрат) и по характеру возникновения (статьи затрат).

7.Основные и накладные затраты. Прямые и косвенные затраты.

8.Состав группировки затрат на производство по экономическим элементам.

9.Состав группировки затрат на производство по калькуляционным статьям затрат. Основная номенклатура статей.

10.Состав затрат, включаемых в общепроизводственные, общехозяйственные, коммерческие расходы. Порядок оценки возвратных отходов.

11.Альтернативные затраты, релевантность и учет затрат.

12.Состав и анализ затрат на качество продукции.

13.Функции управления затратами на предприятии.

14.Принципы управления затратами на предприятии.

15.Основные направления анализа себестоимости промышленной продукции.

16.Анализ затрат по отклонениям.

17.Виды анализа себестоимости промышленной продукции: ретроспективный, оперативный, предварительный, перспективный.

18.Основные направления планирования себестоимости продукции.

19.Методы планирования себестоимости продукции – нормативный и планирование по технико-экономическим факторам.

23

20.Технологические и экономические факторы снижения себестоимости продукции.

21.Система факторов, оказывающих непосредственное влияние на изменение уровня затрат на 1 рубль товарной продукции.

22.Распределение накладных расходов по видам продукции.

23.Понятие точки безубыточности. Точка безубыточности для одного продукта. Применение классификации затрат для расчета значений в точке безубыточности.

24.Графическое нахождение точки безубыточности. Точка безубыточности и прибыль.

25.Оценка запаса финансовой прочности.

26.Расчет критического объема производства. Расчет критического объема выручки

27.Построение уравнения общих затрат по методу высшей и низшей точки.

28.Эффект производственного рычага. Сила воздействия производственного рычага. Определение порога рентабельности.

29.Методика экономико-математического и графического представления и анализа себестоимости для прогноза чистых доходов.

30.Вклад в покрытие и точка безубыточности. Расчет коэффициента вклада в покрытие.

31.Управление материальными затратами.

32.Управление затратами на оплату труда.

33.Управление затратами на воспроизводство основных фондов и прочими расходами.

34.Виды смет затрат.

35.Порядок составления сметы затрат.

36.Особенности расчета полных затрат вспомогательных производств.

37.Методы составления сметы затрат (сметный, сводный, калькуляционный).

38.Особенности анализа затрат в различных отраслях экономики.

39.Методы учета затрат и их классификация.

40.Нормативный метод учета затрат и калькулирования себестоимости.

41.Позаказный метод учета затрат и калькулирования себестоимости.

42.Попередельный метод учета затрат и калькулирования себестоимости.

43.Попроцессный метод учета затрат и калькулирования

24

себестоимости.

44.Метод абзорпшен – костинг, сущность, преимущества и недостатки его применения.

45.Метод директ – костинг, сущность, преимущества и недостатки его применения.

46.Управление запасами на предприятии, их виды, учет и влияние на уровень затрат предприятия.

VII. Балльно-рейтинговая система оценки учебных достижений студентов

7.1Условия и показатели оценки успеваемости

Всоответствии с Положением о Балльно-рейтинговой системе оценки учебных достижений студентов, введенным с 01.02.12 (приказ ректора № 37/5 от 02.03.12) успешность изучения студентом дисциплины «Управление затратами на предприятии» оценивается суммой набранных за все виды учебной работы баллов (из 100 возможных) с последующим переводом их в Европейскую систему оценок и числовые эквиваленты традиционной 5-ти балльной шкалы оценивания. Минимальное значение рейтинговой оценки, набранной студентом по результатам текущего контроля по всем видам занятий, при котором студент допускается к процедуре промежуточной аттестации, составляет 50 баллов, максимальное – 70 баллов.

Студенту могут начисляться дополнительные «премиальные» баллы за написание рефератов, участие в олимпиадах, научных студенческих конференциях и т.п.

Премиальные баллы не в результатах текущего контроля и в сумме не могут превышать 25 баллов. Накопленные по дисциплине премиальные баллы добавляются после ответа студента на экзамене или зачете. При этом общая сумма баллов, набранная конкретным студентом при изучении дисциплины, включая премиальные, не может превышать 100 баллов.

25

Если к моменту проведения промежуточной аттестации в форме экзамена или дифференцированного зачета с учетом дополнительных премиальных баллов студент набирает количество баллов, достаточное для получения положительной оценки (в интервале от 61 до 83 баллов включительно), то они учитываются как рейтинговая оценка по дисциплине без проведения процедуры промежуточной аттестации. Для получения оценки «отлично» прохождение промежуточной аттестации обязательно.

Если к моменту проведения недифференцированного зачета студент набирает более 61 балла и не имеет задолженностей по результатам текущего контроля, преподаватель вправе выставить ему итоговую оценку «зачтено» и соответствующую оценку по шкале ECTS без проведения процедуры промежуточной аттестации.

Результаты текущей успеваемости доводятся преподавателем до студентов заблаговременно. С целью повышения рейтинга студент имеет право прохождения промежуточной аттестации на общих основаниях.

7.2 Балльная структура оценки

|

Баллы, начисляемые за учебную работу студентов в ходе семестра: |

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристика вида учебной работы |

Балл(ы) за |

Общая сумма |

||||||||||||||||

|

|

|

|

|

|

|

|

одно |

|

баллов |

за |

|

|||||||

|

|

|

|

|

|

|

|

занятие, вид |

|

семестр |

|

|

|||||||

|

|

|

|

|

|

|

|

учебной |

|

(блок) |

|

|

|||||||

|

|

|

|

|

|

|

|

работы |

|

|

|

|

|

|

|

|

|

||

|

1. Посещение учебных занятий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Посещение лекции |

|

|

|

|

|

|

1 |

|

|

|

|

8 |

|

|

|

|

||

|

Посещение семинарских и практических |

|

|

1,5 |

|

|

|

12 |

|

|

|

||||||||

занятий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

2. |

Работа на учебных занятиях |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Работа на практических занятиях без |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

тестирования |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Работа на практических занятиях с |

|

1 |

|

|

|

|

8 |

|

|

|

|

|||||||

тестированием |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Расчетная практическая работа |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Деловая (ролевая) игра |

|

5 |

|

|

|

|

10 |

|

|

|

||||||||

26 |

|

|

|

|

|

|

Компьютерная симуляция |

|

|

|

|

|

|

Разбор практических ситуаций, решение |

|

|

|

|

|

|

задач |

|

|

|

|

|

|

Практика |

|

|

|

|

|

|

Оценка личностных качеств (дисциплина, |

|

|

|

|

|

|

мотивация, активность) |

|

|

|

|

|

|

Прочие виды работ |

|

|

|

|

|

|

3. Самостоятельная работа |

|

|

|

|

|

|

Самостоятельная работа без тестирования |

|

|

|

|

|

|

Самостоятельная работа с проверкой |

2 |

|

|

4 |

|

|

тестированием |

|

|

|

|

|

|

Написание реферата |

16 |

|

16 |

|

||

Подготовка публикаций |

|

|

|

|

|

|

Написание эссе |

|

|

|

|

|

|

Курсовая работа (проект) |

|

|

|

|

|

|

Прочие виды работ |

|

|

|

|

|

|

4. Текущий контроль |

|

|

|

|

|

|

Тесты |

6 |

|

|

12 |

|

|

Тест ФЭПО |

|

|

|

|

|

|

Контрольная письменная работа |

|

|

|

|

|

|

Другие формы текущего контроля |

|

|

|

|

|

|

Сумма баллов по результатам текущей |

|

|

|

70 |

|

|

работы студента |

|

|

|

|

|

|

5 Промежуточная аттестация |

|

|

|

|

|

|

Зачёт |

|

|

|

30 |

|

|

Экзамен |

|

|

|

|

|

|

ИТОГО |

|

|

|

|

||

|

|

|

100 |

|||

6. Премиальные баллы |

|

|

|

|

|

|

Доклады (сообщения) на научно- |

|

|

|

25 |

|

|

практических конференциях |

|

|

|

|

|

|

Участие в олимпиадах и др. |

|

|

|

|

|

|

7.3 Шкала оценок по дисциплине , завершающейся зачетом Оценка ECTS

Набранные |

|

|

|

< 50 |

|

|

51-60 |

|

|

61-67 |

|

|

|

68-84 |

|

|

|

85-93 |

|

|

|

94-100 |

|

||||||

баллы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зачет/незачет |

|

|

|

|

Незачет |

|

|

|

|

|

|

|

|

|

Зачет |

|

|

|

|

|

|

||||||||

Оценка по шкале |

|

|

|

|

|

F |

|

|

|

|

D |

|

|

|

C |

|

|

|

|

B |

|

|

A |

||||||

ECTS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

27

7.4 Шкала оценок по дисциплине, завершающейся экзаменом

|

Оценка ECTS |

|

|

|

|

Числовой |

Буквенное |

Название |

Сумма |

эквивалент |

обозначени |

|

баллов |

|

е |

отлично |

91-100 |

5 |

A |

очень хорошо |

84-90 |

4 |

B |

хорошо |

74-83 |

4 |

C |

удовлетворительно |

68-73 |

3 |

D |

посредственно |

61-67 |

3 |

E |

неудовлетворительно |

0-60 |

2 |

Fx |

|

|

2 |

F |

7.5 Балльная структура оценки за курсовую работу по дисциплине

1.Основное содержание работы, его соответствие теме, степень ее раскрытия, уровень исследования – максимально 50 баллов.

2.Оформление работы и иллюстративный материал – максимально 20 баллов.

3.Защита курсовой работы – максимально 30 баллов.

Итого максимально – 100 баллов за курсовую работу по дисциплине

7.6 Шкала оценок за курсовую работу по дисциплине

|

Оценка ECTS |

|

|

|

Сумма баллов |

Числовой |

Буквенное |

Название |

|

эквивалент |

обозначение |

отлично |

91-100 |

5 |

A |

очень хорошо |

84-90 |

4 |

B |

хорошо |

74-83 |

4 |

C |

удовлетворительно |

68-73 |

3 |

D |

посредственно |

61-67 |

3 |

E |

неудовлетворительно |

0-60 |

2 |

Fx |

|

|

2 |

F |

28

VIII. Учебно-методическое обеспечение дисциплины

Литература

Основная литература

1.Горемыкин В.А. Планирование на предприятии: Уч. пос. / В.А.Горемыкин – М: Высшая школа, 2007 – 609 с.

2.Трубочкина М.И. Управление затратами предприятия: Учебное пособие – 2 изд., испр. и доп. – М.: ИНФРА –М, 2009 – 319 с..

3.Шеремет А.Д., Ионова А.Ф. Финансы предприятий: Учеб. пособие / а.Д. Шеремет, А.Ф. Ионова, - М.: Инфрп-М, 2007 – 479

4.Управление затратами на предприятии: Учебник / В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев, А.Н. Асаул, И.Б. Осорьева; Под общ. Ред. Краюхина. – СПб.: Издательский дом «Бизнес-пресса», 2003 – 256 с.

5.Черток Л.Е. Управление затратами на предприятии [Электронный ресурс] : электронное учебное пособие для вузов: рекомендовано методсоветом ВУЗа / Л. Е. Черток ; С.-Петерб. акад. упр. и экон. - Электрон. текстовые дан. - СПб. : Изд-во СПбАУЭ, 2008. - Б. ц.

Дополнительная литература

1.Вахрушина М.А. Управленческий анализ – М.: ОМЕГА – Л, 2004.

2.Керимов В.Э. Современные системы и методы учета и анализа затрат в коммерческих организациях: Учебное пособие. – М.: Изд-во Эксмо, 2005.

3.Лапыгин Ю.Н. Управление затратами на предприятии: планирование и прогшнозирование, анализ и минимизация затрат: практическое руководство / Ю.Н. Лапыгин, Н.Г. Прохорова. – М.: Эксмо, 2007.

4.Коробко В.И. Теория управления. - Учебное пособие.ЮНИТИДАНА. -М.: 2009, - 383с.

5.Лебедев В.Г.,Дроздова Т.Г., Кустарев В.П. и др./Под общ. ред. Г.А. Краюхина/, Управление затратами на предприятии.- СПб.: Бизнеспресса, 2003

6.Трубочкина М.И., Управление затратами предприятия, М.: Инфра-М, 2006

7.Трубочкина М.И., Управление затратами предприятия., М.: Инфра- М, 2005

8.Трубочкина М.И., Управление затратами предприятия., М.: Инфра- М, 2009