3. Повторяющийся контракт, связанный с инвестициями в специфические активы.

Что такое "специфические активы". Специфический актив всегда создаётся под определенную трансакцию. Скажем, я построил здание для употребления в качестве цеха. Я могу его, конечно, использовать альтернативно, но тогда я понесу потери. Т.е. даже следующая после наилучшей возможность использования этого актива приносит гораздо меньший доход и связана с риском. Специфические активы есть такие затраты, следующее применение которых является куда менее выгодным.

4. Инвестиции в идосинкратические (уникальные, эксклюзивные) активы.

Идиосинкратический актив — это актив, который при альтернативном употреблении (при изъятии его из данной трансакции) теряет ценность вообще, или его ценность становится ничтожной. К таковым активам относится половина производственных инвестиций — инвестиций в конкретный технологический процесс. Скажем, построенную домну, кроме как по прямому назначению, использовать больше никак нельзя. Даже если на ней устраивать соревнования альпинистов, это не окупит и 1 % затрат на ее строительство. В данном случае актив идиосинкратичен, т.е. привязан к определенной технологии.

Вопрос №4. Альтернативные подходы к определению экономической прибыли. Определение величины экономической прибыли.Расчет экономической прибыли

(Глава 18 структура экономической прибыли фирмы 18.1 обзор главы учебника Чеканский. Микроэкономика)

18.1.1. Основные вопросы темы

Можно выделить три основных фактора, влияющих на размеры экономической прибыли от реализации какого-либо блага: благоприятная рыночная конъюнктура, монопольная рыночная власть и относительно низкие издержки производства. (в какой мере экономическая прибыль фирмы является результатом действия каждого из этих факторов.)Решение этой задачи имеет не только теоретическую, но и реальную практическую значимость, главным образом, для органов антимонопольного регулирования.

18.1.2. Ключевые понятия и концепции

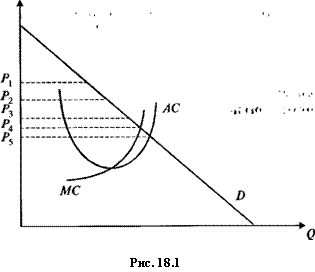

Монопольная прибыль есть результат монопольного завышения цен.На базе этого общего положения сформировались четыре альтернативных подхода к определению монопольной прибыли.

1.Монопольная прибыль представляет собой разницу между фактически полученной фирмой прибылью и той прибылью, которую она получила бы, если бы на рынке была совершенная конкуренция.

2.Монопольная прибыль — это разница между фактической прибылью фирмы и той прибылью, которая была бы у нее, если бы при фактическом объеме выпуска цена товара и средние издержки соответствовали тем значениям, которые сложились бы в условиях совершенной конкуренции.

3.Монопольная прибыль определяется как разница между фактической прибылью и той прибылью, которая извлекалась бы при фактических выпуске и средних издержках, но при ценах, соответствующих условиям совершенной конкуренции.

4. Монопольная прибыль определяется как умноженная на объем выпуска разница между ценой и предельными издержками фирмы.

Четвертый подход имеет ряд преимуществ по сравнению с первыми тремя, в частности, то, что на его основе можно на практике рассчитывать величину монопольной прибыли фирмы.На базе этого подхода мы разделяем экономическую прибыль фирмы на монопольную (Пд,) и немонопольную (Пд,) прибыль, не связанную с монопольным завышением цен, обусловленную благоприятной рыночной конъюнктурой.Рассматриваемые части экономической прибыли определяются по формулам

UM=(P-MQ*Q и UN=(MC-AQ*Q,

где Р — цена товара;

МС— предельные издержки фирмы; АС— средние издержки фирмы; Q — величина выпуска.

Если выпуск продукции изменяется при неизменных средних издержках или если выпуск и средние издержки изменяются в разных направлениях (один показатель растет, а другой снижается), немонопольная прибыль отсутствует. Вся фактическая прибыль фирмы является монопольной прибылью. Если выпуск фирмы и ее средние издержки изменяются в одном и том же направлении (оба показателя одновременно растут или снижаются), в составе экономической прибыли содержатся и монопольная, и немонопольная составляющие. В этом случае для определения монопольной прибыли необходим расчет предельных издержек.

На практике часто используется метод приближенного расчета предельных издержек по формуле:

МС =

Сг-<л Qi-Qi'

где Ср С2 — общие издержки фирмы на производство данного вида продукции за периоды 1 и 2.

Q Qi — выпуск фирмы, соответственно, за периоды 1 и 2.

|

|

|

|

|

|

Дополнительная прибыль может извлекаться за счет относительно низких издержек производства. Поскольку такая прибыль есть результат исключительных преимуществ, недоступных всем конкурентам, ее можно отнести к монопольной прибыли. Но это особая часть монопольной прибыли. Она определяется как монопольная рента (Пд) и выделяется в составе монопольной прибыли наряду с той частью, которая является результатом рыночного доминирования (Пр). .

Монопольная рента формируется только тогда, когда средние издержки фирмы ниже среднеотраслевых издержек (АС).

При АС>МС>АС, YD=(P-AC)Q и UR=(AC-MC)Q.

При МС < АС < АС, П0 определяется так же, как в предыдущем случае, а Пд = (АС - АС) ■ Q.

При МС > АС > AC, ITr определяется так же, как в предыдущем случае, a\d=(P- МС) ■ Q. При этом появляется специфика в определении немонопольной прибыли. Она может быть рассчитана по формуле:

nN=(MC-AC)Q.

Относительно низкие издержки могут быть не только результатом нововведений, но и следствием приобретения ресурсов по ценам более низким, чем у конкурентов. Если относительно низкие цены на ресурсы обусловлены монопсонической властью фирмы, то дополнительную прибыль, извлекаемую за счет данного фактора, следует относить не к монопольной ренте, а к той части монопольной прибыли, которая является результатом доминирования на рынке.