MENEDZhMENT_RISKA_I_STRAKhOVANIYa-osnovnoe_uchebnoe_posobie

.pdf2.ОЦЕНКА РИСКОВ

2.1.Качественная и количественная оценка рисков

Принятие конкретного управленческого решения, в природе которого изначально заложена определенная степень риска, предполагает проведение его анализа и оценки. В самом общем виде охарактеризовать уровень риска можно двумя параметрами: вероятностью реализации неблагоприятного события и величиной потерь, которые может принести реализация этого неблагоприятного события. Вместе с тем на практике не всегда удается более или менее точная формализованная оценка указанных параметров. Часто приходится использовать косвенные, субъективные способы анализа. Для наиболее полной оценки риска в условиях ограниченной информации обычно используют совокупность качественных и количественных методов.

Качественный анализ предшествует количественному. Он предполагает определение факторов риска, идентификацию потенциальных областей возникновения риска, выявление направлений деятельности и этапов, на которых может реализоваться риск. На протяжении качественного анализа также устанавливается возможность количественной оценки рисков, реализация которых может оказать влияние на деятельность предприятия.

Качественная оценка риска, хотя и представляет собой необходимый этап в процессе разработки и реализации решений, не дает достаточной информации об уровне риска. Окончательные выводы можно получить только в результате проведения количественной оценки.

Количественно величина риска достаточно точно описывается с помощью математического аппарата теории вероятности и статистики. При этом в наиболее общем виде абсолютное и относительное ее выражение можно представить следующими формулами:

R Pi |

Yi ; |

(1.1) |

|

i |

|

|

|

W |

R |

, |

(1.2) |

|

|||

X |

|||

где R – абсолютное значение риска; Pi – вероятность реализации i-го неблагоприятного события; Yi – ущерб от реализации i-го неблагоприятного события; W – относительное выражение риска; X – величина показателя, характеризующего результаты хозяйственной деятельности (размер прибыли, стоимость имущества и т.д.), с которым сравнивается значение риска.

Абсолютное выражение риска представляет собой среднюю ожидаемую величину потерь. При чем все они должны быть выражены в стои-

11

мостном виде. На практике в зависимости от сферы происхождения можно выделить:

-материальные потери, которые измеряются в тех же единицах, что

иколичество утраченных ресурс;

-временные потери, связанные с задержкой реализации плановых сроков деятельности, проекта;

-трудовые потери (разновидность временных потерь), которые выражаются в человеко-часах неотработанного персоналом времени;

-экологические потери, которые проявляются в нанесении ущерба окружающей среде;

-моральные, интеллектуальные потери и пр.

Перечисленные параметры не всегда возможно представить в адекватном стоимостном выражении, чтобы рассчитать вероятные неблагоприятные последствия принятого решения. Однако даже, если это удастся, использование только абсолютных величин недостаточно для всестороннего анализа риска. Как уже говорилось, его более высокий уровень может быть связан с ожиданием получения повышенной прибыли. В этом случае для анализа целесообразно использовать относительные показатели риска, которые подразумевают сопоставление его величины с прогнозируемыми результатами деятельности.

Выражения (1.1–1.2) позволяют вполне адекватно формализовать существующие представления о риске и проводить его оценку. Вместе с тем их практическое применение осложняется рядом причин. Во-первых, не всегда достаточно информации для оценки вероятности или количественного выражения возможных неблагоприятных последствий. Вовторых, даже при наличии информации, как уже говорилось выше, не всегда возможна ее формализация (приведение к единому численному, лучше всего стоимостному, виду) или она не представлена в виде, пригодном для использования в формулах (1.1–1.2).

В данной ситуации необходимо использовать дополнительные методы определения уровня риска, которые будут учитывать характер доступной информации. При этом показатели оценки могут быть косвенными и характеризовать риск не достаточно полно и точно. Степень их достоверности и аналитичности будет определяться количеством и характером доступной информации. Рассмотрим некоторые из наиболее распространенных методов оценки.

2.2. Статистический метод оценки риска

Статистическая оценка рисков предполагает кроме определения средней ожидаемой величины потерь, расчет ряда статистических показателей, которые характеризуют амплитуду колебания значений, вероятность

12

того, что анализируемый параметр, не выйдет за установленные пределы и пр.

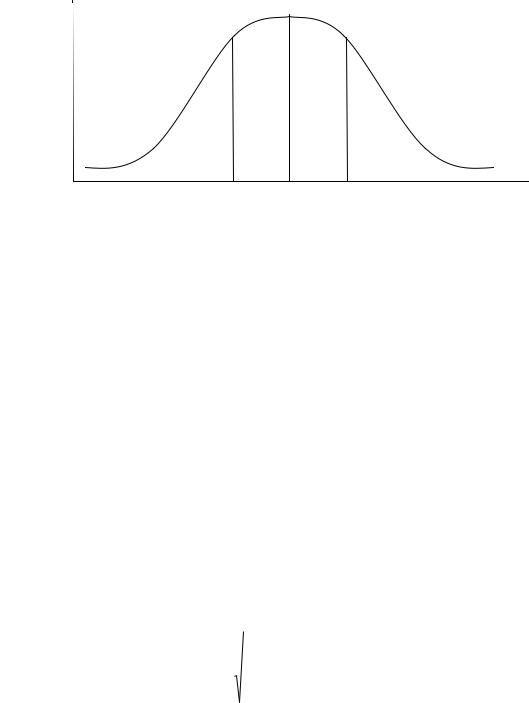

Суть статистического метода основана на теории распределения случайных величин. Предполагается, что в условиях наличия большого количества данных об изучаемом явлении наибольшую частоту повторения имеют случаи, для которых характерно среднее значение параметра, тогда как вероятность появления крайних значений близка к нулю. Такое распределение называется нормальным, его графическая интерпретация представлена на рис. 1.

вероятность (частота), Р

-σ Ā +σ |

значение параметра А |

|

|

Рис. 1. Нормальное распределение

Не углубляясь в математическое описание всех показателей, которое достаточно полно представлено в книгах по теории страховой статистики, раскроем их общий смысл с позиции оценки риска. На графике показано, что согласно логике нормального распределения с наибольшей вероятностью параметр А примет среднее значение Ā, которое, если известна частота (ni) повторения параметра Аi, может рассчитываться, следующим образом:

|

|

|

Ai |

ni |

|

||

|

A |

i |

|

|

|

|

|

|

|

ni |

(1.3) |

||||

|

|

|

|

|

. |

||

|

|

|

|

i |

|

|

|

Если известна вероятность (pi), формула примет вид: |

|

||||||

|

|

Ai |

pi . |

|

|||

|

A |

(1.4) |

|||||

|

|

|

i |

|

|

|

|

При этом степень рассеяния случайных величин вокруг |

средней |

||||||

определяется показателем среднего квадратического отклонения (σ) по формуле

|

( |

|

Ai )2 ni |

|

|

|

|

A |

, |

(1.5) |

|||

i |

|

|

||||

|

|

|

|

|

|

|

|

|

ni |

|

|

|

|

|

|

|

i |

|

|

|

13

либо по формуле

|

|

|

|

|

|

|

( |

|

Ai )2 pi . |

(1.6) |

|

A |

|||||

|

i |

|

|||

Чем оно меньше, тем больше вероятность того, что значение параметра А будет ближе к среднему Ā, следовательно, тем ниже уровень неопределенности. Таким образом, для двух альтернативных вариантов с одинаковым средним значением ключевого параметра (например, прибыли), уровень риска будет выше там, где больше среднее квадратическое отклонение.

При оценке различных вариантов один из них может быть более привлекательным по среднему значению, другой - по показателю квадратического отклонения. В таком случае информативным для статистического анализа будет расчет коэффициента вариации b, который представляет собой отношение квадратического отклонения к среднему значению:

b |

|

. |

(1.7) |

|

|||

|

A |

|

|

Его величина позволяет путем сопоставления двух выше описанных параметров определить общую привлекательность того или иного варианта, степень его соответствия нормативным критериям. В частности, существует мнение, что если коэффициент вариации больше 0,5, уровень неопределенности можно оценивать как критический.

В теории математической статистики существует множество других показателей, которые могут тем или иным образом могут использоваться для анализа риска. Например, применяется расчет вероятности того, что значение исследуемого параметра не превысит заданной (минимальной или максимальной) величины, рассчитываются показатели асимметрии, эксцесса и пр. Более сложными инструментами статистической оценки являются корреляционный, регрессионный анализ.

Однако стоит отметить, что статистические методы могут эффективно использоваться только в том случае, когда в наличии имеется достаточно представительный массив информации об изучаемых явлениях (доходности в конкретной сфере, уровне спроса, динамике продаж на рынке и пр.). Источником такой информации могут стать отчеты по деятельности компании за прошлые годы, данные по совокупности аналогичных предприятий региона, страны, обзоры рынков и т. п.

2.3. Аналитический метод оценки рисков

Основой аналитического метода является оценка определенных параметров текущей деятельности изучаемого объекта, значения которых принимаются индикатором уровня риска.

В целом процедура анализа включает в себя несколько этапов. Вначале выбирается ключевой параметр, по уровню которого составляется за-

14

ключение о степени риска. В качестве такого параметра может выступать прибыль, рентабельность, размер капитала и пр.

На следующем этапе отбираются основные факторы, которые определяют значение ключевого показателя, приводятся в формальный вид зависимости между ними.

Далее осуществляются расчеты, которые позволяют оценить характер изменения выбранного параметра под влиянием переменных (анализ чувствительности).

Сучетом проведенных вычислений определяются узловые или критические значения ключевого показателя, на основе которых могут быть определены допустимые границы риска, его максимально или минимально приемлемая величина.

Преимуществом аналитического метода является наличие возможности оценить влияние отдельных факторов на уровень риска. Это значительно повышает определенность и обоснованность процесса принятия решений по его снижению. Вместе с тем возможности применения аналитического метода ограничены, что обусловлено высокими требованиями к количеству и качеству необходимой информации. Чаще всего сфера его использования ограничивается анализом финансового риска отдельных предприятий и проектов.

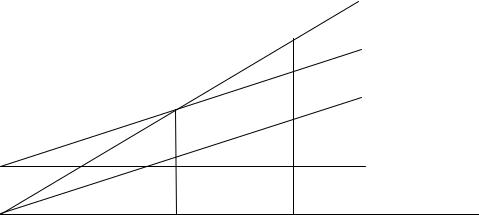

Наиболее типичным примером аналитической оценки является анализ безубыточности экономической деятельности. В данном случае в качестве ключевого параметра принимается размер прибыли, который зависит от объема производства (реализации) продукции. Критическим значением считается точка безубыточности, в которой прибыль равна нулю.

На рис. 2 представлена графическая интерпретация, из которой видно, что с увеличением объема производства (реализации) растет выручка. Когда ее величина превышает суммарные издержки (достигается безубыточность производства Qb), предприятие начинает получать прибыль.

Сувеличением производства выручка растет быстрее затрат по той причине, что не все из них зависят от объема выпуска. Наличие условнопеременных (расходы на сырье, зарплату основных рабочих и т. п.) и условно-постоянных (общепроизводственные, управленческие расходы и т. п.) затрат позволяет экономить на последних с ростом производства. Поэтому при его увеличении издержки на единицу продукции уменьшаются.

Как видно из рис. 2, когда объем производства достигает точки Qb, выручка полностью покрывает суммарные издержки, после чего предприятие начинает получать прибыль (разница между кривыми выручки и суммарных издержек). Для расчета безубыточного объема производства может использоваться формула

Qb |

|

|

Cc |

|

|

|

|

P |

C |

, |

(1.8) |

||||

|

|

||||||

|

|

r |

|

v |

|

||

15

где Сс – сумма условно-постоянных затрат, которые не зависят от объема выпуска продукции; Pr – цена единицы продукции; Cv - условнопеременные затраты на единицу продукции.

Если на предприятии выпускается широкий ассортимент продукции, в качестве ее универсальной единицы принимается 1 рубль стоимости выпуска. Тогда безубыточный объем определяется не в натуральном выражении, а также в рублях (при условии сохранения товарной структуры выпуска продукции):

Qb |

|

|

Cc |

|

|

|

|

C |

, |

(1.9) |

|||

|

1 |

|||||

|

|

|

|

v |

|

|

где Cv - условно-переменные затраты на 1 рубль выпущенной продукции.

|

Выручка |

|

Вы- |

|

|

|

||

руч- |

Суммарные издержки |

|

ка, |

||

|

||

из- |

|

|

держ |

Условно-переменные |

|

ки |

||

издержки |

||

|

||

|

Условно-постоянные |

|

|

издержки |

|

|

|

O |

Qb |

Qf объем производства |

Рис. 2. Анализ безубыточности.

Точку безубыточности Qb можно считать границей допустимого риска. Очевидно, что предприниматель будет стремиться к получению прибыли, следовательно, фактический уровень производства должен быть выше безубыточного. Разницу между фактическим и безубыточным объемом производства (Qf - Qb) принято называть зоной безопасности. Она может измерятся и в абсолютном, и в относительном (отношение абсолютной зоны безопасности к общему объему производства Qf) выражении. Считается, чем больше величина зоны безопасности, тем ниже уровеь финансового риска, в частности, риска получения убытков.

Кроме расчета безубыточности в рамках аналитического метода распространены другие подходы. Так, в практике оценки предпринимательского риска широко используется анализ финансового состояния предприятия. Он базируется на системе показателей ликвидности, платежеспособности, финансовой устойчивости и пр. В процессе анализа рассчитываются значения ряда соответствующих коэффициентов, для каждого из которых

16

установлен критический уровень. На основе сравнения полученных результатов и нормативных величин делаются выводы относительно степени риска. Как правило, риск считается приемлемым, если фактические значения показателей финансового состояния удовлетворяют требуемым нормам.

2.4. Метод экспертных оценок

В ситуациях, связанных с недостатком формальной информации, при разработке инновационных проектов, принятии стратегических решений, которые характеризуются условиями высокой неопределенности, для оценки риска широко используется метод экспертных оценок. Он во многом носит субъективный характер, поскольку основан на обобщении совокупности мнений лиц, которые по определенным принципам отбираются в качестве экспертов.

Суть метода состоит в разработке системы параметров, по которым оценивается уровень риска. Их могут разрабатывать и согласовывать сами эксперты, либо предлагаются готовая система параметров на основе ранее сформированных методик. Для каждого оценочного показателя в виде максимально возможного значения либо в виде весового коэффициента указывается значимость (она также может задаваться заранее, либо разрабатываться экспертами), которая отражает его влияние на итоговую величину риска. Затем каждый эксперт для конкретного объекта оценки присваивает каждому параметру некоторое значение в зависимости от того, насколько оно, по его мнению, соответствует эталону (максимально возможному значению). Итоговая сумма оценок по всей системе параметров и является индикатором риска.

Наибольшее распространение экспертный метод нашел при оценке станового риска, который касается привлекательности того или иного государства с позиции надежности инвестиций, перспектив развития экономической деятельности. К подобному методу оценки риска прибегают международные финансовые организации и корпорации (Международный банк реконструкции и развития, Швейцарская банковская корпорация и пр.). В качестве примера можно привести методику определения станового риска, разработанную компанией ВЕRI (Германия). В табл. 1 представлена совокупность оценочных параметров и их значимость (максимальный удельный вес в оценке). На основании опроса 100 независимых экспертов рассчитывается специальный индекс, с учетом которого определяется степень риска экономики.

Таблица 1.

Оценочные критерии индекса ВЕRI

Оценочные критерии |

Максимальный |

17

|

|

|

удельный вес |

1. |

Политическая стабильность |

12 |

|

2. |

Отношение к иностранным инвестициям |

6 |

|

3. |

Степень национализации |

6 |

|

4. |

Вероятность и степень девальвации внутренней валюты |

6 |

|

5. |

Состояние платежного баланса |

6 |

|

6. |

Степень развития бюрократии |

4 |

|

7. |

Темп экономического роста |

10 |

|

8. |

Конвертируемость валюты |

10 |

|

9. |

Качество выполнения договоров |

6 |

|

10. |

Уровень расходов на зарплату и производительность |

8 |

|

труда |

|

||

11. |

Возможность пользоваться услугами внутренних и |

2 |

|

внешних экспертов |

|

||

12. |

Эффективность организации коммуникации |

4 |

|

13. |

Взаимоотношения между субъектами экономики и |

4 |

|

государством, связь с общественностью |

|

||

14. |

Условия получения краткосрочных кредитов |

8 |

|

15. |

Условия получения долгосрочных кредитов |

8 |

|

Как видно из табл. 1, наибольшее влияние на уровень риска по представленной методике оказывают показатели политической стабильности, темпов экономического роста, конвертируемости волюты. Стоит отметить, что экспертной оценке предшествует всесторонний, глубокий анализ. В качестве вспомогательных могут применяться аналитические, статистические и прочие методы.

Сегодня экспертная оценка риска все шире используется в отношении крупных финансовых, коммерческих компаний и корпораций. Она, как правило, выражается в виде рейтинга, который рассчитывается специальными рейтинговыми агентствами. Наиболее авторитетными в мире сре-

ди них являются «Moody’s Investors Service» (США), «Standard and Poor’s»

(США), «Fitch IBCA» (Великобритания). Рейтинги могут рассчитываться для различных целей – для оценки кредитного, инвестиционного риска и пр.

Величина присвоенного рейтинга существенно влияет на стоимость акций и других ценных бумаг компаний на фондовых рынках, на уровень процентной ставки по займам. Как правило, чем ниже рейтинг компании, тем под более высокий процент для нее выдаются кредиты. Именно таким образом компенсируется повышенный риск в сфере финансовых отношений.

Несмотря на распространенность экспертных методов, подобные оценки отличаются чрезмерной субъективностью и не всегда являются до-

18

статочно надежными. Так, опыт недавнего кризиса на финансовых рынках показал, что многие компании, которые имели достаточно высокий рейтинг от ведущих агентств, в итоге оказались наиболее рискованными и были не в состоянии рассчитаться по своим обязательствам.

2.5. Анализ зон риска

Кроме перечисленных существует ряд других способов оценки риска. Некоторые из них основываются на расчете и анализе специальных показателей. Другие представляют собой комбинированные методы оценки, которые предполагают совместное использование нескольких подходов и выработку определенной шкалы измерения уровня риска. Такая шкала может базироваться на оценке комплексных или простых, количественных или качественных параметров. В частности, построение шкал, в рамках которых выделяется несколько диапазонов значений по уровню риска, часто является логическим завершением экспертной оценки.

Одним из распространенных подходов является формирование шкалы путем выделения зон риска. В качестве критерия для определения границ этих зон могут использоваться непосредственно показатели деятельности предприятия либо результаты оценки риска специальными методами (в том числе и приведенными выше). Так, если проведена статистическая оценка, то вполне адекватным критерием для выделения зон риска мог бы стать коэффициент вариации. На его основе можно определить диапазоны по уровню неопределенности от наименьшего значения (0-20%) до максимального (80-100%).

Рассмотрим более подробно анализ зон риска с учетом его простейшего индикатора - величины возможных потерь. В данном случае можно выделить области минимального, допустимого, критического и катастрофического риска.

1)Область минимального риска характеризуется таким состоянием предприятия, когда возможные незапланированные потери незначительны

ималовероятны и вряд ли превысят чистую прибыль. При данном уровне риска фирма без проблем сможет рассчитаться со всеми своими обязательствами. Если потери гарантированно отсутствуют, состояние предприятия можно отнести к безрисковому.

2)Область допустимого риска относится к состоянию, когда вероятные потери находятся в пределах запланированной прибыли. В данном случае реализация риска приведет к снижению доходности, однако деятельность, скорее всего, останется рентабельной, что позволит сохранить устойчивость предприятия.

3)Область критического риска связана с возможностью потерь, превышающих расчетную прибыль вплоть до полной утраты выручки. Продажи продукции опускается ниже безубыточного уровня. В результате

19

реализации риска предприниматель может временно потерять платежеспособность и испытывать недостаток в средствах, необходимых для нормальной организации деятельности. Состояние предприятия в условиях критического риска можно назвать неустойчивым, однако у предпринимателя остаются возможности для улучшения своей деятельности и возвращения к устойчивому состоянию.

4) Область катастрофического риска представляет собой состоя-

ние, в котором вероятные потери могут достигать величины, равной стоимости имущества предприятия. Реализация риска в данном случае равносильна банкротству, поскольку вполне возможно, что величина утраченных средств (возникших обязательств) не позволит продолжать деятельность.

Приведенная дифференциация зон риска является достаточно общей. Очевидно, что в зависимости от сферы деятельности (работа на сложившемся рынке, например, по производству продуктов питания или деятельность в сфере разработки новых технологий, игорного бизнеса) критерии для выделения областей устойчивого либо неустойчивого состояния будут разными. Тем не менее, данный подход может успешно использоваться для оценки самых разных рисков, в том числе технического, природного, социального и пр.

20