3.3 Анализ наличия, состава, структуры и динамики основных средств

Важнейшими хозяйственными показателями любого производства являются основные средства, их структура и эффективность использования.

Задачами анализа основных производственных фондов является:

− определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

− выявление причин изменения их уровня;

− оценка чувствительности объема производства продукции и других показателей к степени использования основных средств;

− изучение степени использования производственной мощности предприятия и оборудования;

− установление резервов повышения эффективности использования основных средств.

Источниками информации для анализа основных средств служат: форма №1 «Бухгалтерский баланс», Форма 1-ф (ос) «Отчет о наличии и движении основных средств и других долгосрочных активов».

Задача анализа – определить обеспеченность предприятия основными средствами и условия их эксплуатации, изучить возможности увеличения производственной мощности предприятия, выявить резервы повышения эффективности использования основных средств.

Для обобщающей характеристики эффективности и интенсивности использования основных средств используются следующие показатели:

1) фондорентабельность (рассчитываемая как отношение прибыли от основной деятельности к среднегодовой остаточной стоимости основных средств);

2) фондоотдача основных средств (отношение стоимости произведенной продукции к среднегодовой остаточной стоимости основных средств);

3) фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой остаточной стоимости активной части основных средств);

4) фондоемкость основных средств (отношение среднегодовой остаточной стоимости основных средств к стоимости произведенной продукции за отчетный период);

5) относительная экономия основных средств.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого определяют факторы изменения величины фондорентабельности и фондоотдачи.

Наиболее обобщающим показателем эффективности использования основных средств считается фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции, а также от доли реализованной продукции в общем ее выпуске.

После анализа фондорентабельности проводится факторный анализ фондоотдачи.

Факторами первого уровня, влияющими на фондоотдачу основных средств являются изменение доли активной части основных средств в общей их сумме, удельного веса машин и оборудования в активной части основных средств и фондоотдачи машин и оборудования.

Далее на основе приведенной модели способом абсолютных разниц рассчитывается изменение фондоотдачи основных средств за счет указанных факторов.

В свою очередь влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи за счет каждого фактора на фактическую среднегодовую стоимость основных средств текущего периода, а изменение среднегодовой стоимости основных средств - на базовый уровень их фондоотдачи.

Далее можно расширить факторную модель фондоотдачи оборудования, представив время работы единицы оборудования в виде произведения количества отработанных дней, коэффициента сменности и средней продолжительности смены, а среднегодовую стоимость технологического оборудования как произведение количества и средней стоимости его единицы.

Расчет влияния факторов на прирост фондоотдачи оборудования проводится способом цепных подстановок, причем в качестве первого фактора использует среднюю стоимость единицы оборудования, т.е. факторный анализ начинается со знаменателя. Все остальные факторы берутся в той последовательности, в которой они указаны.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи основных средств, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме основных средств.

Анализ финансовой деятельности ГОЛХУ «Борисовский опытный лесхоз» начнем с общей оценки основных показателей хозяйственной деятельности за истекший период в сопоставлении с предыдущим годом. С использованием данных бухгалтерской и статистической отчетности за 2012-2014 гг. проведем анализ динамики основных показателей хозяйственной ГОЛХУ «Борисовский опытный лесхоз» (таблица 3.2)

Таблица 3.2 – Анализ структуры основных фондов ГОЛХУ «Борисовский опытный лесхоз» за 2012-2014 годы

|

Показатель |

Год |

Абсолютное отклонение |

Темп роста | ||||

|

2012 |

2013 |

2014 |

2013/ 2012 |

2014/ 2013 |

2013/ 2012 |

2014/ 2013 | |

|

Долгосрочные активы, млн. руб. |

42407 |

47921 |

51063 |

+5514 |

+3142 |

113 |

106,56 |

|

Основные средства |

38190 |

44096 |

46546 |

+5906 |

+2450 |

115,46 |

105,56 |

|

Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

|

Доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

- |

- |

|

Вложения в долгосрочные активы |

4206 |

2124 |

2499 |

-2082 |

+375 |

50,5 |

117,66 |

|

Долгосрочные финансовые вложения |

11 |

11 |

11 |

- |

- |

100 |

100 |

|

Прочие долгосрочные активы |

- |

1690 |

2007 |

- |

+317 |

- |

118,76 |

Из таблицы 3.2 видно что увеличение долгосрочных активов произошло за счет увеличения всех групп активов организации, но основную долю долгосрочных активов составляют основные средства, их доля в стоимости долгосрочных активов в 2012 году составила 90%, в 2013 году составила 92%, а в 2014 году 91%. Поэтому при анализе долгосрочных активов имеет смысл анализировать эффективность использования основных средств.

Основные средства предприятия делятся на производственные и непроизводственные.

Анализ состава, структуры и динамики основных средств проведён на основании приложения к бухгалтерскому балансу (таблицы 3.2 - 3.4)

С учётом стратегии развития лесохозяйственной отрасли в соответствии с Программой развития лесного хозяйства на 2011-2015 годы утверждённой постановлением Совета Министров Республики Беларусь от 03 ноября 2010 года, приоритетное направление в деятельности лесхоза принадлежит развитию лесозаготовительного производства. Учитывая, что внедрение новых технологий при разработке лесосек требует обновления основных средств. В 2012 году приобретено основных средств на 20728 млн. руб. В основном это машины и оборудование, а также ввод в эксплуатацию производства топливных гранул.

Таблица 3.3 – Состав, структура и динамика основных средств ГОЛХУ «Борисовский опытный лесхоз» за 2012 год

|

Наименование показателя |

Наличие на начало года, млн. руб. |

Поступило, млн. руб. |

Выбыло, млн. руб. |

Наличие на конец года, млн. руб. |

|

Здания и сооружения |

10534 |

4256 |

0 |

14790 |

|

Передаточные устройства |

9 |

0 |

0 |

9 |

|

Машины и оборудование |

17075 |

15043 |

381 |

31737 |

|

Транспортные средства |

4754 |

1334 |

176 |

5912 |

|

Инструмент и инвентарь |

123 |

4 |

3 |

124 |

|

Прочие основные средства |

617 |

55 |

0 |

672 |

|

Итого: |

33112 |

20692 |

560 |

53244 |

Таблица 3.4 – Состав, структура и динамика основных средств ГОЛХУ «Борисовский опытный лесхоз» за 2013 год

|

Наименование показателя |

Наличие на начало года, млн. руб. |

Поступило, млн. руб. |

Выбыло, млн. руб. |

Наличие на конец года, млн. руб. |

|

Здания и сооружения |

14790 |

3752 |

46 |

18496 |

|

Передаточные устройства |

9 |

0 |

0 |

9 |

|

Машины и оборудование |

31737 |

6627 |

192 |

38172 |

|

Транспортные средства |

5912 |

2050 |

122 |

7840 |

|

Инструмент и инвентарь |

124 |

0 |

0 |

124 |

|

Прочие основные средства |

672 |

0 |

672 |

0 |

|

Итого: |

53244 |

12429 |

1032 |

64641 |

Таблица 3.5 – Состав, структура и динамика основных средств ГОЛХУ «Борисовский опытный лесхоз» за 2014 год

|

Наименование показателя |

Наличие на начало года, млн. руб. |

Поступило, млн. руб. |

Выбыло, млн. руб. |

Наличие на конец года, млн. руб. |

|

Здания и сооружения |

18496 |

3257 |

129 |

21624 |

|

Передаточные устройства |

9 |

0 |

0 |

9 |

|

Машины и оборудование |

38172 |

3954 |

670 |

41456 |

|

Транспортные средства |

7840 |

1775 |

289 |

9326 |

|

Инструмент и инвентарь |

124 |

13 |

5 |

132 |

Перенос таблицы 3.5

|

Прочие основные средства |

|

|

|

|

|

Итого: |

64641 |

8999 |

1093 |

72547 |

Данные, необходимые для анализа, взяты из приложений №5 « Наличии и движении основных средств и других долгосрочных активов» за 2012, 2013 и 2014 годы.

Из таблиц 3.3–3.5 видно, что стоимость основных средств к концу 2014 года увеличилась в 1.4 раза, в основном за счёт поступивших зданий и сооружений на 6834 млн. руб. и за счёт приобретения машин и оборудования – на 9719 млн. руб.

Основную долю в структуре стоимости основных средств занимают машины и оборудование (60% в 2012 году, 59% в 2013 году и 57% в 2014 году), что связано со спецификой деятельности предприятия – производство продукции, требующей глубокой технологической обработки. Кроме того, значительный удельный вес в структуре основных средств занимают здания. Что касается объёма транспортных средств (стоимость которых увеличилась в 2014 г. по сравнению с 2012 г.), то их доля в структуре основных фондов предприятия значительно уменьшилась, в основном за счет роста удельного веса сооружений.

Анализ таблицы 3.2-3.4 показывает, что по всем анализируемым показателям наблюдается положительная динамика, при этом стоимость поступивших основных средств значительно превышает стоимость выбывающих. Кроме того, остаточная стоимость основных средств стабильно увеличивается. В общем, увеличение стоимости основных средств связано в первую очередь с активной политикой технического перевооружения и модернизации производства.

Анализ технического состояния основных средств необходимо проводить постоянно, так как он позволяет выявить реальное техническое состояние (насколько изношено то или иное оборудование, если организация будет действовать в тех же условиях, насколько годны материальные объекты) и определить резервы повышения эффективности использования основных средств.

Сравнительная характеристика относительных показателей, характеризующих долю вновь введенных в действие основных средств в общем объеме и долю выбывших позволяет сделать общие выводы о темпах обновления основных средств, о степени их физического износа.

Для анализа технического состояния, обновления и износа основных средств в 2012-2014 годах рассчитаем следующие показатели:

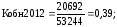

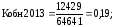

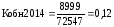

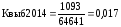

Коэффициент обновления (Кобн) основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства. Он отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фпост) и их стоимости на конец этого же периода:

где Фпост – стоимость поступивших основных средств в течение года, млн. руб., Фк – стоимость основных фондов на конец года, млн. руб.

В 2014 году по сравнению с 2013 годом коэффициент обновления основных средств уменьшился в 1,5 раза, что свидетельствует о постепенном ухудшении положения обновления основных средств предприятия. В 2014 г. техническое состояние основных средств ухудшилось за счет более длительного их обновления – степень обновления основных средств уменьшилась на 36,8%, а срок обновления возрос на 2,9 года и составил 7,2 года (т.е. для обновления основного средства производства необходимо более семи лет).

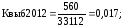

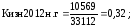

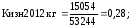

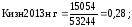

2)Коэффициент выбытия (Квыб) основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа. Рассчитывается как отношение стоимости выбывших за отчетный период основных средств (Фвыб) к их стоимости к их стоимости на начало этого же периода (Фнач). Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

где Фвыб – сумма выбывших основных средств в течение года, млн. руб., Фнач – стоимость основных средств на начало года, млн. руб.

Если коэффициент выбытия меньше коэффициента обновления, а в ГОЛХУ «Борисовский опытный лесхоз» так и есть, то имеет место расширенное воспроизводство основных фондов. Чем больше коэффициент выбытия основных средств, тем меньше сроки службы элементов основных средств. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности – увеличивается.

Коэффициент обновления в 2012 году, в 2013 году, и в 2014 году (0,12) превышает коэффициент выбытия 2012года, 2013 года и 2014 года (0,017), что положительно характеризует работу лесхоза и использование основных средств.

К не менее важным показателям относятся также коэффициент прироста.

3)Коэффициент прироста показывает, какая часть основных средств добавилась (убавилась) к стоимости основных средств, находящихся на балансе организации. Он характеризует процесс обновления основных фондов с учетом величины выбытия устаревших фондов и определяется по формуле:

где Ф прир – сумма прироста основных средств в течение года;

С каждым годом коэффициент прироста снижается, это свидетельствует о физическом и моральном устаревании основных средств в ГОЛХУ «Борисовский опытный лесхоз».

Таблица 3.6 Коэффициенты обновления, выбытия и прироста основных средств за 2012-2014 года

|

Год |

Первоначальная стоимость основных средств |

Стоимость основных средств |

Коэффициент | |||||||

|

на начало года |

на конец года |

ввода |

выбытия |

прироста |

ввода |

выбытия |

прироста | |||

|

2012 |

33112 |

53244 |

20692 |

560 |

20132 |

0,389 |

0,017 |

0,378 | ||

|

2013 |

53244 |

64641 |

12429 |

1032 |

11397 |

0,192 |

0,019 |

0,176 | ||

|

2014 |

64641 |

72547 |

8999 |

1093 |

7906 |

0,124 |

0,017 |

0,109 | ||

|

Итого за анализируемый период |

33112 |

72547 |

42120 |

2685 |

39435 |

0,580 |

0,081 |

0,544 | ||

Анализ технического состояния основных фондов осуществляется путем сопоставления коэффициентов между собой. Так, например, сопоставление коэффициента обновления основных фондов с коэффициентом выбытия позволяет установить направления изменения основных фондов: если отношение коэффициентов меньше единицы, то основные фонды направляются преимущественно на замену устаревших; если отношение коэффициентов больше единицы, новые основные фонды направляются на пополнение действующих. В ГОЛХУ «Борисовский опытный лесхоз» основные фонды за все годы исследования направлялись на пополнение действующих фондов, что обеспечивало их значительный прирост. Коэффициент прироста основных средств гораздо выше, чем коэффициент их выбытия, следовательно, процесс обновления основных средств имеет положительную тенденцию

При определении технического состояния основных фондов следует также рассчитывать срок их обновления. Это позволяет предприятию четче видеть свои возможности по обновлению и перспективу развития своей технической базы.

Срок обновления основных фондов (Тобн) определяется отношением первоначальной стоимости основных фондов на начало периода к стоимости поступивших основных фондов (Сввод) за анализируемый период.

Исходя из данных таблицы 3.5 срок обновления по годам анализируемого периода представим в таблице 3.6.

Таблица 3.7 Сроки обновления основных фондов за 2012-2014 года

|

|

2012 год |

2013 год |

2014 год |

|

1 Первоначальная стоимость основных средств, млн.руб |

33112 |

53244 |

64641 |

|

2 Ввод основных средств, млн.руб. |

20692 |

12429 |

8999 |

|

3 Срок обновления основных средств, лет (стр. 3 = стр. 1 / стр. 2) |

1,6 |

4,3 |

7,2

|

Как видно из таблицы, отрицательным является факт систематического увеличения срока обновления основных средств, который за анализируемый период увеличился более чем на 5,5 лет (т.е. основные средства производства обновляются меньше, чем через 6 лет).

Рассчитаем коэффициент износа, он показывает ту часть основных средств, которая уже перенесена на стоимость готовой продукции или оказанных услуг, т.е. изношена. Он равен отношению суммы амортизационных отчислений к первоначальной стоимости основных средств.

Основные средства в процессе своей эксплуатации подвергаются износу (моральному и физическому). Для определения степени износа и вычисляется коэффициент износа основных средств.

– коэффициент износа

где Физн – сумма износа основных средств в течение года, млн. руб.,

Фср – среднегодовая стоимость основных средств, млн. руб.

Коэффициент годности определяется отношением остаточной (недоамортизированной) стоимости основных средств к первоначальной.

Коэффициент годности показывает, какая часть стоимости основных средств еще не перенесена на стоимость готовой продукции или оказанных услуг, т.е. пригодна к использованию.

Коэффициент годности определяется по формуле:

где Фост – остаточная стоимость основных средств, млн. руб.

Фср – среднегодовая стоимость основных средств, млн. руб

Таблица 3.8 Коэффициенты износа и годности основных средств в ГОЛХУ «Борисовский опытный лесхоз» за 2012–2014 года

|

Год |

Первоначальная стоимость основных средств, млн. руб. |

Остаточная стоимость основных фондов, млн. руб. |

Износ основных фондов, млн. руб. (приложение Щ) |

Коэффициент износа |

Коэффициент годности | |||||||

|

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года | |||

|

2012 |

33112 |

53244 |

22543 |

38190 |

10569 |

15054 |

0,32 |

0,28 |

0,68 |

0,72 | ||

|

2013 |

53244 |

64641 |

38190 |

44096 |

15054 |

20545 |

0,28 |

0,32 |

0,72 |

0,68 | ||

|

2014 |

64641 |

72547 |

44096 |

46546 |

20545 |

26001 |

0,32 |

0,36 |

0,68 |

0,64 | ||

Как видно из таблицы 3.8 износ основных средств на предприятии значительный (составляет 36 %) на конец 2014 года, но положительным моментом является не ухудшение коэффициента годности основных средств, а его стабилизация.

Проведённый анализ объема основных средств и их динамики показал, что сумма основных средств в период 2012–2014 гг. выросла на 39435 млн. руб. (или почти в 2 раза) за счет увеличений, произошедших по всем разделам основных средств (изменения в составе основных средств не произошли лишь по строке «передаточные устройства», первоначальная стоимость которых как по данным на конец 2012 год так и на конец 2014 года оставалось на уровне 9 млн. руб.). Основную долю в структуре стоимости основных средств занимают машины и оборудование (59,6% в 2012 г., 59,1% в 2013 г. и 57,1% в 2014 г.), что связано со спецификой деятельности предприятия – производство продукции, требующее технологической обработки.

Анализ технического состояния основных фондов требует от предприятия разработки программы внедрения новой техники и ввода новых производственных объектов. При этом особое внимание обращается на внедрение прогрессивного оборудования, на увеличение доли высокомеханизированных и автоматизированных производственных процессов, повышающих конкурентоспособность предприятия и его продукции.

И так, можно сделать вывод, что в ГОЛХУ «Борисовский опытный лесхоз» хоть и идет обновление основных средств, но достаточно низкими темпами, что является не совсем благоприятной тенденцией.