2.2.2.Складкая логистика предприятия

До прибытия груза (товаров) на складе следует организовать и провести определенную подготовительную работу. В зависимости от вида ожидаемого товарного поступления следует наметить места выгрузки транспорта, проверить наличие и исправность необходимого числа поддонов, определить, с помощью каких механизмов будет осуществляться разгрузка и перемещение поступившего товара.

Как правило, для транспортировки и хранения межкомнатные двери от производителя и фурнитура оборачиваются специальным упаковочным надежным материалом. Часто в данном случае используется так называемый белый пакет ПВД – очень прочный полиэтилен. Некоторые производители как правило практичны и используют картон – однако он не предохраняет материал от так называемого негативного атмосферного влияния, а защищает в данном случае только от загрязнения и царапин и физического воздействия. Но для защиты от повреждений кромок и углов вполне годится. Перевозка дверей должна производиться в соответствии с правилами, которые предписывает ГОСТ. Например, из его требований следует, что транспортировка стандартного дверного полотна запрещена в неотапливаемом и открытом транспорте при температуре окружающей среды 5 градусов по цельсию ниже нуля. . На загрузку автотранспорта тоже накладываются определенные условия. Перевозить готовую деревянную дверь можно только на ровной поверхности, не имеющей выступов, твердых и острых предметов. Они повреждают упаковку, и, как следствие, само изделие. В данном случае важно помнить, что ни один самый качественный оберточный материал не способен полностью защитить изделие от сильных ударов и падений. Важно помнить, что в том случае, когда дверное полотно заносится в помещение, упаковка не снимается с него в течение суток – древесина, чувствительный к внешнему воздействию материал, должна адаптироваться к температуре и комнатной влажности. Все это позволит исключить появление в дальнейшем искривлении и деформаций, и позволит долгое время наслаждаться новой дверью.

Каждые блоки дверные , поставляемые предприятием-изготовителем , должны иметь мар- ковки согласно ДСТУ 3058 . Маркировку наносят непосредственно на блоки оконные или дверные и на ярлык или этикетку , прикрепленную к ним.

Маркировка , наносимая непосредственно на блоки оконные или дверные , должно содержать : товарный знак предприятия-изготовителя или его наименование , год изготовления на нелицевой стороне верхней части вертикального профиля коробки.

Маркировка, наносимая на металлический , пластмассовый , деревянный ярлык или этикетку , прикреп - лена к блоку дверного , выполняется водостойкой краской и должна содержать:

- Наименование или товарный знак предприятия-изготовителя ;

- Условное обозначение блоков оконных или дверных ;

- Штамп контролера ОТК ;

- Номер партии ;

- Дату изготовления;

- Массу нетто , кг ;

- Знак соответствия согласно ДСТУ 2296 (если он присвоен при сертификации продукции).

Примечание. Допускается наносить дополнительную информацию , которая не противоречит действующему закону.

Каждый комплект блоков дверных должен быть упакован в тару по ГОСТ 23170 , которая защищает от механических повреждений и воздействия атмосферных осадков при транспортировке и хранения , произведенную по рабочим чертежам предприятия-изготовителя . Конструкция тары должна быть выполнена в соответствии с ГОСТ 2.418 . В тару вместе с дверью должен быть вложен сопровождаются тельный документ.

Створки и полотна блоков дверных перед упаковкой должны быть зафиксированы .

Не установлены на блоки дверные приборы , их части и детали крепления должны быть обернуты в двухслойную бумагу по ГОСТ 8828 или уложены в пакет из полиэтиленовой пленки по ГОСТ 10354 и упакованы в тару вместе с блоком дверным .

Замки , дозакривач т.д. могут поставляться в упаковке поставщика .

5.7.2 Комплектующие изделия , поставляемые отдельно , должны быть упакованы в другую тару и транс - ваться в комплекте с блоками дверными .

5.7.3 Комплектующие изделия должны быть вложены в пакет из полиэтилена в который также укладывается этикетка с номером блока дверного .

5.7.4 Инструкция по эксплуатации и монтажу и документ о качестве отправляется заказчику упаковать - ной в полиэтиленовый пакет по ГОСТ 10354 и вложенной в тару вместе с блоком дверным .

5.7.5 По согласованию с заказчиком допускается поставка блоков дверных без упаковки .

5.7.6 Масса (брутто ) грузового места должна быть не более 1000 кг . [ ДСТУ Б В.2.6-23:2009]

Дверное полотно лучше всего хранить в так называемой заводской упаковке непосредственно до момента монтажа её в дверной проем и так далее. В данном случае для адаптации к условиям и исключения деформации, так называемого провисания под собственной тяжестью, дверь ложится горизонтально, строго в сухом помещении, защищенном от прямых солнечных лучей, для предотвращения выгорания на солнце, повреждения древесины и так далее. Существуют обстоятельства, когда дверей куплено несколько, тогда они складываются в штабеля друг на друга, лучше не более шести-семи штук. Стоит отдельно отметить: ни в коем случае нельзя хранить двери рядом с нагревательными приборами или открытым пламенем (радиаторы камины и так далее). Особенно, если в помещении часто случаются перепады температуры и влажности, гуляет сквозняк. Такие плохие условия хранения приводят к появлению в дальнейшем дефектов – трещинок на дверном полотне, которые не просто портят вид, но и эксплуатационные качества изделия.

Товары, доставленные в сектор приемки на складе, принимаются ответственными представителями по количеству и по качеству.

При приемке товаров по количеству следует:

- отобрать тарные места для вскрытия; - подсчитать число единиц товара или взвесить груз, произведя сверку с сопроводительными или транспортными документами; - уложить товар на имеющиеся поддоны.

При приемке товаров по качеству следует выполнить такие операции:

- переместить товары к рабочему месту складского товароведа; - вскрыть тару (упаковку); - детально проверить качество товаров; - уложить проверенные товары на имеющиеся поддоны.

Следует особо подчеркнуть, что приемка товара по количеству и качеству - это одно из эффективных и весьма действенных средств недопущения проникновения в торговую сеть недоброкачественных товаров. Приемка по количеству и качеству является серьезной и ответственной составной частью технологического складского процесса, которая предусматривает проверку надлежащего выполнения поставщиками склада договорных обязательств по общему количеству, обусловленному ассортименту и согласованному качеству товаров, их упаковке и расфасовке.

Приемка товаров по их количеству заключается в сверке поступивших товаров по факту с показателями сопроводительной и транспортной документации (товарно-транспортные накладные, счета-фактуры, упаковочные листы и проч.). Количество поступивших на склад товаров определяется в единицах измерения, указанных в сопроводительных документах. В случае, если отправитель в этих документах указал не только общую массу товаров, но и общее количество мест, то во время приемки следует сверять и массу, и количество мест.

Если на поступившие товары по каким-то причинам сопроводительные документы отсутствуют, то возникает необходимость составления акта о фактическом количестве поступивших товаров с указанием-примечанием, какие именно отсутствуют документы.

[ http://www.weblobby.ru/opt15/postuplenie_tovarov_na_sklad.html]

Анализ затрат транспортно-технологической схемы доставки дверей.

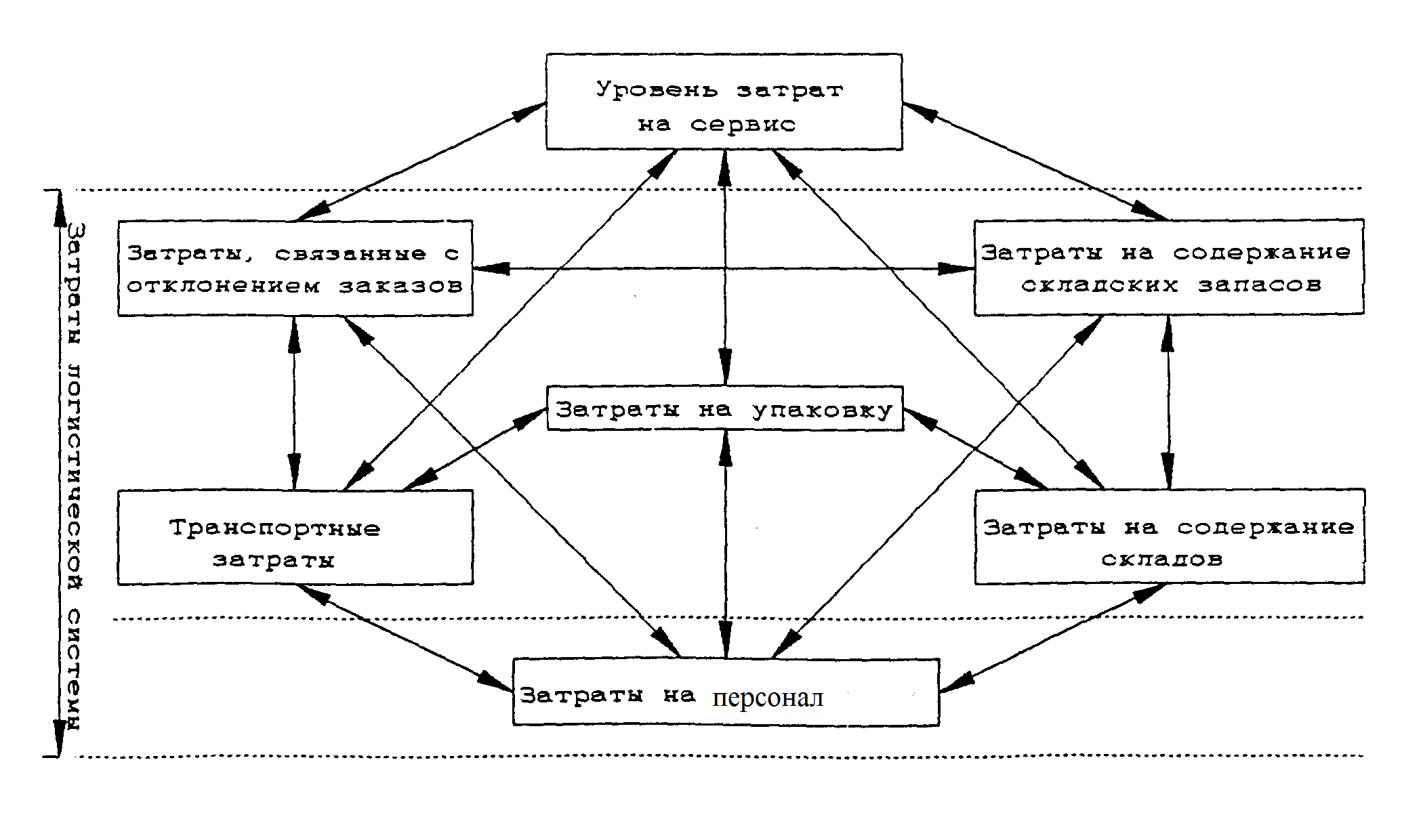

Логистические затраты представляют собой затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленные выполнением предприятиями своих функций по выполнению заказов потребителей. Затраты предприятий, включаемые в состав логистических затрат, весьма разнообразны и подразделяются по элементам затрат, функциональным областям и центрам ответственности.

Укрупненный анализ логистических затрат осуществляется по следующим группам расходов: на закупку, производство и сбыт продукции. Затраты на закупку продукции включают расходы по приобретению сырья и материалов, т.е. их стоимость, расходы по оформлению заказа, транспортные расходы, расходы на хранение производственных запасов, издержки на вложенный капитал. Затраты на производство продукции включают расходы на приемку сырья и материалов, оформление заказа на производство продукции, внутрипроизводственную транспортировку, продукции, хранение продукции незавершенного производства, а также издержки от замораживания финансовых средств. Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции, оформление заказа (упаковку, сортировку, маркировку и другие операции), продажу, транспортировку готовой продукции, а также издержки на вложенный капитал.

Последующий анализ затрат по отдельным статьям позволяет дифференцировать оперативную и финансовую ответственность сотрудников подразделений предприятий.

Транспортные расходы предприятий представляют собой оплату работ, выполненных транспортными и транспортно-экспедиционными организациями, а также собственным парком автотранспортных средств, а именно оплату тарифов по перевозке всеми видами транспорта, стоимости перевалки и перекачки, отправлений почтой, сборов транспортных организаций за хранение и экспедирование продукции, за погрузочно-разгрузочные работы .

Комплекс операций, составляющих содержание процесса хранения, включает в себя приемку продукции по количеству и качеству, погрузочно-разгрузочные работы, перемещение продукции внутри складов и укладка ее на места хранения, наблюдение за состоянием хранящейся продукции, проведение профилактических мероприятий, предупреждающих порчу продукции, обслуживание и обеспечение работы складского оборудования, комплектацию и подготовку продукции к реализации.

Затраты на переработку и хранение продукции, а также на оказание различных форм услуг, сопутствующих складской реализации продукции, включают все расходы предприятий, связанные с получением, хранением, подготовкой и отправкой продукции, а также обще складские расходы и расходы, связанные с недостачей продукции при хранении, потерями продукции в пути, естественной убылью продукции. Они группируются по этапам складской деятельности путем их прямого отнесения на соответствующие статьи. Разделение логистических затрат по основным процессам (операциям) осуществляется на основе технологических схем переработки продукции, нормирования отдельных операций.

Рисунок

2.5 Затраты логистической системы

предприятия

Рисунок

2.5 Затраты логистической системы

предприятия

Логистические затраты по обслуживанию заказов потребителей подразделяются на:

затраты, связанные с получением заказов - с осуществлением предприятием усилий для привлечения покупателей к своей продукции и продажи ее (выплаты дилерам, комиссионные вознаграждения за представительство по продаже продукции, расходы по организации выставок-продаж и демонстрацией продукции, скидки с цены продукции с целью компенсации услуг по продаже продукции и др.);

затраты, связанные с выполнением заказов - с осуществлением специалистами подразделений предприятия деятельности по закупке, хранению, транспортировке, производству продукции, с ее страхованием, оплатой таможенных пошлин и услуг транспортно-экспедиционных предприятий, с охраной продукции, ее упаковкой, изготовлением сопроводительной товарно-транспортной документации, связью и перепиской, а также с издержками вследствие особых ситуаций.

Логистические затраты можно подразделить на следующие категории:

продуктивные затраты - это затраты на создание ценности, которую хочет иметь покупатель и за которую он готов платить. Сюда входят производственные затраты, а также затраты на сбыт продукции, оплату труда, осуществление финансовых операций и процесса продаж. Затраты на упаковочные работы рекомендуется включать сюда в том случае, если они помогают продвижению продукции на рынке;

затраты на поддержание логистического бизнеса - затраты, которые сами по себе не создают ценностей, но их нельзя избежать. Это затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции и т.д.;

затраты на надзор - это затраты на мероприятия, направленные на предотвращение негативных результатов. Каждый бизнес нуждается в системе раннего предупреждения в случае, например, если товар не продается так хорошо, как ожидалось, или технологии компании больше не обеспечивают ей конкурентного преимущества на рынке. Сюда также относятся затраты на надзор за работой других участников бизнеса, например поставщиков или дистрибьюторов товара;

убыточные затраты - это затраты на работы, которые не могут дать результатов, например затраты на «бездействие», на простой оборудования и др.

Логистические затраты можно также подразделить:

затраты на формирование конечного продукта;

трансакционные затраты.

Трансакционные затраты - это затраты по налаживанию и осуществлению обменных соглашений на рынке закупок или сбыта. Размер таких затрат зависит от вида приобретаемых услуг и выбранной формы их координации. Обычно они составляют 50% от общих затрат. Традиционные системы учета пока не могут обеспечить предприятия достаточной информацией, чтобы ответить на вопрос: возможна ли вообще (и при каких обстоятельствах) экономия на трансакционных затратах на рынке, если дополнительные затраты по привлечению соответствующих услуг на самом предприятии ниже? Поэтому необходимо определить оптимальные формы координации услуг, связанных с обеспечением качества.

Трансакционные затраты можно подразделить в соответствии со следующими позициями:

поиск клиентов - сбор информации, налаживание контактов, координация взаимодействия, обмен данными;

переговоры - выдача запроса, подготовка предложений, ведение переговоров, заключение договора;

обеспечение интересов сторон - научные исследования и разработки, соглашение о гарантии качества;

Выше указанные виды трансакционных затрат возникают до заключения договора. Их можно охарактеризовать как затраты по согласованию интересов сторон.

Ниже указанные виды трансакционные затраты появляются после заключения договора. Между этими группами видов затрат существует обратная зависимость: чем выше затраты до заключения соглашения, тем ниже последующие.

процесс обмена - транспортные и складские операции;

контроль - аудиторские проверки, испытания первых образцов, приемка продукции, окончательная проверка, рекламации, эффективность взаимодействия;

адаптация - подтверждение удовлетворенности обслуживанием, актуализация данных;

корректировка субоптимальных договорных условий - догрузка производственных мощностей, требование дополнительных ценовых скидок, изменение рамочных условий;

ослабление стратегических позиций - уход потребителей, сокращение рыночной доли;

завершение сделки - исполнение платежных обязательств, увольнение лишнего персонала, оформление заключительной документации.

В целях внедрения более совершенных форм организации и оплаты труда следует группировать логистические затраты по статьям в тесной привязке их к конкретным функциям и работам, выполняемым отдельными логистическими звеньями. Статьи логистических затрат являются, как правило, комплексными, состоящими из нескольких элементов затрат. Логистические затраты, учтенные по статьям, могут быть распределены между конкретными видами деятельности, работами и услугами, выполняемыми предприятиями, образуя себестоимость обслуживания заказов потребителей.

Отдельно можно выделить группу затрат, связанных с информационным обеспечением.

Подобная классификация логистических затрат позволяет создать модель системы затрат предприятия, без которой трудно решать задачи планирования, учета, контроля и регулирования этих затрат. С целью разработки системы управления затратами необходимо классифицировать логистические затраты по различным признакам и определить их роль в указанной системе. Классификация логистических затрат по тому или иному признаку или по нескольким признакам одновременно лежит в основе организации учета и анализа логистических затрат, а также калькуляции себестоимости обслуживания потребителей.

Группировки затрат по экономическим элементам и статьям калькуляции, являются наиболее важными. Поэлементная калькуляция необходима для определения структуры затрат (соотношения их удельных весов), составления смет, анализа и выявления резервов, для организации учета и формирования затрат, исчисления себестоимости. На ней базируется метод «затраты - выпуск», который может быть базой для определения конечного результата (прибыли, убытков) в экономических системах. Группировки логистических затрат по экономическим элементам и по статьям калькуляции раскрывают содержание затрат на осуществление процесса выполнения заказов потребителей с разных сторон и не повторяют, а взаимно дополняют друг друга, позволяя раскрыть их характеристику во взаимосвязи с конкретными условиями и результатами логистического обслуживания.

Следует отметить, что использование калькуляции для контроля логистических затрат ограничивается ее основным недостатком: она не дает информацию, по которой возможно принять оперативное управленческое решение. Усредненные данные о себестоимости обслуживания, предоставляемого подразделениями, не отражает всей картины формирования себестоимости, так как скрыты источники роста логистических затрат. Планирование и учет логистических затрат используя различные классификации, дает возможность оценить их абсолютную величину, решать задачи по обоснованности увеличения или уменьшения величины этих затрат, определять направления их наиболее эффективного использования, анализировать и совершенствовать их структуру.

Мищерский И. А. Анализ общих логистических затрат [Текст] / И. А. Мищерский // Молодой ученый. — 2011. — №6. Т.1. — С. 160-163.272 с.]