Тема 2. Статистика страхування

. Внесення страхових платежів відбувається на основі страхових тарифів — розміру плати з одиниці страхової суми. Страховий тариф відображає ціну страхування. Це — основний чинник конкуренції на страховому ринку. Чим більше охоплено страхувальників і менші витрати страховика, тим нижчий розмір страхового тарифу і тим більше можливості для залучення нових клієнтів. Страховий тариф, або брутто-ставка B, складається з двох частин: нетто-ставки C, яка забезпечує виплату страхового відшкодування; навантаження f, що забезпечує відшкодування витрат страховика і прибутковість його діяльності. Нетто-ставка залежить від загальних розмірів страхового відшкодування (визначається на підставі статистичних досліджень про кількість страхових подій і середню вартість відшкодування на одну подію) та кількості страхувальників, охоплених цим видом страхування.

Основою розрахунку тарифів є визначення нетто-ставки (C). Це по суті планова збитковість страхової суми. Вона характеризує розмір відповідальності страховика. Чим менший цей показник, тим ефективніша його діяльність.

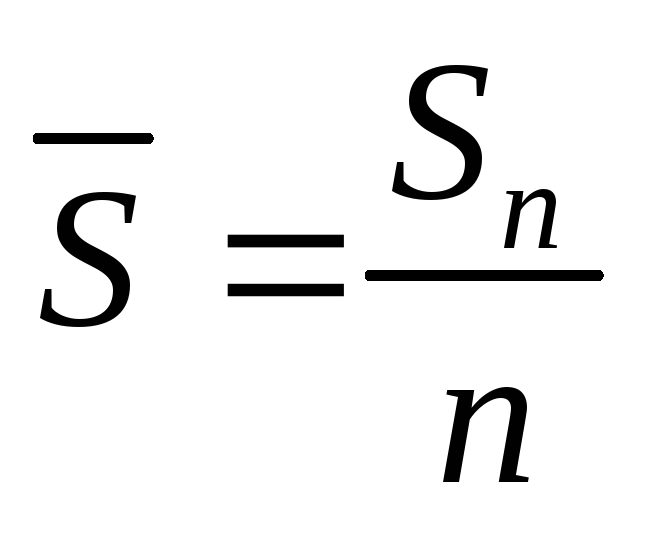

Показник

збитковості залежить від частки об’єктів,

що постраждали, тобто вірогідності

страхового випадку (n : N), середнього

розміру страхового відшкодування (![]() )

і середньої суми застрахованих об’єктів

(

)

і середньої суми застрахованих об’єктів

(![]() ).

).

Звідси — показник збитковості розраховується за формулою:

![]() .

.

Для визначення планового розміру нетто-ставки використовується динамічний ряд показників збитковості.

Планова нетто-ставка (N) розраховується за формулою:

![]()

де

![]() — середня фактична збитковість страхової

суми;

— середнє квадратичне відхилення

збитковості, t

— коефіцієнт кратності відхилення,

залежний від заданої ймовірності Р:

— середня фактична збитковість страхової

суми;

— середнє квадратичне відхилення

збитковості, t

— коефіцієнт кратності відхилення,

залежний від заданої ймовірності Р:

при Р = 0,682 t = 1;

при Р = 0,954 t = 2;

при Р = 0,997 t = 3.

Брутто-ставка розраховується за формулою:

![]() ,

,

де f — частка навантаження в обсязі брутто-ставки, яка розраховується на основі даних про витрати страхової організації та її прибуток.

На основі абсолютних величин розраховуються такі відносні показники інтенсивності:

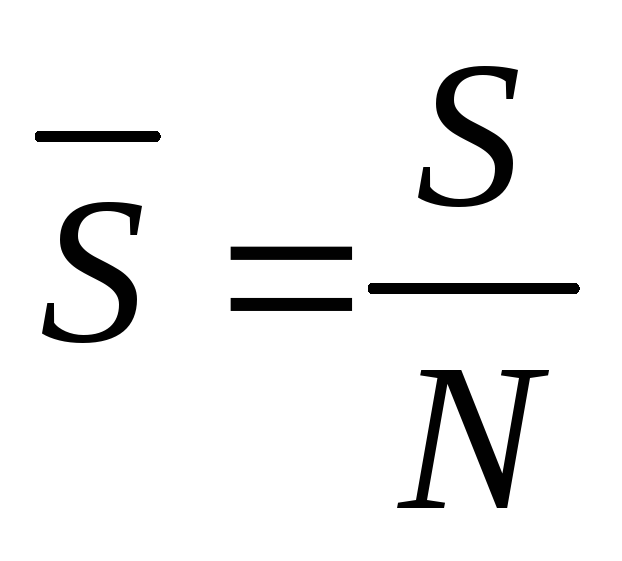

середня страхова сума застрахованих об’єктів (

);

);середня страхова сума об’єктів, що постраждали (

);

);середній розмір виплаченого страхового відшкодування (

);

);

частка об’єктів, які постраждали (n : N).

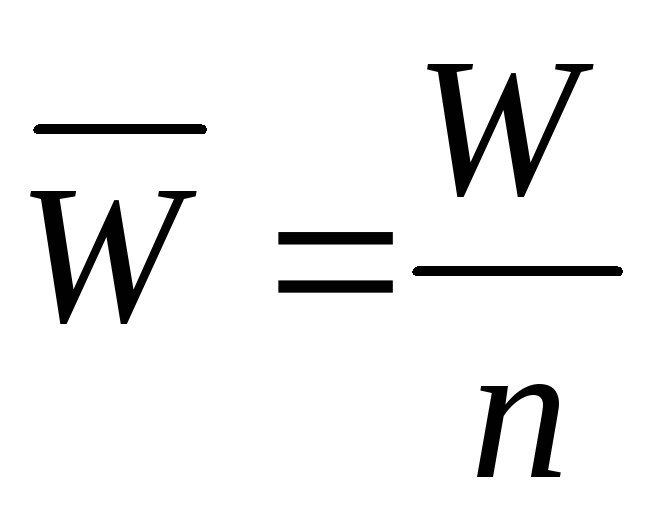

показник виплат страхового відшкодування в розрахунку на страхові платежі (W : P);

страхові платежі в розрахунку на страхову суму застрахованих об’єктів (P : S);

показник збитковості страхової суми (q = W : S);

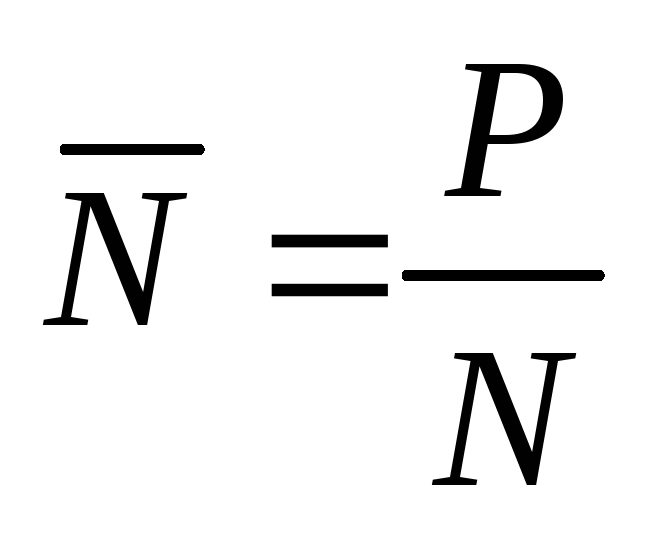

ступінь охоплення страхового поля d = N/Nmax;

частота страхових випадків dв = nп/N;

середня сума страхового внеску

;

;

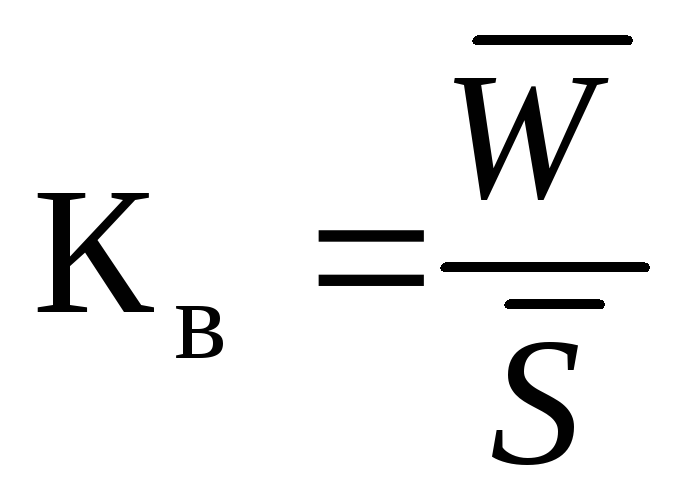

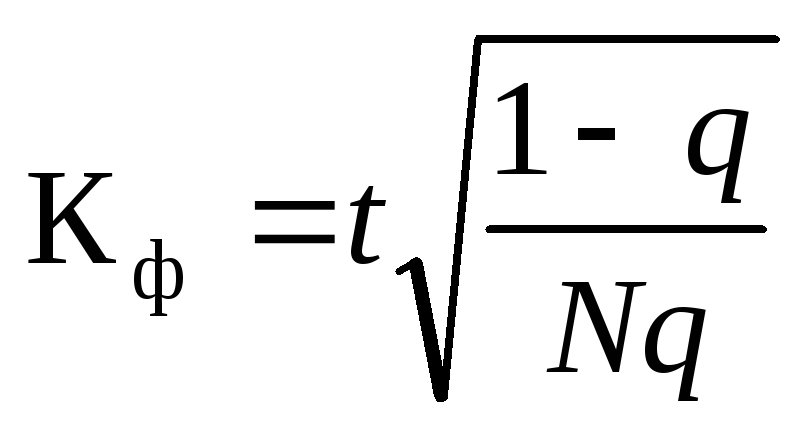

коефіцієнт важкості страхових подій

;

;коефіцієнт фінансової сталості

.

.

Особлива увага приділяється розрахунку страхових тарифів: нетто-ставки і брутто-ставки, динаміці показників роботи страхових організацій.

Найважливішим завданням статистики особистого страхування є розрахунок одноразових тарифних ставок на доживання, випадок смерті з різним строком угоди і видачі платежів.

Одноразова нетто-ставка на доживання визначається за формулою:

![]() ,

,

де

![]() —

одноразова нетто-ставка на доживання

для особи у віці x

років на строк t

років;

—

одноразова нетто-ставка на доживання

для особи у віці x

років на строк t

років;

lx+1 — чисельність осіб, які доживають до строку закінчення угоди;

lx — чисельність осіб, які доживають до віку страхування та уклали угоду;

V — дисконтний множник;

S — страхова сума.

Одноразова ставка на випадок смерті термінова, тобто розраховується на визначений строк. Вона дорівнює:

![]() ,

,

де nAx — одноразова нетто-ставка на випадок смерті для особи у віці x років строком на n років;

lx — чисельність застрахованих осіб;

dx, dx+1 — чисельність осіб, які вмирають протягом періоду страхування.

Розрахунок тарифних нетто-ставок виконується з використанням таблиць смертності і середньої тривалості життя.

Для практичних розрахунків розроблені спеціальні таблиці комутаційних чисел, в яких містяться показники з таблиць смертності, дисконтні множники і розрахункові показники (комутаційні числа). Таблиці складені в двох видах: на дожиття і на випадок смерті.

Завдання 13-16 Маємо дані страхових організацій району про добровільне страхування майна громадян (таблиця 4):

Таблиця 4

|

Показник |

13 |

14 |

15 |

16 |

|

Страхове поле (Nmax) — |

19712 |

18304 |

17083 |

16016 |

|

Кількість укладених договорів (кількість застрахованих об’єктів) (N) — |

7885 |

7321 |

6833 |

6406 |

|

Сума застрахованого майна (S), тис. грн — |

15258 |

14168 |

13223 |

12397 |

|

Надійшло страхових внесків (Р), тис. грн — . |

215 |

200 |

187 |

175 |

|

Страхові виплати (W), тис. грн — |

129 |

120 |

112 |

105 |

|

Кількість об’єктів, що постраждали (nп), — |

158 |

146 |

137 |

128 |

завдання

завданняВизначити показники, які характеризують діяльність страхових організацій.

Завдання 17-20. Результати роботи страхових організацій у 1 півріччі характеризуються такими даними (таблиця 5):

Таблиця 5

|

Завдання 17

| |||

|

Організації |

Страховий внесок, млн грн |

Коефіцієнт виплат |

Виплати |

|

1 |

720 |

0,53 |

380 |

|

2 |

900 |

0,63 |

570 |

|

3 |

1260 |

0,21 |

266 |

|

Всього |

2880 |

|

1216 |

|

Завдання 18

| |||

|

Організації |

Страховий внесок, млн грн |

Коефіцієнт виплат |

Виплати |

|

1 |

760 |

0,47 |

360 |

|

2 |

950 |

0,57 |

540 |

|

3 |

1330 |

0,19 |

252 |

|

Всього |

3040 |

|

1152 |

|

Завдання 19

| |||

|

Організації |

Страховий внесок, млн грн |

Коефіцієнт виплат |

Виплати |

|

1 |

800 |

0,55 |

440 |

|

2 |

1000 |

0,66 |

660 |

|

3 |

1400 |

0,22 |

308 |

|

Всього |

800 |

0,55 |

440 |

|

Завдання 20

| |||

|

Організації |

Страховий внесок, млн грн |

Коефіцієнт виплат |

Виплати |

|

1 |

840 |

0,48 |

400 |

|

2 |

1050 |

0,57 |

600 |

|

3 |

1470 |

0,19 |

280 |

|

Всього |

3360 |

|

1280 |

Визначити:

1) середній коефіцієнт виплат;

2) абсолютну суму доходу страхових операцій;

3) відносну дохідність.

Завдання 21-24. Маємо дані страхових організацій про добровільне страхування майна, тис. грн (таблиця 6):

Таблиця 6

|

Завдання |

Райони |

Базисний період |

Поточний період | ||||

|

страхова сума |

страхові виплати |

коефіцієнт збитковості |

страхова сума |

страхові виплати |

коефіцієнт збитковості | ||

|

21 |

1 |

20000 |

56 |

0,0028 |

28000 |

70 |

0,0025 |

|

2 |

40000 |

64 |

0,0016 |

42000 |

84 |

0,0020 | |

|

22 |

3 |

13333 |

36 |

0,0027 |

18667 |

46 |

0,0025 |

|

4 |

26667 |

42 |

0,0016 |

28000 |

55 |

0,0020 | |

|

23 |

5 |

50000 |

130 |

0,0026 |

70000 |

170 |

0,0024 |

|

6 |

100000 |

150 |

0,0015 |

105000 |

205 |

0,0020 | |

|

24 |

7 |

33333 |

80 |

0,0024 |

46667 |

110 |

0,0024 |

|

8 |

66667 |

100 |

0,0015 |

70000 |

130 |

0,0049 | |

Визначити:

1) індивідуальні індекси збитковості по кожному району;

2) по двох районах індекси середньої збитковості змінного складу.

Таблиця 7

Завдання 25-28. Показники виробничих травм у поточному періоді

-

завдання

завдання

показники

25

26

27

28

Середньорічна чисельність працюючих на підприємстві, осіб

250

300

350

400

з яких виробничі травми отримали, осіб

12

15

17

20

втрата працездатності на людино-днів.

140

180

200

240

Визначити показники рівня травматизму:

1) частоту травматизму;

2) важкість травматизму;

3) коефіцієнт непрацездатності (кількість людино-днів непрацездатності на одного працюючого).

Завдання 29-32. Динаміка збитковості по страхуванню особистого майна характеризується такими показниками (таблиця 8) :

Таблиця 8

|

Завдання |

Показники |

Роки | |||||

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 | ||

|

29 |

Збитковість з 100 грн страхової суми, коп. |

9 |

8 |

10 |

9 |

11 |

13 |

|

30 |

Збитковість з 100 грн страхової суми, коп. |

7 |

6 |

8 |

7 |

9 |

11 |

|

31 |

Збитковість з 100 грн страхової суми, коп. |

6 |

5 |

7 |

6 |

8 |

10 |

|

32 |

Збитковість з 100 грн страхової суми, коп. |

10 |

9 |

11 |

10 |

12 |

14 |

Визначити:

1) середньорічний рівень збитковості;

2) нетто-ставку (з довірчою ймовірністю 0,954);

3) брутто-ставку, якщо відомо, що навантаження за даним видом страхування становить 20 % (f).