Тема 11. Статистика цінних паперів

Цінні папери — це грошові документи, які засвідчують майнове право або відношення позики власника цінного папера до емітента. Під облігацією розуміють цінний папір, який засвідчує те, що її власник надав позичку емітенту цього папера. Курс облігації – купівельну ціна однієї облігації у розрахунку на 100 грошових одиниць номіналу:

![]() ,

,

де Pk — курс облігації; Р — ринкова ціна; N — номінальна ціна облігації.

Якщо за облігацією дохід виплачується у вигляді відсотків, а сама облігація не погашується або викуповується за бажанням інвестора, то доходи від облігації можна уявити у вигляді вічної ренти, член якої дорівнює доходу від облігації:

![]() ,

,

де R — періодично виплачуваний річний дохід за облігацією; і- прийнята при оцінці ставка відсотків. Ця ставка характеризує той ступінь рентабельності інвестицій, який задовольняє інвестора;

q — оголошена або купонна норма дохідності;

N — номінальна ціна облігації;

С — викупна ціна облігації.

R = Nq,

![]() .

.

Курс

облігації:

![]() ,

або

,

або![]() якщоC = N.

якщоC = N.

Цей курс характеризує ту ціну, за якої інвестор отримає дохід, відповідний ставці і.

Облігації без періодичної виплати відсотків.

У тому разі, коли відсотки приєднуються до основної суми боргу і виплачуються в момент погашення облігації, загальна сума виплат у кінці строку позички становитиме: N(1 + q)n.

Отже, сучасна величина платежу і курс облігації

![]() ,

,

![]() .

.

Оцінка облігації з погашенням в один строк і періодичною виплатою доходу.

Цей вид облігації найчастіше зустрічається на практиці. Загальний дохід від облігації цього виду складається з двох основних елементів — поточного, або купонного, доходу, який визначається R = q N, і доходу, який отримує власник облігації в кінці строку позички за умови, що облігація куплена за курсом, що був менший, ніж її викупна ціна. Існує два показники для характеристики дохідності облігації. Це — норма поточної дохідності (відношення доходу по купонах до ціни облігації) і норма дійсної дохідності або ставка відсотків, яка була прийнята при оцінюванні облігації (і).

Оцінка

даного виду облігації полягає у такому.

Сучасна величина викупної ціни дорівнює

С

(1 + і)–n,

а сучасна величина періодично виплачуваного

доходу:

![]() Отже, оцінка облігації складатиметься

з суми двох цих елементів:

Отже, оцінка облігації складатиметься

з суми двох цих елементів:

V = Q + Y = C Vn = CVn + Ran; i;

![]() .

.

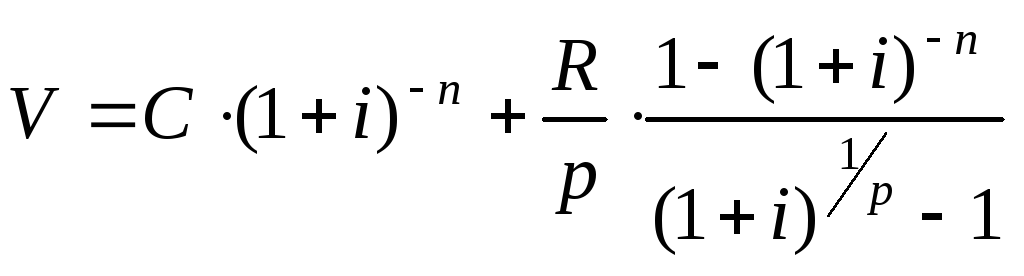

Якщо купонний дохід виплачується n разів протягом року, то оцінку здійснюють за такою формулою:

.

.

Завдання 164-172. Облігація приносить щорічно r % доходу. Вона погашається через n років за номіналом, який дорівнює М грн.. Врахована під час оцінювання облігації ставка відсотків і %. Знайти оцінку і курс облігації. Яке рішення прийме інвестор стосовно купівлі облігації. Дані у таблиці 24.

Таблиця 24

|

№ завдання |

164 |

165 |

166 |

167 |

168 |

169 |

170 |

171 |

172 |

|

Номінал облігації (М) |

1000 |

2000 |

3000 |

4000 |

5000 |

6000 |

7000 |

8000 |

9000 |

|

Термін до погашення,років (n) |

5 |

6 |

6 |

7 |

7 |

8 |

9 |

10 |

11 |

|

Врахована під час оцінювання облігації ставка відсотків, (i)% |

4 |

4 |

5 |

5 |

6 |

6 |

7 |

8 |

9 |

|

Щорічний дохід, (r)% |

5 |

5 |

6 |

6 |

7 |

7 |

8 |

9 |

10 |

Завдання 173-181. Необхідно оцінити облігацію, якщо щорічний купонний дохід виплачується щоквартально. Інші параметри з попереднього прикладу.

Завдання 182-190. Облігація приносить щорічно r % доходу. Вона погашається через n років за номіналом, який дорівнює М грн.. Врахована під час оцінювання облігації ставка відсотків і %. Знайти оцінку облігації, якщо поточний дохід оподатковується q % податком Дані у таблиці 25.

Таблиця 25

|

№ завдання |

182 |

183 |

184 |

185 |

186 |

187 |

188 |

189 |

190 |

|

Номінал облігації (М) |

1000 |

2000 |

3000 |

4000 |

5000 |

6000 |

7000 |

8000 |

9000 |

|

Термін до погашення,років (n) |

5 |

6 |

6 |

7 |

7 |

8 |

9 |

10 |

11 |

|

Врахована під час оцінювання облігації ставка відсотків, (i)% |

4 |

4 |

5 |

5 |

6 |

6 |

7 |

8 |

9 |

|

Щорічний дохід, (r)% |

5 |

5 |

6 |

6 |

7 |

7 |

8 |

9 |

10 |

|

Податок на прибуток, (q)% |

10 |

11 |

12 |

13 |

15 |

16 |

18 |

19 |

21 |

Завдання 191- 194. Розрахуватиіндекс Доу-Джонса, взявши за основу 4 умовні компанії.

Таблиця 26

|

Завдання 191 |

Акції компаній |

Ринкова ціна акцій, грн |

Кількість виданих | ||||||

|

компаніями акцій, млн шт. | |||||||||

|

Роки |

2005 |

2006 |

2007 |

2008 |

2005 |

2006 |

2007 |

2008 | |

|

А |

10 |

11 |

6 |

7 |

2 |

2 |

4 |

4 | |

|

Б |

2,5 |

3 |

3,1 |

3,2 |

10 |

10 |

10 |

10 | |

|

В |

8 |

9 |

5 |

7 |

5 |

5 |

10 |

10 | |

|

Г |

10 |

12 |

11 |

13 |

6 |

6 |

6 |

6 | |

|

Завдання 192 |

Роки |

2005 |

2006 |

2007 |

2008 |

2005 |

2006 |

2007 |

2008 |

|

А |

20 |

22 |

12 |

14 |

1 |

1 |

2 |

2 | |

|

Б |

5 |

6 |

6,2 |

6,4 |

5 |

5 |

5 |

5 | |

|

В |

16 |

18 |

10 |

14 |

2,5 |

2,5 |

5 |

5 | |

|

Г |

20 |

24 |

22 |

26 |

3 |

3 |

3 |

3 | |

|

Завдання 193 |

Роки |

2005 |

2006 |

2007 |

2008 |

2005 |

2006 |

2007 |

2008 |

|

А |

30 |

33 |

18 |

21 |

3 |

3 |

6 |

6 | |

|

Б |

7,5 |

9 |

9,3 |

9,6 |

15 |

15 |

15 |

15 | |

|

В |

24 |

27 |

15 |

21 |

7,5 |

7,5 |

15 |

15 | |

|

Г |

30 |

36 |

33 |

39 |

9 |

9 |

9 |

9 | |

|

Завдання 194 |

Роки |

2005 |

2006 |

2007 |

2008 |

2005 |

2006 |

2007 |

2008 |

|

А |

40 |

44 |

24 |

28 |

4 |

4 |

8 |

8 | |

|

Б |

10 |

12 |

12,4 |

12,8 |

20 |

20 |

20 |

20 | |

|

В |

32 |

36 |

20 |

28 |

10 |

10 |

20 |

20 | |

|

Г |

40 |

48 |

44 |

52 |

12 |

12 |

12 |

12 | |

Завдання 195-256. На різні теми

195. Маємо такі дані з кредиту, млн грн

-

Галузь

Однодобовий оборот з погашення

Середні залишки кредиту

базисний рік

поточний рік

базисний рік

поточний рік

А

0,25

0,32

30

35

Б

0,35

0,31

15

20

Визначити, як змінилась середня тривалість користування кредитом у двох галузях.

196. За даними задачі 195 визначити, на скільки днів змінилась середня тривалість користування кредитом за рахунок зміни структури в однодобовому обороті.

197. Маємо такі дані з кредиту, млн грн:

|

Галузь |

Однодобовий оборот з погашення |

Середні залишки кредиту | ||

|

базисний рік |

поточний рік |

базисний рік |

поточний рік | |

|

А |

0,1 |

0,15 |

20 |

25 |

|

Б |

0,3 |

0,4 |

10 |

11 |

Визначити, на скільки днів змінилась середня тривалість користування кредитом.

198. Маємо такі дані з кредиту, млн грн:

|

Галузь |

Однодобовий оборот з погашення |

Середні залишки кредиту | ||

|

базисний рік |

поточний рік |

базисний рік |

поточний рік | |

|

А |

0,15 |

0,14 |

15 |

18 |

|

Б |

0,4 |

0,5 |

10 |

13 |

Визначити, як змінилась середня тривалість користуван- ня кредитом за рахунок зміни структури в однодобовому обороті.

199. За даними задачі 4 визначити, на скільки днів змінилась середня тривалість користування кредитом за рахунок зміни тривалості користування кредитом в окремих галузях.

200. Маємо такі дані з кредиту, млн грн:

-

Галузь

Однодобовий оборот з погашення

Середні залишки кредиту

базисний рік

поточний рік

базисний рік

поточний рік

А

0,2

0,21

20

25

Б

0,2

0,21

10

11

Визначити, як змінилась середня тривалість користування кредитом за рахунок зміни тривалості користування кредитом в окремих галузях.

201. Визначити тривалість короткострокового кредиту, якщо сума погашеного кредиту за рік становить 50 млн грн, а залишки кредитних ресурсів на рахунках дорівнюють: на 01.01 — 10 млн грн; 01.04 — 20 млн грн; 01.07 — 15 млн грн; 01.10 — 20 млн грн; 01.01 — 10 млн грн.

202. Маємо такі дані з обороту кредиту:

|

Галузь |

Кількість оборотів кредиту |

Середні залишки кредиту, млн грн | ||

|

базисний рік |

поточний рік |

базисний рік |

поточний рік | |

|

А |

10 |

12 |

40 |

50 |

|

Б |

8 |

10 |

20 |

25 |

Визначити загальні індекси обороту кредиту з погашення, кількість оборотів кредиту, середніх залишків кредиту.

203. Що розуміють під грошовою масою?

а) зобов’язання банківської системи нефінансовим секторам;

б) готівка в обігу, готівка в сейфах та резерви комерційних банків;

в) сукупний обсяг купівельних і платіжних коштів, що обслуговують господарський обіг і належать приватним особам, підприємствам і державі.

204. За даними про податок на додану вартість, ставку податку і податкову базу по області визначити: абсолютний приріст суми податку, зумовлений змінами податкової бази; абсолютний приріст суми податку, зумовлений змінами величини доданої вартості. Зробити висновки:

|

Показники |

За планом |

Фактично |

|

Сума податку на додану вартість, тис. грн |

800 |

750 |

|

Ставка податку на додану вартість, % |

20 |

15 |

|

Додана вартість, тис. грн |

4000 |

5000 |

205. Показники розвитку країни характеризуються такими даними:

|

Показники |

Базисний рік |

Звітний рік |

|

Валовий випуск товарів і послуг |

5000 |

6000 |

|

Валовий внутрішній продукт |

3000 |

3500 |

|

Валовий національний дохід |

2800 |

3200 |

|

Валовий національний наявний дохід |

2500 |

2800 |

|

Доходи державного бюджету |

1500 |

1800 |

Розрахувати абсолютний приріст доходів державного бюджету, зумовлений змінами:

а) обсягу валового випуску товарів і послуг;

б) частки валового внутрішнього продукту у валовому випуску товарів і послуг;

в) коефіцієнта співвідношення валового національного доходу і валового внутрішнього продукту;

г) частки національного наявного доходу у валовому національному доході;

д) частки доходів державного бюджету у валовому національному наявному доході.

206. Маємо дані про страхування особистого майна, тис. грн:

|

Показники |

1998 р. |

1999 р. |

2000 р. |

2001 р. |

2002 р. |

|

Страхова сума |

12 000 |

12 400 |

13 000 |

14 500 |

15 000 |

|

Страхові виплати |

87,6 |

93 |

106,6 |

113,4 |

129 |

Визначити:

1) середню збитковість страхової суми за 5 років;

2) з ймовірністю 0,954 майбутню нетто-ставку;

3) брутто-ставку, за умови, що навантаження за даним видом страхування становить 20 %.

207. Маємо дані страхових організацій про добровільне страхування майна:

|

Район |

Базисний рік |

Поточний рік | ||

|

страхова сума, тис. грн |

страхові виплати, тис. грн |

страхова сума, тис. грн |

страхові виплати, тис. грн | |

|

1 |

100 |

250 |

90 |

200 |

|

2 |

80 |

120 |

120 |

150 |

Визначити:

1) індивідуальні індекси збитковості по кожному району;

2) по двох районах індекси середньої збитковості:

а) змінного складу; б) фіксованого складу; в) структурних зрушень;

3) абсолютний приріст (зниження) середньої збитковості на 100 грн страхової суми за рахунок зміни рівня збитковості по кожному району і зміни страхового поля.

208. Маємо дані про добровільне майнове страхування суб’єктів господарювання:

|

Показники |

Базисний рік |

Поточний рік |

|

Середня страхова сума, тис. грн |

400 |

420 |

|

Середній розмір виплат, тис. грн |

8 |

8,82 |

|

Частка об’єктів, що постраждали, % |

4 |

3,2 |

Визначити:

1) індекс важкості страхових подій;

2) індекс збитковості страхової суми.

209. У поточному періоді частка постраждалих об’єктів зменшилась на 20 %, збитковість страхової суми збільшилась на 2 %.

Визначити індекс важкості страхових подій.

210. За минулий рік у районі частка об’єктів, що постраждали, зменшилась на 3 %, важкість страхових подій збільшилась на 7 %. Визначити, як змінилась збитковість страхової суми?

211. У поточному періоді порівняно з базисним середня страхова сума збільшилась на 15 %, середнє страхове відшкодування — на 10 %, частка об’єктів, що постраждали, — на 2,4 %. Визначити індекс збитковості страхової суми.

212. Визначити для особи у віці 40 років одноразову нетто-ставку (зі 100 грн страхової суми) на дожиття строком на 5 років, використовуючи: а) дисконтний множник; б) дані комутаційних чисел.

213. Маємо такі дані про травматизм по підприємству:

|

№ цеху |

Чисельність робітників, осіб |

Кількість травм (нещасних випадків) |

Число люд. год. непрацездатності |

|

1 |

350 |

14 |

126 |

|

2 |

400 |

12 |

132 |

|

3 |

120 |

6 |

108 |

Визначити по кожному цеху і підприємству в цілому у розрахунку на 100 осіб:

1) частоту травматизму, важкість травматизму;

2) коефіцієнт непрацездатності на одного працюючого.

214. Маємо такі дані по підприємствах галузі:

|

№ підприємства |

Середньоспискова чисельність робітників, осіб |

Кількість нещасних випадків |

Коефіцієнт непрацездатності |

|

1 |

200 |

16 |

0,6 |

|

2 |

300 |

12 |

0,4 |

Визначити:

1) середній коефіцієнт непрацездатності по двох підприємствах;

2) по кожному підприємству окремо та в цілому:

а) частку травматизму;

б) важкість травматизму.

215. Маємо такі дані по промисловому підприємству, тис. грн:

|

Показники |

Базисний рік |

Поточний рік | ||

|

початок |

кінець |

початок |

кінець | |

|

Грошові кошти |

3660 |

3500 |

3500 |

2000 |

|

Товари відвантажені |

570 |

300 |

300 |

400 |

|

Дебіторська заборгованість |

310 |

400 |

400 |

380 |

|

Товарно-матеріальні цінності |

5300 |

5000 |

5000 |

5600 |

|

Короткострокові позички |

3200 |

3200 |

3200 |

3800 |

|

Заборгованість працівникам із заробітної плати і соціальних виплат |

510 |

560 |

560 |

700 |

|

Кредиторська заборгованість |

670 |

700 |

700 |

900 |

Визначити на початок і кінець кожного року:

а) швидкореалізовані активи;

б) ліквідні кошти;

в) короткострокові зобов’язання;

г) коефіцієнти ліквідності;

д) коефіцієнти покриття.

216. Маємо такі дані, млн грн:

|

Вид продукції |

Витрати на виробництво і реалізацію |

Прибуток від реалізації продукції | ||

|

базисний період |

поточний період |

базисний період |

поточний період | |

|

А |

600 |

750 |

250 |

320 |

|

Б |

350 |

420 |

70 |

50 |

Визначити:

рівень рентабельності по кожному виду і в цілому по двох видах продукції за кожний період;

загальні індекси рентабельності (змінного, фіксованого складу і структурних зрушень);

абсолютну зміну середньої рентабельності продукції за рахунок впливу таких факторів: а) рентабельності; б) структурних зрушень.

217. Маємо такі умовні дані про результати виробничої та фінансової діяльності підприємства, тис. грн:

|

Показники |

Базисний період |

Поточний період |

|

1. Середньорічна вартість основного виробничого капіталу |

2500 |

3000 |

|

2. Середні залишки обігових коштів |

4000 |

5000 |

|

3. Виробничі фонди (ряд. 1 + ряд. 2) |

6500 |

8000 |

|

4. Реалізація продукції в цінах підприємства |

12 000 |

13 000 |

|

5. Реалізація продукції в цінах підприємства базисного періоду |

12 000 |

13 600 |

|

6. Повна собівартість реалізованої продукції |

11 000 |

11 800 |

|

7. Реалізована в поточному періоді продукція за собівартістю базисного періоду |

— |

11 900 |

|

8. Прибуток від реалізації продукції (ряд. 4 – ряд.6) |

1000 |

1200 |

|

9. Прибуток від реалізації інших матеріальних засобів |

20 |

25 |

|

10. Доходи від позареалізаційної діяльності |

80 |

100 |

Визначити:

1) балансовий прибуток;

2) загальну рентабельність;

3) абсолютний приріст рентабельності за рахунок:

а) прибутку від реалізації продукції;

б) прибутку від реалізації інших матеріальних засобів;

в) доходів від позареалізаційної діяльності.

4) абсолютну і відносну зміну прибутку внаслідок впливу таких факторів: а) цін, б) собівартості, в) обсягу продукції, г) асортиментних зрушень;

5) відносну зміну загальної рентабельності за рахунок приросту (зниження) основного капіталу та обігових коштів.

218. Визначити відсотки і суму накопиченого боргу, якщо сума виданих грошей — 2000 грн, строк — 3 роки, ставка відсотків —10 %.

219. Визначити трьома можливими способами суму накопиченого боргу і відсоток, якщо обсяг позички 5000 грн, строк позички — з 01.05 по 06.10 поточного року. Відсоткова ставка — 10 %.

220. Існують два варіанти кредитування. Первісний розмір позички в обох випадках 20 000 грн. При першому варіанті тривалість позички — 90 днів, відсоткова ставка — 7,5 % річних. При другому варіанті тривалість позички — 120 днів, а облікова ставка — 6,5 %. Визначити, який варіант найвигідніший для боржника.

221. Якою буде відсоткова сума позички, якщо в контракті передбачено за перші чотири роки нараховувати по 12 % річних, у наступні 2 роки — по 15 %, а в останні 3 роки ставка відсотків підвищуватиметься в кожному півріччі на 1,0 пункта? Сума позички дорівнює 3000 грн.

222. Позичка видана в розмірі 100 грн під 6 % річних. Сторони домовились, що через деякий час боржник поверне кредиторові суму в розмірі 150 грн. Визначити, через який строк він повинен повернути свій борг.

223. Зобов’язання сплатити через 160 днів 30 грн з відсотками (5 % річних) було враховане за 100 до настання строку, облікова ставка 6 %. Визначити отриману суму.

224. Сторони домовились про те, що із суми кредиту, виданого на 300 днів, відраховується дисконт у розмірі 20 %. Необхідно визначити ціну кредиту у вигляді простої облікової ставки.

225. Первісна сума боргу 200 грн. Строк позички 5 років. Ставка відсотків 15 %. Відсотки капіталізуються щомісячно. Визначити величину відсотка.

226. Визначити очікувану величину компенсації, якщо передбачається видати позичку в розмірі 300 грн на строк 5 ро- ків при ставці 10 % річних, а передбачуваний темп інфляції — 15 %.

227. Зобов’язання 50 грн повинно бути погашено через 4 роки, облікова ставка — 12 %. Нарахування дисконту щоквартальне. Знайти розмір дисконту.

228. Визначити, яку величину повинна становити номінальна ставка відсотків, якщо сума позички повинна подвоїтися за 10 років, а відсотки нараховуються щоквартально.

229. Визначити реальну суму відсотків, якщо первісна сума боргу дорівнює 100 грн. Строк — 3 роки, відсоткова ставка — 3 %, темп інфляції — 2 % на рік.

230. Зобов’язання, що дорівнює 1000 грн, повинно бути погашено через 10 років, облікова ставка — 10 %, нарахування поквартальне. Знайти сучасну величину зобов’язання, розмір дисконту та ефективну облікову ставку.

231. Первісна сума боргу 6000 грн. Строк позички — 5 років. Відсотки капіталізуються щомісячно. Номінальна ставка відсотків — 10 %. Визначити відсоток та еквівалентну номінальній ефективну ставку відсотків.

232. Строк сплати за векселем 200 днів. Операція обліку принесла 30 % доходу. Визначити облікову ставку векселя.

233. Вексель враховано за ставкою 10 % річних (часова база 360 днів). Строк сплати за векселем настає через 100 днів. Визначити ефективність даної угоди.

234 Сума позички повинна подвоїтися за 4 роки, а відсотки нараховуються за кожні півроку.

235. Строк сплати за векселем 150 днів. Вексель урахований за ставкою 30 %. Визначити дохідність даної операції.

236. Визначити рівень простої відсоткової ставки зі строком 5 років, якщо кредит одержано під 20 % річних.

237. В кінці кожного кварталу на рахунок до банку перераховується певна сума коштів. Річна сума внесків — 2000 грн, і на ці кошти нараховуються 25 % річних. Знайти нарощену суму ренти через 5 років за умови, що відсотки на кошти на рахунку нараховуються щомісячно.

238. Необхідно визначити суму, яка потрібна для того, щоб можна було виплачувати кредиторові кожні півроку 2000 грн протягом 5 років, якщо на рахунок у банку відсотки нараховуються щомісячно за річною ставкою 20 %.

239. Необхідно знайти нарощену суму ренти за умови, що відсотки нараховуються кожні півроку. Строк ренти — 5 років. Виплата платежів — один раз на кінець року по 5000 грн. Ставка, за якою нараховуються відсотки на платежі, дорівнює 15 %.

240. Строк ренти 10 років. Річна сума ренти становить 3000 грн. Нарахування відсотків щомісячне за ставкою 18 % річних. Знайти сучасну величину ренти.

241. Рента виплачується 4 рази на рік. Річна сума ренти — 1500 грн. Рента виплачуватиметься протягом 4-х років. Нарахування відсотків щомісячно за ставкою 12 %. Визначити нарощену суму ренти.

242. Визначити величину рівних внесків, якщо необхідно до кінця десятирічного періоду створити фонд, рівний 50 000 грн. Ставка відсотків — 10 %.

243. Строк ренти 10 років. Виплата платежів — один раз у кінці року по 1500 грн. Ставка, за якою нараховуються відсотки по платежах, — 20 %. Визначити накопичену суму ренти.

244. Строк ренти 5 років. Нарахування відсотків — у кінці року за ставкою 5 %. Член ренти дорівнює 100 грн. Знайти сучасну величину ренти.

245. Визначити величину щомісячних внесків на спеціальний рахунок у банку для погашення поточної заборгованості в розмірі 45 000 грн. Її необхідно погасити протягом 2-х років. Ставка відсотків — 12 %. Відсотки нараховуються щомісячно.

246. Строк ренти 10 років. Виплата платежів — один раз у кінці року по 100 грн. Ставка, за якою нараховуються відсотки по платежах, — 10 %. Визначити накопичену суму ренти.

247. Строк ренти 5 років. Нарахування відсотків у кінці року за ставкою 5 %. Член ренти дорівнює 100 грн. Знайти сучасну величину ренти.

248. Визначити платежі по відсотках на другому році заборгованості. Борг становить 5000 грн. Його необхідно погасити протягом 6 років. Відсоткова ставка — 20 %. Для вирішення використовується план погашення основного боргу рівними сумами.

249. Визначити рівень термінової виплати на третьому році заборгованості, якщо позичка була видана в розмірі 1000 грн під 20 % річних на 5 років. На вклади в банку нараховуються 22 % річних. Відсотки приєднуються до основної суми боргу.

250. Визначити суму погашення боргу на другому році заборгованості. Борг становить 50 000 грн. Його необхідно погасити протягом 5 років. Відсоткова ставка 15 %. Для вирішення використовується план погашення рівними терміновими виплатами.

251. Визначити поточну виплату на другому році заборгованості. Борг становить 100 грн. Його необхідно погасити протягом 10 років. Відсоткова ставка — 5 %. Для вирішення використовується план погашення основного боргу рівними сумами.

252. Ставка на ринку цінних паперів — 20 %. Облігація дає 315 % доходу, який обкладається 20 % податком. Номінальна вартість облігації — 2000 грн. Вона погашається через 4 роки. Визначити оцінку облігації.

253 Облігація дає щорічно 12 % прибутку. Відсотки виплачуються щоквартально. Ринкова ставка по цінних паперах — 20 %. Облігація викуповується через 2 роки за ціною вище за номінальну на 20 %. Номінальна ціна облігації 500 грн. Визначити курс облігації.

254. Облігація приносить 15 % прибутку. Вона погашається через 2 роки за номіналом 100 грн. Ринкова ставка по цінних паперах — 10 %. Визначити курс облігації.

255. Загальний рівень прибутковості становить 10 %. Сума дивідендів компанії за поточний рік — 50 тис. грн. Кількість акцій — 12 500 шт. Поточна ринкова вартість акцій — 20 грн. Дохідність державних облігацій — 5 %. Визначити дійсну вартість акцій.

256. Дохідність державних облігацій становить 10 %. Загальноринковий рівень прибутковості — 15 %. За останні 10 років доходи по акціях компанії в середньому дорівнювали 20 %. Знайти необхідний рівень прибутковості.

Література

Беркита К.Ф. Економічна статистика. Курс лекцій: Навчальний посібник. – К.: ВД «Професіонал», 2004. – 429 с.

Вашків П.Г.,Пастер П.І., і др. Фінансово- банківська статистика. Навч.посібник, К.- Либідь, 2007. – 512 с.

Вашків П.Г.,Пастер П.І., і др. Фінансово- банківська статистика. Практикум. Навч.посібник, К.- Либідь, 2002. – 324 с.

Головач А.В., Захожай В.Б. і др.Фінансова статистика (з основами статистики): Навчальний посібник. – К. : МАУП, 2002. – 224 с.

Герасименко С.С., Головач А.В., Єріна А.М. Статистика: Підручник. - 2-е вид. - К. : КНЕУ, 2000.

Єріна А.М., Пальян З.О. Теорія статистики: Практикум. – 5-те видання,стереот. К.: «Знання», 2006. – 255с.

Гольцберг М. А. Акционерные товарищества. Фондовая биржа. Операции с ценными бумагами. — К., 1992.

Денежное обращение и кредит при капитализме: Учебник / Под ред. Л. Н. Красовиной. — М.: Финансы и статистика, 1989.

Долан Э. Дж., Кэмпбелл К. Д., Кэмпбелл Р. Дж. Деньги, банковское дело и денежно-кредитная политика. — М.-Л.: Профико, 1991.

Камлик М.І. Правова статистика: Навчальний посібник. – К.: Атікс, 2004. – 240 с.

Лапішко М. Л. Основи фінансово-статистичного аналізу економічних процесів. — Львів: Світ, 1995.

Лугінін О.Є., . Статистика: Підручник. - 2-е видання, перероблене та доповнене. - К. : ЦУЛ, 2007. – 608с.

Лугінін О.Є., Фомішин С.В. Статистика національної економіки та світового господарства. – К.: ЦНЛ, 2006. – 502 с.

Моторин Р.М., Чекотовський Р.В. Статистика для економістів: Навчальний посібник. – К.: «Знання», 2009,. – 430с.

Нікбахт Е., Гроппеллі А. Фінанси. — К.: Вік, Глобус, 1992.

Пособие для семинаров по разработке финансовых программ и финансовой политике. — Ин-т МВФ: Международный валютный фонд, 1992.

Рудакова Р.П., Букин Л.Л.,Гаврилов В.И. Статистика, 2-е издание. –СПБ: Питер, 2007, – 208 с.

Система национальных счетов, 1993. — Брюссель; Люксембург; Вашингтон; Нью-Йорк; Париж, 1998.

Статистика финансов / Под ред. А. Н. Салина. — М.: Финансы и статистика, 2000.

Статистика финансов: Учебник / Под ред. проф. М. Г. Назарова. — М.: Финансы и статистика,1986.

Статистика финансово-кредитного дела / Под ред. А. Штегер и Р. Янке. — Штутгарт: Мецлер-Поешел, 1999.

Тарасенко І.О. Статистика: Навчальний посібник. – К.: ЦНЛ, 2006, – 344 с.

Тарасова В.В. Екологічна статистика(блочно-модульна форма контролю знань): Підручник. – К.: ЦУЛ, 2008, – 302 с.

Ткач Є.І., Сторожук В.П Загальна теорія статистик: Підручник. – К.: ЦУЛ, 2009. – 442 с.

Удотова Л.Ф. Соціальна статистика: Підручник. – К.: КНЕУ, 2002. – 376 с.

Уманец Т. В. Загальна теорія статистики: Навч посібник, — К.:Знання, 2006,—239с.

Уманец Т. В. Финансово-банковская статистика. — К., 1992.

Уманець Т.В. Економічна статистика: Навчальний посібник. – К.: «Знання», 2006,. – 429 с.

Фінанси України: Статист. щорічник. — К.: Держкомстат України.

Фінансова статистика (основи теорії статистики): Навч. посіб. / А. В. Головач, В. Б. Захожай, Н. А. Головач, Г. Ф. Шепітько. — К.: МАУП, 2005.

Холомай Б. Статистика финансов. — К., 1991.

Цінні папери: Сутність, біржові операції, обіг: Зб. норм. документів та метод. матеріалів. — К.: Поліграфкнига, 1992.

Четыркин Е. М. Финансовые вычисления во внешнеэкономической деятельности. — М.: Финансы и статистика, 1984.

Четыркин Е. Методы финансовых и коммерческих расчетов. — М., 1995.

Штангрет А.М., Копилюк О.І. Статистика: Навчальний посібник. – К.: ЦНЛ, 2005. – 232 с.

Шустіков А. А. «Фінансова статистика». — К.: КНЕУ, 2003.

Шустіков А. А. Статистика фінансів та банківської справи: Конспект лекцій. — К.: КНЕУ, 1998.