РозділV. Основні техніко-економічні показники виробничо-господарської діяльності підприємства

Таблиця 5.1. Основні ТЕП виробничо-господарської діяльності

підприємства за звітний рік

|

Узагальнюючі показники |

Показники ефективності використання | ||

|

Персоналу |

Основних виробничих фондів |

Оборотних коштів | |

|

1.Продуктивність праці 1-го працюючого

|

|

1.Коефіцієнт оборотності ОК

|

|

2.Продуктивність праці 1-го робітника

|

2.Фондомісткість одиниці продукції

|

2. Коефіцієнт завантаження

|

|

3.Рівень витрат на 1грн. обсягу виготовленої продукції

|

3.Темпи зростання продуктивності праці робітників і працівників

|

|

3. Тривалість 1-го обороту

|

|

| |||

|

4. Відносне вивільнення ОК

| |||

Рентабельність – це якісний вартісний показник, що характеризує рівень віддачі витрат або міру використання наявних ресурсів у процесі виробництва і реалізації товарів, робіт і послуг.

В економічному аналізі, бізнес-плануванні, аудиті найчастіше використовують показники рентабельності, що визначають прибутковість підприємств у співвідношенні до вкладених фінансових ресурсів (ресурсні показники рентабельності) або до поточних витрат на виробництво продукції (витратні показники рентабельності).

Рентабельність реалізованої продукції—це відношення валового прибутку до собівартості реалізованої продукції.

![]() ,

(5.1)

,

(5.1)

де

![]() —собівартість

продукції, грн.

—собівартість

продукції, грн.

![]()

Рентабельність виробництва визначається відношенням валового прибутку до середньорічної вартості основних фондів і оборотних засобів.

![]() ,

грн./грн.,

(5.2)

,

грн./грн.,

(5.2)

![]() =

=

Рівень витрат на 1грн. обсягу виготовленої продукції визначається відношенням собівартості реалізованої продукції до обсягу виготовленої продукції.

![]() ,

грн./грн.,

(5.3)

,

грн./грн.,

(5.3)

![]()

Рентабельність операційних витрат характеризує прибутковість поточних витрат, вигідність для підприємства виробництва певних видів продукції, виконання певних робіт, надання платних послуг і витрат на інші види операційної діяльності (тому він являє собою витратний показник рентабельності). Основними факторами зростання рентабельності операційної діяльності є зниження витрат на виробництво товарів, робіт і послуг, а також підвищення їх продажних цін.

Темпи зростання продуктивності праці

— у розрахунку на одного робітника:

(5.4)

(5.4)

![]()

— у розрахунку на одного працівника:

(5.5)

(5.5)

![]()

РозділVi. Класифікація витрат підприємства за різними ознаками та розрахунок критичного обсягу продукції підприємства.

Витрати класифікуються за такими ознаками:

|

Ознаки |

Витрати |

|

1. За центрами відповідальності (місцем виникнення витрат) |

витрати виробництва, цеху, дільниці, технологічного переділу, служби |

|

2. За видами продукції, робіт, послуг |

витрати на вироби, типові представники виробів, групи однорідних виробів, одноразові замовлення, напівфабрикати, валову, товарну, реалізовану продукцію |

|

3. За єдністю складу (однорідністю) витрат |

одноелементні, комплексні |

|

4. За видами витрат |

витрати за економічними елементами, витрати за статтями калькуляції |

|

5. За способами перенесення вартості на продукцію |

витрати прямі, непрямі |

|

6. За ступенем впливу обсягу виробництва на рівень витрат |

витрати змінні, постійні |

|

7. За календарними періодами |

витрати поточні, довгострокові, одноразові |

|

8. За доцільністю витрачання |

продуктивні, непродуктивні |

|

9. За визначенням відношення до собівартості продукції |

витрати на продукцію, витрати періоду |

Класифікація витрат будівельної організації здійснюється з метою організації планування, бухгалтерського обліку, калькулювання та аналізу собівартості будівельно-монтажних робіт.

Собівартість будівельно-монтажних робіт—це витрати будівельної організації, пов’язані з виконанням будівельно-монтажних робіт із використанням у процесі будівельного виробництва машин, механізмів, устаткування, трудових та інших виробничих ресурсів.

Собівартість будівельно-монтажних робіт будівельної організації, що має статус юридичної особи, складається з витрат, пов’язаних з виконанням на свій ризик власними силами будівельно-монтажних робіт відособленими структурними підрозділами, які входять до її складу.[8]

Витрати діяльності включають витрати звичайної та надзвичайної діяльності. В свою чергу витрати звичайної діяльності поділяються на наступні: ▫ операційні:

○ витрати виробничої собівартості:

▪ прямі матеріальні витрати;

▪ прямі витрати на оплату праці;

▪ відрахування на соціальне страхування;

▪ витрати на експлуатацію і утримання будівельних машин та механізмів;

▪ інші прямі витрати;

▪ загально-виробничі витрати;

○ адміністративні витрати;

○ витрати на збут;

○ інші операційні витрати;

▫ фінансові,

▫ витрати від участі в капіталі,

▫ інші витрати.

Прямі витрати—це витрати, які безпосередньо пов’язані з виконанням будівельно-монтажних робіт і включаються у виробничу собівартість будівельно-монтажних робіт відповідних об’єктів за прямою ознакою.

Прямі витрати на оплату праці—витрати на основну та додаткову заробітну плату робітників, які зайняті виконанням будівельно-монтажних робіт та переміщенням матеріалів на будівельному майданчику.

Відрахування на соціальне страхування включають суми відрахувань на обов’язкове державне та додаткове пенсійне страхування, обов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та втратами, зумовленими народженням та похованням, обов’язкове медичне страхування, обов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, обов’язкове державне соціальне страхування на випадок безробіття, індивідуальне (особисте) страхування персоналу будівельної організації у випадках, передбачених законодавством, інші соціальні заходи, передбачені законодавством.

Витрати на експлуатацію і утримання будівельних машин та механізмів включають: амортизаційні відрахування від вартості виробничого та підйомно-транспортного устаткування, цехового транспорту та інструментів і приладів із складу основних виробничих запасів, інших необоротних матеріальних активів і нематеріальних активів, витрати на утримання та експлуатацію виробничого та підйомно-транспортного устаткування, цехового транспорту та інструментів і приладів із складу основних виробничих запасів (технічний огляд, технічне обслуговування), витрати на ремонти, що здійснюються для підтримання об’єкта в робочому стані та одержання первинно визначеної суми майбутніх економічних вигод від використання виробничого та підйомно-транспортного устаткування, цехового транспорту та інструментів і приладів із складу основних виробничих запасів, суму сплачених орендарем платежів за користування наданими в оперативний лізинг (оренду) основними засобами, іншими необоротними матеріальними активами, нематеріальними активами, витрати на утримання цехових транспортних засобів та інші витрати, пов’язані з утриманням та експлуатацією устаткування, інших необоротних матеріальних активів, нематеріальних активів.

Інші прямі витрати включають усі інші виробничі витрати, які не увійшли до попередніх статей і можуть бути віднесені безпосередньо на собівартість будівельно-монтажних робіт за прямими ознаками.

Загально-виробничі (непрямі) витрати—це непрямі витрати, що пов’язані з управлінням, організацією та обслуговуванням будівельного виробництва, які не можуть бути віднесені безпосередньо до конкретних об’єктів витрат.[8]

Групування витрат за елементами здійснюється з метою визначення загальних обсягів використаних матеріальних, трудових та інших виробничих ресурсів, а також організації контролю за рівнем цих витрат в цілому по будівельній організації.

За ступенем впливу обсягу виробництва на рівень витрат витрати поділяються на змінні та постійні.

До змінних витрат належать витрати, абсолютна величина яких зростає із збільшенням обсягу випуску продукції і зменшується із його зниженням.

До змінних витрат належать витрати на сировину та матеріали, купівельні напівфабрикати та комплектуючі вироби, технологічне паливо й енергію, на оплату праці працівникам, зайнятим у виробництві продукції (робіт, послуг), з відрахуваннями на соціальні заходи, а також інші витрати.

Постійні - це витрати, абсолютна величина яких із збільшенням (зменшенням) обсягу випуску продукції істотно не змінюється.

До постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.[5]

У цьому розділі потрібно класифікувати витрати підприємства на постійні та змінні.

Таблиця 6.1. Витрати діяльності підприємства у звітному році

|

Статті витрат |

Сума, грн. |

Питома вага, % | |

|

1 |

2 |

3 | |

|

Постійні витрати | |||

|

Витрати на утрим., експл. всіх видів зв’язку, що використовуєть- ся для здійснення управління |

4523 |

0,6 | |

|

Оплата послуг сторон. орг-й на сторожову охорону |

2463 |

0,3 | |

|

ЗП лінійного персоналу |

9784 |

1,4 | |

|

Відрах.на соц.заходи від ЗП водіїв,що забезпечують трансп. обслуговування працівників апарату управління |

2937 |

0,4 | |

|

ЗП водіїв,що забезп.трансп.обслуг.прц-ів апарату управління |

7532 |

1,0 | |

|

Амортизація буд.машин та мех.-ів зайнятих на виконанні робіт |

4538 |

0,6 | |

|

Відрах. на соц. заходи від ЗП апарату управління |

21996 |

3,1 | |

|

Відрах. на соц. заходи від ЗП лінійного персоналу |

3816 |

0,5 | |

продовження таблиці 6.1

|

1 |

2 |

3 | ||

|

Витрати е/енергії для забезп. освітлення терит. буд-ва |

683 |

0,1 | ||

|

Амортизація осн.засобів,признач.для обслуг. апарату управління |

3200 |

0,4 | ||

|

Витрати на пал.-маст. матеріали для забезп.прац.апарату управління |

26380 |

3,7 | ||

|

Витрати на придбання канцелярських товарів |

1523 |

0,2 | ||

|

Податки, збори та ін. обов’язкові платежі, що можна віднести до відповідних адмін. витрат |

1845 |

0,3 | ||

|

Орендна плата за надане в опер. оренду приміщення офісу |

1456 |

0,2 | ||

|

Витрати на службові відрядження працівників апарату управління |

975 |

0,1 | ||

|

Витрати на оплату послуг аудиторської фірми |

2500 |

0,3 | ||

|

Платежі за викиди забруд. Речовин у навкол. Природне середов. |

1567 |

0,2 | ||

|

ЗП працівників апарату управління |

56400 |

7,9 | ||

|

Амортизація моб. Інвентарн. Будов контейнерного типу виробн. Признач. |

1500 |

0,2 | ||

|

Відрах. на соц.заходи від ЗП роб-ів,зайн.керув.,обслуг.,пот. ремонтом буд.маш,які викор. на буд.майданчику |

10352 |

1,4 | ||

|

ЗП роб-ів,зайн. керув.,обслуг.,пот.ремонтом буд.маш,які викор. на буд.майданчику |

26544 |

3,7 | ||

|

Разом |

192514 |

26,8 | ||

|

Змінні витрати | ||||

|

Вартість води, яка викор. для технолог. потреб на буд.майд. |

4234 |

0,6 | ||

|

Відрах. на соц. заходи від ЗП роб-ів,зайнятих переміщ. матеріалів на буд. майданчику |

2808 |

0,4 | ||

|

Вартість щебеню, що використовується на виробництві |

8600 |

1,2 | ||

|

ЗП робітників, зайнятих на БМР |

69300 |

9,6 | ||

|

Відрах. на соц.заходи від ЗП роб-ів, зайнятих БМР |

27027 |

3,8 | ||

|

Вартість піску, що використовується при виконанні БМР |

20341 |

2,8 | ||

|

ЗП робітників, зайнятих переміщ. матеріалів на буд.майд. |

7200 |

1,0 | ||

|

Вартість паливно-мастильних матеріалів,е/енергії, викор. під час експлуатації буд.техніки на буд.майданчику |

80840 |

11,3 | ||

|

|

|

| ||

|

Вартість цегли, яка використовується при виконанні БМР |

88452 |

12,3 | ||

|

Вартість металоконс., що використовуються на будівництві |

25061 |

3,5 | ||

|

Вартість з/б плит перекриття, що використовуються на будівн. |

172500 |

24,0 | ||

|

Вартість цементного розчину, що використовуються на будівництві |

18852 |

2,6 | ||

|

Вартість захисних рукавичок, для робітників будівництва |

520 |

0,1 | ||

|

Разом |

525735 |

73,2 | ||

|

Разом витрати |

718249 |

100 | ||

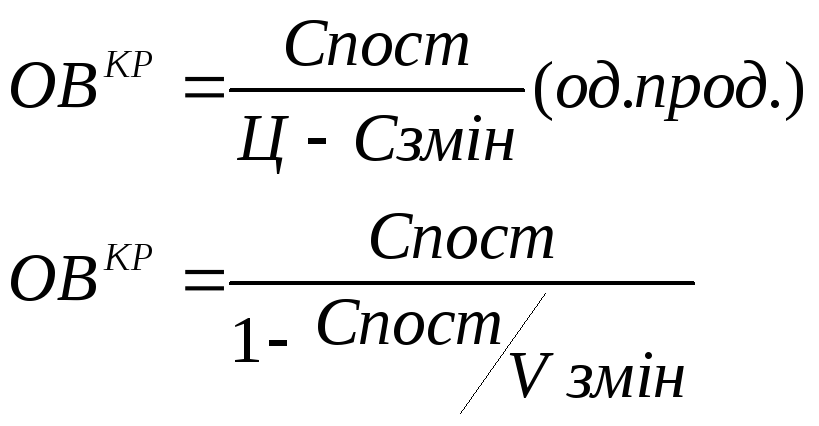

Визначимо критичний обсяг продукції за формулою:

(6.1)

(6.1)

де ОВкр – критичний обсяг продукції, грн.;

спост—постійні витрати на весь обсяг продукції, грн.;

Сзмін—змінні витрати на од.продукції, грн./од.продукції;

Ц—ціна одиниці продукції, грн./од.продукції;

Vзмін—обсяг виготовленої продукції у базовому році, грн.

На рис. 6.1зображено критичний обсяг виробництва