Від оподаткування звільняються такі операції, при цьому «вхідний» ПДВ не входить до податкового кредиту, а включається до валових витрат:

1)поставка вітчизняних продуктів дитячого харчування молочними кухнями та спеціалізованими магазинами і пунктами (за переліком КМУ);

2)поставка (передплата) і доставка періодичних видань друкованих засобів масової інформації вітчизняного виробництва, поставка книжок вітчизняного виробництва, поставка учнівських зошитів, підручників та навчальних посібників вітчизняного виробництва;

3)поставка послуг з вищої, середньої, професійно-технічної та початкової освіти (за переліком КМУ); виховання й освіта дітей будинками культури, дитячими музичними та художніми школами, школами мистецтв; поставка послуг з розміщення учнів або студентів в інтернатах або гуртожитках;

4)поставка товарів спеціального призначення для інвалідів (за переліком КМУ), уповноваженому органу державної виконавчої влади, у тому числі легкових автомобілів, з їх оплатою за рахунок коштів державного чи місцевих бюджетів;

5)послуги з доставки пенсій та грошової допомоги населенню;

6)поставка послуг з реєстрації актів громадського стану державними органами;

7)поставка лікарських засобів та виробів медичного

призначення (за переліком КМУ), який визначається щорічно до

1вересня попереднього звітному року;

8)поставка послуг з охорони здоров’я (за переліком КМУ) закладами, що мають ліцензію на поставку таких послуг;

9)поставка путівок на санаторно-курортне лікування та відпочинок на території України фізичним особам віком до 18 років;

10)поставка (у межах норм КМУ) послуг з:

-утримання дітей у дошкільних закладах, школахінтернатах; осіб у будинках для престарілих та інвалідів;

-харчування дітей у школах, ПТУ та громадян у закладах охорони здоров’я;

11) харчування та облаштування на нічліг осіб, які не мають житла, у спеціально відведених місцях;

12) поставка послуг з перевезення пасажирів міським транспортом за регульованими тарифами;

13) поставка культових послуг та предметів культового призначення, окрім підакцизних, (за переліком КМУ);

14) поставка послуг з поховання (за переліком КМУ) будь-яким платником податку;

15) передача конфіскованого майна, нічийних знахідок, скарбів

214

або майна, визнаних нічийними, у власність держави;

16)поставка (продаж, передача) земельних ділянок, земельних паїв, окрім тих, що знаходяться під об’єктами нерухомого майна та включаються до їх вартості;

17)безоплатна приватизація житлового фонду, присадибних земельних ділянок та паїв, а також послуги з приватизації;

18)поставка житла (об’єктів житлового фонду), крім їх першої поставки;

19)поставка товарів (робіт, послуг), для власних потреб дипломатичних представництв, консульських установ, представництв міжнародних організацій (за переліком КМУ);

20)надання благодійної допомоги у порядку, встановленому законодавством;

21)оплата вартості фундаментальних досліджень, науководослідних та дослідно-конструкторських робіт за рахунок держбюджету;

22)поставка послуг бібліотеками комунальної та державної власності;

23)поставка платником податку на додану вартість культурних цінностей (відповідно до норм статті 8 Закону „Про податок на додану вартість”);

24)поставка товарів (робіт, послуг), за винятком підакцизних, грального бізнесу та покупних товарів підприємствами й організаціями громадських організацій інвалідів (за дозволом міжвідомчої Комісії);

25)безкоштовна передача продукції (робіт, послуг) власного виробництва (окрім підакцизної) сільськими господарствами та лікувально-виробничими трудовими майстернями будинківінтернатів та територіальних центрів з обслуговування самотніх громадян похилого віку для власних потреб зазначених закладів;

26)поставка в сільській місцевості сільгосптоваровиробниками послуг з ремонту шкіл, дошкільних закладів, інтернатів, закладів охорони здоров’я та надання матеріальної допомоги (у межах одного неоподатковуваного мінімуму доходів громадян у місяць на одну особу) продуктами харчування власного виробництва й послуг з обробки землі багатодітним сім’ям, ветеранам праці та війни, реабілітованим громадянам, інвалідам праці та дитинства, одиноким особам похилого віку, особам, які постраждали внаслідок Чорнобильської катастрофи,

школам, дошкільним закладам,інтернатам, закладам охорони здоров’я; 27) до 01.01.2008 р. ПДВ, нарахований переробними підприємствами за реалізовані молоко та молочну продукцію, м’ясо та м’ясопродукти спрямовується ними сільгосптоваровиробникам за поставлені молоко і м’ясо, а ПДВ, нарахований сільгосппідприємствами за реалізовані ними молоко, худобу, птицю, вовну, молочну продукцію та м’ясопродукти, вироблені у власних переробних цехах, залишається в них для підтримки власного

виробництва тваринницької продукції та продукції птахівництва;

215

29)до 01.01.08 р. ПДВ, нарахований при поставці власних товарів, (робіт, послуг) залишається у сільгосптоваровиробника в разі додержання підприємством 50% питомої ваги сільськогосподарської продукції власного виробництва у валовому доході підприємства;

30)на період виконання робіт щодо підготовки та зняття енергоблоків Чорнобильської АЕС з експлуатації, які виконуються за кошти міжнародної допомоги – операції з імпорту товарів (матеріалів, устаткування), окрім підакцизних;

31)безкоштовна передача приладів обладнання, матеріалів, окрім підакцизних, науковим установам та науковим організаціям, вищим навчальним закладам ІІІ – IV рівнів акредитації, унесеним до Державного реєстру наукових організацій, яким надається підтримка держави;

32)імпорт товарів морського промислу суднами, зареєстрованими в Державному судновому реєстрі або Судновій книзі України;

33)операції в рамках наукового та технологічного співробітництва відповідно до Угоди між Україною та Європейським Співтовариством про наукове і технічне співробітництво;

34)імпорт культурних цінностей (за певними кодами УКТЗЕД), виготовлених п’ятдесят і більше років тому, які ввозяться для подальшої передачі музеям, галереям, виставковим центрам, установам культури або освіти, що знаходяться у державній або комунальній власності;

35)надання послуг з перевезення (переміщення) пасажирів та вантажів транзитом через територію і порти України;

36)забезпечення послуг, що надаються іноземним суднам та оплачуються ними портовими зборами;

37)до 01.01.2009 р. – виконання робіт та поставок послуг у видавничій діяльності, діяльності з виготовлення та розповсюдження видавництвами, підприємствами поліграфії, розповсюджувачами книжкової продукції, виробленої в Україні, виробництво та поставка паперу і картону, вироблених в Україні для виготовлення книжкової продукції;

38)до 01.01.2008 р. – поставка відходів і брухту чорних металів (за переліком КМУ)

3.4.Порядок обчислення податку на додану вартість. Облік податку у платників

Законом „Про податок на додану вартість” введено таке поняття, як “податкове зобов’язання” і “податковий кредит”, які в контексті цього нормативного документа мають специфічний зміст.

216

Податкове зобов’язання – це загальна сума податку, отримана (нарахована) платником податку у звітному (податковому) періоді.

Датою виникнення податкових зобов'язань з поставки товарів (робіт, послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

-або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг), що підлягають продажу, а в разі продажу товарів (робіт, послуг) за готівкові кошти – дата їх оприбуткування в касі платника податку, а при відсутності такої – дата інкасації готівкових коштів у банківській установі, яка обслуговує платника податку;

-або дата відвантаження товарів, а для робіт (послуг) –

дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку

Уразі поставки товарів (валютних цінностей) або послуг із використанням торговельних автоматів, або іншого подібного устаткування, що не передбачає наявності касового апарата, який контролюється уповноваженою на це фізичною особою, датою виникнення податкових зобов'язань вважається дата вилучення з таких торговельних апаратів або подібного устаткування грошової виручки.

Уразі, коли поставка товарів (робіт, послуг) через торговельні автомати здійснюється з використанням жетонів, карток або інших замінників гривні, датою збільшення валового доходу вважається дата продажу таких жетонів, карток або інших замінників гривні.

Уразі, коли поставка товарів (робіт, послуг) здійснюється з використанням кредитних або дебетових карток, дорожніх, комерційних, персональних або інших чеків, датою збільшення податкових зобов'язань вважається або дата оформлення податкової накладної, що засвідчує факт надання платником податку товарів (робіт, послуг) покупцю, або дата виписування відповідного рахунка (товарного чека), залежно від того, яка подія відбулася раніше.

Датою виникнення податкових зобов’язань у разі поставки товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких коштів на поточний рахунок платника податку або дата отримання відповідної компенсації в будь-якому іншому вигляді, включаючи зменшення заборгованості такого платника податку за його зобов’язаннями перед таким бюджетом

217

Датою виникнення податкових зобов’язань при ввезенні (імпортуванні) товарів є дата оформлення ввізної митної декларації із зазначенням у ній суми податку, що підлягає сплаті. Датою виникнення податкових зобов’язань при імпортуванні робіт (послуг) є дата списання коштів з розрахункового рахунку платника податку в оплату робіт (послуг) або дата оформлення документа, що засвідчує факт виконання робіт (послуг) нерезидентом залежно від того, яка з подій відбулася першою.

Попередня оплата (авансування) товарів, що згідно з договорами підлягають вивезенню (експортуванню) за межі митної території України або ввезенню (пересиланню) на митну територію України, не змінює значення податкових зобов’язань або податкового кредиту платника податку

Податковий кредит – це сума податку, яка сплачена (нарахована) платником податку в звітному періоді у зв’язку з придбанням або виготовленням товарів (послуг) з метою їх використання в оподатковуваних операціях у межах господарської діяльності та придбанням (спорудженням) основних фондів (необоротних активів) із метою подальшого використання у виробництві та поставці товарів (послуг) для операцій, що оподатковуються в межах господарської діяльності.

Датою виникнення права платника податку на податковий кредит вважається дата здійснення першої з подій:

-або дата списання коштів із банківського рахунку платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунка (товарного чека) – у разі розрахунків з використанням кредитних дебетових карток або комерційних чеків;

-або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг);

Для операцій із ввезення (пересилання) товарів (робіт, послуг) - це дата сплати податку за податковими зобов’язаннями

Слід також мати на увазі, що особа, яка протягом останніх дванадцяти календарних місяців мала поставки, що оподатковуються, вартість яких не перевищує 300 тис. грн. (без урахування ПДВ), може використовувати касовий метод податкового обліку

Касовий метод – метод податкового обліку, за яким дата виникнення податкових зобов’язань визначається як дата зарахування (отримання) коштів на банківський рахунок (у касу) або отримання інших видів компенсацій вартості поставлених ним товарів (послуг), а дата виникнення права на податковий кредит визначається як дата списання коштів з банківського рахунку (видачі з каси) або надання інших видів компенсації вартості поставлених йому товарів (послуг)

218

Протягом строку застосування касового методу платник зазначає про це в податкових накладних.

Платник податку не може застосувати касовий метод обліку до імпортних та експортних операцій; операцій з поставки підакцизних товарів.

Застосування касового методу зупиняється за самостійним рішенням платника або при досягненні обсягу операцій, що оподатковуються, 300 тис. грн. (без ПДВ)

Суми податку на додану вартість, сплачені (нараховані) платником податку у звітному періоді у зв’язку з придбанням (спорудженням) основних фондів, які підлягають амортизації, включаються до складу податкового кредиту такого звітного періоду незалежно від того, чи такі основні фонди почали використовуватися в операціях, що оподатковуються, в межах господарської діяльності протягом звітного податкового періоду, а також від того, чи мав платник податку обороти, що оподатковуються, протягом такого звітного періоду.

Уразі, коли платник податку здійснює операції з поставки товарів (послуг), що звільнені від оподаткування або не є об’єктом оподаткування, суми податку, сплачені (нараховані) у зв’язку з придбанням товарів (послуг) та основних фондів, призначених для використання в таких операціях, до податкового кредиту не включаються.

Не включається до складу податкового кредиту та відноситься до складу валових витрат сума податку, сплачена при придбанні легкового автомобіля (окрім таксомоторів), що включається до складу основних фондів.

Уразі, коли товари (роботи, послуги), що виготовлені та/або придбані, частково використовуються в оподатковуваних операціях, а частково ні, до суми податкового кредиту включається та частка сплаченого (нарахованого) податку при їх виготовленні або придбанні, яка відповідає частці використання таких товарів (робіт, послуг) в оподатковуваних операціях звітного періоду.

Уразі, коли платник придбаває (виготовляє) матеріальні та нематеріальні активи (послуги), які не призначаються для їх використання в господарській діяльності, сума податку, що сплачена у зв’язку з таким придбанням (виготовленням) відшкодовується за

рахунок відповідних джерелі до складу податкового кредиту не включається.

Не дозволяється включення до податкового кредиту будь-яких витрат зі сплати податку, що не підтверджені податковими накладними чи митними деклараціями, а при імпорті робіт (послуг) - актом прийняття робіт (послуг) чи банківським документом, який засвідчує перерахування коштів в оплату вартості таких робіт (послуг).

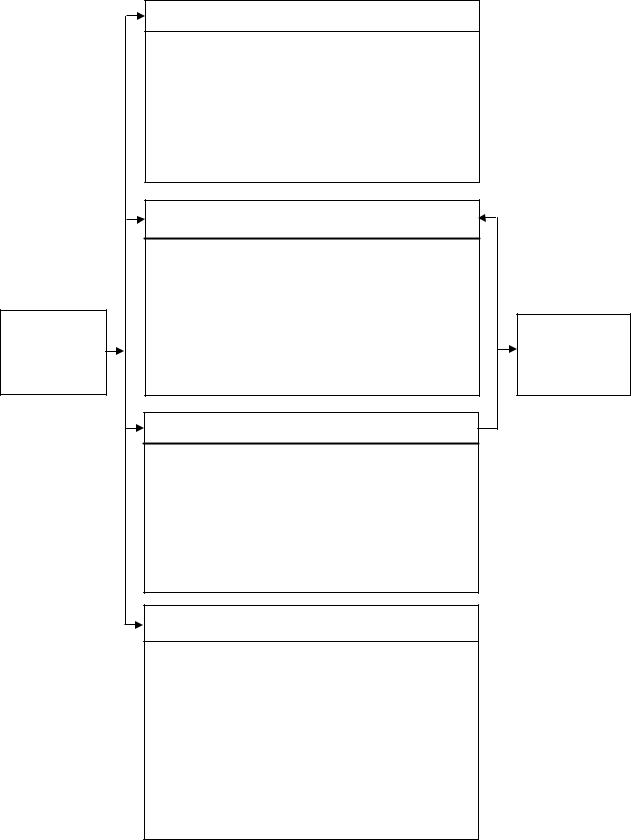

Порядок врахування сум ПДВ при визначенні зобов’язань платника перед бюджетом наведено на рис. 3.5

219

Віднесення

сум ПДВ на:

Валові витрати

-при поставці товарів (послуг) для здійснення операцій, що звільнені від

оподаткування (не є об’єктом

оподаткування);

-суб’єктами підприємницької

діяльності, що не зареєстровані як платники ПДВ

Податкові зобов’язання

-при відвантаженні товарів, без отримання коштів за них;

-при одержанні готівкових коштів за товари;

-при зарахуванні коштів від покупців

в оплату товарів, що підлягають

відвантаженню

Податковий кредит

-при придбанні (виготовленні) ТМЦ, основних фондів з метою їх подальшого

використання для оподатковуваних

операцій в межах господарської діяльності;

-при попередній оплаті;

-при імпорті товарів (послуг)

Прибутки (збитки)

-при придбанні товарів, що не призначені для їх використання для

оподатковуваних операцій у межах господарської діяльності;

-витрати зі сплати податку, що не

підтверджені податковими накладними, митними деклараціями та іншими

документами.

Сума ПДВ для сплати

в бюджет

Рис. 3.5. Порядок врахування сум податку на додану вартість при визначенні зобов’язань платника перед бюджетом

220

Законом передбачено коригування (перерахунок) суми податкових зобов’язань (податкового кредиту) у разі зміни компенсації вартості товарів (послуг) після їх поставки (рис. 3.6.). Така зміна може відбуватися, наприклад, у зв’язку з переглядом цін або поверненням товарів постачальнику

Коригування суми ПДВ

Компенсація на користь платника податку - постачальника

зменшується збільшується

Постачальник |

|

Отримувач |

|

Постачальник |

|

Отримувач |

– зменшує суму |

|

– зменшує |

|

– збільшує |

|

– збільшує |

податкових |

|

суму |

|

суму |

|

суму |

зобов’язань за |

|

податкового |

|

податкових |

|

податкового |

наслідками |

|

кредиту, якщо |

|

зобов’язань за |

|

кредиту за |

податкового |

|

його було |

|

наслідками |

|

наслідками |

періоду, |

|

зареєстровано |

|

податкового |

|

такого |

протягом якого |

|

як платника |

|

періоду, |

|

податкового |

було |

|

ПДВ на дату |

|

протягом якого |

|

періоду, якщо |

проведено |

|

проведення |

|

було |

|

його було |

перерахунок і |

|

коригування |

|

проведено |

|

зареєстровано |

надсилає |

|

|

|

перерахунок, і |

|

як платника |

отримувачу |

|

|

|

надсилає |

|

ПДВ на дату |

розрахунок |

|

|

|

отримувачу |

|

проведення |

відкоригова- |

|

|

|

розрахунок |

|

перерахунку |

ного податку |

|

|

|

відкоригова- |

|

|

|

|

|

|

ного податку |

|

|

|

|

|

|

|

|

|

Рис. 3.6. Порядок коригування суми податкових зобов’язань (податкового кредиту) з податку на додану вартість

Сума податку на додану вартість, що підлягає сплаті до бюджету, визначається як різниця між сумою податкового зобов’язання та податкового кредиту звітного періоду

221

Σ ПДВ |

= |

|

- |

|

, |

до сплати в |

ПЗ |

ПК |

|||

бюджет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

де ПЗ – податкові зобов’язання звітного періоду; ПК – податковий кредит звітного періоду.

Якщо різниця між сумою податкового зобов’язання та податкового кредиту за звітній період має від’ємне значення, така сума враховується у зменшення суми податкового боргу з цього податку за попередні звітні періоди, а при його відсутності – зараховується до складу податкового кредиту наступного податкового періоду.

Якщо у наступному податковому періоді сума податку до сплати в бюджет також має від’ємне значення, частина такого від’ємного значення, що дорівнює сумі податку, фактично сплаченій платником у попередньому податковому періоді постачальникам товарів (послуг), підлягає бюджетному відшкодуванню.

Схематично це наведено на рис. 3.7

І податковий період

ПЗ < ПК

Від’ємне значення ПДВ

ураховується в зменшення |

|

|

зараховується до складу |

податкового боргу попередніх |

|

податкового кредиту наступного |

|

періодів |

|

|

податкового періоду (за |

|

|

відрахуванням суми, що |

|

|

|

спрямована на погашення боргу |

|

|

|||

|

|

|

попередніх періодів) |

ІІ податковий період |

|||

|

|

|

|

ПЗ > ПК |

|

|

ПЗ < ПК |

Позитивне значення ПДВ

ПДВ до сплати в бюджет

Від’ємне значення ПДВ

від’ємне |

|

зараховуєтьс |

значення |

|

я до складу |

|

податкового |

|

І |

|

кредиту |

податкового |

|

наступного |

періоду |

|

податкового |

|

періоду |

підлягає відшкодуванню в частині

сплаченого постачальникам ПДВ у складі вартості товарів (послуг)

Рис. 3.7. Порядок урахування від’ємного значення ПДВ

222

Платник податку зобов’язаний надати покупцю податкову накладну, яка має містити певну інформацію:

а) порядковий номер податкової накладної; б) дату виписування податкової накладної;

в) повну або скорочену назву, зазначену в статутних документах юридичної особи або прізвище, ім’я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість;

г) податковий номер платника податку (продавця та покупця); д) місце розташування юридичної особи або місце податкової адреси фізичної особи, зареєстрованої як платник податку на

додану вартість; е) опис (номенклатуру) товарів (робіт, послуг) та їх кількість

(обсяг, об’єм); є) повну або скорочену назву, зазначену у статутних

документах отримувача; ж) ціну поставки без урахування податку;

з) ставку податку та відповідну суму податку в цифровому значенні;

и) загальну суму коштів, що підлягають сплаті з урахуванням податку.

У разі звільнення від оподаткування у випадках, передбачених статтею 5 Закону, у податковій накладній робиться запис «Без ПДВ» з посиланням на відповідний підпункт статті 5.

Податкова накладна складається на момент виникнення податкових зобов'язань продавця у двох примірниках. Оригінал податкової накладної надається покупцю, копія залишається у продавця товарів (робіт, послуг).

Для операцій, що оподатковуються і звільнені від оподаткування, складаються окремі податкові накладні.

Податкова накладна є звітним податковим документом і одночасно розрахунковим документом.

Податкова накладна виписується на кожну повну або часткову поставку товарів (робіт, послуг). У разі, коли частка товару (робіт, послуг) не містить відокремленої вартості, перелік (номенклатура) частково поставлених товарів зазначається в додатку до податкової накладної в порядку, установленому центральним органом державної податкової служби України, і враховується у визначенні загальних податкових зобов'язань.

Платники податку повинні зберігати податкові накладні протягом строку, передбаченого законодавством для зобов'язань зі сплати податків.

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники податку на додану вартість

Нарахування податкового кредиту може здійснюватися на підставі інших документів у випадках, передбачених законодавством

(табл. 3.2)

223