ТЕМА 3. ПОДАТОК НА ДОДАНУ ВАРТІСТЬ

3.1.Сутність податку на додану вартість.

3.2.Елементи податку на додану вартість: платники, об’єкт оподаткування, ставки.

3.3.Пільги з податку на додану вартість.

3.4.Порядок обчислення податку на додану вартість. Облік податку Строки сплати податку на додану вартість і подання декларацій.

Методичні рекомендації до вивчення теми

При вивченні теми слід насамперед з’ясувати сутність ПДВ як непрямого податку, що сплачується до бюджету на кожному етапі просування товару від виробника до споживача. У цьому контексті доцільно розглянути відмінності податку на додану вартість від інших видів універсальних акцизів, які використовувались чи використовуються у світовій практиці оподаткування. Далі доречно з’ясувати, що являє собою додана вартість та як вона визначається.

При визначенні категорій платників податку, операцій, що є об’єктом оподаткування, ставок податку та інших його елементів, слід керуватися нормами Закону України „Про податок на додану вартість” від 03.04.1997 року № 168/97-ВР (зі змінами та доповненнями).

Далі слід з’ясувати зміст та спрямованість пільг із податку на додану вартість, звернувши увагу на таке:

-перелік операцій, звільнених від оподаткування, наведено у ст. 5 зазначеного вище закону, але в більш широкому розумінні до пільг можна віднести і застосування нульової ставки до окремих видів операцій, і виключення деяких операцій з об’єкта оподаткування ПДВ;

-пільги можуть мати стимулювальну чи соціальну спрямованість. Необхідно усвідомити методику обчислення податку на додану

вартість, яка використовується у вітчизняній практиці справляння цього податку. Суттєве значення для правильного нарахування податку має визначення дати виникнення податкових зобов’язань платника та його права на податковий кредит, що відбувається за певними правилами. Необхідно також звернути увагу на особливості застосування касового методу визначення податкових зобов’язань та податкового кредиту. При вивченні цього питання важливо усвідомити алгоритм розрахунку суми податку, що підлягає сплаті до бюджету та наявний порядок відшкодування податку з бюджету.

При вивченні матеріалу потрібно розглянути строки сплати податку на додану вартість та подання декларацій, які визначаються відповідно до положень Закону „Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” від 21.12.2000 р. ” 2181-ІІІ і залежать від установленого для платника податкового періоду.

204

3.1. Сутність податку на додану вартість

Суттєве значення у формуванні доходів бюджету відіграють непрямі податки.

Непрямі податки включаються до ціни товарів та послуг як надбавка до них і сплачуються за рахунок такої надбавки, а їхній розмір для окремого платника прямо не залежить від його доходів. Вони поділяються на два види: акцизи та мито. У свою чергу, акцизи можуть носити універсальний та специфічний характер. До універсальних акцизів відносяться податок на додану вартість, податок з обороту та податок з продажу; до специфічних акцизів – акцизний збір. Нині в Україні застосовується така форма універсального акцизу, як податок на додану вартість, а також акцизний збір та мито.

Об’єкти оподаткування непрямими податками, як правило, співпадають, що сприяє зростанню цін на споживчі товари за рахунок певного кумулятивного ефекту

Податок на додану вартість (ПДВ) – це податок, що нараховується і сплачується на кожному етапі просування товару від виробника до кінцевого споживача і впливає на процеси ціноутворення та на обсяги споживання.

Він був запропонований французьким економістом М. Лоре у 1954 році і застосовується у Франції з 1958 року. При цьому показник доданої вартості, який є визначальним при нарахуванні ПДВ, почав застосовуватися у статистиці значно раніше. Так, у США він використовувався з 70х років ХІХ сторіччя для характеристики обсягів промислового виробництва, у Росії – під час НЕПу в аналітичних цілях. Необхідність застосування показника доданої вартості як об’єкта оподаткування в європейських країнах була обумовлена побудовою спільного ринку. Зокрема, Римський договір 1957 р. передбачав розробку та застосування заходів щодо гармонізації систем непрямого оподаткування країн – членів, а наявність ПДВ у податковій системі стала обов’язковою умовою вступу до ЄЕС. Основи європейської системи ПДВ визначено директивою Ради ЄЕС від 17 травня 1997 р., яка була прийнята з метою уніфікації бази ПДВ у всіх країнах – членах європейської спільноти, оскільки певний відсоток відрахувань з податку спрямовується на формування загального бюджету ЄЕС. Поряд із цим, у багатьох країнах світу застосовуються власні системи справляння ПДВ

Податок на додану вартість має певні переваги порівняно зі своїми попередниками – іншими формами універсальних акцизів – податку з обороту в однорівневій та багаторівневій формах. На відміну від першого, коли податок сплачується на певному етапі руху товарів (наприклад, під час оптового продажу), ПДВ має за мету рівномірний розподіл податкового навантаження між усіма суб’єктами підприємницької діяльності та забезпечує більшу стабільність

205

бюджетних надходжень. На відміну від другого, при справлянні ПДВ відсутній кумулятивний ефект, притаманний податку з обороту у багаторівневий формі, коли оподатковується валовий оборот та в об’єкт оподаткування на конкретному етапі включається й нарахований на попередніх етапах руху товарів податок. У цьому випадку перевагу отримують фірми, що використовують сировину та послуги власного виробництва. Механізм нарахування ПДВ забезпечує менше, порівняно з податком з обороту у багаторівневій формі, зростання загального рівня цін унаслідок непрямого оподаткування

Для порівняння механізмів справляння окремих видів універсальних акцизів у таблиці 4.1. подано схеми їх нарахування, при чому ставки податку з обороту є умовними.

Наведені дані підтверджують згадані вище положення:

-податок з обороту в багаторівневій формі, навіть за умовою застосування ставки, удвічі меншої ніж із ПДВ, призводить до більш значного зростання ціни;

-податок з обороту в однорівневій формі нерівномірно розподіляє податкове навантаження між окремими суб’єктами – учасниками суспільного виробництва і не гарантує регулярних надходжень до бюджету

Додана вартість як об’єкт оподаткування ПДВ – це вартість, створена в окремій господарській одиниці. Вона може бути визначена двома способами:

–як сума окремих елементів: заробітної плати, прибутку, відсотків тощо;

–як різниця між вартістю реалізованої продукції та вартістю сировини, матеріалів, послуг виробничого характеру тощо, придбаних

вінших суб’єктів.

У вітчизняних бухгалтерських регістрах не передбачений порядок відображення розміру доданої вартості, що ускладнює методику обчислення податку і потребує відповідної інформаційної бази з ПДВ, спеціальної системи обліку та контролю

3.2. Елементи податку на додану вартість: платники, об’єкт оподаткування, ставки

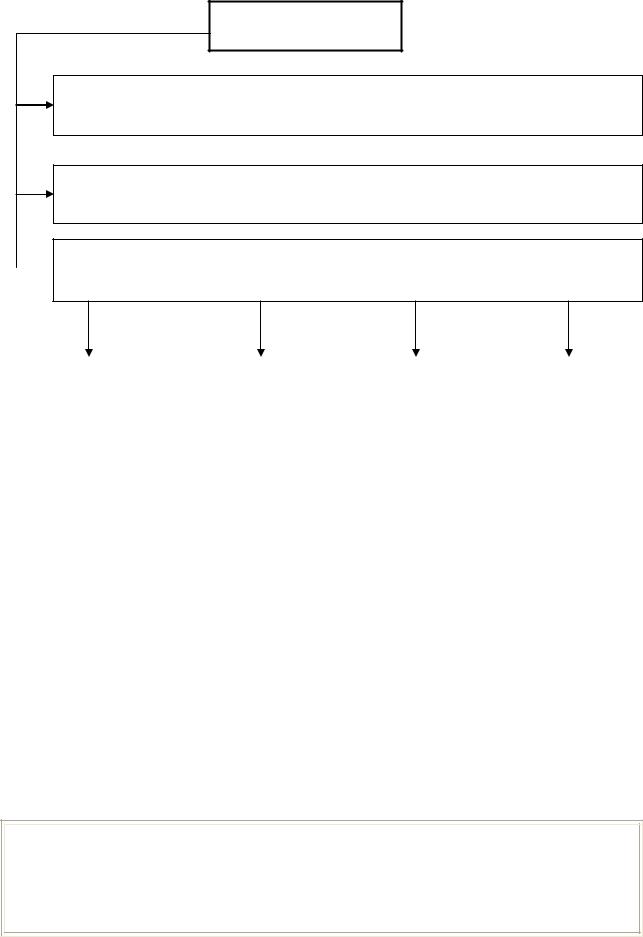

Основним законодавчим актом, що визначає механізм справляння та сплати ПДВ в Україні, є Закон України “Про податок на додану вартість” від 3 квітня 1997 року № 168/97-ВР (зі змінами та доповненнями). Відповідними статтями цього закону встановлені основні елементи податку на додану вартість, до яких відносяться: платники податку, об’єкт оподаткування, ставки, пільги.

Що стосується платників ПДВ, то вони диференційовані за певними групами (рис. 3.1)

206

|

|

Форми універсальних акцизів та схеми їх нарахування |

Таблиця 3.1 |

|||

|

|

|

||||

|

|

|

|

|

|

|

Стадія руху |

|

Показники |

Податок на |

Податок з обороту в |

Податок з обороту в |

|

|

додану вартість |

однорівневій формі |

||||

товару |

|

багаторівневій формі |

||||

|

|

(ПДВ) |

(з продажу, з купівлі) |

|||

|

|

|

|

|

||

|

1. |

Додана вартість |

100 |

100 |

100 |

100 |

1 |

2. |

Ставка податку |

20% |

20% |

10% |

- |

виробник |

3. |

Сума податку |

20 (100х0,2) |

20 (100х0,2) |

10 (100х0,1) |

- |

сировини |

4. |

Вартість, що |

|

|

|

|

|

переходить до покупця |

120 |

120 |

110 |

100 |

|

|

1. |

Вартість, що надійшла |

100+(20 ПДВ)* |

200 |

110 |

100 |

2 |

2. |

Додана вартість |

100 |

100 |

100 |

100 |

3. |

Ставка податку |

20% |

20% |

10% |

|

|

виробник |

|

|||||

продукції |

4. |

Сума податку |

40(200х0,2) |

44(220х0,2) |

21(210х0,1) |

|

5. |

Вартість, що |

|

|

|

|

|

|

переходить до покупця |

240 |

264 |

231 |

200 |

|

|

1. |

Вартість, що надійшла |

200+(40 ПДВ)* |

264 |

231 |

200 |

3 |

2. |

Додана вартість |

100 |

100 |

100 |

100 |

3. |

Ставка податку |

20% |

20% |

10% |

10% |

|

продавець |

4. |

Сума податку |

60(300х0,2) |

72,8(364х0,2) |

33,1(331х0,1) |

30(300х0,1) |

|

5. |

Вартість, що |

|

|

|

|

|

переходить до покупця |

360 |

436,8 |

364,1 |

330 |

|

4 |

1. |

Вартість, що надійшла |

|

|

|

|

кінцевий |

(сплачена роздрібному |

360 |

436,8 |

364,1 |

330 |

|

споживач |

продавцю) |

|

|

|

|

|

Примітка:

* - сума ПДВ, на яку зменшуються податкові зобов’язання покупця (податковий кредит).

207

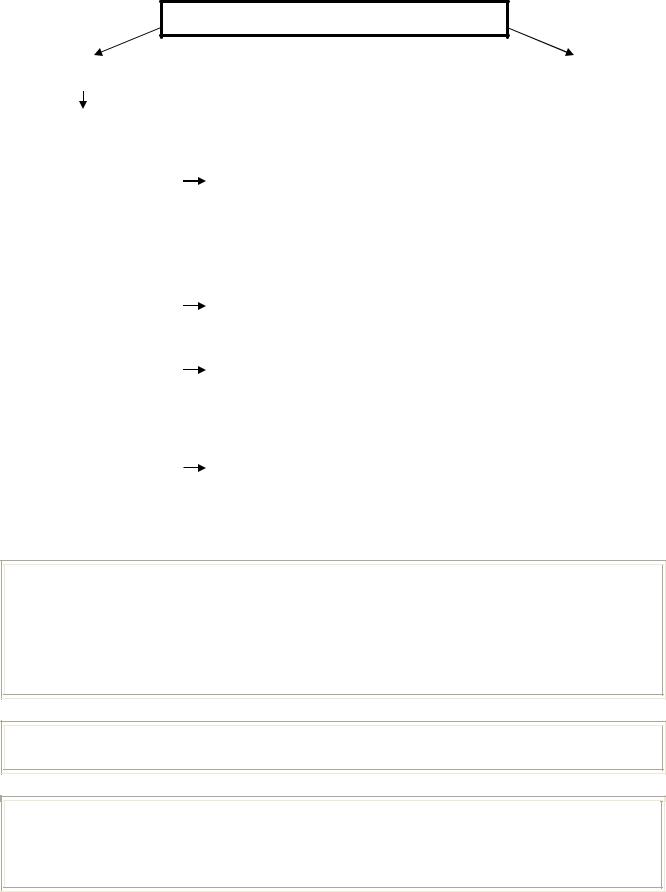

ПЛАТНИКИ

Особи, які здійснюють або планують здійснювати господарську діяльність та реєструються за добровільним рішенням як платники ПДВ

Особи, які імпортують товари* (супутні послуги) в обсягах, що підлягають

оподаткуванню

Особи, які підлягають обов’язковій реєстрації як платники ПДВ

Особи, які підлягають обов’язковій реєстрації як платники ПДВ

Якщо загальна |

|

Якщо особа |

|

Якщо особа |

|

Якщо особа |

сума від здійснення |

|

уповноважена |

|

поставляє |

|

здійснює |

операцій з |

|

вносити |

|

товари |

|

операції з |

поставки товарів |

|

консолідований |

|

(послуги) на |

|

реалізації |

(послуг), що |

|

податок з |

|

митній території |

|

конфіскованого |

підлягають |

|

поставки послуг |

|

України з |

|

майна |

оподаткуванню, |

|

підприємствами |

|

використанням |

|

|

|

|

|||||

нарахована |

|

залізничного |

|

глобальної або |

|

|

(сплачена) такій |

|

транспорту з їх |

|

локальних |

|

|

особі протягом |

|

основної |

|

комп’ютерних |

|

|

останніх |

|

діяльності та |

|

мереж |

|

|

дванадцяти |

|

підприємствами |

|

|

|

|

календарних |

|

зв’язку |

|

|

|

|

|

|

|

||||

місяців сукупно |

|

|

|

|

|

|

перевищує 300000 |

|

|

|

|

|

|

гривень (без |

|

|

|

|

|

|

урахування ПДВ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

* Окрім фізичних осіб, які ввозять (пересилають) товари в обсягах, що не

підлягають оподаткуванню згідно з чинним законодавством

Рис. 3.1. Платники податку на додану вартість

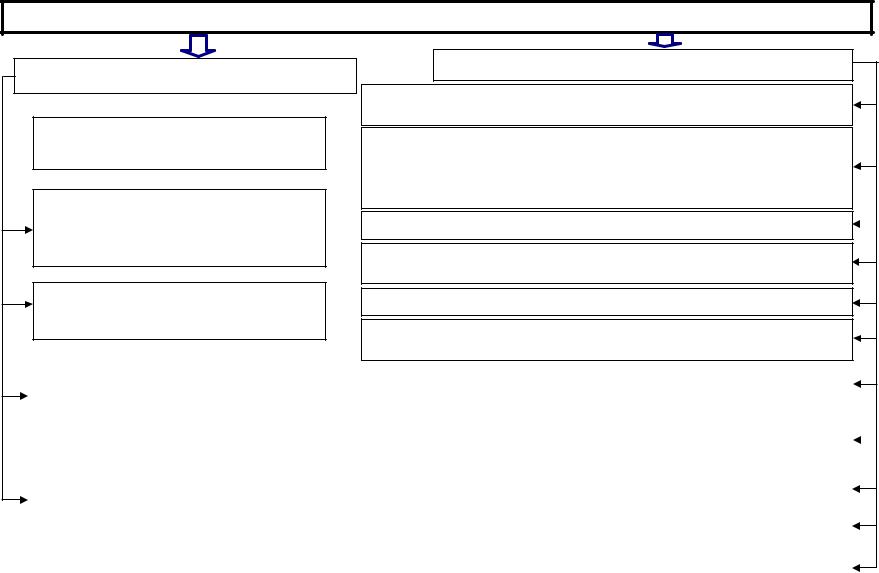

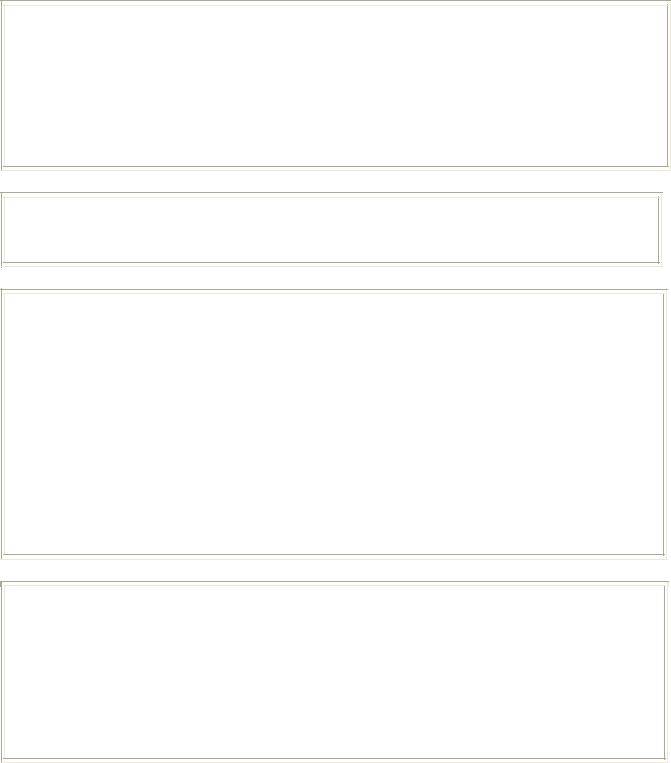

Незважаючи на те, що податок на додану вартість можна віднести до глобального виду податків, тобто до такого, який охоплює більшість господарських операцій, є деякі виключення. Розподіл операцій на ті що є, та на ті що не є об’єктами оподаткування, подано на рис. 3.2

208

209

ОБ’ЄКТ ОПОДАТКУВАННЯ

Є об’єктом оподаткування операції з:

поставки товарів (послуг) на митній  території України

території України

передачі об’єкта фінансового лізингу у користування лізингоотримувачу

передачі права власності на об’єкти застави

Не є об’єктом оподаткування:

випуск та продаж за кошти емітованих цінних паперів, їх взаємний обмін; окрема діяльність з цінними паперами

сплата відсотків або комісійних у складі орендних (лізингових) платежів, нарахованих на вартість об’єкта фінансового лізингу в сумі, що не перевищує подвійну облікову ставку НБУ на день нарахування таких відсотків (комісій)

надання послуг зі страхування і перестрахування

обіг валютних цінностей, випуск, обіг та погашення державних лотерей, виплата грошових виграшів

розрахунково-касове обслуговування

державні платні послуги, що надаються органами виконавчої влади, обов’язковість яких установлена законодавством

увезення товарів (супутніх послуг) на |

|

субсидії,дотації фізичним особам зарахунокбюджетнихкоштів або |

митну територію України |

|

соціальнихчи страхових фондів, дивідендита роялті |

|

|

|

|

|

безоплатна передача у державну чи комунальну власність |

|

|

об’єктів усіх форм власності, якщо це здійснюється за рішенням |

|

||

|

|

КМУ, центральних та місцевих органів влади |

вивезення товарів (супутніх послуг) за |

|

платні послуги у сфері позашкільної освіти |

межі митної території України, поставка |

|

|

|

|

|

транспортних послуг за межами |

|

|

|

передача майна усхов (відповідальне зберігання),а такожу лізинг |

|

державного кордону України |

|

|

|

(окрімфінансового) |

|

|

|

|

|

|

|

|

|

|

|

|

поставка за компенсацію сукупних валових активів платника |

|

|

податку (з урахуванням вартості гудвілу) іншому платнику |

|

|

|

Рис. 3.2. Визначення об’єкта оподаткування з податку на додану вартість

209

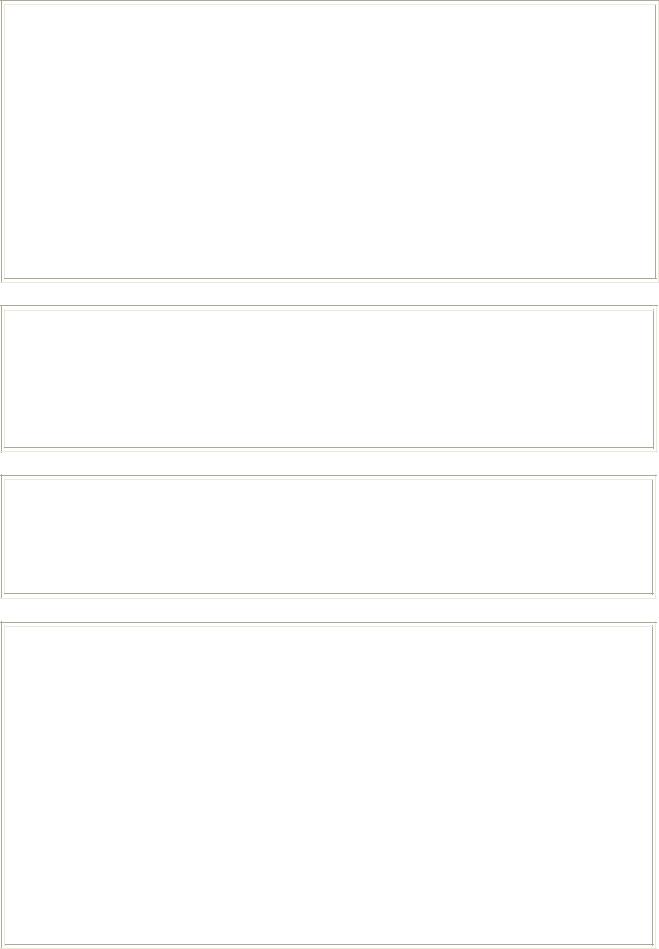

В Україні застосовуються дві ставки ПДВ: 20% та 0% (рис. 3.3.).

СТАВКИ ПОДАТКУНАДОДАНУ ВАРТІСТЬ

|

20% |

|

|

|

0% |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1) експорт товарів (супутних послуг ), у т.ч.: |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|||

від бази |

|

|

- поставки для заправки або постачання морських та |

|

|

||

|

|

повітряних суден; |

|||||

оподаткування |

|

|

- надання транспортних послуг з перевезення пасажирів |

||||

(вартості за |

|

|

і вантажів за межами України; |

||||

|

|

- поставка послуг, що складається з робіт із рухомим |

|||||

договірними чи |

|

|

майном, попередньо ввезеним в Україну та вивезеним |

||||

звичайними цінами) |

|

|

за її межі виконавцем або отримувачем - |

||||

|

|

нерезидентом |

|||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

2) поставка товарів підприємствами роздрібної торгівлі, |

||

|

|

|

|

|

що розташовані в зонах митного контролю відповідно до |

||

|

|

|

|

|

порядку, установленого КМУ |

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

3) продаж переробним підприємствам молока і м’яса живою |

||

|

|

|

|

|

вагою сільськогосподарськими товаровиробниками |

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

4) продаж товарів (робіт, послуг), за винятком підакцизних |

||

|

|

|

|

|

товарів, грального бізнесу та покупних товарів |

||

|

|

|

|

|

підприємствами (організаціями) громадських організацій |

||

|

|

|

|

|

інвалідів за певних умов (при наявності позитивного |

||

|

|

|

|

|

|||

|

|

|

|

|

рішення міжвідомчої комісії з питань діяльності |

||

|

|

|

|

|

підприємств і громадських організацій інвалідів |

||

Рис.3.3.Ставкиподатку надодану вартість тапорядокїхзастосування

База оподаткування визначається, виходячи з договірної (контрактної) вартості товарів (послуг), визначеної за вільними цінами з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів, якщо договірна ціна нижча за звичайну в межах до 20% (включно). Якщо договірна ціна нижче за звичайну більше ніж на 20%, то база оподаткування визначається за звичайною ціною

Податок на додану вартість уключається до ціни товарів (послуг) і є ціноутворювальним фактором

Приклад:

Договірна ціна виробу (оптова ціна виробника) складає 10 грн. Відпускна ціна з урахуванням податку на додану вартість буде визначатися за схемою:

210

|

Відпускна ціна |

= |

|

оптова ціна |

+ |

|

ПДВ |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПДВ |

|

= |

|

оптова ціна |

|

х |

0,2 |

|

|

|

|

|

|

(база оподаткування) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тобто, відпускна ціна складає: 10 + (10 х 0,2) = 12 (грн.)

База оподаткування за товарами, що імпортуються, визначається виходячи з договірної (контрактної) вартості, але не менше митної вартості з урахуванням витрат на транспортування, навантаження, розвантаження та страхування до пункту перетину митного кордону України, брокерських, агентських та інших видів винагород, пов’язаних з імпортом товарів, акцизного збору, увізного мита, а також інших податків (обов’язкових платежів), що включаються в ціну згідно з законами України з питань оподаткування

Визначена вартість перераховується в українські гривні за обмінним курсом НБУ, що діяв на кінець операційного дня, що передує дню, в якому товар уперше підпадає під режим митного контролю

Приклад:

Підприємство, що зареєстроване як платник ПДВ, придбало товар у фірми – нерезидента для використання його в господарській діяльності. Вартість товарів, зазначена у митній декларації, 3000 дол. США. Сума мита, що сплачена під час митного оформлення товарів, 300 дол. США. Обмінний курс НБУ на дату перерахунку – 5 грн. за 1 дол. США.

1. Визначаємо базу оподаткування ПДВ у національній валюті: (3000 + 300) х 5 = 16500 (грн.)

2. Визначаємо суму ПДВ, що підлягає сплаті у зв’язку з імпортом товарів: 16500 х 0,2 = 3300 (грн.)

У подальшому сплачена сума ПДВ підлягає віднесенню до податкового кредиту звітного періоду

Для послуг, які поставляються нерезидентами на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням податків і зборів, окрім податку на додану вартість, що включається в ціну поставки робіт (послуг) згідно з законами з питань оподаткування. Вартість таких послуг перераховується в національну валюту за курсом НБУ, що діяв на кінець операційного дня, який передує дню складання акта про отримання послуг

211

При поставці на митній території України готової продукції, виготовленої з давальницької сировини нерезидента, базою оподаткування є договірна (контрактна) вартість такої продукції з урахуванням акцизного збору, увізного мита, а також інших податків і зборів, за винятком податку на додану вартість, що включаються в ціну такої продукції відповідно до законодавства з питань оподаткування. Визначена вартість перераховується в українські гривні за обмінним курсом НБУ на день виникнення податкових зобов'язань. При цьому податок сплачується до бюджету покупцем у порядку, передбаченому для оподаткування товарів, що імпортуються, а відповідальність за сплату несе вітчизняний переробник сировини

Вартість тари, що визначена умовами договору як зворотна (заставна), до бази оподаткування не включається. Коли протягом строків, установлених КМУ, але не більше 12 календарних місяців з моменту отримання зворотної тари, вона не повертається відправнику, її вартість уключається до бази оподаткування отримувача

У випадках коли платник податку здійснює підприємницьку діяльність, поставляючи найбільш уживані товари (комісійну торгівлю), що придбані у осіб, які не зареєстровані платниками податку, базою оподаткування є комісійне винагородження такого платника

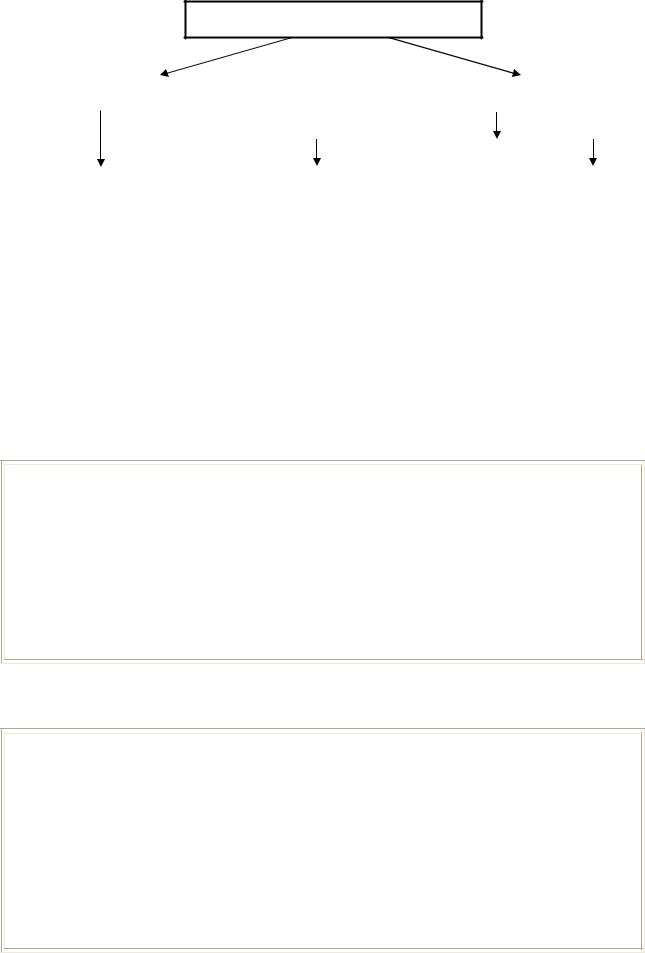

Законом визначено також перелік операцій, при оподаткуванні яких база оподаткування визначається за цінами, не нижчими за звичайні.

До них відносяться:

-поставка товарів (послуг) у межах бартерних операцій;

-безоплатна передача товарів (надання послуг);

-натуральні виплати в рахунок оплати праці;

-передача товарів (послуг) у межах балансу платника для невиробничого використання, витрати, що не відносяться до валових витрат і не підлягають амортизації;

-передача товарів (послуг) особі, яка пов’язана з продавцем, або суб’єкту підприємницької діяльності, що не зареєстрований як платник податку.

Структуру пов’язаних осіб наведено нижче

212

Пов’язані особи

юридичні |

|

|

фізичні |

|

|

|

|

|

|

|

|

|

|

|

здійснюють |

|

фізична особа або |

|

посадова особа |

контроль над |

|

члени сім’ї |

|

платника податку, |

платником податку |

|

фізичної особи, які |

|

уповноважена |

або контролюються |

|

здійснюють |

|

здійснювати від імені |

таким платником, |

|

контроль над |

|

платника юридичні дії, |

або перебувають |

|

платником податку |

|

спрямовані на |

під спільним |

|

|

|

встановлення, зміну |

контролем із таким |

|

|

|

або припинення |

платником |

|

|

|

правових відносин, а |

|

|

|||

|

|

|

|

також члени її сім’ї |

|

|

|

|

|

|

|

|

|

|

Рис. 3.4. Структура пов’язаних осіб

Приклад:

Шість учасників (юридичні особи) володіють однаковими частками у статутному фонді платника податку – по 14%, а сьомий – 16%. Жодний із них не є пов’язаною особою стосовно іншого.

Учасник, який володіє 16%, буде пов’язаною особою з платником податку за першим критерієм, оскільки має найбільшу частку у статутному фонді. У свою чергу, платник податку буде пов’язаною особою щодо цього учасника, тому, що перебуває під його контролем.

3.3. Пільги за податком на додану вартість

Пільги з ПДВ можна трактувати таким чином:

-виключення з об’єктів оподаткування ПДВ окремих видів операцій та застосування нульової ставки можна розглядати як пільгу для стимулювання окремих видів діяльності й підвищення конкурентоспроможності вітчизняної продукції;

-звільнення від оподаткування окремих видів товарів (робіт, послуг) можна розглядати як пільгу для споживачів, оскільки в кінцевому рахунку відбувається зниження вартості цієї продукції.

Механізм впливу зазначених пільг на формування податкових зобов’язань платника буде розглянуто нижче

213