ТЕМА 4. АКЦИЗНИЙ ЗБІР

4.1.Акцизний збір як форма специфічних акцизів.

4.2.Платники акцизного збору, об’єкт оподаткування, ставки.

4.3.Методика розрахунку сум акцизного збору.

4.4.Пільги з акцизного збору.

4.5.Строки сплати акцизного збору та подання податкової звітності.

Методичні рекомендації до вивчення теми

При вивченні теми необхідно звернути увагу на те, що акцизний збір є одним з непрямих податків, оскільки він включається до ціни товарів і сплачується в кінцевому підсумку покупцем, а не виробником товарів. Його відносять до категорії специфічних акцизів, тобто стягнення цього податку провадиться за диференційованими ставками з окремих груп товарів.

Окрім того, необхідно з’ясувати, у чому полягають головні відмінності акцизного збору від ПДВ. При цьому потрібно усвідомити, що на відміну від податку на додану вартість акцизним збором оподатковуються виключно товари і не оподатковуються роботи та послуги. Об'єктом оподаткування акцизним збором є повна вартість товарів (якщо ставки встановлені у відсотках), тоді як ПДВ нараховується тільки на її частину – додану вартість. Кожна група підакцизних товарів має визначену ставку, тоді як ПДВ стягується, як правило, за універсальною ставкою.

При вивченні елементів акцизного збору та методики його розрахунку необхідно звернутися до відповідних Законів України, в яких зазначається перелік підакцизних товарів, ставки акцизного збору та методика їх застосування.

Щодо сплати акцизного збору потрібно з’ясувати, що строки сплати акцизного збору залежать насамперед від групи підакцизного товару. Дещо інший порядок сплати акцизного збору передбачений при ввезенні (пересиланні) підакцизних товарів на митну територію України: акцизний збір сплачується одночасно зі справлянням мита і митних зборів або під час митного оформлення товарів. Формою податкової звітності з акцизного збору є розрахунок, строк подання якого регламентується нормами Закону „Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” від 21.12.2000 р. № 2181-ІІІ.

236

4.1. Акцизний збір як форма специфічних акцизів

Акцизний збір – це різновид непрямих податків, що має низку специфічних рис. Як і інші акцизи, він включається до ціни товару та сплачується в кінцевому підсумку покупцем, а не виробником.

Як специфічний акциз він є податком на окремі види і групи товарів, який справляється за індивідуальними, тобто специфічними за кожним найменуванням товарів, ставками.

Специфічні акцизи використовуються у податкових системах практично всіх держав і відіграють помітну роль у формуванні фінансових ресурсів держави. Їх фіскальне значення визначається тим, що об’єктами акцизного оподаткування є, як правило, високорентабельні товари, які не є предметом першої необхідності, але користуються масовим попитом. Насамперед алкогольні, тютюнові та інші вироби

Акцизний збір – це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, що включається до ціни цих товарів (продукції)

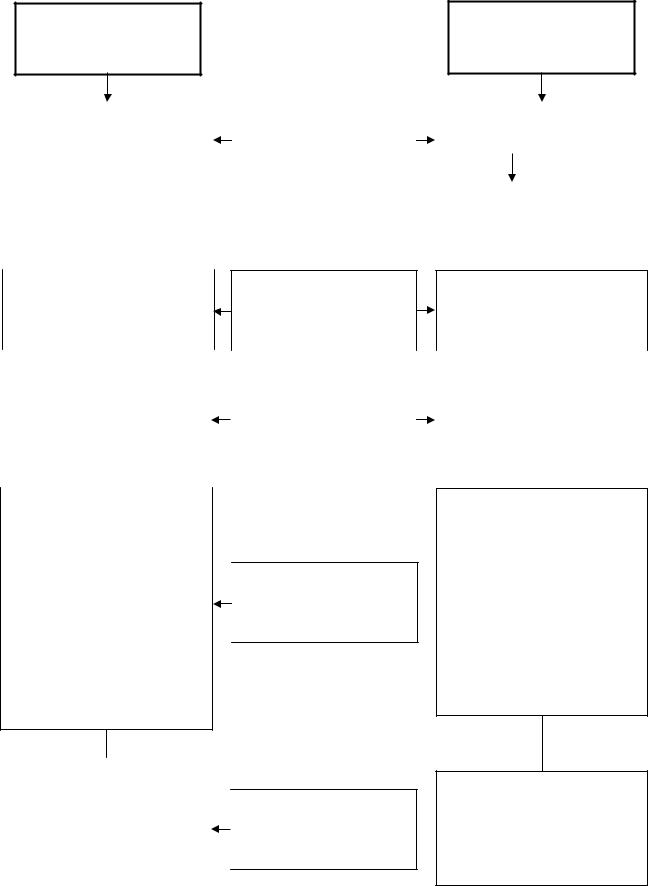

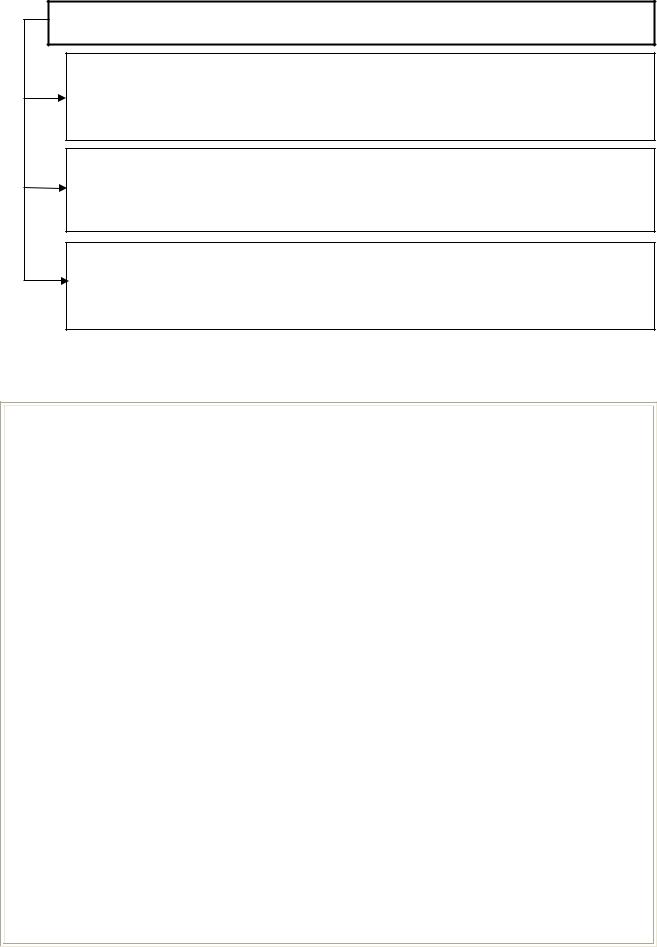

Акцизний збір (як форма специфічних акцизів) та податок на додану вартість (як форма універсальних акцизів) мають ряд відмінностей (рис. 4.1.)

237

Акцизний збір |

Податок на |

додану вартість

диференційовані за |

|

|

|

|

недиференційовані за |

||

|

|

|

|

||||

окремими видами та |

|

|

Ставки |

|

окремими видами |

||

групами товарів |

|

|

|

|

товарів (якщо |

||

|

|

|

|

|

|

застосовується |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

декілька ставок, |

|

|

|

|

|

|

|

кількість їх незначна) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

товари |

|

Об’єкт |

товари, роботи, |

||||

|

оподаткування |

||||||

|

|

|

|

послуги |

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сплачується один раз, |

|

|

|

|

|

|

|

|

|

|

|

сплачується |

|||

як правило, |

|

|

|

|

|||

|

|

Порядок сплати |

|

на всіх етапах руху |

|||

виробником чи |

|

|

|

||||

|

|

|

|

товарів |

|||

імпортером |

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

має менш регресивний |

|

|

характер, оскільки |

|

|

певні групи |

|

|

підакцизних товарів |

|

|

|

||

споживаються, як |

Соціальні |

|

правило, заможними |

||

наслідки |

||

верствами населення. |

||

|

||

Наприклад, легкові |

|

|

|

||

автомобілі, хутряні та |

|

|

ювелірні вироби до |

|

|

недавнього часу та інші |

|

впливає, оскільки |

|

|

підвищення цін за |

|

Вплив |

рахунок акцизного |

|

на структуру |

збору може зменшити |

|

споживання |

споживання в |

|

|

|

|

|

кількісному вимірі |

|

|

|

|

|

має більш регресивний характер для заможних громадян; основний тягар розподіляється  між широкими верствами населення, які витрачають більшу частину доходів на поточне споживання

між широкими верствами населення, які витрачають більшу частину доходів на поточне споживання

не впливає, оскільки ставки є  універсальними, (практично єдиними на всі товари й послуги)

універсальними, (практично єдиними на всі товари й послуги)

Рис. 4.1. Відмінності акцизного збору від податку на додану вартість за окремими характеристиками

238

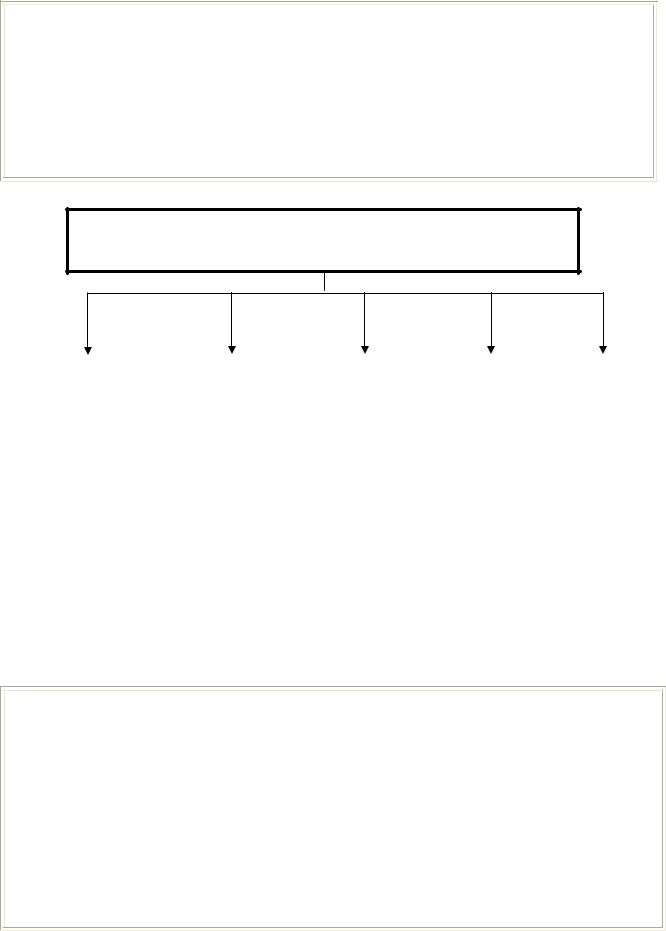

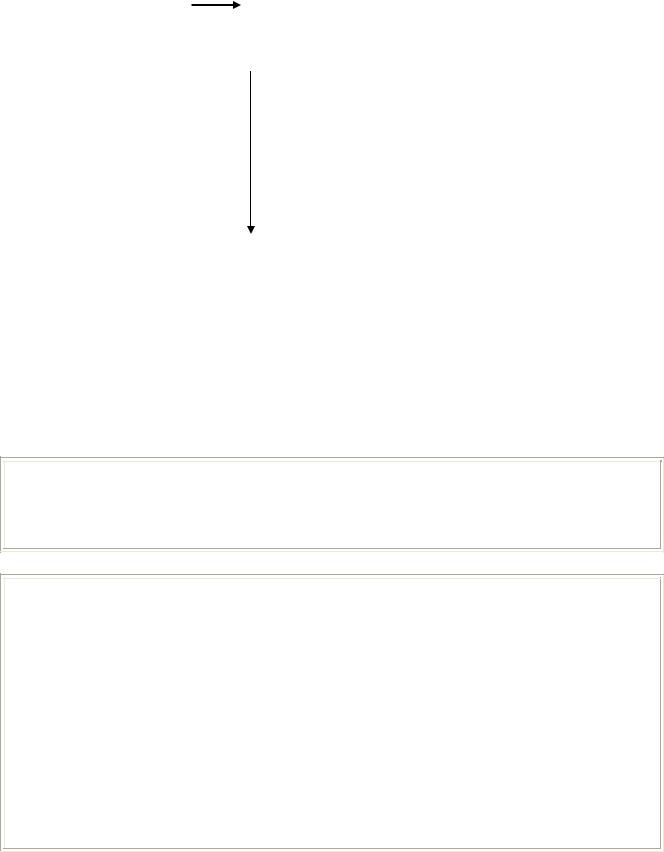

Перелік підакцизних товарів і ставки акцизного збору встановлюються Верховною Радою. На початку 90х років до числа підакцизних відносилась значна кількість найменувань товарів: шоколад, кава, хутряні та ювелірні вироби, ікра, аудіотехніка тощо. Це було пов’язано насамперед з фіскальною спрямованістю податкової політики цього етапу розвитку держави. Суттєве скорочення переліку підакцизних товарів відбулося з 1999 року. Нині до нього включені наведені нижче групи товарів (рис. 4.2.)

Підакцизні товари

Нафтопродукти |

|

Спирт та |

|

Транспортні |

|

Тютюнові |

|

Пиво |

|

|

засоби |

|

вироби |

|

|

||

(бензин, |

|

алкогольні |

|

|

|

|

||

|

|

|

|

|

||||

дизельне |

|

напої |

|

|

|

|

|

|

паливо та інші) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.2. Види підакцизних товарів

4.2. Платники акцизного збору, об’єкт оподаткування, ставки

Основними законодавчими актами, які визначають механізм справляння та порядок сплати акцизного збору в Україні, є Декрет Кабінету Міністрів України “Про акцизний збір” від 26 грудня 1992 року

№18-92 (зі змінами та доповненнями) і Закон України “Про акцизний збір на алкогольні напої та тютюнові вироби” від 15 вересня 1995 року

№329/95-ВР (зі змінами та доповненнями).

Відповідними статтями цих законодавчих актів установлені основні елементи акцизного збору, до яких відносяться: платники податку, об’єкт оподаткування, ставки, пільги.

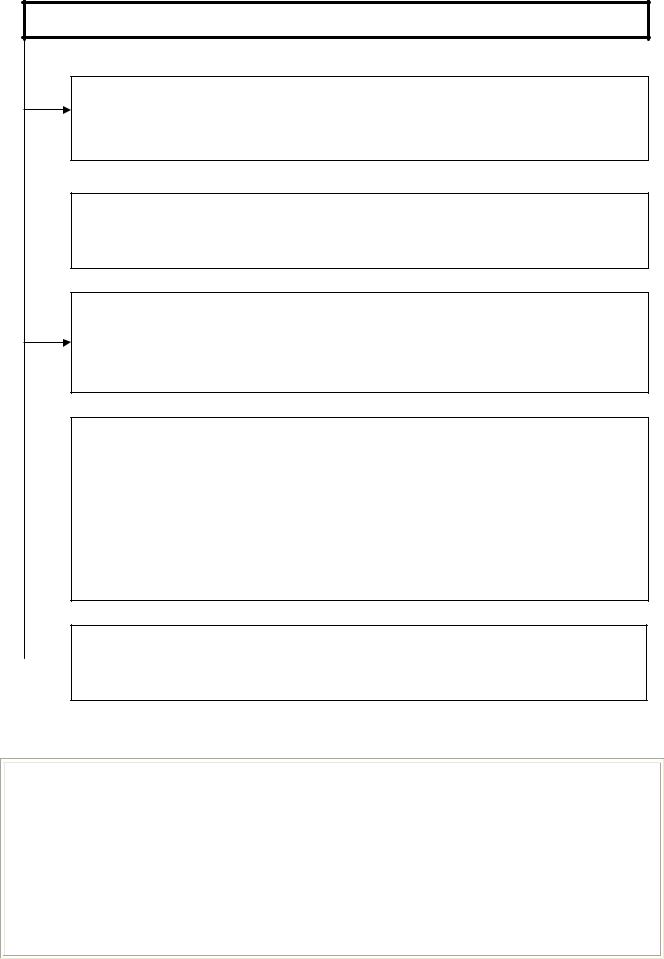

Платники акцизного збору групуються відповідним чином (рис. 4.3.)

239

ПЛАТНИКИ АКЦИЗНОГО ЗБОРУ

Суб’єкти підприємницької діяльності, а також їх філії, відділення – виробники підакцизних товарів (послуг) на митній території України, у тому числі з наданої сировини

Нерезиденти, які виготовляють підакцизні товари (послуги) на митній  території України безпосередньо або через їх постійні представництва та

території України безпосередньо або через їх постійні представництва та

осіб, прирівняних до них згідно з законодавством

Будь-які суб’єкти підприємницької діяльності, інші юридичні особи, їх філії, відділення, інші відокремлені підрозділи, які імпортують на митну територію України підакцизні товари, незалежно від наявності внесених

до них іноземних інвестицій

Фізичні особи – резиденти або нерезиденти, які ввозять (пересилають) підакцизні товари або предмети на митну територію

України у вигляді супроводжуваного або несупроводжуваного багажу, а

також фізичні особи, які одержують такі підакцизні товари (предмети), переслані (надіслані) з-за митного кордону України у вигляді поштових чи

також фізичні особи, які одержують такі підакцизні товари (предмети), переслані (надіслані) з-за митного кордону України у вигляді поштових чи

інших відправлень або несупроводжуваного багажу, в обсягах або

вартістю, що перевищують норми безмитного перевезення (пересилання) для таких фізичних осіб, визначені митним законодавством

Юридичні або фізичні особи, які купують (одержують в інші форми  володіння, користування або розпорядження) підакцизні товари у

володіння, користування або розпорядження) підакцизні товари у

податкових агентів

Рис. 4.3. Платники акцизного збору

Податковий агент – суб’єкт підприємницької діяльності, створений у формі підприємства з іноземною інвестицією, право якого на звільнення від оподаткування окремими податками, зборами було підтверджено рішенням суду (арбітражного суду), уповноважений здійснювати нарахування та стягнення акцизного збору з платників, а також вносити стягнені суми до бюджету.

При укладенні договорів податкові агенти зобов’язані письмово повідомляти покупців про сплату акцизного збору, сума якого має бути виділена окремим рядком

240

Об’єктом оподаткування акцизним збором є:

Обороти з реалізації вироблених в Україні підакцизних товарів (продукції), у тому числі з давальницької сировини, шляхом їх продажу,

обміну на інші товари (продукцію, роботи, послуги), безплатної передачі товарів (продукції) або з частковою їх оплатою;

Обороти з реалізації (передачі) товарів (продукції) для власного

споживання, промислової переробки (окрім оборотів з реалізації (передачі) для виробництва підакцизних товарів, за виключенням нафтопродуктів), а також для своїх працівників;

Вартість товарів (продукції), що імпортуються (увозяться, пересилаються) на митну територію України, у тому числі в межах бартерних (товарообмінних) операцій або без оплати їх вартості чи з

частковою оплатою.

Рис. 4.4. Об’єкти оподаткування акцизним збором

Акцизний збір обчислюється:

- у відсотках до обороту (за товарами вітчизняного виробництва, виходячи з їх вартості за встановленими виробником максимальними роздрібними цінами без урахування ПДВ та акцизного збору, за імпортованими товарами, виходячи з їх вартості за встановленими імпортером максимальними роздрібними цінами на товари, які він імпортує, без урахування ПДВ та акцизного збору, але не менше митної вартості з урахуванням сум увізного мита без ПДВ та акцизного збору);

-у твердих сумах в євро (грн.) з одиниці реалізованого (переданого, увезеного в Україну) товару;

-одночасно за ставками у відсотках до обороту та у твердих сумах з одиниці реалізованого товару;

-комбіновано, тобто за ставками у відсотках до обороту з ціни реалізації, але не менш установленої твердої суми з одиниці реалізованого товару.

Акцизний збір, обчислений в євро з імпортованих товарів,

сплачується в національній валюті України за валютним (обмінним) курсом НБУ, що діє на день подання митної декларації.

Акцизний збір, обчислений в євро, з товарів (продукції), які вироблені і реалізуються в Україні, сплачується в національній валюті України за валютним (обмінним) курсом НБУ, що діє на перший день кварталу, в якому здійснюється відвантаження товару (продукції), і залишається незмінним протягом кварталу.

Датою виникнення податкових зобов’язань вважається дата

241

події, що сталася раніше: або дата зарахування коштів на рахунок підприємства, або дата відвантаження підакцизної продукції.

Умовою відвантаження виробником (переробником) готової продукції, виготовленої з давальницької сировини, є документальне підтвердження банком перерахування суми акцизного збору виробнику

Ставки акцизного збору встановлені законами України „Про ставки акцизного збору на деякі транспортні засоби та кузови до них” від 24.05.1996 р. № 216/96-ВР, „Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)” від 11.07.1996 р. № 313/96-ВР, „Про ставки акцизного збору на спирт етиловий та алкогольні напої” від 07.05.1996 р. № 178/96-ВР, „Про ставки акцизного збору на тютюнові вироби” від 06.02.1996 р. № 30/96-ВР (зі змінами)

Ставки акцизного збору на окремі види підакцизної продукції

Види підакцизної продукції |

Ставки |

|

Алкогольні напої: |

|

|

Вина виноградні (натуральні) |

0,25 грн. за 1 л |

|

Вина натуральні з доданням спирту та міцні |

0,50 грн. за 1 л |

|

Вина ігристі |

1,6 грн. за 1 л |

|

Вина газовані |

|

|

Вермути та інші вина виноградні (натуральні) з додаванням |

2,6 грн. за 1 л |

|

рослинних або ароматизувальних екстрактів |

||

|

||

Зброджені плодові та ягідні напої (сидр, перрі та інші) із |

|

|

додаванням спирту, напої змішані, що містять алкоголь та |

0,10 грн. за 1 об'ємний |

|

суміші алкогольних напоїв із безалкогольними (окрім |

||

відсоток спирту в 1 л |

||

зброджених плодових та ягідних напоїв (сидру, перрі та |

|

|

інших) без додавання спирту) |

|

|

Тільки зброджені плодові та ягідні напої (сидр, перрі та |

1,2 грн. за 1 л |

|

інші) без додавання спирту |

||

|

||

Спирт етиловий неденатурований з концентрацією |

19грн.за1л100- |

|

алкоголю не менш як 80 відсотків об'єму, спирт етиловий |

відсотковогоспирту |

|

та інші спирти денатуровані будь-якої концентрації |

(18грн.до01.07.2007р.) |

|

Спирт етиловий неденатурований з концентрацією спирту |

19грн.за1л100- |

|

менш як 80 відсотків об'єму, спиртові настоянки, лікери та |

відсотковогоспирту |

|

інші спиртові напої |

(18грн.до01.07.2007р.) |

|

Спиртові напої, одержані перегонкою виноградного вина |

19 грн. за 1 л 100- |

|

або вичавок винограду |

відсоткового спирту |

|

Коньяк |

7грн. за1 л100- |

|

|

відсотковогоспирту |

|

|

(6,5грн.до 01.07.2007 р.) |

|

Тільки бренді |

7грн.за1л100- |

|

|

відсотковогоспирту |

|

|

(6,5грн.до01.07.2007р.) |

|

Тільки спирт коньячний |

16 грн. за 1 л |

|

|

100-відсоткового |

|

|

спирту. |

|

|

|

|

242 |

|

|

|

|

Продовж. табл. |

|

Тютюнові вироби: |

|

|

|

|

- сигари |

30грн. за1000шт.та 8% |

|||

|

дообороту |

|

||

- сигарети з тютюну без фільтру (цигарки) |

5 грн. за 1000 шт. та |

|||

|

10% (5 грн. та 9% до |

|||

|

01.07.2007 р.) |

|

||

- сигарети з тютюну з фільтром |

13 |

грн. за 1000 шт. та |

||

|

10% |

|

|

|

|

(12 грн. та 9% до |

|

||

|

01.07.2007 р.) |

|

||

- тютюн для паління, |

10 |

грн. за 1 кг |

|

|

жувальний та нюхальний тютюн |

5 грн. за /кг та 8% |

|

||

Інші підакцизні товари (продукція): |

|

|

|

|

- пиво |

0,31 грн. за 1 л |

|

||

- бензини моторні (авіаційні, паливо реактивне (бензинове), |

20 |

євро за 1000 кг |

|

|

інші легкі фракції) |

|

|

|

|

- бензини моторні сумішеві |

60 |

євро за 1000 кг |

|

|

- важкі дистиляти (дизпаливо) |

30 |

євро за 1000 кг |

|

|

- легкі дистиляти |

12 |

євро за 1000 кг |

|

|

- середні дистиляти |

20 |

євро за 1000 кг |

|

|

спеціальні бензини: |

20 |

євро за 1000 кг |

|

|

- уайт-спірит |

12 |

євро за 1000 кг |

|

|

- інші |

20 |

євро за 1000 кг |

|

|

- високооктанові кисневмісні домішки добензину(ГС |

0 |

|

|

|

3811190000) |

|

|

|

|

Транспортні засоби: |

|

|

|

|

з об’ємом циліндрів двигуна (євро за 1 куб. см) |

нові |

що були у |

|

|

|

|

|

користуванні: |

|

|

|

|

до 5 |

понад |

|

|

|

років |

5 |

|

|

|

включно |

років |

Транспортні засоби з поршневим двигуном внутрішнього згорання із запалюванням від іскри з кривошатунним механізмом:

- до 1000 куб. см |

0,02 |

1 |

1,25 |

- більше 1000 куб. см, але до 1500 |

0,02 |

1,25 |

1,5 |

Моторні транспортні засоби, обладнані для тимчасового проживання людей: |

|||

- більше 1500 куб. см, але до 2200 |

0,03 |

1,5 |

2,0 |

- більше 2200 куб. см, але до 3000 |

0,06 |

2,0 |

3,0 |

- більше 3000 куб. см |

0,1 |

3,0 |

3,5 |

Інші автомобілі з двигуном внутрішнього згорання (дизельні та напівдизельні |

|||

двигуни): |

|

|

|

- до 1500 куб. см |

0,02 |

1,25 |

1,5 |

- більше 1500 куб. см, але до 2500 |

0,03 |

1,75 |

2,0 |

- більше 2500 куб. см |

0,1 |

2,5 |

3,25 |

Інші |

100 євро за 1 шт. |

|

|

Мотоцикли |

0,2 євро за 1 куб. см |

||

Причепи і напівпричепи |

100 євро за 1 шт. |

|

|

Кузови для моторних транспортних засобів |

200 |

4000 |

4000 |

243

4.3. Методика розрахунку сум акцизного збору

Методика обчислення акцизного збору залежить від виду ставки, що застосовується за окремою категорією (групою) товарів та може бути проілюстрована наведеними нижче схемами:

1.

|

у гривнях |

Σ Акцизного збору (А) = С х К |

, |

|

|

||||

Ставка у |

|

|

|

|

|

|

|

||

грошовому |

|

де С – ставка акцизного збору; |

|

|

еквіваленті |

|

К – кількість товару у фізичних |

|

|

до фізичної |

|

одиницях виміру. |

|

|

одиниці |

|

|

|

|

виміру |

в євро |

|

, |

|

Σ Акцизного збору (А) = С х Є х К |

||||

|

||||

|

|

|

|

|

|

|

|

|

2.

Ставка у відсотках до обороту з реалізації

де С – ставка акцизного збору;

Є– курс гривні до євро за станом на першийденьвідповідного кварталу;

К– кількість товару у фізичних одиницях виміру.

Σ Акцизного збору за кожним видом |

, |

товарів (а) = с х о |

|

|

|

де с – ставка акцизного збору;

о– оподатковуваний оборот за кожним видом товару.

,

Оподатковуваний оборот (о)=(м-а-п) х К

де м – максимальна роздрібна ціна виробника або імпортера за кожним видом товару;

а – сума акцизного збору у складі максимальної роздрібної ціни;

п – сума податку на додану вартість у складі максимальної роздрібної ціни.

К– кількість товару у фізичних одиницях виміру.

244

3.

|

|

|

|

|

|

Ставка |

|

Σ Акцизного збору за видом товару |

|

||

|

(а) по кожній максимально роздрібній |

, |

|||

встановлена |

|

||||

|

ціні = а1 + а2 |

|

|

|

|

одночасно у |

|

|

|

|

|

відсотках до |

|

де а1 – сума акцизного збору, обчислена |

|||

обороту та |

|

за ставками у відсотках за кожним |

|||

твердих сумах |

|

видом товару; |

|

|

|

з одиниці |

|

а2 – сума акцизного збору, обчислена |

|||

реалізованого |

|

за ставками у твердих сумах з |

|||

товару |

|

одиниці реалізованого товару за |

|||

|

|

кожним видом товару. |

|

||

|

|

|

|

||

|

|

Σ Акцизного збору за видом товару |

, |

||

|

|

||||

|

|

|

(А) = Σ а |

|

|

|

|

|

|

||

|

|

де А – сума податкового зобов’язання; |

|||

|

|

а – сума акцизного збору, обчислення |

|||

|

|

за |

кожною |

максимальною |

|

|

|

роздрібною ціною |

за кожним |

||

|

|

видом товару. |

|

|

|

При розрахунку акцизного збору суб’єктами підприємницької діяльності, які отримують спирт етиловий неденатурований для переробки в іншу підакцизну продукцію враховується місткість спирту в готовій продукції

Підприємство реалізувало горілку „Княжий келих” 40% вмісту спирту в кількості 100 пляшок ємністю 0,5 л.

Оподатковуваний оборот у натуральному вимірі складе:

100 х 0,5 = 50 (л)

Оподатковуваний оборот у перерахунку на 100 – відсотковий спирт складе:

50 х 40:100 = 20 (л)

Ставка акцизного збору – 19 грн. за 1 літр 100 – відсоткового спирту;

Сума акцизного збору буде дорівнювати:

19 х 20 = 380 (грн.).

245