ТЕМА 5. МИТО

5.1.Митні платежі та їх роль в економічній політиці держави.

5.2.Платники, ставки мита, об’єкт оподаткування.

5.3.Порядок сплати мита.

Методичні рекомендації до вивчення теми

При вивченні теми слід звернути увагу на кілька аспектів:

-по-перше, необхідно визначити ознаки мита, що дозволяють класифікувати його як непрямий податок;

-по-друге, слід з’ясувати, що мито є не тільки джерелом формування доходів бюджету, але й інструментом регулювання зовнішньоекономічних зв’язків у державі;

-по-третє, мито відноситься до категорії непрямих податків, але має певні особливості в адмініструванні;

-по-четверте, застосовуються різні види мита залежно від пріоритетів зовнішньої та внутрішньої політики держави.

Окрім того, необхідно з’ясувати порядок визначення митної вартості товару,оскількивід цьогозалежить правильністьнарахуваннятасплати мита.

5.1. Митні платежі та їх роль в економічній політиці держави

Митні платежі – це платежі, що стягуються митними органами з учасників зовнішньоекономічної діяльності.

Основними митними платежами є мито та митні збори за митне оформлення товарів та інших предметів. До інших митних платежів відносяться митні збори за зберігання товарів, за митне супроводження товарів тощо

Мито відноситься до непрямих податків, якими оподатковується зовнішньоторгівельний оборот. Залежно від державної політики ставки мита можуть диференційовано підвищувати вартість товарів та впливати на їх конкурентоздатність на внутрішньому та зовнішніх ринках. Це дозволяє використовувати мито як дієвий інструмент податкового регулювання зовнішньоекономічної діяльності.

Зокрема, застосування мита дозволяє підтримувати раціональне співвідношення ввозу та вивозу товарів, валютних надходжень та витрат, забезпечує умови інтеграції національної економіки у світову. Митне оподаткування імпорту обумовлено, окрім фіскальних завдань, проведенням політики помірного протекціонізму щодо вітчизняного товаровиробника та необхідністю регулювання ввозу продукції, що не має вітчизняних аналогів чи виробляється у недостатній кількості на внутрішньому ринку [31]

252

На відміну від мита, митні збори – це додаткові збори, які стягуються з товарів, що ввозяться (вивозяться), за специфічні умови поставок та інші послуги, які надаються митницею. Вони підлягають сплаті до або на момент митного оформлення

5.2. Платники, ставки мита, об’єкт оподаткування

Мито – це податок на товари та інші предмети, які перетинають митний кордон України.

Основними законодавчими актами, які визначають механізм справляння та сплати мита в Україні, є Митний кодекс України, Закон України “Про єдиний митний тариф” від 05.02.92 р. № 2092-ХІІ зі змінами та доповненнями, а також Закон України “Про митний тариф України” від 05.04.2001р. № 2371-ІІІ, зі змінами та доповненнями.

Єдиний митний тариф України – це систематизоване зведення ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за її межі.

Єдиний митний тариф затверджує Верховна Рада України за поданням Кабінету Міністрів.

Відповідно до зазначених вище законодавчих актів встановлено основні елементи мита, до яких відносяться: платники податку, об’єкт оподаткування, ставки, пільги.

Платником мита є будь-які юридичні або фізичні особи, які здійснюють переміщення через митний кордон України товарів та інших предметів, що підлягають митному оподаткуванню.

Об’єктом оподаткування митом, залежно від виду ставки, є митна вартість товарів або інших предметів, які переміщуються через митний кордон країни, чи кількість товарів.

Митна вартість товарів – це заявлена декларантом або визначена митним органом вартість товарів, що переміщуються через митний кордон України, яка обчислюється на момент перетинання товарами митного кордону України.

Першоосновою для митної оцінки є вартість угоди (контрактна вартість)

253

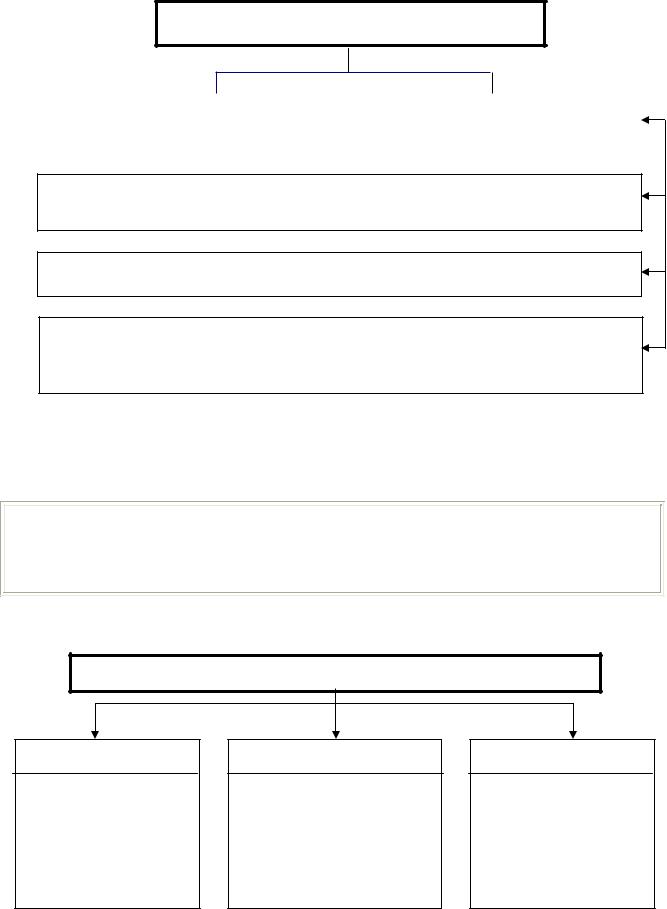

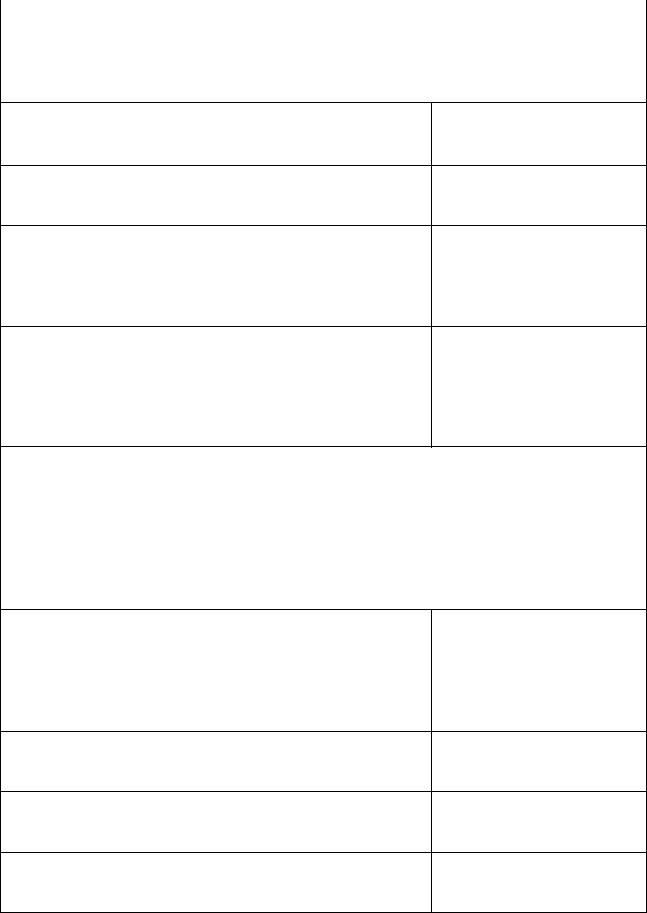

МИТНА ВАРТІСТЬ ТОВАРУ

ціна товару, зазначена в |

|

фактичні витрати, якщо їхне |

рахунку-фактурі |

|

включено до рахунку-фактури |

|

|

|

на транспортування, навантаження, розвантаження, перевантаження та

страхування до пункту перетину митного кордону України

комісійні та брокерські

плата за використання об’єктів інтелектуальної власності, що стосується цих

товарів та інших предметів, і має бути сплачена імпортером (експортером) прямо або побічно як умови їх увезення (вивезення)

Рис. 5.1. Порядок визначення митної вартості товару

Відповідно, якщо означені витрати зроблено після перетину

митного кордону і включено до рахунку-фактури, для визначення митної вартості фактурна вартість товару зменшується на суму таких витрат

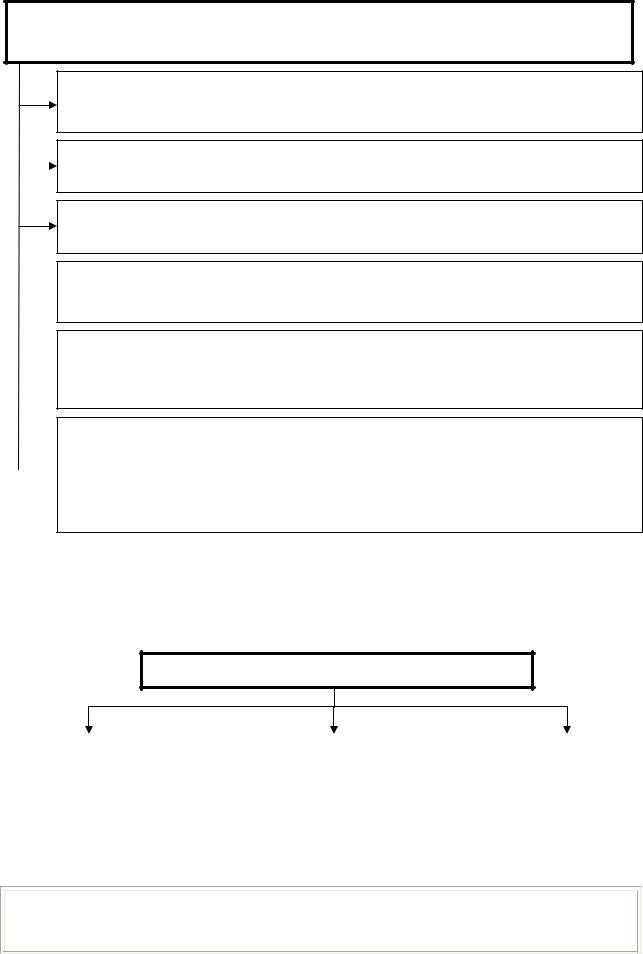

ВИДИ МИТА ЗА МЕТОДОМ НАРАХУВАННЯ

Адвалорне

нараховується у

відсотках до митної вартості товарів та інших предметів, що обкладаються митом

Специфічне

нараховується в

установленому грошовому розмірі на

одиницю товарів та інших предметів, що обкладаються митом

Комбіноване

поєднує адвалерні та

специфічні види митного обкладання

Рис. 5.2. Види мита за методом нарахування

254

ВИДИ МИТА ЗАЛЕЖНО ВІД НАПРЯМУ РУХУ ТОВАРІВ ТА МИТНОЇ ПОЛІТИКИ ДЕРЖАВИ

ввізне – нараховується на товари та інші предмети при їх увезенні на

митну територію України

вивізне – нараховується на товари та інші предмети при їх вивезенні за

межі митної території України

сезонне (увізне і вивізне мито) установлюється на строк не більш як

чотири місяці з моменту його встановлення

спеціальне мито застосовується як захисний захід українських виробників

спеціальне мито застосовується як захисний захід українських виробників

антидемпінгове ввізне (вивізне) мито застосовується на випадок продажу  товарів за цінами істотно нижчими, ніж ціни на

товарів за цінами істотно нижчими, ніж ціни на

внутрішньому ринку країни або на світовому ринку

компенсаційне ввізне (вивізне) мито застосовується на випадок продажу товарів, при виробництві або експорті яких прямо чи  побічно використовувалася субсидія, якщо таке ввезення (вивезення) завдає чи загрожує завдати шкоди вітчизняним виробникам та державним інтересам України

побічно використовувалася субсидія, якщо таке ввезення (вивезення) завдає чи загрожує завдати шкоди вітчизняним виробникам та державним інтересам України

Рис. 5.3. Види мита залежно від напряму руху товарів та митної політики держави

СТАВКИ МИТА

преференційні |

|

пільгові |

|

повні (або |

|

|

загальні) |

||

|

|

|

|

|

Рис. 5.4. Види ставок мита

Преференційні – це ставки, які встановлюються державою для створення особливо сприятливого режиму для однієї чи кількох країн на всі чи окремі групи товарів, що імпортуються

255

Пільгові – це ставки, які створюють найбільш сприятливі умови для імпорту товарів із країн і економічних союзів, з якими Україна уклала угоди про вільну торгівлю або торговельно-економічні угоди щодо створення найбільш сприятливого режиму чи національного режиму

Повні – це ставки, які застосовуються щодо товарів, що ввозяться на митну територію Україну (крім пільгових та преференційних)

При застосуванні адвалорних ставок необхідно звертати увагу на базові умови поставки, що визначаються міжнародними правилами “Inkoterms – 2000” і мають суттєве значення при визначенні митної вартості товарів

|

Таблиця 5.1 |

Ставки митних зборів |

|

|

|

Види митного збору |

Розмір ставки |

1 |

2 |

1. За митне оформлення товарів та інших предметів при митній вартості:

до 100 доларів США |

не справляють |

||

від 100 до 1000 доларів США |

5% |

|

|

більше 1000 доларів |

0,2% митної |

вартості |

|

|

товарів |

та |

інших |

|

предметів, |

|

але не |

|

більше |

еквівалента |

|

|

1000 доларів США |

||

2. За митне оформлення тимчасово ввезеного (вивезеного) майна під зобов’язання про його зворотне вивезення (увезення):

за кожною вантажною митною декларацією |

30% |

за кожним додатковим аркушем до неї |

15% |

3. За митне оформлення товарів у разі їх увезення на митний ліцензійний склад:

за кожною вантажною митною декларацією |

30% |

за кожним додатковим аркушем до неї |

15% |

4. За перебування товарів та інших предметів під митним контролем, за кожний день перебування:

за перші п’ятнадцять днів |

не справляється |

за кожний наступний календарний день |

0,05% загальної митної |

|

вартості товарів та |

|

інших предметів |

256

|

Продовж. табл. 5.1 |

1 |

2 |

5. За митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети або поза робочим часом, установленим для митниці (за одну годину роботи одного працівника митниці):

у робочий час |

20 доларів США |

у неробочий час, суботу, неділю |

40 доларів США |

у святкові дні |

50 доларів США |

6.За відмову від замовлених послуг, передбачених пунктом 6 цього додатка, без 20%

завчасного попередження в письмовій формі

7.За митне оформлення транспортного засобу індивідуального користування, якщо цей засіб використовується для перевезення 10%

товарів та інших предметів в обсягах, що підлягають обкладенню митом

8.За видачу посвідчень на право реєстрації (перереєстрації) увезених в Україну

громадянами транспортних засобів (у тому 15%

числі ввезених тимчасово), а також номерних агрегатів, що підлягають реєстрації в органах Державної автоінспекції

9.За зберігання товарів та інших предметів на складах митниць (окрім товарів та інших предметів, зазначених у статті 86 Митного кодексу України), за 1 кг за кожний день зберігання:

перші десять календарних днів |

0,1% |

кожний наступний календарний день |

0,5% |

10. За зберігання товарів та інших предметів, що підлягають обов’язковій передачі митниці для зберігання, зазначені у статті 86 Митного кодексу України, за кожний день зберігання:

перші десять календарних днів |

0,1% |

загальної |

|

|

вартості |

товарів |

та |

|

інших предметів |

|

|

кожний наступний календарний день |

0,5% |

загальної |

|

|

вартості |

товарів |

та |

|

інших предметів |

|

|

11. За видачу підприємству свідоцтва про визнання його декларантом (на термін до 1500 доларів США

одного року)

12.За продовження терміну дії

(перереєстрації) свідоцтва про визнання 1000 доларів США

підприємства декларантом (щорічно)

13. За видачу сертифіката підтвердження доставки товару, прийнятого під режим 100 доларів США

експортного контролю України

257

5.3. Порядок сплати мита

Митне оформлення товарів та їх пропуск на митну територію України можуть здійснюватися лише після сплати належних сум митних платежів або за умови надання митним органом в установленому порядку відстрочення чи розстрочення їх сплати. Нарахування платежів проводиться декларантами у відповідній графі вантажної митної декларації за дієвими на момент оформлення ставками.

При сплаті сума платежів перераховується в національну валюту України за офіційним курсом НБУ, установленим на день подання декларації до митного оформлення. Оплата платежів проводиться до або на момент митного оформлення шляхом їх перерахування за безготівковим розрахунком на рахунок митної установи або внесення готівкою до каси митниці. Під час митного оформлення вантажної митної декларації співробітники митних органів перевіряють правильність визначення декларантом:

-митної вартості (кількісних показників) продукції;

-умов поставки;

-коду згідно з УКТЗЕД;

-країни походження товару;

-правомірності надання пільг [33].

При проведенні митних процедур суб’єкти зовнішньоекономічної діяльності, окрім мита, сплачують митні збори, які є платою за послуги митних органів і не є складовою чинної податкової системи України. Проте митні збори впливають на суму податкових зобов’язань платників ПДВ, оскільки враховуються під час визначення бази оподаткування при подальшому використанні на території України ввезених товарів та інших предметів господарської діяльності.

Ключові терміни і поняття

Мито, митні збори, митна вартість, види мита, ставки мита.

Питання для самоконтролю знань

1.Що таке мито?

2.Чим відрізняються поняття „мито” та „митні платежі”?

3.Як класифікуються види мита?

4.Яка мета використання спеціальних видів мита?

5.Як визначається база оподаткування митом?

6.Яка схема розрахунку мита?

7.В якому порядку сплачуються мито та митні збори?

258

Навчальні завдання

Завдання 1.

Малим підприємством “Промінь” 12 березня поточного року ввезені косметичні вироби, що були придбані в Німеччині, у кількості 5000 шт.

Вартість одиниці виробу – 20 євро за штуку.

Необхідно:

1.Обчислити суму мита, що підлягає сплаті в бюджет.

2.Указати порядок сплати мита.

Примітка:

Ставка митного збору – 0,2 %; Ставка мита – 6 євро за 100 одиниць; Курс євро – 6 грн. за 1 євро.

Завдання 2.

У травні поточного року підприємство для подальшої реалізації придбало в Німеччині куртки з натуральної шкіри вартістю 85дол. СШАза одиницю в кількості 160шт.

Необхідно:

1.Вирахувати суму ПДВ, що підлягає сплаті до бюджету під час проходження митних процедур.

2.Сформувати закупівельну ціну продукції.

Примітка:

Ставка митного збору – 0,2 %; Ставка мита – 10 %; Курс євро – 6,5 грн. за 1 євро.

Завдання 3.

Спільним підприємством “Пульс” 31 жовтня поточного року було придбано у Туреччині для подальшої реалізації ювелірні вироби з дорогоцінних металів у кількості 1500 штук на суму 225000 дол. США.

Необхідно:

1.Вирахувати суму мита, митних зборів та податку на додану вартість, що підлягають сплаті в бюджет.

2.Указати строки сплати.

3.Сформувати закупівельну ціну продукції.

Примітка:

Ставки мита, митних зборів та обмінний курс НБУ застосовувати згідно з чинним законодавством.

259

Тестові завдання

1.При нарахуванні ввізного мита до товарів, що походять із тих країн або економічних союзів, що користуються в Україні режимом найбільшого сприяння або національним режимом, застосовуються:

а) пільгові ставки; б) повні ставки;

в) преференційні ставки.

2.Єдиний митний тариф України – це систематизоване зведення ставок:

а) непрямих податків, що діють в Україні; б) мита; в) мита та митних зборів.

3.Митна вартість – це:

а) ціна товару, обумовлена в контракті; б) ціна, що фактично сплачена або підлягає сплаті на момент

перетину митного кордону; в) правильної відповіді немає.

4. Ставки мита залежно від методу нарахування поділяються

на:

а) комбіновані, сезонні, ввізні, вивізні; б) адвалорні, антидемпінгові, компенсаційні; в) адвалорні, специфічні, комбіновані.

5. Компенсаційне мито – це:

а) мито, що застосовується до товарів, що продаються за цінами, значно нижчими, ніж ціни на внутрішньому та світовому ринках;

б) мито, що застосовується для створення особливо сприятливого режиму для однієї чи кількох країн;

в) мито, що застосовується при продажу товарів, при виробництві або експорті яких використовувалася субсидія, та ввезення (вивезення) яких загрожує національним інтересам України.

260