З метою розвитку виноградарства, садівництва та хмелярства запроваджено відповідний збір. Збір на розвиток виноградарства, садівництва та хмелярства стягується відповідно до Закону України “Про збір на розвиток виноградарства, садівництва та хмелярства” від 9 квітня 1999 року № 587-ХІV (зі змінами та доповненнями).

Порядок та терміни сплати збору наведено нижче на рис. 10.9

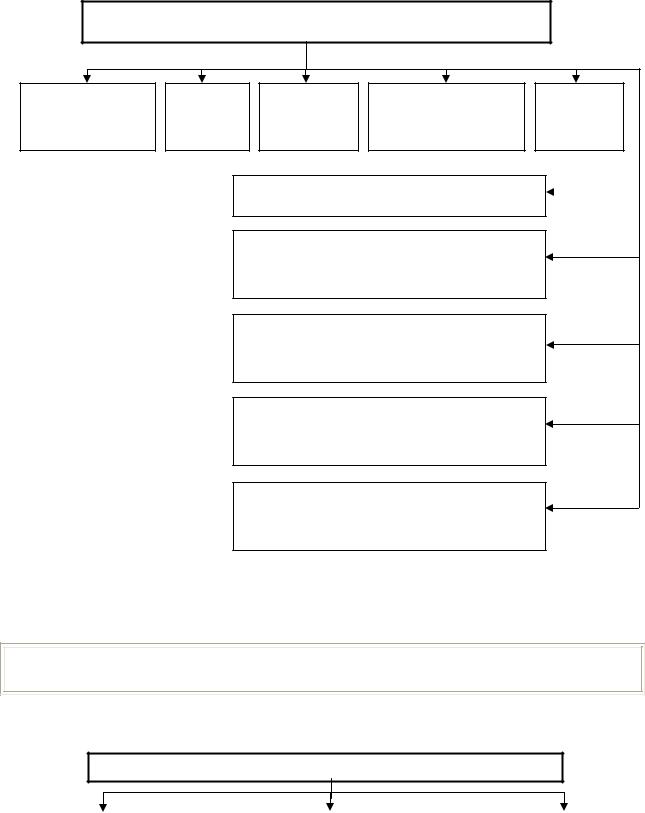

ЗБІР НА РОЗВИТОК ВИНОГРАДАРСТВА, САДІВНИЦТВА

І ХМЕЛЯРСТВА

Протягом 30 днів після закінчення звітного місяця

(термін сплати)

(платники)

Суб’єкти підприємницької діяльності, які реалізують алкогольні напої та пиво

(ставка)

1% виручки, одержаної від реалізації в оптовороздрібній мережі алкогольних напоїв та пива

Рис. 10.9. Порядок та терміни сплати збору на розвиток виноградарства, садівництва та хмелярства

Державне мито – це плата, яка стягується за вчинення юридичних дій та за видачу документів юридичного значення уповноваженими на те органами. Державне мито справляється згідно з Декретом Кабінету Міністрів України "Про державне мито" від 21.01.93 р. № 7-93 (зі змінами та доповненнями).

Платниками державного мита є фізичні та юридичні особи, які звертаються у відповідні органи (судові органи, нотаріальні контори, відділи РАГС тощо) для вчинення в їх інтересах дій та для видачі їм відповідних юридичних документів.

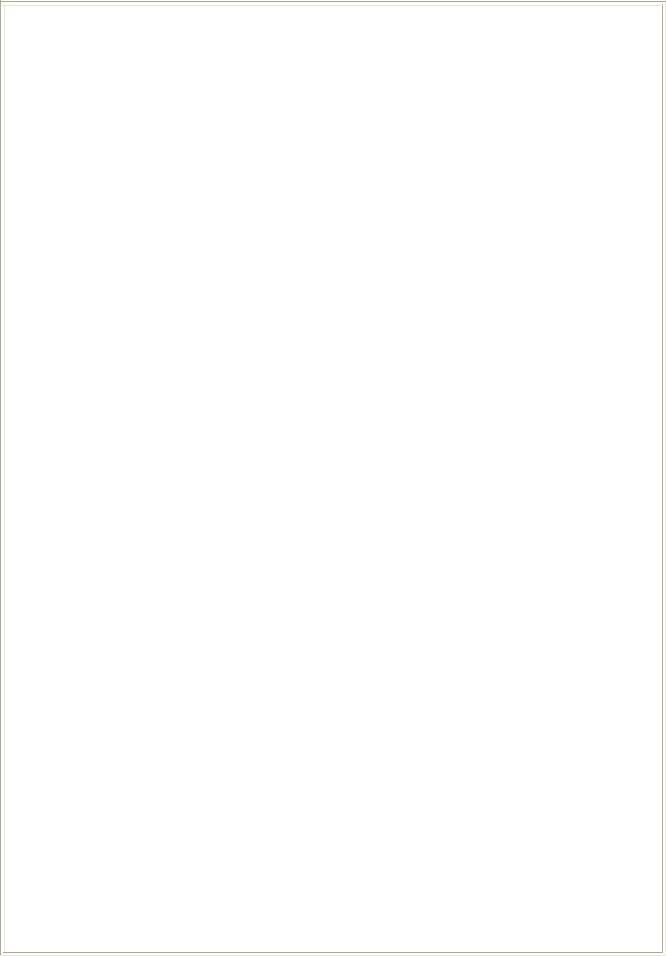

Перелік основних об’єктів справляння державного мита представлено на рис.10.10.

380

ОБ’ЄКТИ СПРАВЛЯННЯ ДЕРЖАВНОГО МИТА |

|

||||

Позовні заяви |

Скарги |

Нотаріаль- |

Реєстрація актів |

Видача |

|

до судів |

до судів |

ні дії |

громадянського |

паспортів |

|

|

|

|

стану |

|

|

|

|

операції з випуску (емісії) цінних |

|

||

|

|

паперів |

|

|

|

|

|

операції з об’єктами нерухомого |

|

||

|

|

майна, що здійснюються на товарних |

|

||

|

|

біржах |

|

|

|

|

|

проведення |

прилюдних |

торгів |

|

|

|

(аукціону, |

тендеру) |

об’єктами |

|

|

|

нерухомого майна |

|

|

|

|

|

дії, пов’язані з одержанням патентів на |

|

||

|

|

сорти рослин і підтриманням їх |

|

||

|

|

чинності |

|

|

|

|

|

подання до КМУ проекту створення |

|

||

|

|

промислово-фінансової групи |

|

||

Рис. 10.10. Перелік основних об’єктів справляння державного мита

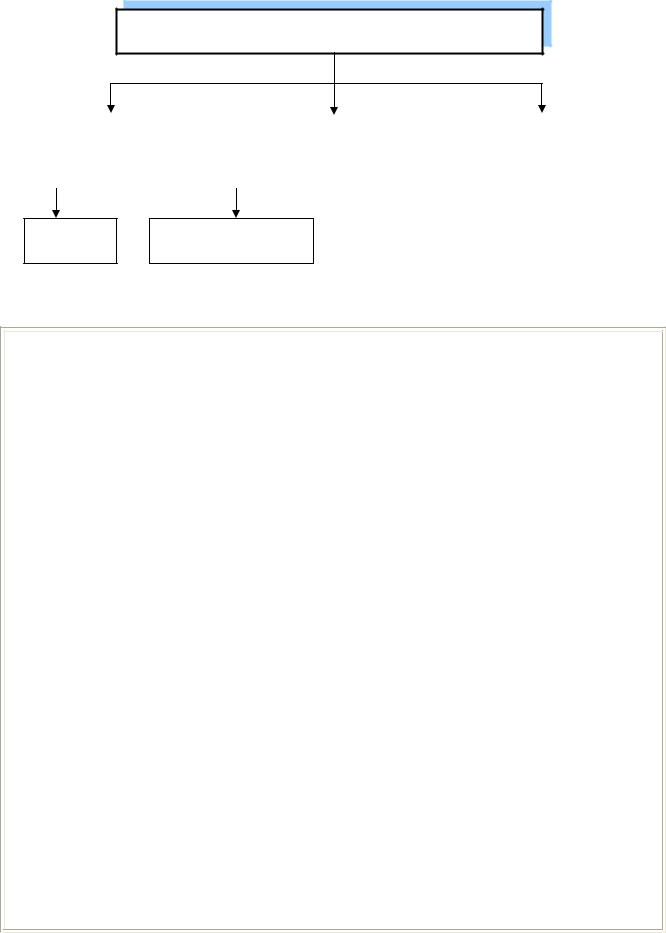

Для справляння мита застосовуються різні види ставок

( рис. 10.11)

СТАВКИ ДЕРЖАВНОГО МИТА

у відсотках від |

|

у відсотках від |

|

у кратному розмірі до |

|

|

неоподатко-вуваного |

||

вартості об’єкта |

|

ціни позову |

|

|

|

|

мінімуму доходів |

||

|

|

|

|

громадян |

|

|

|

|

|

Рис. 10.11. Види ставок державного мита

381

Ставки державного мита встановлюються у певних розмірах (Додаток 2).

Від сплати державного мита звільняються:

-позивачі – робітники та службовці – за позовами про стягнення заробітної плати і за іншими вимогами, що випливають з трудових правовідносин; члени сільськогосподарських підприємств, працівники селянських (фермерських) господарств – за позовами до сільськогосподарських підприємств, селянських (фермерських) господарств про оплату праці та за іншими вимогами, пов'язаними з трудовою діяльністю;

-позивачі – за позовами, що випливають з авторського права, а також з права на відкриття, винахід, раціоналізаторську пропозицію та промислові зразки;

-громадяни – з касаційних скарг і скарг на рішення, що набрали законної сили, у справах про розірвання шлюбу;

-позивачі – за позовами про відшкодування збитків, заподіяних каліцтвом або іншим ушкодженням здоров'я, а також смертю годувальника;

-позивачі – за позовами про стягнення аліментів;

-сторони – зі спорів, пов'язаних з відшкодуванням збитків, заподіяних громадянинові незаконним засудженням, незаконним притягненням до кримінальної відповідальності, незаконним застосуванням такого заходу, як взяття під варту, або незаконним накладенням адміністративного стягнення у вигляді арешту чи виправних робіт;

-органи соціального страхування та органи соціального забезпечення – за регресними позовами про стягнення з особи, яка заподіяла шкоду, сум допомоги та пенсій, виплачених потерпілому або членам його сім'ї; органи соціального забезпечення – за позовами про стягнення неправильно виплачених допомог та пенсій;

-позивачі – за позовами про відшкодування матеріальних збитків, завданих злочином;

-громадяни – за видавання або засвідчення правильності копій документів, потрібних для призначення та одержання державних допомог і пенсій, а також у справах опіки та усиновлення (удочеріння);

-державні та громадські органи, підприємства, установи, організації, громадяни, які звернулися у випадках, передбачених чинним законодавством, з заявами до суду щодо захисту прав та інтересів інших осіб;

-органи місцевого та регіонального самоврядування – за позовами до суду або господарського суду про визнання недійсними актів інших органів місцевого та регіонального самоврядування,

382

підприємств, організацій, установ, які обмежують їхні права;

-органи місцевого та регіонального самоврядування – за позовами до суду або господарського суду про стягнення з підприємства, організації, установи або громадян збитків, завданих інтересам населення, місцевому господарству, навколишньому середовищу їхніми рішеннями, діями або бездіяльністю, невиконанням рішень органів місцевого та регіонального самоврядування;

-місцеві державні адміністрації – за позовами до господарського суду про визнання недійсними актів органів місцевого та регіонального самоврядування, що суперечать чинному законодавству;

-громадяни – за реєстрацію народження, смерті, усиновлення (удочеріння) і встановлення батьківства, за видавання їм свідоцтва про зміну, доповнення і виправлення записів актів про народження у випадках встановлення батьківства, усиновлення (удочеріння), а також у зв'язку з помилками, допущеними при реєстрації актів громадянського стану органами запису актів громадянського стану;

-фінансові органи та державні податкові адміністрації – за видачу їм свідоцтв і дублікатів свідоцтв про право держави на спадщину та документів, необхідних для одержання цих свідоцтв, за вчинення державними нотаріальними конторами виконавчих записів про стягнення податків, платежів, зборів і недоїмок;

-громадяни – за посвідчення їхніх заповітів і договорів дарування майна на користь держави, а також на користь державних підприємств, установ, організацій;

-неповнолітні – за видачу їм паспорта громадянина України (нового зразка) та видачу свідоцтва про право на спадщину;

-громадяни України – за видачу їм документів на право виїзду за кордон, якщо виїзд пов'язаний зі смертю або відвідуванням могил близьких родичів, а також за видачу документів про запрошення в Україну осіб у зв'язку зі смертю або тяжкою хворобою близьких родичів;

-особи, які не досягли 16-річного віку або особи, які виїздять на навчання за кордон – за видачу їм документа на виїзд за кордон та в'їзд

вУкраїну;

-громадяни, які потерпіли від Чорнобильської катастрофи (1 та 2 категорій), інваліди І та II груп;

-інші категорії громадян, організацій за дії, вчинені в їхніх інтересах.

Місцеві ради мають право встановлювати додаткові пільги для

окремих платників щодо сплати державного мита, яке зараховується до місцевих бюджетів, а Міністерство фінансів України — щодо державного мита, яке зараховується до Державного бюджету України.

Сплата державного мита здійснюється таким чином (рис. 10.12)

383

СПЛАТА ДЕРЖАВНОГО МИТА

|

готівкою |

|

|

митними |

|

перерахуванням із рахунку |

|

|

|

|

|

|

марками |

|

платника |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ув іноземній

гривнях валюті

Рис. 10.12. Форми сплати державного мита

Порядок патентування деяких видів підприємницької діяльності визначається Законом України "Про патентування деяких видів підприємницької діяльності" від 23 березня 1996 року № 98/96-ВР (зі змінами та доповненнями).

Торговий патент – це державне свідоцтво, яке засвідчує право суб'єкта підприємницької діяльності чи його структурного (відокремленого) підрозділу займатися відповідними видами підприємницької діяльності.

Об'єктом регулювання є торговельна діяльність за готівкові кошти, діяльність інших форм розрахунків і кредитних карток на території України, діяльність з обміну готівкових валютних цінностей (враховуючи операції з готівковими платіжними засобами, вираженими в іноземній валюті, та з кредитними картками), а також діяльність із надання послуг у сфері ігорного бізнесу і побутових послуг. Торговий патент повинні придбавати юридичні особи й суб'єкти підприємницької діяльності, які не мають статусу юридичної особи, – резиденти і нерезиденти, а також їх відокремлені підрозділи (філії, відділення, представництва тощо), які займаються вищеназваними видами підприємницької діяльності.

Вартість торгового патенту на здійснення торговельної діяльності та діяльності з надання побутових послуг за календарний місяць встановлюється органами місцевого самоврядування залежно від місцезнаходження пункту продажу товарів (об'єкта з надання побутових послуг) та асортиментного переліку товарів (виду побутових послуг) у межах граничних рівнів, визначених Законом:

-на території обласних центрів – від 60 до 320 гривень;

-на території міст обласного підпорядкування (крім обласних центрів) і районних центрів – від 30 до 160 гривень;

384

- на території інших населених пунктів – до 80 гривень. Вартість короткотермінового торгового патенту на

здійснення торговельної діяльності за один день встановлюється

уфіксованому розмірі 10 гривень.

Уразі придбання пільгового торгового патенту, який видається на торгівлю окремими видами товарів, суб'єкт підприємницької діяльності вносить одноразову плату в розмірі 25 гривень за весь термін дії патенту.

Вартість торгового патенту на здійснення операцій з торгівлі готівковими валютними цінностями встановлюється у фіксованому розмірі 960 грн. за календарний місяць (у разі, коли суб'єкт підприємницької діяльності має структурні (відокремлені) підрозділи, торговий патент придбавається окремо для кожного структурного (відокремленого) підрозділу (обмінного пункту).

Вартість торгового патенту на здійснення операцій з надання послуг у сфері грального бізнесу на кожне окреме гральне місце встановлюється у фіксованому розмірі від 1800 до 192000 грн. (за рік) залежно від виду послуг:

-для використання грального автомата з грошовим або майновим виграшем – 4200 гривень;

-для використання грального столу з кільцем рулетки – 192000 гривень;

-для використання інших гральних столів (спеціальних столів для казино, крім столів для більярду) – 144000 гривень за кожен стіл;

-для використання кегельбанів, що вводяться у дію за допомогою жетона, монети або без них, – 6000 гривень за кожен гральний жолоб (доріжку);

-для використання столів для більярду, що вводяться в дію за допомогою жетона, монети або без них, крім столів для більярду, що

використовуються для спортивних аматорських змагань, – 1800 гривень за кожний стіл для більярду;

- для провадження інших видів грального бізнесу, включаючи розіграші з видачею грошових виграшів у готівковій формі поза банківські установи або у майновій формі на місці, – 7200 гривень за кожний окремий вид (місце) грального бізнесу.

Патентування не поширюється на торговельну діяльність і діяльність із надання побутових послуг:

1)підприємств і організацій Укоопспілки, військової торгівлі, аптек, які перебувають у державній власності, торговельно-виробничих державних підприємств робітничого постачання в селах, селищах і містах районного підпорядкування;

2)суб'єктів підприємницької діяльності – фізичних осіб, які:

-здійснюють торговельну діяльність із лотків, прилавків і сплачують ринковий збір (плату) за місце для торгівлі продукцією в межах ринків усіх форм власності;

385

-сплачують податок на промисел у порядку, передбаченому чинним законодавством;

-здійснюють продаж вирощених в особистому підсобному господарстві, на присадибній, дачній, садовій і городній ділянках продукції рослинництва, худоби, кролів, нутрій, птиці, продукції власного бджільництва;

-сплачують державне мито за нотаріальне посвідчення договорів про відчуження власного майна, якщо товари кожної окремої категорії відчужуються не частіше як один раз на календарний рік;

-сплачують фіксований податок відповідно до законодавства про оподаткування доходів фізичних осіб;

3)суб'єктів підприємницької діяльності, створених громадськими організаціями інвалідів, які мають податкові пільги відповідно до чинного законодавства і здійснюють торгівлю виключно продовольчими товарами вітчизняного виробництва і продукцією, виготовленою на підприємствах Українського товариства сліпих і Українського товариства глухих.

Патентування деяких видів підприємницької діяльності відбувається таким чином (рис. 10.13)

Сфери діяльності

ПАТЕНТУВАННЯ ДЕЯКИХ ВИДІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

Пункти обміну валюти |

|

|

|

Вартість торгового |

|

|

|

||

|

|

|

|

патенту встанов- |

|

|

|

|

люється органами |

Роздрібна та оптова |

|

|

|

місцевого самовря- |

торгівля |

|

Ставки |

|

дування на кожне |

|

|

|

торгове місце, пункт |

|

Побутові послуги |

|

|

надання побутових |

|

|

|

|

|

послуг (відокрем- |

|

|

|

|

лені підрозділи) у |

Гральний бізнес |

|

|

|

|

|

|

|

межах граничних |

|

|

|

|

|

ставок, які перед- |

|

|

|

|

|

|

|

|

|

бачені відповідним |

|

|

|

|

|

|

|

|

|

законом |

|

|

|

|

|

Рис. 10.13. Патентування деяких видів підприємницької діяльності

Ключові терміни та поняття

Транспортні засоби, податок з власників транспортних засобів, місцеве оподаткування, державна реєстрація, державні послуги, державне мито, збір на розвиток виноградарства, садівництва і хмелярства, торговий патент

386

Питання до самоконтролю знань

1.Укажіть порядок нарахування та сплати податку з власників транспортних засобів юридичними та фізичними особами.

2.Укажіть перелік місцевих податків і зборів. Розкрийте особливості визначення об’єктів нарахування та порядок сплати таких податків і зборів.

3.Визначте платників державного мита. Які пільги передбачені з цього платежу?

4.Визначте платників збору на розвиток виноградарства, садівництва і хмелярства. Вкажіть порядок нарахування цього збору.

5.Хто має придбати торговий патент та на яких умовах?

Навчальні завдання

Завдання 1.

Станом на 1 січня поточного року на балансі підприємства обліковані такі транспортні засоби (див. таблицю).

Види і марки |

Кількість |

Об’єм циліндра двигуна, |

|

транспортних засобів |

куб. см |

||

|

|||

І. Вантажні автомобілі |

|

|

|

ЗИЛ - 130Д |

5 |

6000 |

|

УРАЛ – 377 |

4 |

7000 |

|

КАМАЗ – 5324 |

2 |

10850 |

|

ІІ. Легкові автомобілі |

|

|

|

Москвич – 434 |

2 |

1600 |

|

ГАЗ - 31-02 “Волга” |

1 |

2500 |

Необхідно:

1)за даними підприємства обчислити суму податку з власників транспортних засобів;

2)заповнити розрахунок податку на бланку встановленої форми

3)указати строки подання розрахунку до ДПІ та строки сплати податкудобюджету.

Примітка:

Усі транспортні засоби знаходяться у користуванні понад 8 років.

Завдання 2.

У районний суд надійшли позовні заяви:

1. Від гр. О.Г. Ляшко про розірвання повторного шлюбу з гр. С.К. Ляшко.

2. Від гр. І.Ф. Опришко про відшкодування гр. П.А. Івановим матеріального збитку в сумі 1600 грн. П.А. Іванов подав зустрічний позов у сумі 800 грн.

387

3.Від гр. Н.С.Лялько про стягнення аліментів на утримання двох дітей з гр. Ф.К. Лялька, середньомісячна заробітна плата якого за останній рік (за відрахуванням податку з доходів фізичних осіб) склала

705 грн.

4.Від гр. М.С. Сидорчука про визначення недійсним договору найму житлового приміщення.

Необхідно:

1)Указати платників державного мита;

2)Вирахувати суму державного мита для кожного платника.

Завдання 3.

Нотаріальна контора протягом жовтня здійснила такі види робіт:

1.Видала свідоцтва на спадщину житлового будинку вартістю 5000 грн. трьом дітям померлого, один з яких неповнолітній.

2.Засвідчила договір про продаж житлового будинку за 10000 грн. Оцінка будинку за даними БТІ – 9000 грн.

3.Засвідчила договір дарування нерухомого майна (дачі) сину власника.Вартість – 4000грн.

4.Видала свідоцтво на спадщину, оцінка якого 7000 грн, у т.ч. вклад

вбанку – 3000 грн.

5.Засвідчила договір оренди житлового будинку на 2 роки із щомісячною платою –80 грн.

Необхідно:

1.указати платників державного мита;

2.вирахувати суму державного мита для кожного платника.

Завдання 4.

По МП “ Райдуга” за березень поточного року є такі дані:

- кількість працюючих штатних працівників станом на |

12 чол. |

1.03 поточного року |

|

- з 10 березня зараховано у штат з випробувальним |

|

строком |

3 чол. |

- з 22 березня знаходиться у відпустці по вагітності та |

|

пологах |

1 чол. |

- з 9 по 21 березня знаходився на листку тимчасової |

|

непрацездатності |

1 чол. |

- з 24 березня звільнено (не вийшов на роботу з 25 |

|

березня): |

1 чол. |

- з 25 березня оформлені за сумісництвом на 0,5 |

|

ставки працівники МП “Райдуга” |

2 чол. |

- з 29 березня зараховані на робочі місця студенти, які |

|

проходять виробничу практику |

3 чол. |

388

Необхідно:

1)вирахувати суму комунального податку, який підлягає сплаті до бюджету.

2)указати строки перерахування податку до бюджету та строки подання розрахунку на бланку встановленої форми до ДПІ.

Примітка:

Підприємство працює в режимі 5-денного робочого тижня.

Тестові завдання

1.Платниками податку з власників транспортних засобів є:

а) власники транспортних засобів – юридичні особи; б) власники транспортних засобів – фізичні особи; в) усі відповіді правильні.

2.Фізичні особи сплачують податок з власників транспортних засобів:

а) щоквартально рівними частинами; б) перед проведенням першої реєстрації в Україні, реєстрацією,

перереєстрацією транспортних засобів; в) не є платниками такого податку.

3.Юридичні особи сплачують податок з власників транспортних засобів:

а) щоквартально рівними частинами до 15 числа місяця, що настає за звітним кварталом;

б) перед проведенням першої реєстрації в Україні, перед реєстрацією, перереєстрацією транспортних засобів;

в) не є платниками такого податку;

4.До переліку місцевих податків і зборів відносяться:

а) комунальний податок; б) гастрольний збір; в) готельний збір.

5.Об’єктом нарахування податку з реклами є:

а) середньомісячна заробітна плата; б) вартість послуг за встановлення і розміщення реклами; в) обсяг розміщеної реклами.

6.Платниками державного мита є:

а) фізичні особи, що відвідують відділи РАГС; б) фізичні та юридичні особи, які звертаються у відповідні органи

(судові органи, нотаріальні контори, відділи РАГС тощо) для вчинення в їх інтересах дій та для видачі їм відповідних юридичних документів;

в) юридичні особи – платники податків.

389