9.3. Плата за користування надрами

Плата за користування надрами сплачується за мови видобування корисних копалин. Основними нормативними документами, що регламентують порядок стягування цього платежу є Кодекс України “Про надра” від 27 липня 1994 року № 132/94-ВР; Постанова Кабінету Міністрів України “Про затвердження Порядку надання спеціальних дозволів на користування надрами” від 2 жовтня 2003 року № 1540; Інструкція про внесення змін та доповнень до Інструкції про порядок обчислення і справляння платежів за користування надрами для видобування корисних копалин (зареєстровано в Міністерстві юстиції України 3 липня 2000 року № 383/4604)

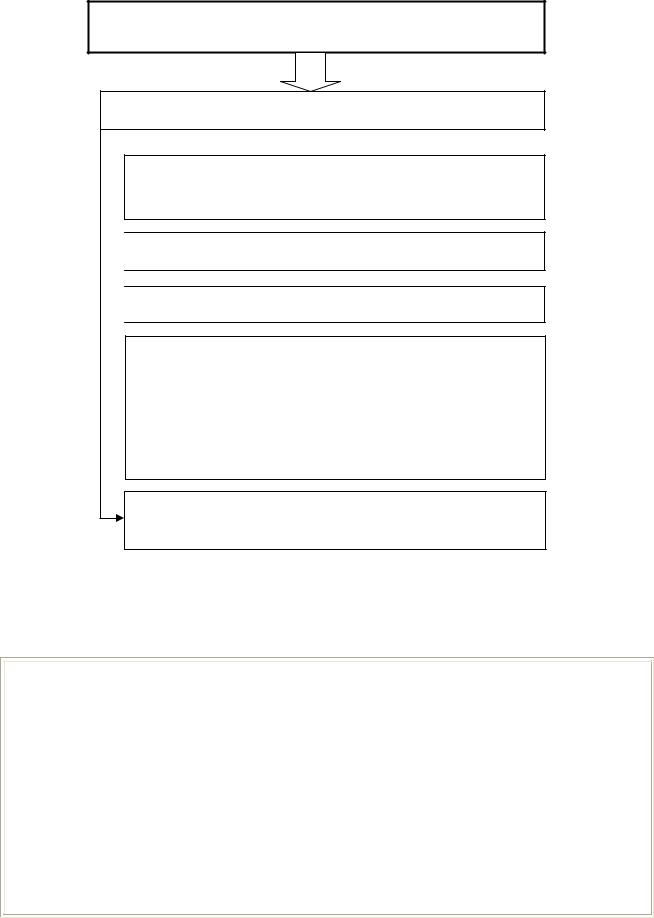

видобувачі

видобувачі

ПЛАТНИКИ ПЛАТИ ЗА КОРИСТУВАННЯ НАДРАМИ

нафти

природного газу

природного газу

кам’яного і бурого вугілля

кам’яного і бурого вугілля

залізної руди

залізної руди

кухонної кам’яної солі

кухонної кам’яної солі

інших корисних копалин

інших корисних копалин

Рис. 9.13. Платники плати за користування надрами

ОБ’ЄКТ ОПОДАТКУВАННЯ

обсяг погашених у надрах запасів

обсяг видобутих корисних копалин

обсяг їх фактичних втрат у надрах

Рис. 9.14. Об’єкт оподаткування плати за користування надрами

360

Ставки плати встановлені у гривнях з одиниці виміру обсягу добутої мінеральної сировини (1 т, 1 м3), а в окремих випадках у відсотках до вартості видобутих корисних копалин.

Слід зазначити, що протягом останніх років нормативи плати за користування надрами для видобування корисних копалин щорічно затверджувалися законами про держбюджет на відповідний рік, у 2007 р. платники обчислюватимуть суму плати за користування надрами для видобування корисних копалин за нормативами, затвердженими Законом № 398-V від 30.11.2006р. „Про внесення змін до деяких законодавчих актів України з питань оподаткування”, які порівняно з 2006 роком щодо більшості корисних копалин не змінилися. Виняток становлять такі корисні копалини, як сировина для облицювальних матеріалів та камінь будівельний.

Так, у 2007 р. норматив плати за користування надрами для сировини для облицювальних матеріалів становить 3 % до вартості блочної продукції в розрахунку на обсяг погашених запасів, у 2006 р. він становив 30 грн. за 1 м3.

Щодо каменю будівельного, то у 2006 р. норматив становив 2,0 грн. за 1 м3, у 2007 р. об'єкт оподаткування розділено і нормативи встановлено у розмірі:

2,0 грн. – за 1 м3 для каменю будівельного, за винятком каменю будівельного (як сировини) для подальшого подрібнення з метою отримання щебеневої продукції;

1,0 грн. – за 1 м3 для піщано-гравійної сировини, у тому числі за видобування каменю будівельного (як сировини) для подальшого подрібнення для отримання щебеневої продукції

9.4. Плата за спеціальне використання лісових ресурсів

Плата за спеціальне використання лісових ресурсів стягується відповідно до Постанови Кабінету Міністрів України “Про порядок стягнення збору за спеціальне використання лісових ресурсів і користування ділянками лісового фонду” від 06.07.1998 р. № 1012.

На рис. 9.15. наведено перелік платників плати.

Слід зазначити, що спеціальне використання лісових ресурсів проводиться за умови наявності спеціального дозволу – лісорубного квитка (ордера) або лісового квитка, в яких проставляється сума збору, що підлягає сплаті лісокористувачем. Якщо сума збору перевищує 5 неоподатковуваних мінімумів доходів громадян, тоді зазначена в дозволі річна сума сплачується щоквартально рівними частинами до 20 квітня, 20 липня, 20 жовтня та 20 січня. Перед отриманням лісорубних квитків до каси лісокористувача, який їх видає, вноситься вся сума збору фізичними особами, а також юридичними, якщо сума не перевищує 5 неоподатковуваних мінімумів доходів громадян

361

|

|

ПЛАТНИКИ |

|

|

|

лісокористувачі |

|

юридичні та фізичні особи, яким надано в |

|||

постійне |

чи |

тимчасове |

користування |

земельні ділянки лісового фонду |

|||

Рис. 9.15. Платники збору за спеціальне користування лісовими |

|||

|

|

ресурсами |

|

СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ЛІСОВИХ РЕСУРСІВ |

|||

заготівля деревини під час рубок головного |

|||

користування |

|

|

|

заготівля живиці |

|

||

заготівля другорядних лісових матеріалів (пень, луб, |

|||

кора, деревна зелень тощо) |

|

||

побічні лісові користування (випасання худоби, |

|||

розміщення пасік, заготівля сіна тощо) |

|||

Рис. 9.16. Різновиди спеціального використання лісових ресурсів, що є |

|||

|

|

платними в Україні |

|

Увідповідності до ст. 89 Лісового кодексу України від 21.01.94 р.

№3852 ХІІ спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду для потреб мисливського господарства, культурно-оздоровчих, рекреаційних, спортивних і туристичних цілей та проведення науково-дослідних робіт є платним. На рис. 9.16. наведено різновиди спеціального використання лісових ресурсів, що є платними в Україні

362

ОБ'ЄКТИ

лісові ресурси державного значення

деревина, що відпускається на пні під час  рубок головного використання

рубок головного використання

живиця

живиця

лісові ресурси місцевого значення

лісові ресурси місцевого значення

другорядні лісові матеріали, продукти побічного лісового користування, (пні, луб,  кора, деревна зелень, сіно, деревні соки, дикорослі плоди, горіхи, гриби, ягоди, лікарські рослини, технічна сировина, лісова підстилка, очерет)

кора, деревна зелень, сіно, деревні соки, дикорослі плоди, горіхи, гриби, ягоди, лікарські рослини, технічна сировина, лісова підстилка, очерет)

Окремі земельні ділянки лісового фонду (для випасання худоби, розміщення пасік)

Рис. 9.17. Об’єкти обчислення збору за спеціальне користування лісовими ресурсами

Деревина від рубок головного користування і живиця належать до лісових ресурсів державного значення. Такси на ці ресурси затверджуються Кабінетом Міністрів України. Другорядні лісові матеріали та лісові ресурси, віднесені до побічних лісових користувань, належать до лісових ресурсів місцевого значення, такси на які встановлюються обласними адміністраціями.

Плата (збір) стягується за встановленими таксами або у вигляді орендної плати чи доходу, одержаного від реалізації лісових ресурсів на конкурсних умовах.

Розрахунок збору за спеціальне використання лісових ресурсів складається щоквартально, наростаючим підсумком з початку року

363

Ключові терміни та поняття

Ресурсні платежі; плата за землю; плата за воду; плата за користування надрами; лісовий збір

Питання до самоконтролю знань

1.Вкажіть ознаки, за якими виділено ресурсні платежі. Виділіть серед них податки та збори.

2.Складіть схему нарахування та сплати земельного податку для населених пунктів і сільськогосподарських угідь.

3.Укажіть платників та порядок нарахування плати за спеціальне використання водних ресурсів.

4.Укажіть платників та порядок нарахування плати за користування надрами.

5.Укажіть платників та механізм розрахунку лісового збору.

Навчальні завдання

Завдання 1.

Дані сільськогосподарського підприємства “Колос”, що розташоване в Солонянському районі Дніпропетровської області, станом на 1 січня наведено нижче:

№ |

Показники |

Площа, |

|

з/п |

га |

||

|

|||

1. |

Рілля |

4600 |

|

2. |

Багаторічні насадження |

900 |

|

3. |

Пасовища |

130 |

|

4. |

Сіножаті |

300 |

|

5. |

Площа під адміністративними будівлями |

0,06 |

|

6. |

Гуртожиток, що значиться на балансі СП “Колос” |

0,09 |

|

Необхідно: |

|

||

а) |

вирахувати суми плати за землю; |

|

|

б) скласти розрахунок земельного податку на бланку встановленої форми;

в) указати строк подання розрахунку земельного податку в ДПІ та строки сплати податку в бюджет. Відповідь аргументувати.

Примітка:

Грошова оцінка земельних угідь за категоріями земель наведена у додатку 2.3.

364

Завдання 2.

Громадянин Михайлюк П.І., який проживає у смт Дніпропетровської області з чисельністю населення 20 тис. чоловік, має у користуванні присадибну ділянку, площа якої становить 1250 м2.

12 вересня поточного року гр. Михайлюк П.І. продав присадибну ділянку гр. Стасенко М. В., який має посвідчення потерпілого від аварії на ЧАЕС ІV категорії.

Необхідно:

а) визначити суму земельного податку на поточний рік за строками сплати;

б) указати порядок надання пільг.

Завдання 3.

Промислове підприємство, що розташоване в басейні річки Дніпро (Дніпропетровська обл.), у своїй діяльності для виробничих потреб використовує воду загальнодержавного значення як із власної свердловини, так і поверхневу.

Установлений для підприємства річний ліміт води становить 24000 м3, з них 25% призначено для користування підземними водами.

Згідно з даними первинного обліку води, за показниками вимірювальних приладів зі змішаного джерела водопостачання за 9 місяців поточного року забрано 19200 куб.м3, з них підземної води – 4910 м3; поверхневої води – 14290 м3.

Крім того, у серпні, у зв’язку із загрозою затоплення, вилучено з надр 350 куб. м підземної води.

Необхідно:

а) нарахувати суму збору за спеціальне використання водних ресурсів за звітний період:

-з поверхневих водних об’єктів;

-з підземних вод;

б) скласти розрахунок на бланку встановленої форми; в) указати строки сплати збору в бюджет.

Примітка:

За попередні звітні періоди всього нараховано збору за спеціальне використання водних ресурсів у сумі 520,8 грн.

365

Тестові завдання

1.Ставки плати за землю для населених пунктів, де грошова оцінка землі не проведена:

а) встановлюються у гривнях за кожного мешканця; б) застосовуються фіксовані ставки земельного податку,

диференційовані за групами населених пунктів залежно від кількості населення;

в) встановлюються у відсотках до нормативу родючості.

2.Платниками земельного податку є :

а) власники землі; б) землекористувачі, у тому числі орендарі;

в) усі відповіді правильні.

3.Ставки плати за землю для сільськогосподарських угідь становлять:

а) 1 % грошової оцінки; б) 0,1 % грошової оцінки землі для ріллі, сіножатей та пасовищ;

в) 0,03 % грошової оцінки землі для багаторічних насаджень

4.Об’єктами нарахування збору за спеціальне використання водних ресурсів є:

а) фактичний обсяг води, який використовують водокористувачі для виробничих потреб;

б) розрахунковий ліміт обсягів води для власних потреб; в) усі відповіді правильні.

5.Платниками збору за спеціальне використання водних ресурсів є:

а) підприємства водного транспорту; б) житлово-комунальні підприємства;

в) фізичні особи, які мають приватні помешкання.

6.Нормативи плати за спеціальне водокористування встановлюються:

а) окремо для підземних та поверхневих вод; б) залежно від сезону; в) залежно від якості води.

7.Плата за спеціальне водокористування нараховується:

а) щомісячно, наростаючим підсумком з початку кварталу; б) щоквартально, наростаючим підсумком з початку року; в) один раз на рік.

366

8.Об’єктом нарахування плати за користування надрами є:

а) обсяг знайдених корисних копалин; б) обсяг погашених у надрах запасів; в) площа пошукової ділянки.

9.Ставки плати за користування надрами встановлені:

а) у гривнях з одиниці виміру обсягу добутої мінеральної сировини

(1 т, 1 м. куб);

б) у відсотках до вартості видобутих корисних копалин; в) у гривнях за м2 земельної ділянки, де проводиться видобуток.

10. Лісокористувачі - це:

а) особи, які є власниками лісів; б) юридичні особи, що провадять роботи в лісових зонах;

в) юридичні та фізичні особи, яким надано в постійне чи тимчасове користування земельні ділянки лісового фонду.

367

ТЕМА 10. ІНШІ ПОДАТКИ ТА ОБОВ’ЯЗКОВІ ПЛАТЕЖІ

10.1.Податок з власників транспортних засобів.

10.2.Місцеві податки і збори.

10.3.Інші обов’язкові платежі.

Методичні вказівки до вивчення теми

Податок з власників транспортних засобів віднесено до загальнодержавних податків і зборів. Його впровадження частково зумовлено потребами покриття шкоди, що завдається транспортом, та відновленням доріг. Втім, податковий характер цього платежу не передбачає створення окремого фонду чи еквівалентного розрахунку. Слід звернути увагу на диференціацію ставок з урахуванням окремих технічних характеристик транспортного засобу – обсягу циліндрів двигуна, довжини корпусу та строку його використання.

При вивченні другого питання необхідно опанувати особливості місцевого оподаткування, розглянути склад і призначення місцевих податків і зборів. При цьому рекомендуємо звернутися до Декрету Кабінету Міністрів України від 20.05.93 р. № 56-93 «Про місцеві податки і збори» (зі змінами та доповненнями). Місцеві податки і збори мали б складати основу місцевих бюджетів в Україні. Однак їх досить великий перелік не забезпечує достатніх надходжень через низькі ставки.

У третьому питанні приділено увагу таким платежам, як податок на промисел, збір на розвиток виноградарства, державне мито, патентування деяких видів підприємницької діяльності. При вивченні цього питання необхідно з’ясувати місце і роль цих обов’язкових платежів у податковій системі України, а також їх суть та елементи.

10.1. Податок з власників транспортних засобів

Податок з власників транспортних засобів та інших самохідних машин і механізмів в Україні стягується згідно з Законом “Про податок з власників транспортних засобів та інших самохідних машин і механізмів” від 18.02.97 р. № 75/97-ВР (зі змінами та доповненнями)

|

ПЛАТНИКИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Юридичні особи |

|

|

транс- |

||

|

|

|

|

портні |

|

|

|

|

|

||

Іноземні юридичні особи |

які |

засоби, |

|||

|

|

|

що є |

||

|

|

мають |

|

||

Громадяни України |

об’єктом |

||||

|

|||||

|

|

|

оподатку- |

||

|

|

|

|||

Іноземні громадяни та особи без громадянства |

|

кування |

|||

|

|

|

|

|

|

Рис. 10.1. Платники податку з власників транспортних засобів

368

Цей податок уведено з метою формування джерел фінансування будівництва, реконструкції, ремонту, утримання автомобільних шляхів загального користування та проведення природоохоронних заходів на водоймищах.

Перелік транспортних засобів, які підлягають та не підлягають оподаткуванню, наведено в таблиці 10.1.

Віднесення (не віднесення) транспортних засобів до об’єктів оподаткування визначається відповідними кодами за Гармонізованою системою опису та кодування товарів

|

|

|

|

|

|

|

|

|

|

|

Таблиця 10.1 |

||

|

|

Перелік транспортних засобів, які підлягають та |

|

|

|||||||||

|

|

|

|

не підлягають оподаткуванню |

|

|

|

|

|||||

|

|

||||||||||||

Транспортні засоби, які підлягають |

Транспортні засоби, які не |

||||||||||||

|

|

оподаткуванню |

|

|

підлягають оподаткуванню |

||||||||

- |

трактори (колісні) – код 87 01; |

|

- |

трактори |

на |

гусеничному |

|||||||

- |

автомобілі, |

призначені |

для |

ходу - код 87 01 30; |

|

|

|

||||||

перевезення не менше 10 осіб, |

- |

мотоцикли |

(включаючи |

||||||||||

враховуючи водія - код 87 02; |

мопеди) та велосипеди з |

||||||||||||

автомобілі легкові - код 87 03; |

|

|

установленим |

двигуном |

з |

||||||||

- |

автомобілі вантажні – код 87 04; |

об’ємом циліндрів до 50 куб. см. – |

|||||||||||

автомобілі спеціального призначення, |

код 87 11 10; тільки автомобілі |

||||||||||||

крім тих, що використовуються для |

спецпризначення |

|

швидкої |

||||||||||

перевезення пасажирів і вантажів – |

допомоги |

та |

пожежні |

– |

код |

||||||||

код 87 05; мотоцикли (включаючи |

87 05; |

транспортні |

засоби |

||||||||||

мопеди) |

|

та |

велосипеди |

з |

вантажні, |

|

самохідні, |

|

що |

||||

установленим двигуном з об’ємом |

використовуються |

на заводах, |

|||||||||||

циліндрів більше 50 куб. см. – код |

складах, у портах та аеропортах |

||||||||||||

87 11; |

яхти |

та |

судна парусні |

з |

для |

перевезення |

вантажів |

на |

|||||

допоміжним двигуном або без нього – |

короткі відстані – код 87 09; |

||||||||||||

код 89 03 91; |

|

|

|

|

машини |

і |

механізми |

для |

|||||

- човни моторні і катери, за |

сільськогосподарських |

робіт – |

|||||||||||

винятком човнів з підвісним двигуном |

коди 84 32, 84 33; тільки яхти, |

||||||||||||

(крім спортивних), код – 89 03 92; інші |

судна парусні і човни спортивні |

||||||||||||

човни |

(крім |

спортивних), |

код |

– |

– коди 89 03 91, 89 03 92, 89 03 |

||||||||

89 03 99. |

|

|

|

|

99. |

|

|

|

|

|

|

||

Відповідно до чинного законодавства встановлено такі ставки податку з власників транспортних засобів та інших самохідних машин і механізмів (табл. 10.2)

369