Таблиця 10.2

Ставки податку з власників транспортних засобів та інших самохідних машин та механізмів

|

|

Ставка податку на рік |

|

|

|

(зі 100 см3 об'єму |

|

Код |

Опис об'єктів оподаткування |

циліндрів двигуна, з |

|

|

|

1 кВт потужності двигуна |

|

|

|

або 100 см довжини) |

|

1 |

2 |

3 |

|

|

При першій реєстрації в Україні: |

|

|

8701 |

трактори колісні (крім гусеничних - код |

2,5 грн з 100 куб. см |

|

8701 30 та тільки сідельних тягачів) |

|||

|

|

||

|

тільки сідельні тягачі |

|

|

8701 20 |

нові |

15 грн з 100 куб. см |

|

що використовувалися до 8 років |

15 грн з 100 куб. см |

||

|

|||

|

що використовувалися понад 8 років |

500 грн з 100 куб. см |

|

|

автомобілі для перевезення не менш як |

|

|

|

10 осіб, включаючи водія, з об'ємом |

|

|

|

циліндрів двигуна: |

|

|

|

до 6000 куб. см |

|

|

|

нові |

5 грн з 100 куб. см |

|

8702 |

що використовувалися до 8 років |

5 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

500 грн з 100 куб. см |

|

|

від 6001 куб. см і більше |

|

|

|

нові |

5 грн з 100 куб. см |

|

|

що використовувалися до 8 років |

5 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

10 грн з 100 куб. см |

|

|

автомобілі легкові (крім автомобілів з |

|

|

|

електродвигуном - код 8703 90 10 00) з |

|

|

|

об'ємом циліндрів двигуна: |

|

|

|

до 1000 куб. см |

|

|

|

нові |

3 грн з 100 куб. см |

|

|

що використовувалися до 8 років |

5 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

100 грн з 100 куб. см |

|

8703 |

від 1001 куб. см до 1500 куб. см |

|

|

нові |

4 грн з 100 куб. см |

||

|

|||

|

що використовувалися до 8 років |

5 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

200 грн з 100 куб. см |

|

|

від 1501 куб. см до 1800 куб. см |

|

|

|

нові |

5 грн з 100 куб. см |

|

|

що використовувалися до 8 років |

7 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

300 грн з 100 куб. см |

|

|

від 1801 куб. см до 2500 куб. см |

|

370

|

|

Продовж. табл. 10.2 |

|

1 |

2 |

3 |

|

|

нові |

10 грн з 100 куб. см |

|

|

що використовувалися до 8 років |

12 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

500 грн з 100 куб. см |

|

|

від 2501 куб. см до 3500 куб. см |

|

|

|

нові |

25 грн з 100 куб. см |

|

|

що використовувалися до 8 років |

30 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

750 грн з 100 куб. см |

|

|

від 3501 куб. см і більше |

|

|

|

нові |

40 грн з 100 куб. см |

|

|

що використовувалися до 8 років |

45 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

1000 грн з 100 куб. см |

|

8703 90 10 00 |

транспортні засоби, оснащені |

0,5 грн з 1 кВт |

|

електродвигунами |

|||

|

|

||

|

автомобілі вантажні з об'ємом циліндрів |

|

|

|

двигуна: |

|

|

|

до 8200 куб. см |

|

|

|

нові |

15 грн з 100 куб. см |

|

|

що використовувалися до 5 років |

50 грн з 100 куб. см |

|

|

що використовувалися від 5 до 8 років |

700 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

1000 грн з 100 куб. см |

|

|

від 8201 куб. см до 15000 куб. см |

|

|

8704 |

нові |

20 грн з 100 куб. см |

|

|

що використовувалися до 5 років |

30 грн з 100 куб. см |

|

|

що використовувалися від 5 до 8 років |

50 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

1000 грн з 100 куб. см |

|

|

від 15001 куб. см і більше |

|

|

|

нові |

25 грн з 100 куб. см |

|

|

що використовувалися до 5 років |

30 грн з 100 куб. см |

|

|

що використовувалися від 5 до 8 років |

50 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

300 грн з 100 куб. см |

|

8705 |

автомобілі спеціального призначення |

|

|

|

(крім пожежних і швидкої допомоги) |

|

|

|

нові |

5 грн з 100 куб. см |

|

|

що використовувалися до 8 років |

5 грн з 100 куб. см |

|

|

що використовувалися понад 8 років |

100 грн з 100 куб. см |

|

|

При проведенні реєстрації, |

|

|

|

перереєстрації та чергового технічного |

|

|

|

огляду: |

|

|

8701 |

трактори колісні (крім гусеничних – код |

2,5 грн з 100 куб. см |

|

8701 30 та тільки сідельних тягачів) |

|||

|

|

||

8701 20 |

тільки сідельні тягачі |

15 грн з 100 куб. см |

371

|

|

Закінчення табл. 10.2 |

|

1 |

2 |

3 |

|

|

автомобілі для перевезення не менш як |

|

|

|

10 осіб, включаючи водія, з об'ємом |

|

|

8702 |

циліндрів двигуна: |

|

|

|

до 6000 куб. см |

5 грн з 100 куб. см |

|

|

від 6001 куб. см і більше |

5 грн з 100 куб. см |

|

|

автомобілі легкові (крім автомобілів з |

|

|

|

електродвигуном - код 8703 90 10 00) з |

|

|

|

об'ємом циліндрів двигуна: |

|

|

|

до 1000 куб. см |

3 грн з 100 куб. см |

|

8703 |

від 1001 куб. см до 1500 куб. см |

4 грн з 100 куб. см |

|

|

від 1501 куб. см до 1800 куб. см |

5 грн з 100 куб. см |

|

|

від 1801 куб. см до 2500 куб. см |

10 грн з 100 куб. см |

|

|

від 2501 куб. см до 3500 куб. см |

25 грн з 100 куб. см |

|

|

від 3501 куб. см і більше |

40 грн з 100 куб. см |

|

8703 90 10 00 |

транспортні засоби, оснащені |

0,5 грн з 1 кВт |

|

електродвигунами |

|||

|

|

||

|

автомобілі вантажні з об'ємом циліндрів |

|

|

8704 |

двигуна: |

|

|

до 8200 куб. см |

15 грн з 100 куб. см |

||

|

від 8201 куб. см до 15000 куб. см |

20 грн з 100 куб. см |

|

|

від 15001 куб. см і більше |

25 грн з 100 куб. см |

|

8705 |

автомобілі спеціального призначення |

5 грн з 100 куб. см |

|

(крім пожежних і швидкої допомоги) |

|||

|

|

||

|

мотоцикли (мопеди), велосипеди з |

|

|

|

двигуном (крім тих, що мають об'єм |

|

|

|

циліндра двигуна до 50 куб. см, код |

|

|

|

8711 10 00 00) та об'ємом циліндрів |

|

|

|

двигуна: |

|

|

8711 |

до 500 куб. см |

3 грн з 100 куб. см |

|

|

від 501 до 800 куб. см |

5 грн з 100 куб. см |

|

|

від 801 куб. см і більше |

10 грн з 100 куб. см |

|

|

яхти і судна парусні з допоміжним |

|

|

|

двигуном або без нього (крім |

|

|

|

спортивних): |

|

|

8903 91 10 00 |

морські |

14 грн з 100 см довжини |

|

8903 91 91 00 |

яхти і судна парусні масою не більш як |

7 грн з 100 см довжини |

|

100 кг |

|||

|

|

||

8903 91 93 00 |

яхти і судна парусні масою понад 100 кг |

7 грн з 100 см довжини |

|

|

та завдовжки не більш як 7,5 м |

|

|

8903 91 99 00 |

яхти і судна парусні масою понад 100 кг |

14 грн з 100 см довжини |

|

|

та завдовжки понад 7,5 м |

|

|

|

човни моторні і катери, крім човнів з |

|

|

|

підвісним двигуном (за винятком |

|

|

|

спортивних): |

|

|

8903 92 10 00 |

морські |

14 грн з 100 см довжини |

|

8903929100 |

човни моторні і катери завдовжки не |

7 грн з 100 см довжини |

|

більш як 7,5 м |

|||

|

|

||

8903929900 |

човни моторні і катери завдовжки понад |

14 грн з 100 см довжини |

|

7,5 м |

|||

|

|

||

|

плавучі засоби (крім спортивних): |

|

|

|

372 |

|

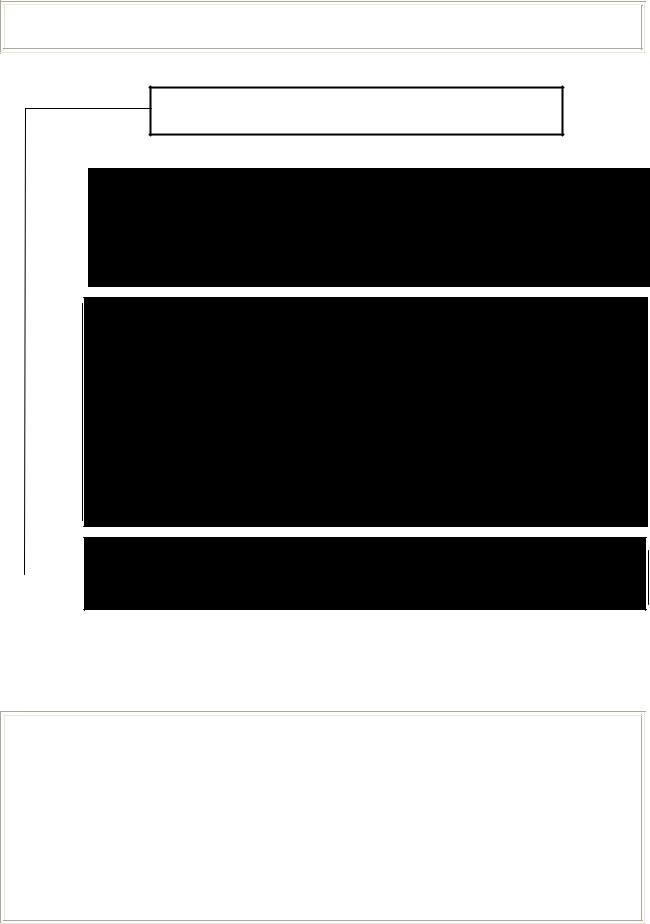

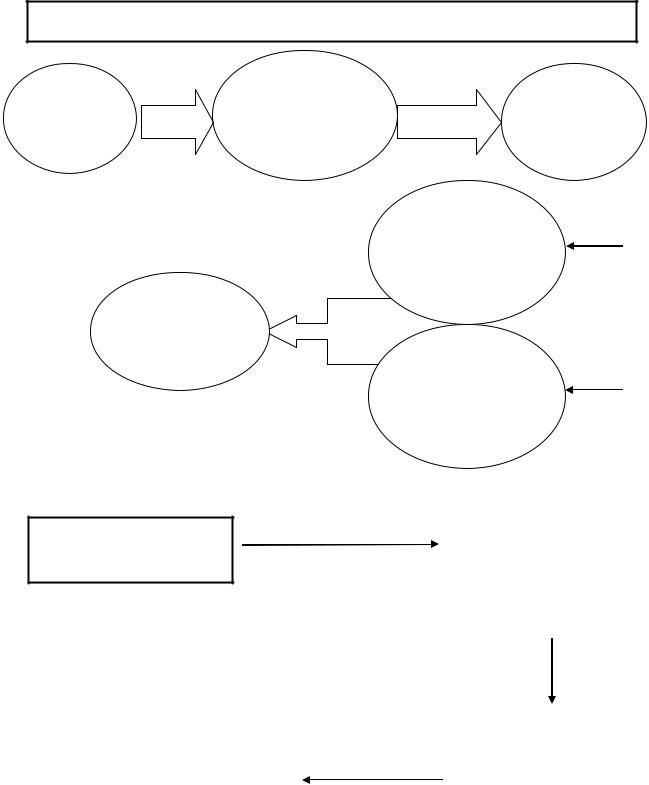

З податку з власників транспортних засобів передбачені пільги для окремих категорій платників (рис. 10.2.)

ЗВІЛЬНЯЮТЬСЯ ВІД СПЛАТИ ПОДАТКУ

На 50% громадяни, у власності яких знаходяться легкові автомобілі (код 87 03) з об’ємом циліндрів двигуна до 2500 см3, взяті на облік в Україні до

1990 р. включно, а також вантажні автомобілі (код 8704) з об’ємом циліндрів двигуна до 6001 см3 до 1990 року випуску включно. Пільговому оподаткуванню підлягає лише один із зазначених автомобілів

1990 р. включно, а також вантажні автомобілі (код 8704) з об’ємом циліндрів двигуна до 6001 см3 до 1990 року випуску включно. Пільговому оподаткуванню підлягає лише один із зазначених автомобілів

Особи, які постраждали внаслідок Чорнобильської катастрофи, у тому

числі особи ІІІ і ІV категорії, які проживають на радіоактивно забруднених територіях та протягом 3 років після відселення; учасники і

інваліди війни; особи, які мають особливі заслуги перед Батьківщиною:

Герої Соціалістичної Праці та повні кавалери ордена Трудової Слави; ветерани праці, а також інваліди незалежно від групи інвалідності (у

Герої Соціалістичної Праці та повні кавалери ордена Трудової Слави; ветерани праці, а також інваліди незалежно від групи інвалідності (у

тому числі діти - інваліди за поданням органів соціального захисту).Не

оподатковується лише один легковий автомобіль (мотоколяска) з об’ємом циліндрів двигуна до 2 500 см3 або один мотоцикл з об’ємом циліндрів двигуна до 650 см3, чи один човен моторний або катер (окрім спортивного) з довжиною корпусу до 7,5 м

Особи, які згідно із законодавством є платниками фіксованого

сільськогосподарського податку за трактори колісні (код 8701, крім сідельних тягачів – код 8701 02) та вантажні автомобілі (код 8704)

сільськогосподарського податку за трактори колісні (код 8701, крім сідельних тягачів – код 8701 02) та вантажні автомобілі (код 8704)

Рис. 10.2. Перелік пільг з податку на транспортні засоби й інші самохідні машини та механізми

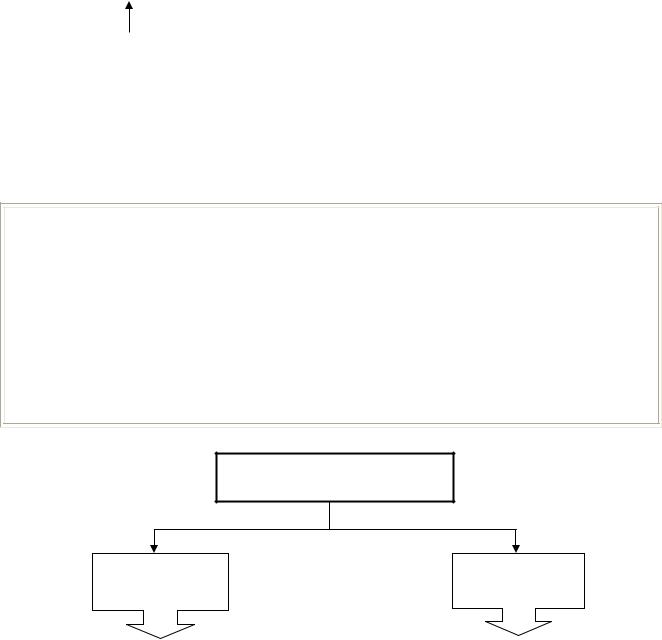

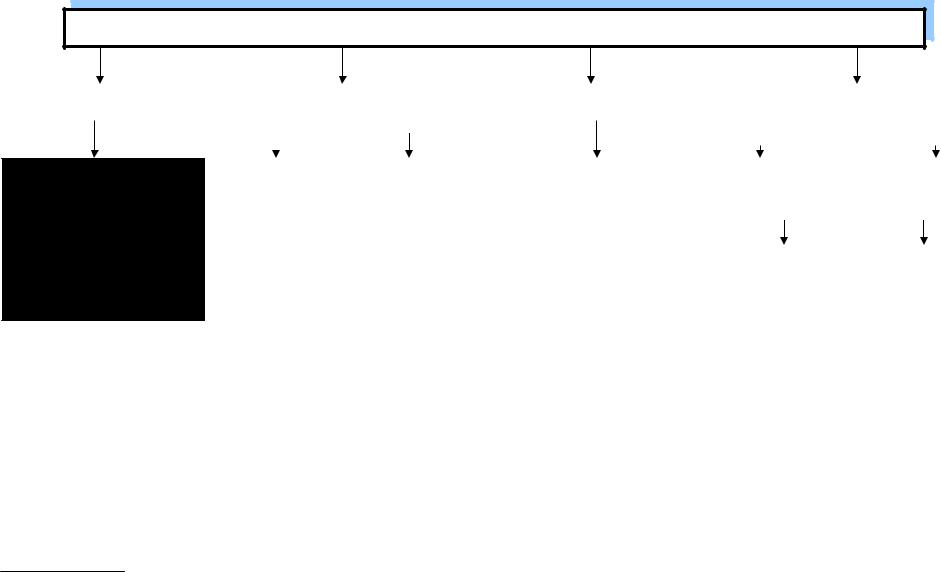

Податок з власників транспортних засобів та інших самохідних машин і механізмів обчислюється юридичними особами на підставі звітних даних про кількість транспортних засобів та інших самохідних машин і механізмів станом на 1 січня поточного року. Розрахунок податку на поточний рік подається до ДПІ за місцем реєстрації платника на бланку встановленої форми у строки, передбачені для річного звітного періоду (тобто 60 календарних днів, наступних за останнім календарним днем звітного року).

Схему визначення річної суми податку наведено на рис. 10.3

373

Об’єм циліндрів |

|

|

|

100 |

двигуна (потужність, |

|

Ставка податку за |

|

|

довжина |

|

встановлену |

|

(крім |

транспортного |

( х ) |

одиницю виміру |

( : ) |

транспортних |

засобу) у |

(100 см3 об’єму, |

|

засобів з |

|

відповідних |

|

100 см довжини, 1 |

|

електродвигуном) |

одиницях виміру |

|

кВт) |

|

|

|

|

|

|

|

|

|

|

|

( = ) |

|

|

|

|

|

|

|

|

|

|

Об’єкт |

|

|

|

Річна сума |

оподаткування |

|

|

|

|

транспортних |

|

|

|

податку |

засобів |

|

|

|

|

|

|

|

|

|

Рис. 10.3. Порядок нарахування податку з власників транспортних засобів та інших самохідних машин і механізмів

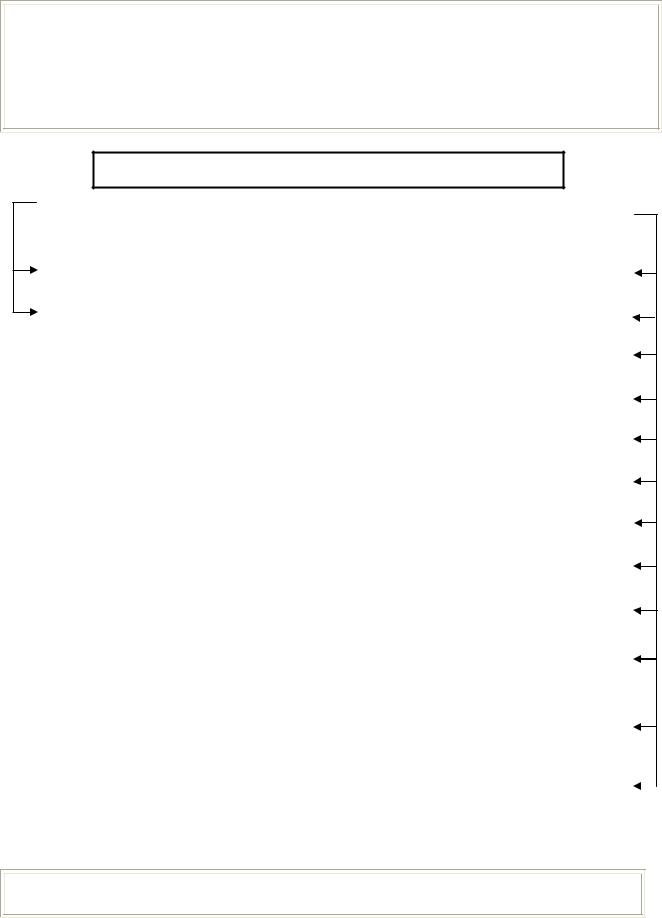

Якщо протягом року платник податку – юридична особа здійснює придбання транспортного засобу, він повинен додатково нарахувати податок на цей засіб за період, який залишився до кінця календарного року, включаючи квартал, в якому відбулося придбання. До ДПІ подається додатковий розрахунок.

У разі вибуття транспортного засобу протягом року, перерахунок податку не передбачено.

Якщо транспортні засоби придбано платниками - фізичними особами у другому півріччі, то податок сплачується в половинному розмірі від встановленої суми

ТЕРМІНИ СПЛАТИ

Юридичні |

Фізичні |

особи |

особи |

Щоквартально рівними |

|

Перед реєстрацією, |

частинами до 15 числа місяця, |

|

перереєстрацією або |

що настає за звітним кварталом |

|

технічним оглядом |

|

|

транспортного засобу |

|

|

|

Рис. 10.4. Терміни сплати податку з власників транспортних засобів та інших самохідних машин і механізмів

374

10.2. Місцеві податки і збори

Початком формування місцевого оподаткування в Україні став прийнятий 20 травня 1993 року Декрет Кабінету Міністрів України "Про місцеві податки і збори", до якого в подальшому було внесено зміни та доповнення.

Нині в Україні справляються 2 види місцевих податків та 12 видів місцевих зборів (рис. 10.5)

ВИДИ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

Податки |

|

|

|

Збори |

|

|

|

|

|

|

|

|

||

Комунальний податок |

|

Збір за парковку автомобілів |

||

|

|

|

||

|

|

|

|

|

|

|

|

||

Податок з реклами |

|

Ринковий збір |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збір за видачу ордера на квартиру |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збір з власників собак |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Курортний збір |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збір за участь у бігах на іподромі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збір за виграш у бігах на іподромі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збірзосіб,якіберутьучастьугрінатоталізаторі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збір за право проведення кіно- і телезйомок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збір за проведення місцевих аукціонів, |

|

|

|

|

конкурсного розпродажу і лотерей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збір за видачу дозволу на розміщення |

|

|

|

|

об’єктів торгівлі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збір за використання місцевої символіки |

|

|

|

|

|

|

Рис. 10.5. Види місцевих податків і зборів

Декретом визначено граничні ставки місцевих податків та зборів, які наведено на рис. 10.6

375

РОЗМІРИ ОКРЕМИХ МІСЦЕВИХ ЗБОРІВ

Збір за парковку

автотранспорту

Ринковий збір

не більше 3% 1 НМДГ за одну годину в

спеціально обладнаних місцях;

не більше 1% 1 НМДГ – у вільних місцях

не більше 20% мінімальної зарплати за

1 день для громадян;

не більше трьох мінімальних зарплат – для

юридичних осіб

Збір за видачу ордера на квартиру

не більше 30% НМДГ на час оформлення ордера на квартиру

Збір з власників собак |

|

не більше 10% |

НМДГ на рік |

||

|

|

|

|

|

|

|

|

|

|

|

|

Курортний збір |

|

не більше 10% |

НМДГ |

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

для юридичних осіб – не більше 0,1% |

||

Збір за право |

|

|

|||

|

вартості виробленої продукції (робіт, послуг) |

||||

використання місцевої |

|

|

|

||

символіки |

|

|

|

||

для громадян – не більше 5 НМДГ |

|||||

|

|

|

|||

|

|

|

|

|

|

Збір за право проведення місцевих аукціонів, конкурсного

розпродажу і лотерей

не більше 0,1% вартості заявлених до

місцевих аукціонів, конкурсного розпродажу

товарів або від суми, на яку випускається лотерея

|

|

не більше 20 НМДГ для суб’єктів, що |

Збір за видачу дозволу |

|

|

на розміщення об’єктів |

|

постійно здійснюють торгівлю |

торгівлі |

|

|

|

|

не більше 1 НМДГ за одноразову торгівлю |

|

|

|

|

|

|

|

|

|

Рис. 10.6. Перелік граничних ставок місцевих податків і зборів

376

Механізм справляння місцевих податків і зборів наведено нижче на рис. 10.7.

МЕХАНІЗМ СПРАВЛЯННЯ МІСЦЕВИХ ПОДАТКІВ

Податок з |

об’єкт |

|

реклами |

||

|

під час оплати послуг

Комунальний податок

вартість послуг |

|

юридичні |

за встанов- |

|

|

лення та |

платники |

особи та |

розміщення |

|

громадяни |

реклами |

|

|

|

|

не більше 0,1% |

|

|

вартості послуг |

|

|

одноразової |

розміри |

|

реклами |

||

|

||

сплата |

|

|

не більше 0,5% |

|

|

- за розміщення |

|

|

реклами на |

|

|

тривалий час |

|

платник |

Юридичні особи, крім |

|

|

|

бюджетних, планово- |

|

дотаційних та сільсько- |

|

господарських |

|

підприємств |

|

(організацій) |

|

|

|

|

|

розмір |

|

|

|

|

Згідно з Законом України “Про |

|

|

|

|

не більше 20 % річного |

||

порядок погашення зобов’язань |

|

||

платниками податків перед |

сплата |

фонду |

оплати праці, |

бюджетами та державними |

|

обчисленого виходячи з |

|

цільовими фондами” № 2181-ІІІ за |

|

розміру |

неоподаткову- |

|

ваного мінімуму доходів |

||

рішенням місцевих органів |

|

||

|

громадян |

||

самоврядування |

|

||

|

|

|

|

|

|

|

|

Рис. 10.7. Механізм справляння місцевих податків

377

Органи місцевого самоврядування в межах своєї компетенції мають право запроваджувати пільгові податкові ставки, не застосовувати окремі податки і збори, звільняти від сплати окремі категорії платників, надавати відстрочки по сплаті цих податків і зборів, встановлювати порядок і терміни сплати. У той же час вони не мають права запроваджувати податки і збори, не передбачені декретом, а також перевищувати граничні розміри ставок

10.3. Інші обов’язкові платежі

Специфічним видом податків з фізичних осіб є податок на промисел. Механізм справляння цього податку регламентується нормами Декрету Кабінету Міністрів України “Про податок на промисел” від 17 березня 1993 року № 24 - 93 (зі змінами та доповненнями).

Платниками цього податку є громадяни України, іноземні громадяни та особи без громадянства, які мають та які не мають постійного місця проживання в Україні, якщо вони не зареєстровані як суб'єкти підприємницької діяльності і здійснюють несистематичний, не більше чотирьох разів протягом календарного року, продаж виробленої, переробленої та купленої продукції, речей, товарів (далі – товари).

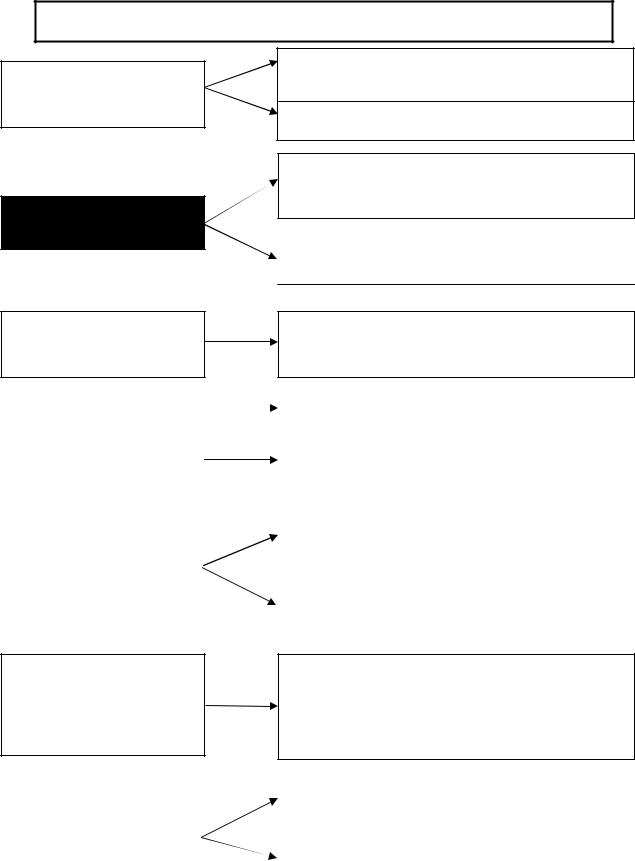

Визначені декретом елементи податку на промисел представлено на рис. 10.8

378

ЕЛЕМЕНТИ ПОДАТКУ НА ПРОМИСЕЛ

Об’єкт оподаткування* |

|

|

Ставки |

|

Порядок сплати податку |

|

Місце отримання патенту |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумарна вартість

товарів за ринковими

цінами, що зазначається

громадянином у

декларації*

379

10 % |

|

20% |

|

Податок сплачується у |

указаної в |

|

(подвійна |

|

вигляді придбання |

декларації |

|

ставка) – у |

|

одноразового патенту на |

вартості |

|

разі |

|

торгівлю в день подання |

товарів, що |

|

продажу |

|

декларації |

підлягають |

|

товарів |

|

|

продажу |

|

протягом |

|

|

протягом |

|

семи |

|

|

трьох |

|

календар- |

|

|

календарних |

|

них днів |

|

|

днів, але не |

|

|

|

|

менше |

|

|

|

|

розміру |

|

|

|

|

неоподатко- |

|

|

|

|

вуваного |

|

|

|

|

мінімального |

|

|

|

|

доходу |

|

|

|

|

громадян |

|

|

|

|

|

|

|

|

|

Рис. 10.8. Елементи податку на промисел

Для |

|

Для |

|

резидентів |

|

нерезидентів |

|

|

|

|

|

|

|

|

|

Державна |

|

За місцем |

|

податкова |

|

продажу |

|

інспекція |

|

товарів |

|

району |

|

|

|

(міста) за |

|

|

|

місцем |

|

|

|

проживання |

|

|

|

|

|

|

|

*Не декларується та не оподатковується продаж вирощених в особистому підсобному господарстві, на присадибній, дачній, садовій і городній ділянках продукції рослинництва, худоби, кролів, нутрій, птиці (як у живому вигляді, так і продукції їх забою в сирому вигляді та у вигляді первинної переробки), продукції власного бджільництва, а також продаж автотранспортних засобів, які перебувають у приватній власності громадян, якщо вони реалізуються один раз протягом року.

379