1.1. Построение диаграммы рассеивания (др) и методы проведения «усреднённой» прямой.

Пусть имеются данные о зависимости x и y. По горизонтальной оси наносятся значения независимой переменной x, на вертикальную – зависимой y. Масштаб выбирается с таким расчетом, чтобы на имеющихся отрезках осей поместились все значения соответствующих переменных. Нет необходимости выбирать одинаковый масштаб по осям, если данные различны. Не следует выбирать единицы масштаба ни слишком маленькими, ни слишком большими. В первом случае не будет использоваться точность данных, а во втором – точки будут разбросаны по чертежу, и отклонения от «усреднённой» кривой будут казаться очень большими. Далее следует провести через точки плавную кривую, проходящую близко к точкам чертежа, так, чтобы отклонения точек от кривой частью положительные, частью отрицательные были по возможности малы (одинаковое количество точек с каждой стороны от кривой). В идеальном случае все точки ложатся на «усреднённую» кривую.

Примечание: всегда следует анализировать данные по их семантике. Иногда пары данных необходимо исключить из рассмотрения как флуктуации (не соответствующие здравому смыслу).

Если точки укладываются примерно на прямую линию, то выбрать прямую можно с помощью натянутой нити или прозрачной линейки.

После проведения «усредненной» кривой записывают её уравнение.

Примечание: для определения уравнения кривой сначала необходимо выбрать определённый вид уравнения и попытаться провести «усреднённую» кривую, описываемую этим уравнением.

Когда вид зависимости и её уравнение определены, необходимо определить её параметры.

1.2. Методы определения параметров модели.

Наиболее простым видом функциональной зависимости является линейная функция y = k * x + b. В тех случаях, когда зависимость выражается нелинейным уравнением, почти всегда можно свести вопрос к линейной функции, пользуясь приёмом выравнивания, суть которого в преобразовании уравнения к виду:

φ(x,y) = a + b * ƒ(x,y) и, вводя новые переменные, x' =ƒ(x,y), y' = φ(x,y).

Методы вычисления параметров для линейной функции можно после «выравнивания» применять и для нелинейных.

1. Метод избранных точек.

Выбираем на проведённой прямой любые две точки {xi,yi}, {xj,yj}, удобные своими значениями. Подставляя значения в уравнения получаем:

Для определения параметров k и b необходимо решить систему.

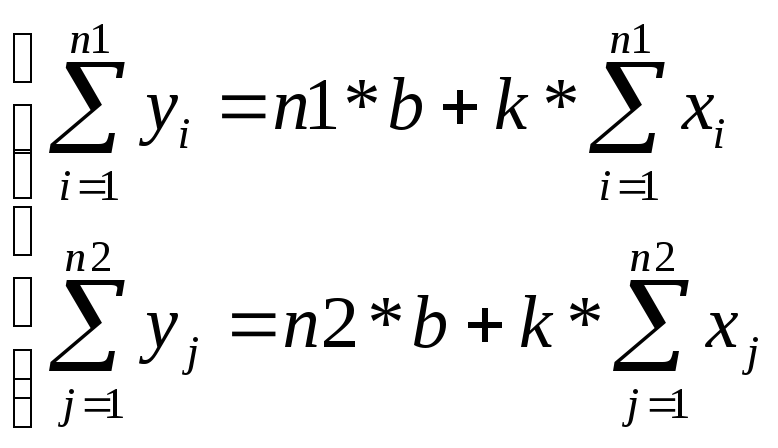

2. Метод средних.

Воспользуемся формулой

![]() или

или

![]() ,

,

где n – число измерений, входящих в группу.

В данной задаче требуется определить два параметра, поэтому разобьём данные на две равные (или почти равные) группы и запишем уравнение для каждой из групп. Получаем:

,

где n1

и n2

– количество наблюдений в первой и

второй группе соответственно (n1

+ n2 = n).

,

где n1

и n2

– количество наблюдений в первой и

второй группе соответственно (n1

+ n2 = n).

Для определения параметров k и b необходимо решить систему.

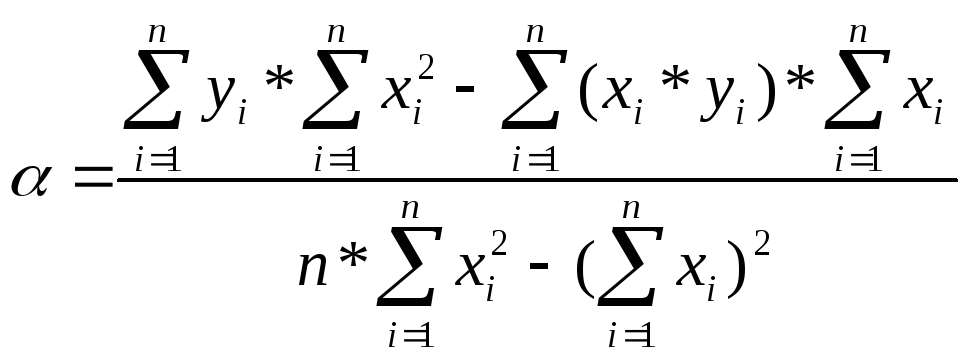

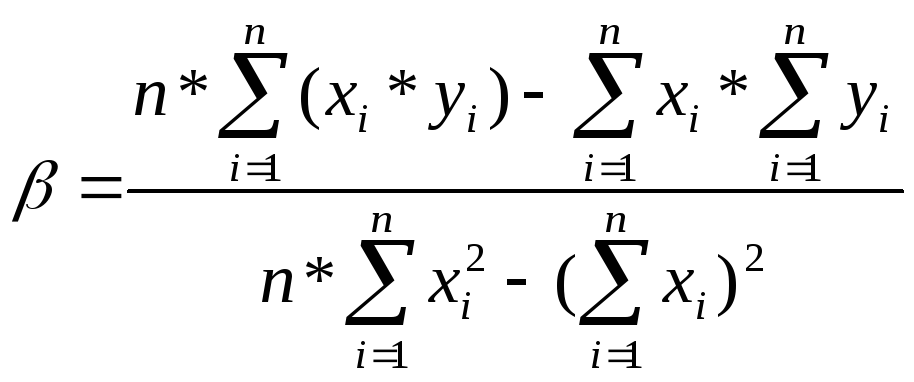

3. Метод наименьших квадратов (МНК).

МНК даёт самые точные значения параметров.

α и β – некоторые «оптимальные» значения параметров b и k соответственно (y = β * x + α).

Воспользуемся формулами для прямой регрессии y на x:

;

;

,

,

где n – количество наблюдений (число точек на ДР).

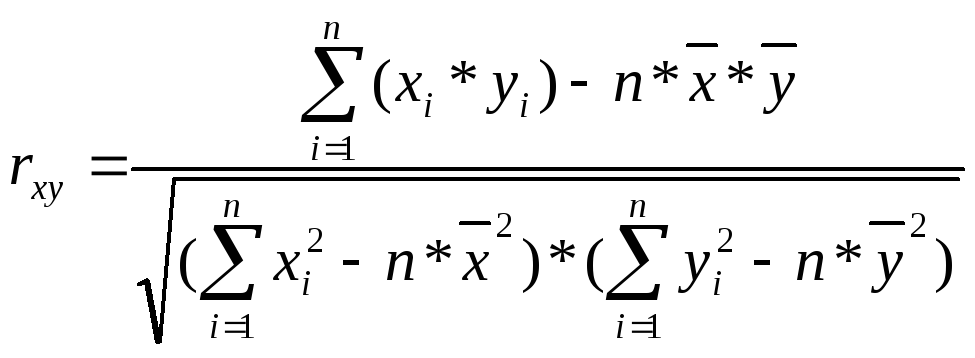

1.3. Коэффициент парной корреляции.

Коэффициент корреляции |rxy| всегда меньше, либо равен 1 (|rxy|≤1).

Чем больше |rxy|, тем сильнее связь x и y. Можно считать, что при |rxy| >0,7 результаты (α, β, b, k) – корректны, анализ эффективен. При |rxy| <0,7 регрессионный анализ лучше не применять.