2. Сущность и структура оборотного капитала предприятия

Оборотные фонды – это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму.

Т. е. оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Оборотные фонды одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

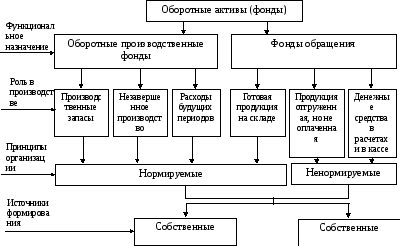

Состав и классификация оборотных активов (рис. 1).

Оборотные производственные фонды – это часть оборотных фондов, которая участвует в производстве в виде предметов труда, целиком потребляется в каждом производственном цикле, претерпевает изменения в своей натуральной форме, полностью переносит стоимость на готовое изделие, возмещается после каждого производственного цикла.

Отличительные особенности оборотных производственных фондов предприятия:

1) функционируют в сфере производства;

2) однократно участвуют в процессе производства;

3) изменяют свою натурально-вещественную форму в течение производственного процесса;

4) полностью переносят свою стоимость на готовую продукцию в каждом производственном цикле.

Оборотные производственные фонды включают следующие элементы:

1) производственные запасы на складах;

2) незавершенное производство и полуфабрикаты собственного изготовления;

3) расходы будущих периодов.

Рисунок 1. Состав и классификация оборотных фондов

Производственные запасы на складах – это предметы труда, подготовленные для запуска в производственный процесс. К ним относятся запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, запасных частей для ремонта машин и оборудования и другие аналогичные ценности, а также средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций – 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты).

Незавершенное производство – это продукция, не законченная производством и подлежащая дальнейшей обработке. В натуральном выражении незавершенное производство состоит из деталей, узлов, полуфабрикатов на рабочих местах и между ними.

Полуфабрикаты собственного изготовления – это предметы труда, которые полностью закончены в одном цехе и подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты, производимые в отчетный период, но подлежащие погашению в будущем. Например, затраты на подготовку и освоение новой продукции.

Фонды обращения – это средства предприятия, функционирующие в сфере обращения товаров.

Отличительные особенности фондов обращения:

1) функционируют в сфере обращения;

2) не участвуют в образовании стоимости;

3) являются носителями уже созданной стоимости.

К фондам обращения относятся:

1) готовая продукция на складе;

2) продукция отгруженная, но еще не оплаченная покупателем;

3) дебиторская задолженность (средства, находящиеся в незаконченных расчетах);

4) денежные средства (в кассе предприятия и на счетах в банке).

Готовая продукция – это продукция, изготовленная для реализации и находящаяся на складах предприятия, оцененная по фактической производственной (или цеховой) себестоимости. Готовая продукция представляет собой конечный продукт производственного процесса предприятия.

Дебиторская задолженность – это задолженность данному хозяйствующему субъекту других субъектов (суммы денежных средств, которые должны данному предприятию).

Денежные средства – это денежные средства, находящиеся в кассе предприятия и на его счетах в банке.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие – оборотные средства.

Оборотные средства (оборотный капитал) – совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, обеспечивающих непрерывность процесса производства и реализации продукции.

Т.е. оборотные средства предприятия представляют собой стоимостную оценку (в денежном выражении) оборотных производственных фондов и фондов обращения.

Оборотные средства – это совокупность оборотных производственных фондов и фондов обращения в денежном выражении.

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). Кругооборот оборотных средств можно представить следующим образом (рис. 2).

Рисунок 2. Кругооборот оборотных средств

На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы.

На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию.

На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

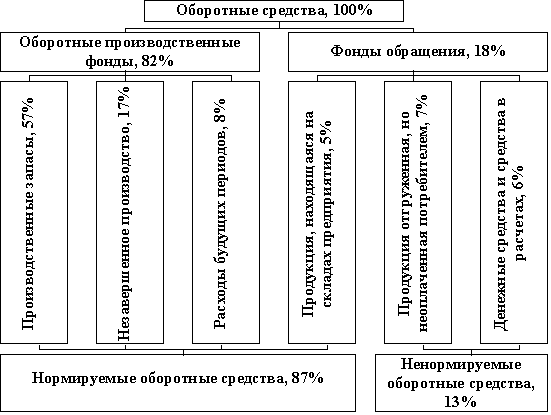

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости (выраженный в процентах).

Различие в структурах оборотных средств компаний обусловливается многими факторами, в частности, особенностями деятельности фирмы, характера продукции, условиями ведения бизнеса, снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

На рисунке 3 приведены состав и примерная структура оборотных средств на машиностроительном предприятии.

Организация оборотного капитала на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств.

Источники формирования оборотных средств

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Собственные оборотные средства – это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы). Приравненными к собственным оборотным средствам считаются средства, не принадлежащие предприятию, но по условиям расчетов постоянно находящиеся в его обороте. К ним относятся: минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам, кредиторская задолженность и т.д.

Заемными средствами называются оборотные средства, полученные из финансовых организаций в установленном порядке в виде займов и кредитов, и служат для покрытия временных нужд предприятия в оборотных средствах.

Рисунок

3. Состав и структура оборотных средств

Рисунок

3. Состав и структура оборотных средств

Определение потребности в оборотных средствах

Для обеспечения бесперебойного процесса на предприятии формируются материально-производственные запасы оборотных средств или материальные ценности, ожидающие своего дальнейшего производственного или личного потребления.

На каждом конкретном предприятии величина оборотных средств, занятых в производстве, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов, уровня развития техники, совершенства технологии и организации труда и т. п.

Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств.

Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса.

Нормируемые оборотные средства – планируемые предприятием размеры производственных запасов, незавершенного производства и остатков готовой продукции на складах.

К ненормируемым оборотным средствам относятся: денежные средства, отгруженные товары и сданные работы, все виды дебиторской задолженности и др.

При нормировании оборотных средств необходимо установить нормы запаса по отдельным видам нормируемых материалов, определить нормативы по каждому элементу оборотных средств и рассчитать совокупный норматив по нормируемым оборотным средствам.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях или в процентах к определенной базе (товарной продукции, объему основных фондов). Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода.

Нормы устанавливаются по производственным запасам, незавершенному производству, запасам готовой продукции на складе предприятия.

Рассмотрим расчет норм производственных запасов, незавершенного производства и готовой продукции.

Норма производственного запаса оборотных средств – время (дни), в течение которого ОБС находятся в производственном запасе.

Норма в днях по производственным запасам (сырью, материалам, покупным полуфабрикатам) складывается из времени:

– выгрузки, приемки, складской обработки, лабораторного анализа, подготовки материалов к производству (технологический запас, подготовительный запас);

– нахождения материалов на складе для текущего производственного процесса (текущий запас) и страхового, или гарантийного, запаса (страховой запас);

– пребывания материалов в пути (транспортный запас).

Таким образом, норма запаса оборотных средств состоит из следующих запасов: транспортного, подготовительного, текущего, страхового и технологического.

Наибольший удельный вес в общей норме оборотных средств по группе материалов занимает норма текущего запаса.

Текущий запас – постоянный запас сырья, материалов и ресурсов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы предприятия. Его величина зависит от среднесуточного потребления материалов, интервала между очередными поставками, размера партий поставок и партий запуска в производство.

Максимальная величина текущего запаса (Зmax) определяется по формуле:

Зmax = Ап × Т,

где Ап – среднесуточная потребность в данном материале, натуральные единицы измерения;

Т – время между двумя очередными поставками, дни.

При этом среднесуточное потребление устанавливается делением общей потребности в данном материале в плановом периоде (год, квартал, месяц) на количество календарных дней за тот же период, если предприятие работает непрерывно, или на количество рабочих дней, если не работает в праздничные и выходные дни.

Средняя величина текущего запаса (его часто называют переходным запасом) (Зср) определяется по формуле:

Зср = Зmax / 2.

Страховой запас – запас ресурсов, предназначенный для бесперебойного снабжения производства и потребления в случаях уменьшения поставок по сравнению с предусмотренными, срывов поставок во времени, задержек в пути, поступления некачественных материалов и т.п.. Норма страхового запаса устанавливается либо в пределах 30–50% от нормы текущего запаса, либо равной максимальному времени отклонений от интервала поставок.

Страховой, или гарантийный, запас (Зс) можно также определить по формуле:

Зс = Адн × Пм,

где Адн – норма страхового запаса материалов, дни;

Пм – среднедневная потребность в данном виде материалов, руб.

В среднем таким же по длительности является транспортный запас, образуемый в случае расхождения в сроках движения документооборота и оплаты по ним и времени нахождения материалов в пути.

На предприятиях формируется и так называемый технологический запас (Зтех), который необходим для подготовки материалов к производству.

Подготовительный (технологический) запас – запас, зависящий от производственного цикла, необходим, если сырье должно пройти какую-либо дополнительную обработку (сушка, сортировка, раскрой, комплектация и т.п.). Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих.

Величина такого запаса определяется по формуле:

Зтех = Ап × Тц,

где Ап – среднесуточная потребность в данном материале, натуральные единицы измерения;

Тц – длительность технологического цикла, дни.

Переходящий запас – часть неиспользованных текущих запасов, которые переходят на последующий период.

Общая норма запаса (Зобщ) определяет на какое количество дней предприятие должно быть обеспечено оборотными средствами по данному виду производственного запаса и рассчитывается по формуле:

Зобщ = Зтек + Зс + Зтр + Зтех.

где Зтек – норма текущего запаса, дн.; Зс – норма страхового запаса, дн.; Зтех – норма подготовительного (технологического) запаса, дн.

Норма запаса по незавершенному производству (Ннзп) устанавливается исходя из продолжительности производственного цикла и степени готовности изделий, которая выражается через коэффициент нарастания затрат. Норма определяется так:

Ннз = Тц × Кнз,

где Тц – длительность производственного цикла, дни;

Кнзп – коэффициент нарастания затрат.

Коэффициент нарастания затрат в незавершенном производстве характеризует уровень готовности продукции и обусловлен тем, что затраты в незавершенном производстве осуществляются в разное время и нарастают постепенно на протяжении всего цикла. Коэффициент нарастания затрат всегда больше 0 и меньше 1.

Норма запаса по готовой продукции зависит от времени оформления платежных документов, упаковки и маркировки, хранения на складе до отгрузки, комплектования изделий до транзитной нормы, продолжительности транспортировки изделий со склада предприятия до станции отправления и погрузки в транспортные средства.

После установления норм запасов определяется норматив оборотных средств в денежном выражении для отдельных элементов оборотных средств и в целом по предприятию.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно требующуюся предприятию для работы. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Норматив оборотных средств – минимальная сумма денежных средств, необходимая предприятию для организации производственной деятельности.

Норматив оборотных средств – минимальная сумма оборотных, в том числе денежных средств, необходимых компании, фирме для обеспечения непрерывности работы.

Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры и т.п.), в денежном выражении (рублях) и в днях запаса.

В основном норматив по отдельным элементам оборотных средств Фni находится по формуле:

Фni = H3i × Ai,

где H3i – норма запаса i-го элемента, дни;

Ai – показатель, по отношению к которому установлена норма.

Норматив производственных запасов (сырья, материалов, покупных полуфабрикатов и т.д.) по каждому их виду определяется умножением нормы в днях на однодневный их расход.

Фni = H3i × М / Тк,

где H3i – норма запаса по i-ому виду производственных запасов, дн.;

М – расход сырья и материалов за календарный период времени, руб.;

Тк – календарный период, дни (год – 360 дней; квартал – 90 дней, месяц – 30 дней).

Норматив незавершенного производства (Фнзп) рассчитывается умножением нормы запаса в незавершенном производстве на среднесуточный выпуск продукции оцененной по производственной себестоимости.

Фнзп = Псут × Ннзп,

где Псут – среднесуточный выпуск продукции по производственной себестоимости, руб.;

Ннзп – норма запаса в незавершенном производстве, дни.

Норматив оборотных средств на готовую продукцию (Фгп) на складе предприятия определяется по формуле:

Фгп = Псут × Нзг,

где Псут – однодневный выпуск готовой продукции по производственной себестоимости;

Нзг – норма запаса готовой продукции, дни.

Норма запаса готовой продукции (Нзг) включает в себя время необходимое на приемку изделий из цехов, комплектацию транспортной партии, упаковку и отгрузку продукции, оформление документации.

Расчет норматива оборотных средств по расходам будущих периодов Фбп определяется по формуле:

Фбп = Зн + Зпл – Зпог,

где Зн – расходы будущих периодов на начало планируемого периода, руб.;

Зпл – расходы, производимые в планируемом периоде, руб.;

Зпог – расходы, списываемые на себестоимость продукции в планируемом периоде, руб.

Норматив оборотных средств расходов будущих периодов (ФРБП) можно определить по формуле

Завершается процесс нормирования установлением общего норматива оборотных средств путем сложения частных нормативов по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции.

Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам

ФОБЩ=ФПЗ+ФНЗП+ФРБП+ФГП ,

где Фпз – норматив производственных запасов, руб.; Фнзп – норматив незавершенного производства, руб.; Фрбп – норматив расходов будущих периодов, руб.; Фгп – норматив запаса готовой продукции на складах предприятия, руб.

Средняя норма оборотных средств по предприятию в целом рассчитывается делением совокупного норматива на однодневный выпуск товарной продукции по производственной себестоимости.

Таким образом, нормирование оборотных средств – необходимое условие определения минимально достаточного объема средств, обеспечивающих эффективную работу предприятия в целом.

Показатели использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

Коэффициент оборачиваемости оборотных средств (скорость оборота), показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле:

Коб = Nрп / Фос,

где Nрп – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб. (выручка от реализации продукции); Фос – средний остаток всех оборотных средств за рассматриваемый период, руб.

Длительность одного оборота в днях (средняя продолжительность одного оборота в днях), показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле:

Тоб = Д / Коб или Тоб = Фос х Д / Nрп

где Д – число дней в отчетном периоде (в году – 360, в квартале – 90, в месяце – 30).

Если оборотные средства проходят все стадии кругооборота, например, за 50 дней, то средняя продолжительность одного оборота в днях составит 50 дней. Этот показатель приблизительно характеризует среднее время, которое проходит от момента приобретения материалов до момента реализации продукции, изготовленной из этих материалов.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Экономический эффект ускорения оборачиваемости заключается в том, что организация может с той же суммой оборотных средств произвести больше продукции, или произвести тот же объем продукции с меньшей суммой оборотных средств.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов:

– внедрение в производство новой техники, прогрессивных технологических процессов, механизации и автоматизации производства;

– опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств;

– совершенствование системы снабжения и сбыта;

– снижение материалоемкости и энергоемкости продукции;

– повышение качества продукции и ее конкурентоспособности;

– сокращение длительности производственного цикла и др.

Задача

По данным за отчетный год средний остаток оборотных средств предприятия составил 800 тыс. руб., а стоимость реализованной за год продукции в действующих оптовых ценах предприятия составила 7200 тыс. руб.

Определите коэффициент оборачиваемости, среднюю продолжительность одного оборота (в днях).

К оборачиваемости = 7200 / 800 = 9

Средняя продолжительность оборота = 365 / 9 = 40,5

Задача

За отчетный год средний остаток оборотных средств предприятия составил 850 тыс. руб., а себестоимость реализованной за год продукции – 7200 тыс. руб.

Определите коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости = 7200 / 850 = 8,47 оборотов за год

Задача

Стоимость реализованной продукции в предыдущем году составила 2000 тыс. руб., а в отчетном году по сравнению с предыдущим годом возросла на 10% при сокращении средней продолжительности одного оборота средств с 50 до 48 дней.

Определите средний остаток оборотных средств в отчетном году и его изменение (в %) по сравнению с предыдущим годом.

Решение

Стоимость реализованной продукции в отчетном году: 2000 тыс.руб * 1,1 = 2200 тыс.руб.

Ср.остаток оборотных средств = Объем реализованной продукции / К оборачиваемости

К оборачиваемости = Продолжительность анализируемого периода / Средняя продолжительность одного оборота

Используя эти две формулы выведем формулу

Ср.остаток оборотных средств = Объем реализованной продукции *Средняя продолжительность одного оборота / Продолжительность анализируемого периода.

Ср.остаток Об.ср-в в предыдущем году = 2000 * 50 / 365 = 274

Ср.остаток Об.ср-в в текущем году = 2200 * 48 / 365 = 289

289/274 = 1,055

В отчетном году средний остаток оборотных средств увеличился на 5.5%