38. Теории кредита

К учредителям натуралистическое теории кредита относятся английские экономисты А.Смит (1723-1790) и Д. Рикардо (1772-1823).

Основные постулаты этой теории:

- объектом кредита являются натуральные, т.е. неденежные материальные ценности;

- ссудный капитал отождествляется с реальным капиталом;

- кредит выполняет пассивную роль, а банки - это обычные посредники.

Кредит трактовался как средство перераспределения материальных ценностей в натуральной форме, не Признавая роли банков в создание кредита, участия кредита в содействие расширенного капиталистического воспроизводства.

В то же время представители натуралистическое теории обосновали такие положения относительно кредита:

- кредит не создает реального капитала;

- кредит зависит от производства;

- кредит зависит от ссудного процента, от колебаний и динамики прибыли.

Основные концепции капиталотворческой теории были сформулированы английским экономистом Дж.Леви (1671 - 1729).

Основные постулаты этой теории:

- кредит занимает место реферата от процесса воспроизведения

- ему принадлежит решающая роль в развитии экономики

- кредит отождествлялся с деньгами и богатством

- он может создавать богатство и капитал

- банки являются создателями капитала, а не обычными посредниками.

Главные положения этой теории использовал Дж. Кейнс и его последователи, Которые обосновали принципы кредитного регулирования экономики через снижение нормы ссудного процента и соответствующее расширение инвестиций, что приводит к увеличению производственного и потребительского спроса, а, следовательно, к уменьшению безработицы.

Последователи Кейнса были представителями неокейнсианской школы денежно-кредитного регулирования (П.Самуэльсон, Л.Лернер, Дж.Гэлбрейт). В основе их взглядов - идея Кейнса об активном вмешательстве государства в хозяйственные процессы, в частности, с помощью кредита.

Капиталотворческая теория впоследствии получает развитие в теории монетаризма (Г.Фридмен, А.Берне, О.Файт ), согласно которой главными инструментами регулирования экономики являются изменения денежной массы и процентных ставок, что дает возможность применять кредитную рестрикцию или экспансию.

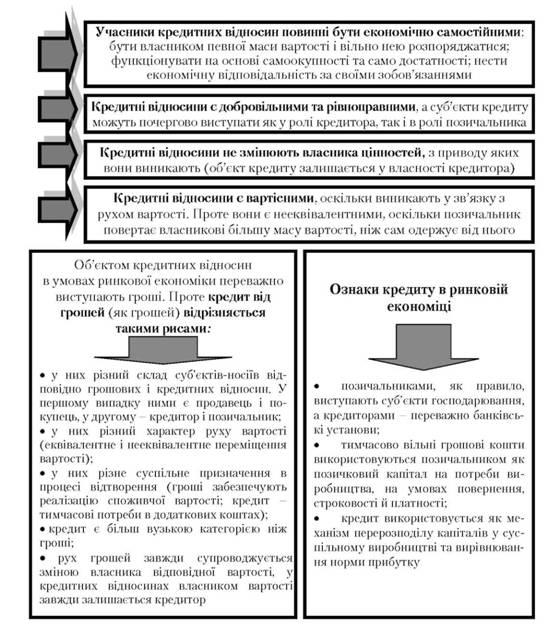

39. Характеристика и понятие кредитных отношений

Признаки кредитных отношений

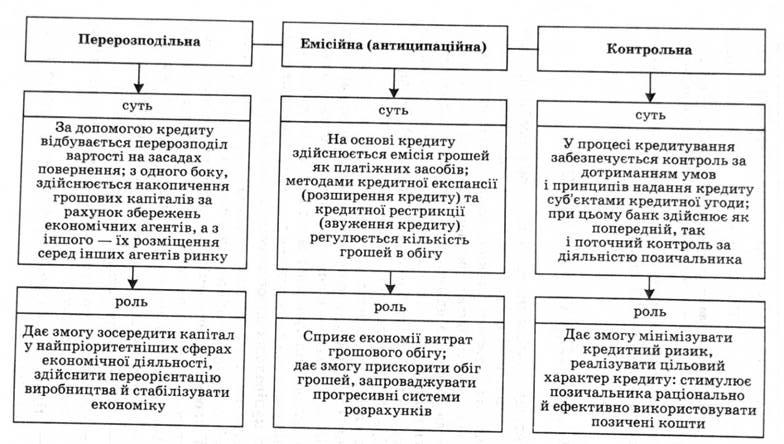

40. Функции и роль кредита

Существуют такие функции кредита: перераспределительная, эмиссионная, контрольная. В переходной экономике роль кредита растет, расширяется сфера кредитных отношений, развиваются методы кредитования и управления кредитом, а именно:

- расширяется сфера применения кредита;

- совершенствуются методы кредитования;

- начинает употребляться коммерческий и ипотечный кредиты;

- повышается роль кредита как источника инвестиций.

Функции кредита

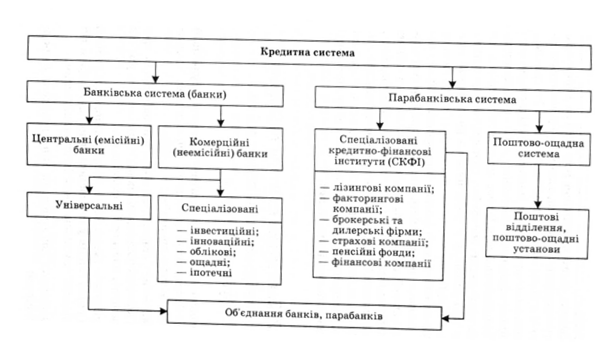

41. Понятие кредитной системы

Кредитная система это:

- совокупность кредитных отношений и институтов, Которые реализуют эти отношения;

- совокупность банков и специализированных кредитно-финансовых институтов, осуществляющие мобилизации денежных ресурсов и предоставляющие займы.

Недостатки:

- Имеется основы объединения банковской и парабанковской систем;

- отсутствует мотивация объединения учреждений в парабанковскую систему;

- не все парабанковские учреждения осуществляют заемные операции.

Структура кредитной системы стран с развитой экономикой

Экономическая основа функционирования - кредитные отношения, возникающие в хозяйственном обороте.

Необходимость и предпосылки кредитной системы как центрального звена экономики основываются: на развитии производства и расширении торговли, на возникновении необходимости в специфической форме, предпринимательской деятельности, связанной с накоплением и распределением временно свободных средств субъектов рынка. Институты кредитной системы делятся на три группы: центральные банки, коммерческие банки и специализированные кредитно-финансовые учреждения (парабанки).