met_ teor_wer_i_mat_st

.pdf21

ì0 |

при x £ 1 |

|

|

F (x) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

ï |

при 1 |

< x |

£ 4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

ï0,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

F (x )= íï0,5 при 4 < x £ 5 . |

|

1,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

ï0,9 при 5 < x |

£ 7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ï |

|

> 7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ï1, 0 при x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

î |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

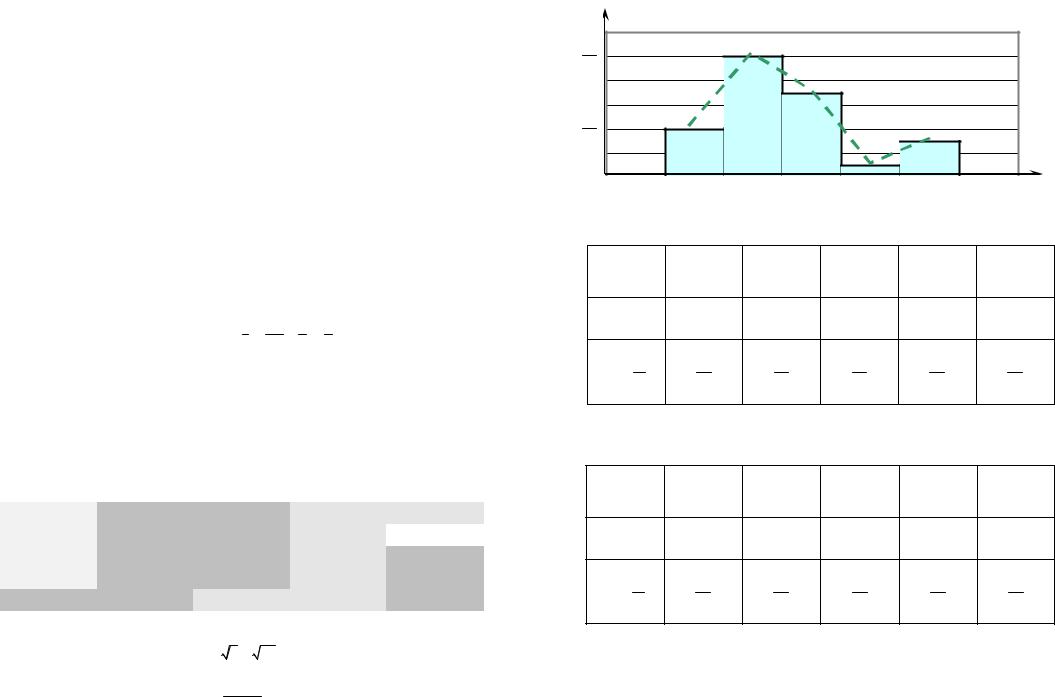

Зобразимо функцію |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

F (x) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

графічно (рис. 5). |

|

|

|

|

0,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Функція |

розподілу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

0,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

любої |

дискретної |

випад- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

кової величини є розривна |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

ступенева функція, стриб- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ки якої |

проходять |

в точ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

ках, що відповідають мо- |

0 |

1 2 |

3 4 5 6 7 |

|

x |

||||||||||||||||||||

жливим |

значенням випад- |

|

|

|

|||||||||||||||||||||

кової |

величини |

і |

рівні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

ймовірностям цих значень. |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5 |

|

|

||||||||||

Сума усіх стрибків функ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ції F (x) |

дорівнює одиниці. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Властивості функції розподілу

1.Функція розподілу випадкової величини є невід’ємна функція, заключна між нулем і одиницею 0 £ F (x) £ 1 .

2.Функція розподілу випадкової величини є не спадаюча функція на усій числовій осі.

3.На мінус нескінченності функція розподілу дорівнює нулю, на плюс нескін-

ченності дорівнює одиниці, тт. F (-¥) = lim F (x) = 0 , |

F (+¥) = lim F (x) = 1 . |

x®-¥ |

x®+¥ |

4. Ймовірність попадання випадкової величини в інтервал [x1 , x2 ) дорівнює прирощенню її функції розподілу на цьому інтервалі, тт.

P (x1 £ X < x2 ) = F (x2 ) - F (x1 ) |

(1.30) |

|

Приклад 1.22. Випадкова величина Х задана функцією розподілу ймовірностей |

||

ì0, |

якщо x £ 2 |

|

F (x )= íï x(- 2)2 , якщо 2 < x £ 3 |

|

|

ï |

якщо x > 3 |

|

î1, |

|

|

Знайти ймовірність попадання випадкової величини в інтервал (2,5; 3,5). |

||

Розв’язання. Ймовірність попадання випадкової величини X |

в заданий інтер- |

|

вал обчислюємо за формулою (1.30) |

|

|

P (2,5 < X < 3,3) = F (3,5) - F (2,5) = 1- 0, 25 = 0, 75 . |

|

|

22

Щільністю ймовірності (щільністю розподілу або просто щільністю) f (x)

неперервної випадкової величини X називається похідна її функції розподілу

f (x) = F ¢(x) |

(1.31) |

Щільність імовірності іноді називають диференціальною функцією або дифе-

ренціальним законом розподілу.

Графік щільності ймовірності називають кривою розподілу. Приклад 1.23. Випадкова величина X задана функцією розподілу

ì0, |

якщо x £ 0 |

|||

ï |

1 |

|

|

|

F (x )= íï |

|

(1 - cos x), якщо 0 < x £ p . |

||

|

||||

ï2 |

|

якщо x > p |

||

ï1, |

|

|||

î |

|

|

|

|

Знайти диференціальну функцію.

Розв’язання. Використавши формулу (1.32), отримаємо

ì0, |

якщо x £ 0 |

|||

ï |

1 |

|

|

|

f (x )= íï |

sin x, |

якщо 0 < x £ p . |

||

|

||||

ï2 |

|

якщо x > p |

||

ï0, |

||||

î |

|

|

|

|

Властивості щільності ймовірностей

1. Щільність ймовірності невід’ємна функція, тт.

f(x) > 0

2.Ймовірність попадання неперервної випадкової величини в інтервал[ a, b ]

дорівнює визначеному інтегралу від її щільності ймовірності в межах від a до b , тт.

b |

|

P (a £ X £ b) = ò f (x )dx |

(1.32) |

a

3. Функція розподілу неперервної випадкової величини може бути записана через щільність за формулою

x |

|

F (x )= ò f (x )dx |

(1.33) |

-¥

4. Невласний інтеграл в нескінченних межах від щільності ймовірності неперервної випадкової величини дорівнює одиниці:

+¥

ò f (x )= 1.

-¥

Приклад 1.24. Щільність ймовірності неперервної випадкової величини X

ì0, |

|

якщо x £1 |

|

ï |

1 |

|

|

f (x )= íïx - |

, якщо 1 < x £ 2 . |

||

2 |

|||

ï |

якщо x > 2 |

||

ï0, |

|

||

î |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

23 |

|

Знайти функцію розподілу F (x) |

і побудувати графіки |

|

|

f (x) |

і F (x) . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

Розв’язання. Використовуючи формулу(1.33) для кожного з інтервалів знай- |

|||||||||||||||||||||||||||||||||||

демо F (x) . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1). Якщо x £1 , то |

f (x) = 0 , отже |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F (x )= ò f (x )dx = 0 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

-¥ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2). Якщо 1 < x £ 2, |

f (x )= x - |

1 |

, отже |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

x |

1 |

|

x |

æ |

|

1 |

ö |

æ x2 |

|

|

|

x ö |

|

|

x2 |

x |

|

1 |

|

|

1 |

|

|

|

x2 |

- x |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

F (x )= ò f (x )dx + ò f (x )dx = ò 0dx + ò |

ç x |

- |

|

÷dx = ç |

|

|

- |

|

÷ |

|

|

= |

|

- |

|

- |

|

|

+ |

|

|

= |

|

|

|

. |

|||||||||

2 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|||||||||||||||||||||||

-¥ |

1 |

-¥ |

1 |

è |

|

ø |

è 2 2 |

ø |

|

1 |

|

2 2 2 2 |

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

3). Якщо x > 2, f (x) = 0 , отже |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

1 |

2 |

x |

|

|

|

1 |

|

|

2 |

æ |

|

1 ö |

|

|

|

|

x |

|

|

æ x2 |

|

|

|

x ö |

|

2 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

F (x )= ò f (x )dx + ò f (x )dx + ò f (x )dx = ò 0dx + òç x - |

|

|

÷dx + ò0dx = |

ç |

|

|

- |

|

|

÷ |

|

|

= |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

-¥ |

1 |

2 |

|

|

|

-¥ |

|

1 |

è |

|

2 ø |

|

|

|

|

2 |

|

|

è |

2 2 ø |

|

1 |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

= 2 -1 - 1 + 1 = 1. 2 2

Таким чином функція розподілу має вигляд:

ì0, |

|

якщо x £ 1 |

|

||

ï |

|

|

|

|

|

ï x2 - x |

|

|

|

||

F (x )= í |

|

|

, якщо 1 < x |

£ 2 . |

|

|

2 |

||||

ï |

|

якщо x > 2 |

|

||

ï1, |

|

|

|||

î |

|

|

|

|

|

Будуємо графіки функцій f (x) |

і F (x) (рис. 6 і рис. 7). |

||||

f (x) |

|

|

|

|

|

1 |

|

|

|

||

|

|

|

|

|

|

2 |

2 |

|

|

1 |

1 |

|

0 |

1 |

2 |

х |

0 |

1 |

2 |

х |

|

Рис. 6 |

|

|

|

|

Рис. 7 |

|

24

Математичним сподіванням неперервної випадкової величини Х, можливі значення якої належать відрізку [a, b] , називають визначений інтеграл

|

|

b |

|

|

|

|

M (X )= òx × f (x )dx |

|

(1.34) |

||||

|

|

a |

|

|

|

|

Якщо можливі значення належать до усієї осі Ox , то |

|

|||||

|

|

+¥ |

|

|

|

|

M ( X )= ò x × f (x )dx |

|

(1.34') |

||||

|

|

-¥ |

|

|

|

|

Дисперсією неперервної випадкової величини називають математичне споді- |

||||||

вання квадрата її відхилення. |

|

|

|

|

|

|

Якщо можливі значення X належать відрізку [a; b] , то |

|

|||||

D ( X )= |

b |

éx - M (X |

)ù2 × f (x )dx , |

|

||

ò |

(1.35) |

|||||

|

ë |

û |

|

|

|

|

|

a |

|

|

|

|

|

якщо можливі значення належать до усієї осі Ox , то |

|

|||||

D ( X )= |

+¥ |

|

|

|

|

|

|

éx - M (X )ù2 × f (x )dx . |

(1.35') |

||||

|

ò ë |

û |

|

|

|

|

|

-¥ |

|

|

|

|

|

Зауваження. Для обчислення дисперсії неперервної випадкової величини мож- |

||||||

на використовувати більш зручні формули |

|

|

||||

D ( X )= |

b |

x2 × f (x )dx - éM (X |

)ù2 |

|

||

ò |

(1.36) |

|||||

|

|

ë |

|

û |

|

|

або |

a |

|

|

|

|

|

|

|

|

|

|

|

|

D ( X )= |

+¥ |

|

|

)ù2 . |

|

|

ò |

x2 × f (x )dx - éM (X |

(1.36') |

||||

|

|

ë |

|

û |

|

|

|

-¥ |

|

|

|

|

|

Середнє квадратичне відхилення неперервної випадкової величини визна- |

||||||

чається як і для величини дискретної рівністю |

|

|

||||

|

|

s ( X )= |

|

) |

|

|

|

|

D ( X |

|

(1.37) |

||

Приклад 1.25. Дана інтегральна функція:

ì0, якщо x £ 0

F (x )= ïíx2 , якщо 0 < x £ 1

ïî1, якщо x > 1

Знайти: математичне сподівання, дисперсію, середнє квадратичне відхилення. Розв’язання. Знайдемо спочатку диференціальну функцію:

ì0, |

якщо x £ 0 |

f (x )= íï2x, |

якщо 0 < x £ 1 . |

ï |

якщо x > 1 |

î0, |

Обчислимо математичне сподівання за формулою (1.34)

1 |

1 |

2 x3 |

0 |

= 2 |

||

M (X )= òx × 2xdx = 2ò x2 dx = |

||||||

|

|

|

|

1 |

|

|

0 |

0 |

3 |

|

|

3 |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25 |

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисперсію за формулою (1.36): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

або |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

1 |

2 |

× |

æ 2 ö |

2 |

|

1 |

3 |

dx - |

4 |

= 2 × |

x4 1 |

4 |

= |

1 |

- |

4 |

= |

1 |

|

|

|

|

|

|

b |

|

|

0 |

|

b |

|

2 |

dx = x |

3 b |

= b |

3 |

1 |

|

|

|

|

|

|

||||

D (X )= ò x |

|

2xdx - ç |

÷ |

= 2ò x |

9 |

- |

|

|

|

|

|

|

|

|

|

|

ò |

f (x )dx = ò 0dx + ò3x |

|

0 |

|

= 2 |

|

|

|

|

|

|

|||||||||||||||||||

0 |

|

|

è |

3 ø |

|

|

0 |

|

|

|

|

4 0 |

9 2 9 18 |

|

|

|

|

|

-¥ |

|

|

-¥ |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

середнє квадратичне відхилення за формулою (1.37): |

|

|

|

|

|

|

|

|

звідки b = Me (X )= |

1 |

» 0, 79 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

s ( X )= |

|

1 » 0, 23 . |

|

|

|

|

|

|

|

|

3 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Математичне сподівання обчислюємо за формулою (1.34') |

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

+¥ |

|

|

|

0 |

|

1 |

|

|

|

|

+¥ |

|

|

|

|

1 |

|

|

|

|

|

|

|||

Модою M o (X ) |

випадкової величини X називається її найбільш вірогідне |

M (X |

)= |

ò |

x × f |

(x )dx = |

ò |

0 ×dx + |

ò |

x × |

( |

3x2 |

dx + |

ò |

0 ×dx = 3 × x4 |

|

|

|

|

|

|

||||||||||||||||||||||||||

= 0, 75 |

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

значення (при якому ймовірність |

pi |

або щільність ймовірності |

f (x) |

досягає макси- |

|

|

|

|

|

|

|

|

) |

|

4 |

|

|

0 |

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

-¥ |

|

|

|

-¥ |

|

0 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

Взаємне |

розташування точок M (X ), |

|

Me (X ) і |

Mo ( X ) в |

порядку |

зростання |

||||||||||||||||||||||||||||||||||||||||

муму). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

абсцис вказано на рис.8. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Медіаною Me (X ) |

неперервної випадкової величини X називається таке її |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

значення, для якого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.6. Основні закони розподілу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

P (X < Me ( X ) = P (X > Me(X ) = |

|

|

|

|

|

|

|

(1.38) |

|

Основні закони розподілу для дискретних і неперервних величин разом з їх чи- |

|||||||||||||||||||||||||||||||||||||

2 |

|

|

|

|

|

|

|

словими характеристиками наведемо в таблицях 1.1 і 1.2. |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

Приклад 1.26. Знайти моду, медіану і математичне сподівання випадкової ве- |

|

а) Дискретна випадкова величина |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 1.1 |

|

|||||||||||||||||||||||||

личини Х, яка задана щільністю ймовірності |

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Закони |

Обчислення ймовірності |

|

|

Числові характеристики |

|

|

|||||||||||||||||||||||||||

|

|

|

|

ì0, |

|

|

якщо |

|

x £ 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

ï |

2 |

, |

якщо |

|

0 < x £ 1. |

|

|

|

|

|

|

|

n/n |

розподілу |

|

|

Pn (m) |

|

|

|

|

|

|

M (x) |

|

D (x) |

|

|

|||||||||||||||

|

|

|

f (x )= í3x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

ï0, |

|

|

якщо |

|

x > 1 |

|

|

|

|

|

|

|

|

1 |

Біномний |

|

|

Cnm pm qn-m , |

|

|

|

|

|

np |

|

|

|

npq |

|

|

|||||||||||||

|

|

|

|

î |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

де 0 < p < 1 , |

q =1 - p |

|

|

|

|

|

|

|

|

|

|||||||||||||

Розв’язання. Крива розподілу представлена на рис. 8 |

|

|

|

|

|

|

|

|

Пуассона |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

lm × e-l |

, |

|

|

|

|

|

|

l |

|

|

|

l |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m! |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

f (x) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

де l = np |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Геометри- |

|

|

p ×qm-1 |

|

|

|

|

|

|

1 |

|

|

|

q |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

p |

|

|

|

p2 |

|

|

||||||||||||||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cm |

×C n-m |

|

|

|

|

|

|

M |

|

|

M |

æ |

|

M ö |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n × |

, |

n |

- |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

M |

|

N -M , |

|

|

|

|

|

N |

|

|

ç1 |

÷ |

|||||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

C n |

|

|

|

|

|

|

|

|

|

N -1 |

è |

|

N ø |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

де |

|

|

|

N |

|

|

|

|

|

де N – сукупність |

æ |

|

n |

ö |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Гіпергео- |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

m = 0,1,...min (n; m) ; |

|

|

об’єктів; |

|

|

|

×ç1 |

- |

N |

÷ |

|

|

|||||||||||||

|

|

|

0 |

0,5 |

|

|

1 |

|

|

|

|

х |

|

|

|

|

|

|

|

метричний |

|

|

M – кількість |

è |

|

ø |

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m £ N , n £ N ; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

об’єктів, які мають |

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

M (X ) |

Me ( X ) M o ( X ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n, M , N – натуральні чи- |

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

Рис. 8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

такі ж властивості |

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сла |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Очевидно, що щільність ймовірності f (x) |

максимальна |

|

при x = M o (X ) =1 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

Медіану Me (X ) = b знайдемо з умови |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

b |

f (x )dx = 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

ò |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

-¥ |

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

27

б) Неперервна випадкова величина

Таблиця 1.2

№ |

Закони |

|

|

|

Функція розподілу |

Щільність ймовірності |

Числові характе- |

||||||||||||||||||||||||||||||||||||||||

n/n |

розподілу |

|

|

|

|

|

|

|

|

|

|

|

F (x) |

|

|

|

|

|

|

|

|

|

f (x) |

|

|

ристики |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

M (x) |

|

D (x) |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Рівно- |

ì0 |

|

|

|

|

|

|

при x £ a |

|

|

ì0 |

|

|

при x < a |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

мірний |

ï |

|

|

- a |

|

|

|

|

|

|

|

|

|

|

|

|

ï |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

ï x |

|

|

при a < x £ b , |

ï |

|

|

при a < x £ b |

|

|

|

|

|

|

(b - a)2 |

|||||||||||||||||||||||||||||

|

|

í |

|

|

|

|

|

|

|

|

í |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

- a |

|

- a |

|

a + b |

|

||||||||||||||||||||||||||||||||||||||

1 |

|

|

|

ïb |

|

при x > b |

|

|

|

ïb |

при x > b |

|

|

|

12 |

|

|||||||||||||||||||||||||||||||

|

ï1 |

|

|

|

|

|

|

|

ï0 |

|

|

2 |

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

î |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

î |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

де a і b – кінці від- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

різка (a < b) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Показ- |

ì0 |

|

|

|

|

|

|

при x < 0 |

, |

|

|

|

|

ì0 |

|

|

|

|

при x < 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

никовий |

|

|

í1- e-lx при x ³ 0 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

1 |

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

í |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

2 |

(експо- |

î |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

île-lx |

|

|

при x ³ 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

l |

|

|

|

l |

2 |

|

|

|||||||||||||||||

|

ненціа- |

де l – параметр екс- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

льний) |

|

поненти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Нор- |

1 |

|

|

|

1 |

|

|

|

æ x - a ö |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

маль- |

|

|

|

|

+ |

|

Ф ç |

|

|

|

|

|

|

÷ , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

2 |

|

2 |

|

s |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

ний |

|

|

|

|

|

è |

|

|

|

|

ø |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

де |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

x |

t2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ф (x )= |

|

|

|

× |

òe- |

|

dt , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

-(x -a)2 |

|

|

a |

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2p |

|

0 |

|

|

|

|

|

|

|

|

× e |

|

2s 2 |

|

|

|

|

|

s 2 |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

x - a |

|

|

|

|

|

|

|

|

|

|

|

2p |

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

де t = |

; a – ма- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

s |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тематичне сподівання; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

s – середнє квадра- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

тичне відхилення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

Лога- |

|

|

|

1 |

|

|

|

|

|

|

ln x |

|

- |

(t -ln a)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

рифмі- |

|

|

|

|

|

|

|

× |

|

ò e |

|

2s 2 |

dt , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

чно- |

|

s × |

|

2p |

|

|

|

-¥ |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

- |

(ln x -ln a)2 |

|

|

|

|

|

|

a |

2 |

|

s |

2 |

× |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

4 |

норма- |

|

де t |

= |

|

x - a |

; |

|

|

a – ма- |

|

|

|

|

|

|

|

× e |

|

2s 2 |

|

|

|

s 2 |

|

×e |

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(es 2 -1) |

||||||||||||||||||||||||||||||

льний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

s × |

|

2p × x |

|

|

a ×e |

2 |

|

||||||||||||||||||||||||||||||

|

|

|

s |

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

тематичне сподівання; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

s – середнє квадрати- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

чне відхилення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

28

Розділ 2. МАТЕМАТИЧНА СТАТИСТИКА

2.1. Основні поняття математичної статистики Генеральна сукупність – уся група об’єктів, що підлягають вивченню.

Вибірка – частина об’єктів генеральної сукупності, що потрапили на перевірку або дослідження.

Обсяг генеральної сукупності (вибірки) – число елементів генеральної сукупності (вибірки): N, (n).

Варіант – кожне окреме значення ознаки (x1 , x2 ,..., xi ) .

Частота – число, що показує скільки разів зустрічається той або інший варіант

(n1 , n2 ,..., ni ) .

Статистичний ряд розподілу – упорядкована статистична сукупність. Ранжирований ряд – ряд чисел ознаки, яка варіює, що знаходяться в порядку

зростання або спадання.

Варіаційний ряд – ранжирований у порядку зростання або спадання ряд варіантів з відповідними їм частотами.

Дискретний ряд – ряд, у якому окремі значення ознаки (варіанти) відрізняються друг від друга на деяку скінчену величину.

Неперервний ряд (інтервальний) – ряд, у якому значення ознаки відрізняються одне від одного на як завгодно малу величину.

Статистичним інтервальним розподілом – називається відповідність між ін-

тервалами вибірки, частотами і відносними частотами.

Відносною частотою p* (частістю) |

– |

називають відношення частоти n , що |

|||||||

i |

|

|

|

|

|

|

|

i |

|

відповідає значенню xi до суми всіх частот (обсягу вибірки). |

|||||||||

p* = |

ni |

= |

ni |

|

, |

i = |

|

, |

|

|

1, k |

||||||||

åni |

n |

||||||||

i |

|

|

|

|

|

||||

де k – кількість інтервалів

При переході від інтервального ряду розподілу до дискретного припускають, що частоти згруповані в центрах інтервалів:

xi* = xi +1 + xi

2

Атрибутивний ряд – ряд, у якому значення ознаки не має кількісного вираження.

Гістограма відносних частот – ступінчаста фігура, що складається з прямокутників, основами яких служать інтервали [xi ; xi +1 ], а висоти рівні pi* .

Полігон відносних частот – ломана, з’єднуюча точки (xi* , pi* ).

Діаграма – значення ознаки, виражене в процентному відношенні. Емпіричною функцією розподілу випадкової величини Х називається функція

F x (x) = nx , n

де nx – число спостережень вибірки, менших за х.

29

Властивості емпіричної функції розподілу:

1.Значення F* (x) Î[0;1] .

2.F * (x) – не спадна функція.

3.F* (x0 ) = 0, F * (xk ) = 1 , де xk – найбільше значення.

2.2.Числові характеристики варіаційного ряду

Види характеристик |

|

|

|

|

|

|

|

згруповані |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

не згруповані |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

||

Вибіркова середня |

|

|

|

|

|

|

|

|

|

|

å xi × ni |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

å xi |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

x = |

i =1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x = |

i =1 |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

k |

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

å(xi |

- x) |

ni |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

å(xi - x) |

|

ni |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i =1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

= |

|

|

|

або |

|

|

|

|

|

D = |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

D |

|

i =1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

Дисперсія |

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

або |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

k |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

åx2 × ni |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

2 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

i =1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

åx |

|

× ni |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

D = |

|

|

|

|

|

- x |

|

|

|

|

|

|

D |

= |

|

i =1 |

|

|

|

|

|

|

- |

x |

2 |

||||||||||||||||||||||||||

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Виправлена дисперсія |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и = |

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

D |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n -1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Середнє квадратичне |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

s = |

|

D |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

відхилення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

s |

|

×100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Коефіцієнт варіації |

5% |

|

|

|

|

|

|

|

– слабка; |

6-10% |

|

|

|

|

– помірне; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

16-20% |

|

– значне; |

21-50% |

|

|

|

– велике; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

>50 |

|

|

|

|

|

|

|

– дуже велике |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

(для малих вибірок < 33%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

– варіант, що має максимальну частоту, для інтерва- |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

льного ряду: M o |

= xMomin + h |

|

|

|

|

nMo - nMo-1 |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

2nMo - nMo+1 - nMo-1 |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

Мода |

nMo – частота модального інтервалу, |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

nMo-1 |

– частота інтервалу, що передує модальному, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

nMo+1 |

– частота наступного інтервалу за модальним, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

xMomin |

– нижня границя модального інтервалу. |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

– середина ранжированого ряду для інтервального |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Медіана |

|

|

|

|

|

|

|

|

|

|

|

ряду: M e = |

1 |

M0 + |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|