POZ037

.pdfОтветы к практическому заданию:

1а – финансовое предпринимательство; 1б – посредническое предпринимательство; 1в – страховое предпринимательство; 1г – производственное предпринимательство; 1д – коммерческое предпринимательство. 2 – б, д. 3 – в. 4 – в.

Тема 7. Издержки, их сущность, структура и классификация.

Теории издержек

Вопросы для обсуждения:

1.Сущность издержек. Основные теории издержек.

2.Структура и классификация издержек.

Темы для докладов:

1.Простейшая модель поведения фирмы.

2.Закон убывающей предельной полезности.

3.Эффект замещения и эффект дохода.

4.Факторы, определяющие динамику производительности труда.

5.Издержки производства в краткосрочном периоде. Закон убывающей отдачи.

6.Издержки производства в долговременном периоде. Положительный и отрицательный эффект масштабов производства.

Литература:

1.Пиндайк Р., Рубинфельд Д. Микроэкономика. - М.: Экономика, 1992. -

402с.

2.Макконел К., Брю С. Экономикс: принципы, проблемы и политика. В 2 т.: Пер. с англ. - М.: Республика, 1993. - 399 с.

3.Экономическая теория: Учебник для вузов /Под ред. В.Д. Камаева. -

М.: Владос, 2001. - 636 с.

4.Экономическая теория: Учебник для вузов /Под ред. А.И. Добрынина, Л.С. Тарасевича. - СПб.: Питер Паблишинг, 1997. - 480 с.

5.Теоретическая экономика. Политэкономия: Учебник для вузов /Под ред. Г.П. Журавлевой, Н.Н. Мильчаковой. - М.: Банки и биржи, 1997. -

485с.

Методические указания:

1. В предыдущих главах говорилось о том, что издержки – главный фактор, влияющий на объем предложения.

Поэтому, прежде чем принять решение о том, сколько произвести продукции, которую выпускает фирма, ей нужно проанализировать издержки.

61

Издержки – это оплата приобретенных факторов производства. Эта бесспорная истина рассматривается экономистами с разных позиций и с неодинаковыми целями.

К. Маркс связывал изучение издержек со стремлением исследовать особенности эксплуатации наемного труда, которые отражены в стоимости, а следовательно – в издержках.

Чтобы произвести товар, считал Маркс, общество должно затратить как живой труд (необходимый и прибавочный), так и общественный, который представлен стоимостью оборудования, сырья, топлива и т.д. Эти затраты труда образуют стоимость товара, которую он назвал из-

держками общества.

Денежной выручкой после реализации товара капиталист покрывает затраты на оборудование, сырье, топливо, энергию и оплату необхо-

димого труда. Прибавочный труд он не оплачивает.

Значит, затраты, которые понес капиталист, то есть его издержки производства, меньше издержек общества (или стоимости товара) на величину неоплаченного прибавочного труда.

Именно он является источником прибыли. Следовательно, у Мар-

кса прибыль находится за пределами издержек. Кроме издержек производства, Маркс выделял издержки обращения, то есть затраты, связанные с процентом реализации товара.

При этом в образовании стоимости товара принимают участие не все издержки обращения, а лишь та их часть, которая является производительной, то есть представляет собой продолжение процесса производства в сфере обращения (упаковка, расфасовка, раскрой и т.п.). Следовательно, у Маркса не все издержки являются ценообразующими.

Вотличие от К. Маркса, современные западные экономисты

рассматривают издержки с точки зрения хозяйственного подхода (взятого в чистом виде).

Они предполагают, что предприниматель от всех без исключения издержек ждет доход. На этом основании они включают в издержки

прибыль предпринимателя, оценивая ее как плату за риск.

Вих теории издержки производства, включающие в себя нормальную, среднюю прибыль, называются экономическими, или вмененны-

ми издержками.

Вотличие от них Маркс считал, что сумма издержек производства (С + V) вместе с прибылью (Р) образуют цену производства.

Взарубежной литературе существует сложная классификация из-

держек.

Взависимости от влияния на них увеличения объемов производства издержки делятся на постоянные и переменные.

Постоянные издержки FC (fixed cost) – это те, которые не зави-

сят от объема производства (амортизационные отчисления, рентные платежи, административно-управленческие расходы и т.д.). Эти затраты должны быть оплачены даже в случае остановки предприятия.

Переменные издержки VC (variable cost) – это расходы, которые зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, заработную плату и т.п. По мере роста объема

62

производства они возрастают.

Деление издержек на постоянные и переменные условно и зависит от периода, за который проводится анализ. Так, для длительного периода все издержки являются переменными, ибо за большой срок все оборудование может быть заменено.

Сумма постоянных и переменных издержек образует валовые, или общие издержки ТС (total cost).

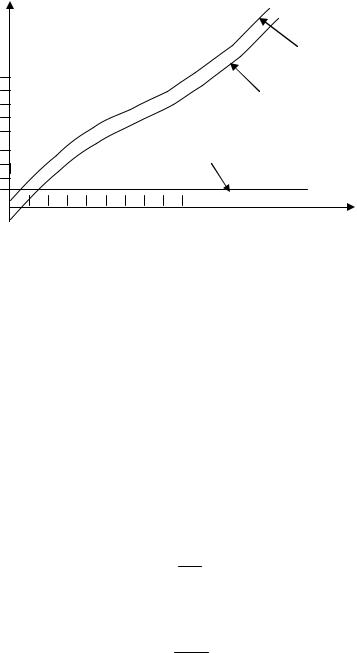

Валовые, переменные и постоянные издержки можно представить графически:

валовые издержки (ТС)

900

переменные издержки (VC)

600

300 постоянные издержки (FC)

100

1 |

3 |

6 |

9 |

Рис 7.1. График постоянных, переменных и валовых издержек

Для измерения издержек на производство единицы продукции используются категории средних общих АТС (average total cost), средних постоянных AFC (average fixed cost) и средних переменных издержек

AVC (average variable cost).

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует.

Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться.

Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы.

Средние общие издержки равны частному от деления общих на количество произведенной продукции:

AТТ = TCQ .

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции:

AFС = TFCQ .

Средние переменные издержки образуются делением общих переменных издержек на количество на количество произведенной продукции:

63

AVС = TVCQ .

В зависимости от метода оценки затрат различают бухгалтерские и альтернативные издержки.

Бухгалтерские издержки – это фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения.

Но одни и те же ресурсы можно использовать в различных альтернативных целях. Поэтому имеются затраты упущенных возможностей, или альтернативные издержки. Например, организуя производство холодильников, предприниматель упускает возможность производить автомобили и выгоды с этим связанные.

Альтернативные издержки – это та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования ресурсов.

Альтернативные и бухгалтерские издержки в сумме образуют эко-

номические издержки.

Сточки зрения поступления средств издержки делятся на внешние

ивнутренние (явные и неявные).

Внешние издержки – это денежные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии со стороны поставщиков, не входящих в состав предприятия.

Внутренние издержки – это неоплаченные издержки на собственный и самостоятельно используемый ресурс.

Например, часть выращенного урожая зерна фирма использует на засев своих земельных площадей. Такое зерно фирма направляет для внутренних нужд, и оно не становится объектом продажи и получения выручки.

С целью определить максимальный выпуск продукции, на который может пойти фирма, рассчитывают предельные издержки.

Предельные издержки МС (marginal cost) – это дополнительные издержки на производство каждой дополнительной единицы продукции, по сравнению с данным объемом выпуска:

MС = ∆∆ТСQ .

Они важны для определения стратегии фирмы. Так как постоянные издержки неизменны, то предельные издержки равны приросту переменных издержек, т.е. сырья, рабочей силы и т.д.

Практические задания:

1. Тесты и ситуации

1. Верны ли утверждения:

а) главное преимущество корпорации над иными формами бизнеса – возможность привлекать значительный капитал (да, нет); б) предельные издержки в краткосрочном периоде всегда больше или

равны предельным издержкам в долгосрочном периоде (да, нет);

64

в) переменными издержками выступают расходы, связанные с оплатой рабочих (да, нет); г) если владелец фирмы не арендует помещение, а использует свою

собственную квартиру, то он увеличивает внутренние издержки, но снижает внешние (да, нет); д) в долгосрочном периоде постоянных издержек не существует (да, нет).

2.Короткий период в микроэкономической теории – это отрезок времени, в течение которого:

а) все факторы переменны; б) все факторы постоянны;

в) фирма не может изменить размеры своих сооружений, но может изменить количество используемых машин и оборудования; г) фирма не может изменить ни размеры своих сооружений, ни количество используемых машин и оборудования.

3.Постоянными факторами производства для фирмы являются факторы:

а) не влияющие на спрос на данный товар; б) фиксированные при различном выпуске продукции; в) с постоянной ценой; г) определяемые размерами фирмы.

4.Примером переменных факторов производства может быть:

а) электроэнергия; б) сырье; в) верно а) и б);

г) все перечисленные ответы неправильны.

II.Задачи

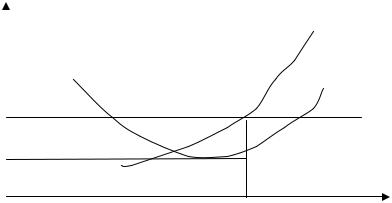

5.На рисунке показаны кривые издержек фирмы, действующей в конкурентной отрасли (см. рис. 2).

Издержки, доход

МС

АС

Р |

МR |

О Выпуск Рис 7.2. График издержек фирмы и предельного дохода

Выпуск Рис 7.2. График издержек фирмы и предельного дохода

ОР – текущая рыночная цена.

65

а) Отметьте на графике уровень выпуска, при котором прибыль фирмы максимальна.

б) Определите на графике площадь, представляющую объем прибыли фирмы при данных уровнях цены и выпуска.

в) Допустим, данная отрасль находится в равновесии. Какое это может быть равновесие: в краткосрочном или долгосрочном периоде? Обоснуйте свой ответ.

6. В отрасли функционирует 1000 фирм. У каждой фирмы предельные затраты при производстве 5 единиц продукта в месяц составляют 2 денежные единицы, 6 единиц продукта – 3 денежные единицы, 7 единиц продукта – 5 денежных единиц. Определите отраслевой выпуск в месяц, если рыночная цена единицы продукта равна 3 денежным единицам.

Ответы к практическому заданию:

1а – да; 1б – нет; 1в – да; 1г – да; 1д – да. 2 – в. 3 – б. 4 – в. 5.

Издержки, доход

|

МС |

|

АС |

Р |

МR |

В |

С |

О |

выпуск |

|

А |

а) прибыль максимальна при выпуске ОА, где МС (предельные издержки) = МR (предельный доход или выручка, полученная от продажи дополнительной единицы продукции) = Р (цена); б) площадь прямоугольника ВРДС;

в) график отражает краткосрочное равновесие, так как фирма получает экономическую прибыль свыше «нормальной прибыли».

66

|

Оглавление |

|

Предисловие .............................................................................................. |

3 |

|

Тема 1. Предмет и метод экономической теории.................................... |

4 |

|

Тема 2. Общественное производство – основа |

|

|

развития общества. Теория производства ............................................ |

15 |

|

Тема 3. Собственность и модели организации |

|

|

экономических систем ............................................................................. |

24 |

|

Тема 4. Основные черты рыночной экономики. |

|

|

Теории стоимости .................................................................................... |

32 |

|

Тема 5. |

Рыночные отношения: сущность, функции, структура............ |

43 |

Тема 6. |

Предпринимательство как тип |

|

хозяйственного поведения...................................................................... |

55 |

|

Тема 7. |

Издержки, их сущность, структура и классификация. |

|

Теории издержек...................................................................................... |

61 |

|

Учебное издание

Каюков Владимир Викторович

Практикум по микроэкономике

Учебное пособие

Редактор К.В. Пименова Корректор Т.И. Косолапова

План 2003 г., позиция 37. Подписано в печать 10.09.2003 г. Формат 60х84 1/16. Бумага офсетная. Печать трафаретная. Усл. печ. л. 4,0. Уч.-изд. л. 3,1. Тираж 120 экз. Заказ № 172.

Ухтинский государственный технический университет. 169300, г. Ухта, ул. Первомайская, 13.

Издательско-полиграфическое управление УГТУ. Лицензия серия ЛР № 020827 от 28.09.1998 г. Лицензия серия ПД № 00578 от 25.05.2000 г.

169300, г. Ухта, ул. Октябрьская, 13.

68