4.Методические указания к решению задач

Тема: Инвестиционная деятельность в строительстве

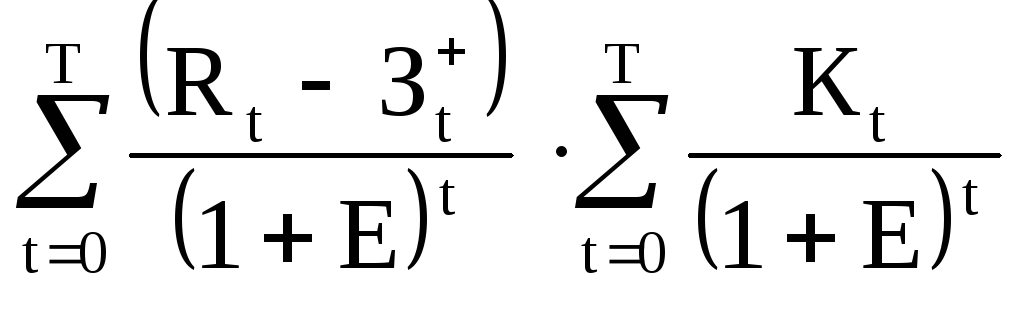

Чистый дисконтированный доход (ЧДД)

Это сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

![]()

Rt - результаты, достигаемые на t-м шаге расчета;

Зt - затраты, осуществляемые на том же шаге;

Т - горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта);

Э = (Rt - Зt) - эффект, достигаемый на t-м шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффекгивным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД. тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т. е. проект неэффективен.

Часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают через: Kt - капитальные вложения на t-м шаге; К - сумму дисконтированных капиталовложений, т. е.

![]()

через

![]() - затраты на t-м шаге при условии, что в

них не входят капиталовложения. Тогда

формула для ЧДД записывается в виде:

- затраты на t-м шаге при условии, что в

них не входят капиталовложения. Тогда

формула для ЧДД записывается в виде:

![]()

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К).

Индекс доходности (ИД)

Это отношение суммы приведенных эффектов к величине капиталовложений

![]()

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

Внутренняя норма доходности (ВНД)

Это норма дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. ВНД определяется решением уравнения:

ВНД проекта определяется в процессе се расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, в противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости

Это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно получатся два различных срока окупаемости.

Дисконтированный срок окупаемости является величиной обеспечивающей равенство в формуле:

![]()

Недисконтированный определяется из равенства:

![]()

Примеры решения задач .

Задача 1

На предприятии разработан инновационный проект «НИОКР и освоение производства нового товара», предусматривающий три варианта инвестиций в форме капиталовложений объемом 600 тыс руб. Смета расходов на проект по вариантам и сроки осуществления инвестиций одинаковы. Структура инвестиционных затрат по годам расчетного периода различна, (номер шага (года) расчета. Расчетным годом (I = 0) является год начала финансирования инвестиций. Расчетный инвестиционный период (горизонт расчета – Т, измеряемый количеством шагов) – четыре года. Норма дисконта (r) равна 10% (0,1).

Определите дисконтированную сумму инвестиций по вариантам. Какой из вариантов осуществления инвестиций с учетом фактора времени является более эффективным.

|

Варианты инвестиций в форме капиталовложении |

Расчетный период (годы осуществления инвестиций) |

Сумма инвестиций | |||

|

первый |

второй |

третий |

четвертый | ||

|

Первый вариант |

240 |

180 |

120 |

60 |

600 |

|

Второй вариант |

102 |

138 |

156 |

204 |

600 |

|

Третий вариант |

150 |

150 |

150 |

150 |

600 |

Решение

Дисконтированная сумма инвестиций (I1), тыс руб.:

I1 = 240/(1 + 0,1) + 180/(1 + 0,1)2+120/(1+0,1)3+ 60/(1 + 0,1)*4 =

= 218,2 + 148,8 + 90,2 + 41,1 = 498,3.

Дисконтированная сумма инвестиций (I2), тыс руб.:

I1 = 102/(1 + 0,1) + 138/(1 + 0,1)2+156/(1+0,1)3+204/(1 + 0,1)*4 =

= 92,7+ 114+ 117,3 + 139,7 = 463,7.

Дисконтированная сумма инвестиций (I3), тыс руб.:

I1 = 150/(1 + 0,1) + 150/(1 + 0,1)2+150/(1+0,1)3+ 150/(1 + 0,1)*4 =

= 136,4 +124+112,8 + 102,7 = 475,9.

Наиболее эффективным вариантом осуществления инвестиций является второй, с наименьшей дисконтированной суммой инвестиций (I2).

Задача 2

Определите чистый приведенный эффект (ЭЧПР), равный чистой современной (приведенной) стоимости (NPV), и индекс рентабельности (прибыльности) инновационного проекта предприятия (РI), реализация которого планируется в течение 3 лет.

|

Показатели |

Расчетный период | ||

|

первый год |

второй год |

третий год | |

|

1. Инвестиции в форме капитальных вложений, тыс руб. |

4600 |

1000 |

- |

|

2. Чистый доход от реализации проекта, тыс руб. |

930 |

2030 |

3430 |

|

3. Амортизация, тыс руб. |

130 |

320 |

330 |

|

4. Норма дисконта 10%, доля единицы |

0,1 |

0,1 |

0,1 |

Решение

Чистый доход от реализации инновационного проекта (РV), тыс руб.:

первый год: 930 + 130 = 1060;

второй год: 2030 + 320 = 2350;

третий год: 3430 + 330 = 3470.

Чистый дисконтированный доход (PV), тыс руб.:

1060/(1 + 0,1) + 2350 /(1 + 0,1)2 + 3760/(1 + 0,1)*3 = 5777

Дисконтированная сумма инвестиций (Id), тыс руб.:

4600/(1 + 0,1) + 1000/(1 + 0,1)*2 = 5008

Чистый приведенный эффект Эчпр (чистая современная стоимость), тыс руб.:

Эчпр = РV - Id = 5777 - 5008 = 769

Индекс рентабельности (прибыльности) инновационного проекта (РI):

РI = 5777 /5008 = 1,15.

Рассчитанные показатели: NРV (имеет положительное значение – 769 тыс. руб. и РI > 1 (1,15) – позволяют принять решение о целесообразности реализации инновационного проекта.

Тема: Основные фонды в строительстве

1. Для определения среднегодовой стоимости основных производственных фондов необходимо использовать следующую формулу:

![]() , где

, где

![]() - среднегодовая

стоимость основных фондов планового

или отчетного периодов, руб.;

- среднегодовая

стоимость основных фондов планового

или отчетного периодов, руб.;

Фн - стоимость основных фондов на начало периода, руб.;

Фвв - стоимость вводимых основных фондов в расчетном периоде, руб.;

Фвыб - стоимость выбывающих основных фондов в расчетном периоде, руб.;

К - количество месяцев функционирования средств труда в расчетном периоде.

Баланс основных фондов по полной стоимости составляется следующим образом

Фкг = Фнг + Фвв - Фвыб,

где Фнг, Фкг - полная стоимость основных фондов по состоянию на начало и конец года соответственно;

Фвв - стоимость вводимых в действие основных фондов;

Фвыб - стоимость выбывающих основных фондов.

2. Обобщающими показателями использования основных фондов являются фондоотдача, фондоемкость, фондовооруженность труда.

Фондоотдача — показатель выпуска продукции на 1 руб. стоимости основных фондов, определяется как отношение объема выпуска продукции к стоимости основных производственных фондов за сопоставимый период времени (месяц, год):

Фо

= Тп/

![]() [руб./руб.],

[руб./руб.],

где Тп - объем товарной продукции произведенной за год в стоимостном выражении;

![]() -

среднегодовая стоимость ОПФ.

-

среднегодовая стоимость ОПФ.

Фондоемкость - величина, обратная фондоотдаче, показывает долю стоимости сновных фондов, приходящуюся на каждый рубль выпускаемой продукции:

Фе

= 1/Фо

=

![]() /

Тп

[руб./руб.]

/

Тп

[руб./руб.]

Фондовооруженность труда определяется как отношение стоимости основных фондов к числу рабочих на предприятии (Чппп):

Фв

=

![]() /Ч

[руб./чел.],

/Ч

[руб./чел.],

где Ч - среднесписочная численность работников, чел.

Между фондоотдачей, фондовооруженностью и производительностью труда имеется следующая зависимость:

Птр = Фо • Фв

3. Динамика ОПФ определяется с помощью коэффициентов:

- обновления Коб = Δ Фвв /Фкг;

- выбытия Квыб = Δ Фвыб / Фнг

Примеры решения задач

Задача 1

Определите первоначальную стоимость прибора, а также остаточную на конец года, если он был приобретен 15 августа по цене 45 тыс руб. Затраты по доставке и наладке его составили 1,2 тыс руб. Срок полезного использования данного прибора – 5 лет.

Решение

Рассчитаем первоначальную стоимость прибора:

Фперв = 45 + 1,2 = 46,2 тыс руб.

Чтобы найти остаточную стоимость, определим норму амортизации (На) и размер амортизационных отчислений за месяц (Лмес) линейным методом расчета:

На = 100 / 5 = 20%.

Амес = (46,2 × 20) / (100 × 12) =0,77 тыс руб.

Тогда остаточная стоимость прибора на конец года составит:

Фост = 46,2 - 0,77 × 4 = 43,12 тыс руб.,

так как до конца года фонды эксплуатировались после их ввода 4 месяца.

Задача 2

Имеются следующие данные:

выпуск продукции за год, млн руб. – 46;

первоначальная стоимость основных средств на начало года, млн руб. – 16;

ввод основных средств с 1 октября, млн руб. – 4;

средняя численность работающих, чел. – 154.

Определите показатели использования основных средств за год.

Решение

Чтобы рассчитать фондоотдачу, фондоемкость и фондовооруженность, необходимо определить среднегодовую стоимость основных средств:

Фсг =16 + 4 - 3/12 - 0 = 17 млн руб.

Тогда фондоотдача:

Фо = 46/17 = 2,7 руб./руб.

фондоемкость

Фе = 17/46 = 1/ 2,7 = 0,37 руб./ руб.

фондовооруженность

Фвт = 17/ 154 = 0,110 млн руб./чел.

Задача 3

Определите годовую сумму амортизационных отчислений способом уменьшаемого остатка, если был приобретен объект основных средств стоимостью 180 тыс руб., срок его полезного использования 3 года. Коэффициент ускорения равен 2.

Решение

Определим годовую норму амортизации, умноженную на коэффициент ускорения:

На × Куск = 2 × 100 / 3 = 66,7%.

Годовые суммы амортизационных отчислений:

первый год – А1 = 180 / 100 × 66,7 = 120 тыс руб.

второй год – А2 = (180 - 120) / 100 × 66,7 = 40 тыс руб.

третий год – А3 = 180 - 120 - 40 = 20 тыс руб.

Задача 4

Рассчитайте годовую сумму амортизации способом списания стоимости по сумме лет полезного использования, если был приобретен объект основных средств стоимостью 280 тыс руб. Срок полезного использования его был установлен в 4 года.

Решение

Определим сумму чисел срока использования: 1 + 2 + 3 + 4 = 10.

Годовые суммы амортизационных отчислений:

первый год – А1 = 280 - 4:10=112 тыс руб.;

второй год – А2 = 280 × 3 / 10 = 84 тыс руб.;

третий год – А3 = 280 × 2 / 10 = 56 тыс руб.;

четвертый год – А4 = 280 × 1 / 10 = 28 тыс руб.

Задача 5

Начислите годовую сумму амортизации способом списания стоимости пропорционально объему продукции (работ), если был приобретен автомобиль с предполагаемым пробегом 200 тыс км стоимостью 160 тыс руб. В отчетном периоде пробег составил 20 тыс км.

Решение

Сумма амортизационных отчислений за отчетный период составит:

А = 160 × 200 / 20 = 16 тыс руб.

Задача 6

Основные средства организации на начало года составляли 3670 тыс руб. В течение года был ввод основных фондов: на 1.03 – 70 тыс руб. и на 1.08 – 120 тыс руб., и выбытие: на 1.02 – 10 тыс руб. и на 1.07 – 80 тыс руб.

Определите среднегодовую стоимость основных средств, их стоимость на конец года, а также коэффициенты выбытия и обновления основных средств.

Решение

Рассчитаем среднегодовую стоимость основных средств:

Фсг = 3670 + (70 × 10/12 + 120 – 5/12) - (10 – 11/12 + 80 – 6/12) = 3670 + (58,3 + 50,0) - (9,2 + 40,0) = 3729,1 тыс руб.

Определим выходную стоимость основных средств на конец года:

Фвых (к) = 3670 + (70 + 120) - (10 + 80) = 3770 тыс руб.

Рассчитаем коэффициент обновления:

Кобн = (70 + 120) / 3770 = 0,05 или 5%.

Коэффициент выбытия равен:

Квыб = (10 + 80): 3670 = 0,024 или 2,4%.

Тема: Оборотные средства в строительстве

1) Коэффициент оборачиваемости и загрузки оборотных средств, время одного оборота в днях в текущем году.

Для обеспечения производства продукции наряду с основными производственными фондами необходимо оптимальное количество оборотных средств. Эффективное использование оборотных средств предприятия характеризуют три основных показателя: коэффициент оборачиваемости: коэффициент загрузки оборотных средств в обороте и длительность одного оборота в днях.

Коэффициент оборачиваемости оборотных средств (Ко) показывает, сколько оборотов совершили оборотные средства за соответствующий период (квартал, полугодие, год). Он определяется по формуле:

Ко = Тп/ О,

где Тп - объем товарной (реализуемой, валовой) продукции произведенной за отчетный период в стоимостном выражении;

О - средний остаток оборотных средств за отчетный период.

Продолжительность одного оборота в днях (Кд) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации товарной продукции. Он определяется по формуле:

Кд = Д / Ко или Кд = Д • О / Тп

где Д - число дней в отчетном периоде (90 - квартал, 180 - полугодие, 360 - год).

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте (Кз). Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации товарной продукции. Коэффициент загрузки средств в обороте определяется по следующей формуле:

Кз = 1 / Ко или Кз = О / Тп.

2) Коэффициент оборачиваемости и загрузки оборотных средств и их величина в плановом году.

Кд = Д / Ко

3) Условное высвобождение оборотных средств в результате сокращения длительности одного оборота оборотных средств.

Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение оборотных средств происходит, если фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Относительное высвобождение оборотных средств происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется за счет роста объема производства на предприятии.

Условное высвобождение оборотных средств из оборота за счет их лучшего использования определяется по формуле:

ΔО = Тп1 / Д (Кд1 – Кд0)

ΔQ = Qб – Qпл

где Qб – потребность в оборотных средствах в плановом периоде, если бы не было ускорения их оборачиваемости;

Qпл - потребность в оборотных средствах в плановом периоде с учетом ускорения их оборачиваемости.

Примеры решения задач

Задача1

Расход основных материалов за квартал составляет 180 тыс. руб. при норме запаса 20 дн., а вспомогательных материалов – 45 тыс. руб. при норме запаса 50 дн.

Определите потребность в оборотных средствах под запас основных и вспомогательных материалов.

Решение

Стоимость среднедневного расхода

для основных материалов:

Рд = 180/90 = 2 тыс руб.;

для вспомогательных материалов:

Рд = 45/90 = 0,5 тыс руб.;

Общий норматив в производственных запасах:

Япр = 2×20 + 0,5-50 = 65 тыс руб.

Задача 2

Расход материала на производство в IV квартале – 450 т; время приемки, разгрузки и складирования – 2 дн., время подготовки к производству – 3 дн.; интервал поставок – 20 дн.; гарантийный запас составляет 50% от текущего запаса; оптовая цена 1 т металла – 2000 руб.

Определите норматив производственных запасов по металлу в стоимостном выражении.

Решение

Стоимость среднедневного расхода, руб.

Рл= 450:90 - 2000 = 10 000 руб.

Норма запаса материалов, дн.

Тэ.обш = 2 + 3 + (20 × 50/100) + (20 × 50/100) - (50/100) = 20 дн.

Норматив в производственных запасах

Нп з = 10000 × 20 = 200 000 руб.

Тема: Трудовые ресурсы в строительстве

Движение работников списочного состава характеризуется изменением списочной численности работников вследствие приема на работу и выбытия по различным причинам показателями оборота кадров и показателем постоянства кадров. Интенсивность оборота кадров характеризуется коэффициентом общего оборота кадров, коэффициентом оборота кадров по приему и коэффициентом оборота кадров по выбытию.

Коэффициент общего оборота кадров представляет собой отношение суммарного числа принятых (Чпр) и выбывших (Чу) за отчетный период к среднесписочной численности работников за тот же период:

Qоок = Чпр + Чу / Чср.сп 5.5

Коэффициент оборота кадров по приему определяется отношением числа принятых работников за отчетный период к среднесписочной численности работников за тот же период:

Qопк = Чпр / Чср.сп 5.6

Коэффициент оборота кадров по выбытию представляет собой отношение выбывших (уволенных) за отчетный период по всем причинам к среднесписочной численности за тот же период:

Qовк = Чу / Чср.сп

Примеры решения задач

Задача 1

Определите часовую, дневную и годовую выработку одного рабочего, исходя из следующих данных: произведено СМР в отчетном году на сумму 16 000 тыс руб., среднегодовая численность рабочих – 850 чел., отработано за год 221 тыс чел.-дн., 1480 тыс чел.-ч.

Решение

Часовая выработка: 16000000 / 1 480 000 = 10,81 руб.

Дневная выработка: 16000000 / 221000 = 72,40 руб.

Годовая выработка: 16000000 / 850 = 18823 руб.

Задача2

В базовом периоде объем СМР составил 8200 тыс руб., среднегодовая выработка – 51 000 руб. Плановый объем СМР по сравнению с базовым периодом увеличится на 10%, плановая численность рабочих составит 167 чел.

Определите запланированный прирост производительности труда за счет внедрения новой техники.

Решение

Объем СМР в планируемом периоде: 8200 × 1,1 = 9020 тыс руб.

Плановая среднегодовая производительность труда одного рабочего составит: 9020000 / 167 = 54 012 руб.

Запланированный прирост производительности труда составит:

[(54 012 - 51 000) / 51 000] × 100 = 5,9%.

Задача3

Рабочий V разряда отработал в сентябре 158 ч и сэкономил материалы.

Положением о премировании предусматривается выплата премии в размере 5%. Рассчитайте месячный заработок рабочего, если ТЧ = 20,39 руб.

Решение

Заработок рабочего-повременщика по индивидуальной повременно-премиальной оплате труда составляет:

Зповр.пр = 20,39 × 158.0 + (20,39 × 158,0 × 0,05) = 3382,70 руб.

Задача 4

Должностной оклад инженера 3200 руб. в месяц. Им отработано 20 дней из 23-х по графику (три дня б/лист), но задание выполнено в соответствии с требованиями, за что предусматриваются дополнительные выплаты в размере 4%. Рассчитайте месячную заработную плату инженера.

Решение

Заработная плата инженера за отработанное время составит:

Зо = ((3200 × 20 / 23) × (1 + 4 / 100) = 2893,9 руб.

Тема: Себестоимость, прибыль, рентабельность в строительстве

Сметная себестоимость строительно-монтажных работ – она отражает затраты строительной организации на производство работ, определяемые по сметным нормам и ценам в масштабе, действующем на момент ее расчета и определяется по формуле:

ССсм = ПЗ + НР, где 6.1

ПЗ - прямые затраты

НР - накладные расходы

Плановая себестоимость строительно-монтажных работ – это расчетный показатель, который определяет величину затрат на производство работ в установленные договором сроки строительства при рациональном и эффективном использовании реально находящихся в распоряжении строительного предприятия материальных, трудовых и денежных ресурсов, определяется по формуле:

ССпл = ССсм - Эс + К, где 6.2

Эс - снижение себестоимости строительно-монтажных работ по сравнению со сметной себестоимостью

К - компенсация в связи с увеличением цен тарифов по сравнению со сметными.

Фактическая себестоимость строительно-монтажных работ – она отражает фактические затраты строительной организации на выполнение заданного комплекса работ в сложившихся условиях производства, определяется по данным бухгалтерского учета, включает производственные и непроизводственные затраты, в том числе штрафы, пени, неустойки и т. д.

Снижение плановой себестоимости определяется разницей между плановой и фактической себестоимостью:

если ССф > ССпл, то значит имеется снижение себестоимости против плановой

если ССф < ССпл, то строительная организация сделала затрат больше чем ей полагалось по плану.

Снижение плановой себестоимости ( Эпл ) определяется по формуле:

Эпл = ССпл – ССф + К 6.3

Степень выполнения плана по снижению себестоимости СМР (Кс.пл.) определяется по формуле:

Кс.пл. = Эпл / Ссмр ×100% 6.4

Снижение сметной стоимости (Эс.с. ) определяется по формуле:

Эс.с. = ССс - ССф + К 6.5

Степень выполнения плана по снижению себестоимости СМР (Кс.с.) определяется по формуле:

Кс.с. = Эс.с. / Ссмр ×100%

Примеры решения задач

Задача 1

Плановая себестоимость СМР 5 млн руб., сметная прибыль 25%. Определите сметную стоимость СМР.

Решение

Ссмр = 5000 + 0,25×5000 = 6250 тыс руб.

Задача.2

Определите сметную стоимость СМР, если сметная себестоимость единицы объема – 25 тыс руб., годовой объем СМР – 5000 м3, производственные фонды – 300 тыс руб., а рентабельность предприятия – 15%.

Решение

Определим полную себестоимость всего объема производства:

Сп.год = 25×5000 = 125 тыс руб.

Рассчитаем плановую прибыль:

Пплан = 300 × 0,15 = 45 тыс руб.

Задача3

Выручка от реализации СМР – 500 тыс руб.; затраты на производство СМР – 350 тыс руб.; прибыль от реализации материальных ценностей – 15 тыс руб.; прибыль, полученная от сдачи имущества в аренду – 5 тыс руб., налоговые платежи составили 70 тыс руб., величина собственного капитала предприятия – 1600 тыс руб.

Определите балансовую и чистую прибыль, рентабельность продаж и рентабельность собственного капитала предприятия.

Решение

Прибыль от реализации СМР: 500 - 350 = 150 тыс руб.

Балансовая прибыль предприятия: 150 + 15 + 5 = 170 тыс руб.

Чистая прибыль предприятия: 170 - 70 = 100 тыс руб.

Рентабельность продаж по чистой прибыли: 100 / 500 × 100 = 20%.

Рентабельность собственного капитала по чистой прибыли: 100/1600 - 100 =

= 6,25%.

Задача 4

В базовом периоде переменные затраты составляли 450 тыс руб., постоянные – 200 тыс руб., а выручка от реализации СМР – 700 тыс руб.

Определите, как изменится прибыль от реализации в рассматриваемом периоде, если реализация СМР увеличится на 20%.

Решение

Прибыль базового периода: 700 - (450 + 200) = 50 тыс руб.

Прибыль рассматриваемого периода: 700 × 1,2 - (450 × 1,2 + 200) = 100 тыс руб.

Увеличение прибыли составляет: (100 / 50 - 1) × 100 = 100%.

Задача 5

Фактическая себестоимость СМР – 2000 руб., минимально приемлемая выручка от реализации СМР – 2500 руб.

Определите минимально приемлемую рентабельность продаж.

Решение

Минимально приемлемая прибыль: 2500 - 2000 = 500 руб.

Минимально приемлемая рентабельность продаж: (500 / 2500) × 100 = 20%.