2. Поняття ануїтету та його оцінка.

Виникають ситуації, коли отримують (або виплачують) не одну суму, а декілька. Причому виплату (отримання) цих сум проводять за такими правилами: однакова сума через рівні проміжки часу за однієї й тієї самої діючої відсоткової ставки.

Такий механізм припливу (відпливу) грошей одержав назву ануїтету або ренти. Теорія ануїтетів є важливою частиною фінансової математики. Вона застосовується при розгляді питань доходності цінних паперів, в інвестиційному аналізі. Прикладами ануїтету є однакові суми коштів, які перераховують один раз на місяць на депозитний рахунок; однакові суми коштів, які отримують за договором фінансової оренди; однакові щомісячні виплати за кредитом; виплати по облігаціях; премії по страхуванню; регулярні внески до Пенсійного фонду.

Ануїтет – це сума рівних однакових платежів, які здійснюються через рівні проміжки часу за однієї і тієї ж діючої відсоткової ставки.

Ануїтети поділяються на види:

1.за строками платежів:

- безумовні

- умовні.

Безумовні – це платежі з фіксованим строком, коли дати першого і останнього платежу визначені до початку ренти (договір оренди землі).

Умовні – це платежі, по яким дата першого або останнього платежу залежить від деякої події (досягнення віку, настання страхового випадку).

2.за періодом виникнення грошового потоку:

- звичайний ануїтет – виплата здійснюється в кінці кожного періоду.

- авансовий ануїтет – платежі здійснюються на початку кожного періоду.

Майбутня вартість ануїтету – це сума всіх платежів і складних відсотків, що їх нараховують на кожний платіж, який пройшов за період часу від моменту чергового платежу до моменту останнього платежу.

Майбутня вартість звичайного ануїтету.

![]() ,

де

,

де

![]() -

майбутня вартість звичайного ануїтету,

С – константа, сума одного однакового

платежу щороку, n

– кількість

періодів, r

– відсоткова

ставка.

-

майбутня вартість звичайного ануїтету,

С – константа, сума одного однакового

платежу щороку, n

– кількість

періодів, r

– відсоткова

ставка.

Майбутня вартість авансового ануїтету.

![]() ,

де

,

де

![]() -

майбутня вартість авансового ануїтету,

С – константа, сума одного однакового

платежу щороку, n

– кількість

періодів, r

– відсоткова

ставка.

-

майбутня вартість авансового ануїтету,

С – константа, сума одного однакового

платежу щороку, n

– кількість

періодів, r

– відсоткова

ставка.

Приклад 1.

Вклади в однаковій сумі 100 грн. здійснюються на депозитний рахунок наприкінці кожного року під 5% річних протягом 5 років. Скільки грошей буде на рахунку наприкінці п’ятого року.

|

Рік |

Сума вкладу на початку року |

Сума нарахованих відсотків (5%) |

Сума вкладу на кінець року |

|

1. |

0 |

0 |

100 |

|

2. |

100 |

5,0 |

205 |

|

3. |

205 |

10,25 |

315,25 |

|

4. |

315,25 |

15,76 |

431,01 |

|

5. |

431,01 |

21,55 |

552,52 |

52,56

![]()

Приклад 2.

Вклади в однаковій сумі 100 грн. здійснюються на депозитний рахунок на початку кожного року під 5% річних протягом 5 років. Скільки грошей буде на рахунку наприкінці п’ятого року.

|

Рік |

Сума вкладу на початку року |

Сума нарахованих відсотків (5%) |

Сума вкладу на кінець року |

|

1. |

100 |

5,0 |

105 |

|

2. |

205 |

10,25 |

215,25 |

|

3. |

315,25 |

15,76 |

331,01 |

|

4. |

431,01 |

21,55 |

452,56 |

|

5. |

552,56 |

27,63 |

580,19 |

80,19

![]()

![]() Теперішня

вартість ануїтету.

Теперішня

вартість ануїтету.

![]()

![]() ,

де

,

де

![]() -

теперішня вартість звичайного ануїтету,

С – константа, сума одного однакового

платежу щороку, n

– кількість

періодів, r

– відсоткова

ставка.

-

теперішня вартість звичайного ануїтету,

С – константа, сума одного однакового

платежу щороку, n

– кількість

періодів, r

– відсоткова

ставка.

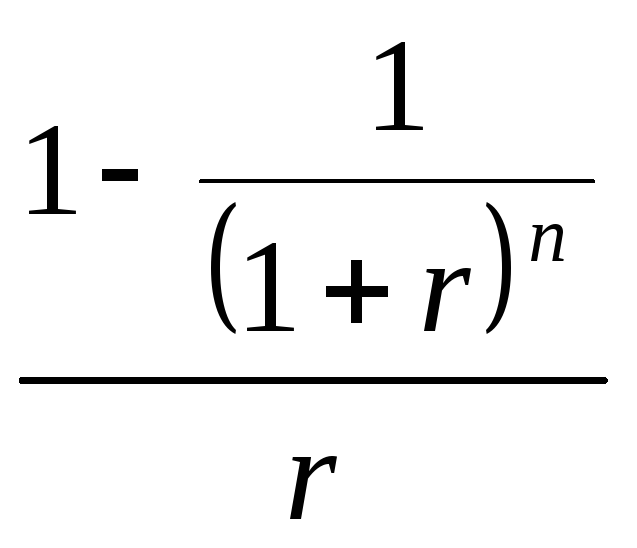

Або

,

де

,

де

- процентний фактор теперішньої вартості

ануїтету (є в таблиці).

- процентний фактор теперішньої вартості

ануїтету (є в таблиці).

![]()

![]() ,

де

,

де

![]() -

теперішня вартість звичайного ануїтету,

С – константа, сума одного однакового

платежу щороку,n

– кількість

періодів, r

– відсоткова

ставка.

-

теперішня вартість звичайного ануїтету,

С – константа, сума одного однакового

платежу щороку,n

– кількість

періодів, r

– відсоткова

ставка.