Тема 2: Вартість грошей у часі та її використання у фінансових

розрахунках.

1.Вартість грошей і час. Методи визначення вартості грошової одиниці.

2.Поняття ануїтету та його оцінка.

3. Доходність фінансових операцій та її оцінка з урахуванням інфляції.

4. Оцінка фінансових активів.

1. Вартість грошей і час. Методи визначення вартості грошової одиниці.

У фінансових розрахунках виникає необхідність порівнювати між собою різні суми грошей в різні моменти часу.

Щоб порівняти суми грошей в часі, їх необхідно привести до одного часового знаменника. Концепція вартості грошей в часі є однією з базових теорій фінансового менеджменту. Вона ґрунтується на тому, що гроші змінюють свою вартість в часі під впливом різних факторів, основними серед яких є:

1. інфляційні або дефляційні процеси в економіці;

2. ризик невиконання зобов’язань партнерами;

3. ризик ліквідності.

У зв’язку з цим виділяють майбутню і теперішню вартість грошей.

Майбутня вартість грошей (FV) – це сума, в яку перетворяться інвестовані в теперішній момент часу грошові кошти через певний період з урахуванням певної відсоткової ставки. Визначення майбутньої вартості пов’язане з процесом компаундингування, тобто поетапним нарощенням початкової суми шляхом приєднання до неї суми нарахованих відсотків.

Теперішня вартість грошей (PV) – це сума коштів у формі майбутніх доходів, приведених до теперішнього моменту часу з урахуванням певної відсоткової ставки. Визначення теперішньої вартості пов’язане з процесом дисконтування.

Дисконтування – це зведення економічних показників різних років до порівнянного в часі вигляду. Дисконтування здійснюється за допомогою коефіцієнта дисконтування (дисконтуючого множника), в основі якого лежить формула складних відсотків і значення якого табульовані

Існує 2 способи визначення відсоткової ставки:

1. декурсивний – відсотки нараховуються в кінці періоду (кредитна ставка, депозитна ставка, норма рентабельності).Їх величина визначається, виходячи з величини капіталу, що надається. Відповідно декурсивна відсоткова ставка (позиковий відсоток) представляє собою виражене у відсотках відношення суми нарахованого за певний інтервал доходу до суми, що є на початок даного інтервалу.

![]() ,

де

,

де

r – відсоткова ставка, FV – майбутня вартість грошей, PV – теперішня вартість грошей.

2. антисипативний – відсотки нараховуються на початку кожного періоду (авансово) (дисконтна ставка, облікова ставка). Сума процентних грошей визначається, виходячи з нарощеної суми. Відсотковою ставкою буде відношення суми доходу, що виплачується за певний інтервал, до величини нарощеної суми, одержаної по закінченні цього інтервалу (у відсотках).

![]() ,

де

,

де

r – відсоткова ставка, FV – майбутня вартість грошей, PV – теперішня вартість грошей.

Декурсивний спосіб нарахування відсотків є поширеним в світовій практиці; антисипативний метод нарахування відсотків застосовувався в країнах розвинутої ринкової економіки, як правило, в періоди високої інфляції. Але незалежно від способу нарахування відсотків відсоткові ставки можуть бути простими і складними.

Простий відсоток – це нарахування відсотку лише на початково інвестовану суму.

Нарахування за схемою простих відсотків застосовується, як правило, в короткострокових фінансових операціях, коли інтервал нарахування співпадає з періодом нарахування (і дорівнює строку менше одного року), або коли після кожного інтервалу нарахування кредитору виплачуються відсотки. Природно, що нарахування простих відсотків може застосовуватись і в будь-яких інших випадках за домовленістю сторін, що беруть участь в операції.

У довгострокових фінансово-кредитних угодах частіше використовують нарахування складних відсотків. При нарахуванні складних відсотків їх нараховують не тільки на основну суму, а й на суму, що включає як основну суму, так і нараховані раніше відсотки. У цьому випадку кажуть, що відбувається капіталізація відсотків в міру їх нарахування.

Визначення майбутньої вартості грошей при простому відсотку.

Перший випадок. Якщо відсотки нараховуються один раз в рік.

![]() ,

де

,

де

FV – майбутня вартість грошей,

PV – теперішня вартість грошей, r – відсоткова ставка, n – кількість років.

Другий випадок. Якщо період часу менше одного року.

![]() ,

де

,

де

FV – майбутня вартість грошей,

PV – теперішня вартість грошей, t – кількість днів нарахування відсотків, r – відсоткова ставка.

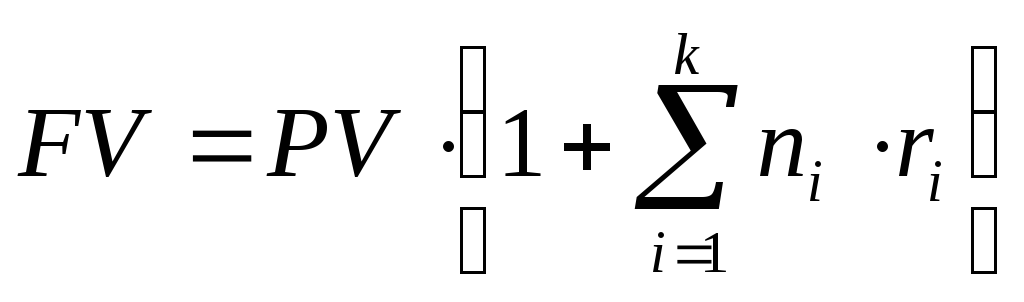

Третій випадок. Якщо відсотки змінюються за ряд періодів.

,

де

,

де

FV – майбутня вартість грошей,

PV

– теперішня вартість грошей,

![]() -

період часу, протягом якого діє відповідна

відсоткова ставка,r

– відсоткова ставка.

-

період часу, протягом якого діє відповідна

відсоткова ставка,r

– відсоткова ставка.

Наприклад, сума контракту складає 10000 грн. За умовами контракту за перший рік передбачено нарахувати 10%, після цього кожні півроку відсоткова ставка збільшується на 1%. Визначити якою буде сума контракту через 3,5 роки.

![]()

Визначення теперішньої вартості грошей при простому відсотку.

Перший випадок. Якщо відсотки нараховуються один раз в рік.

![]() ,

де

,

де

PV – теперішня вартість грошей, FV – майбутня вартість грошей,

r – відсоткова ставка, n – кількість років.

Другий випадок. Якщо період часу менше одного року.

, де

, де

PV – теперішня вартість грошей, FV – майбутня вартість грошей, t – кількість днів нарахування відсотків, r – відсоткова ставка.

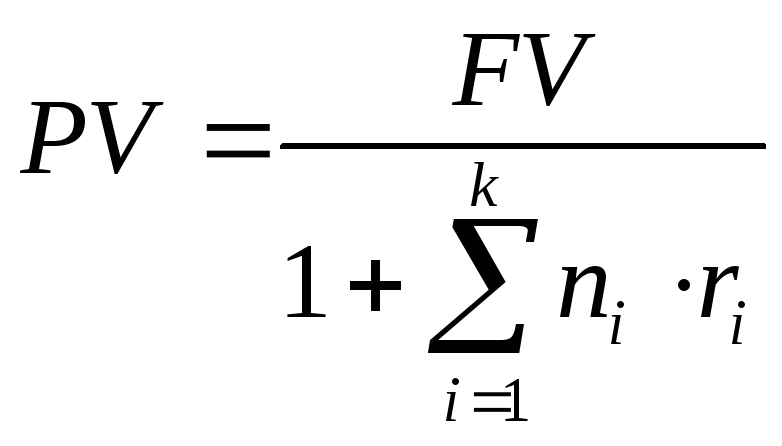

Третій випадок. Якщо відсотки змінюються за ряд періодів.

,

де

,

де

PV – теперішня вартість грошей,

FV

– майбутня вартість грошей,

![]() -

період часу, протягом якого діє відповідна

відсоткова ставка,r

– відсоткова ставка.

-

період часу, протягом якого діє відповідна

відсоткова ставка,r

– відсоткова ставка.

Визначення майбутньої і теперішньої вартості грошей при складному відсотку.

Перший випадок. Якщо відсотки нараховуються один раз в рік.

![]() →

→![]() ,

де

,

де

![]() - коефіцієнт дисконтування ( є у таблицях).Економічний зміст

даного коефіцієнта полягає в тому, що

його величина відповідає поточній

вартості однієї грошової одиниці, яка

буде одержана в кінці періоду при

складному відсотку. Його величина

залежить від тривалості часового періоду

і необхідної ставки дисконту.

- коефіцієнт дисконтування ( є у таблицях).Економічний зміст

даного коефіцієнта полягає в тому, що

його величина відповідає поточній

вартості однієї грошової одиниці, яка

буде одержана в кінці періоду при

складному відсотку. Його величина

залежить від тривалості часового періоду

і необхідної ставки дисконту.

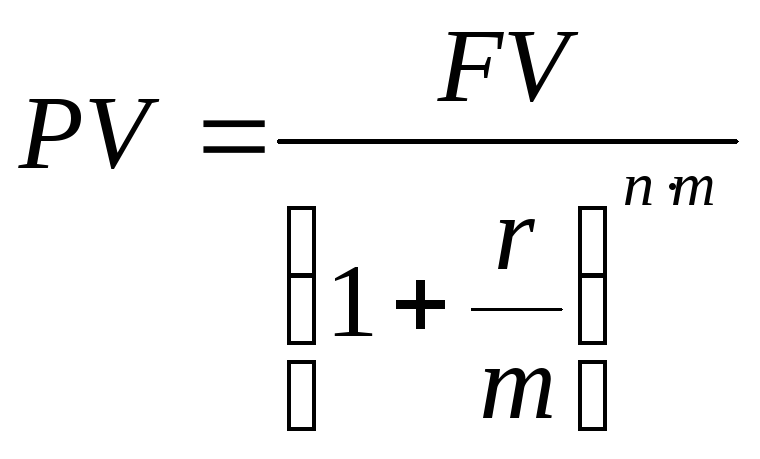

Другий випадок. Якщо відсотки нараховуються кілька разів на рік.

![]() →

→

![]() ,

де

,

де

FV – майбутня вартість грошей, PV – теперішня вартість грошей,

r – відсоткова ставка, n – кількість років, m – кількість разів нарахування відсотків.

Третій випадок. Якщо відсотки нараховуються безперервно.

![]() →

→![]()

![]() ,

e=2,718

,

e=2,718

де FV – майбутня вартість грошей, PV – теперішня вартість грошей,

n – кількість років, r – відсоткова ставка.