3 Слабкі місця в стратегії управління діяльністю ат "Укрексімбанк" та пат "Креді Агріколь Банк"

3.1 Виявлені проблеми та шляхи їх подолання

В процесі аналізу ми виявили як позитивні, так і негативні сторони діяльності обох банків. Спочатку охарактеризуємо АТ "Укрексімбанк".

Так, до позитивних сторін можна віднести:

прибуткові операції з цінними паперами (торговими, на продаж та до погашення), що свідчить про диверсифікацію активів, зниження фінансового ризику;

– позитивна динаміка доходу від операцій з іноземною валютою.

Негативними сторонами виступають:

– банку вдалося збільшити процентні доходи на 30,8%, однак проценті витрати зросли більш значно у відносному плані: на 39,4%, що призвело до збільшення їх частки у процентних доходах;

– аналогічна тенденція характерна і для комісійних доходів (зростання на 16,2%) та комісійних витрат (зростання на 27,4%);

– банк несе дуже значний "тягар" відносно величини непроцентних витрат, які переважають непроцентні доходи аж на 376%;

– банк несе найбільші в України збитки за результатом 2014 р. внаслідок розглянутих тенденцій, а також значних відрахувань до резервів;

– негативний мультиплікативний ефект капіталу і, як наслідок, від’ємне значення доданої вартості.

Щодо позитивних моментів у ПАТ "Креді Агріколь Банк" можемо відмітити такі:

– нарощення величини процентних доходів на 42,5% і приріст чистого процентного доходу в сумі 592,9 млн. грн.;

– помітне зменшення частки комісійних витрат у комісійних доходах: з 19,4 до 16,6%;

– прибуткова діяльність за результатами 2014 р. (в досить складний для банківської системи України час);

– більшість показників рентабельності та ефективності діяльності банку є нормативними або близькими до них, хоча в 2014 р. помітна їх негативна тенденція.

Негативними моментами витупають такі:

– відсутність будь-яких результатів від операцій з цінними паперами;

– банк також несе "тягар" за непроцентними витратами, величина яких вища за відповідні витрат на 232%.

Відповідними заходами для обох досліджуваних нами банків можуть стати:

а) посилений контроль за банківською маржею в плані її підтримання на нормативному значенні, для чого встановлювати підвищенні ставка за депозитними операціями лише у випадках необхідності даних ресурсів із визначеними напрямками їх використання в активних операціях;

б) перегляд тарифів комісійної винагороди в напрямку їх збільшення, однак до адекватних розмірів, щоб не втратити частину клієнтів. Як правило, на порівняно невелике підвищення клієнти не реагують;

в) проведення посиленої роботи з проблемними активами;

г) активізація діяльності ПАТ "Креді Агріколь Банк" на валютному міжбанківському ринку для збільшення доходів та диверсифікації активів;

д) впровадження нових акційних програм для залучення нових клієнтів, які обов’язково повинні передбачати перехресний продаж декількох банківських продуктів тощо.

У наступному підрозділі розрахункової роботи наведене економічне обґрунтування запропонованих заходів, а також розрахований економічний ефект від їх практичної реалізації.

3.2 Економічне обґрунтування запропонованих заходів

В табл. 3.1 представлений прогнозний звіт про прибутки і збитки обох досліджуваних банків.

В результаті реалізації системи запропонованих заходів як кінцевий результат прогнозується зменшення величини чистих збитків АТ "Укрексімбанк" з 9805,5 млн. грн. до 6553,7 млн. грн.

Чистий прибуток ПАТ "Креді Агріколь Банк" прогнозується на рівні 572,2 млн. грн. (у 2014 р. – 90,4 млн. грн.). Прогнозні показники рентабельності та ефективності банків представлені в табл. 3.2.

|

Таблиця 3.2 – Прогнозні показники прибутковості і рентабельності банків

| |||||

|

Показник |

Формула |

АТ "Укрексімбанк" |

ПАТ "Креді Агріколь Банк" | ||

|

2014 |

2015 |

2014 |

2015 | ||

|

Прибутковість акціонерного капіталу |

|

-0,588 |

-0,393 |

0,074 |

0,468 |

|

Рентабельність капіталу |

|

-0,724 |

-0,440 |

0,064 |

0,352 |

|

Рентабельність активів |

|

-0,078 |

-0,047 |

0,004 |

0,025 |

|

Рентабельність доходу |

|

-0,610 |

-0,305 |

0,037 |

0,167 |

|

Чиста процентна маржа |

|

0,037 |

0,045 |

0,070 |

0,084 |

|

Спред (різниця або розрив прибутку) |

|

-0,002 |

0,004 |

0,085 |

0,102 |

|

Чиста непроцентна маржа ("тягар" банку) |

|

-0,122 |

-0,092 |

-0,064 |

-0,054 |

|

"Мертва точка" прибутковості банку |

|

0,125 |

0,094 |

0,065 |

0,055 |

|

Окупність витрат доходами |

|

0,621 |

0,766 |

1,038 |

1,200 |

|

Ціна банківського посередництва |

|

0,081 |

0,091 |

0,118 |

0,138 |

|

Чиста комісійна винагорода банку за послуги |

|

0,005 |

0,005 |

0,019 |

0,021 |

|

Додана вартість |

|

-10697971 |

-7624625 |

33584 |

497926 |

|

Мультиплікативний ефект капіталу |

|

-63,913 |

-45,552 |

2,741 |

40,902 |

|

Таблиця 3.1 – Прогнозна характеристика доходів і витрат АТ "Укрексімбанк" та ПАТ "Креді Агріколь Банк"

| ||||||||||||||

|

Найменування статті |

АТ "Укрексімбанк" |

ПАТ "Креді Агріколь Банк" | ||||||||||||

|

2014 р. |

2015 р. |

відхилення |

2014 р. |

2015 р. |

відхилення | |||||||||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

в стр.,% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

в стр.,% | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Процентні доходи |

12043145 |

100,0 |

15053931 |

100,0 |

3010786 |

25,0 |

0,0 |

2258551 |

100,0 |

2936116 |

100,0 |

677565 |

30,0 |

0,0 |

|

Процентні витрати |

-7414549 |

-61,6 |

-8897459 |

-59,1 |

-1482910 |

20,0 |

2,5 |

-790599 |

-35,0 |

-988249 |

-33,7 |

-197650 |

25,0 |

1,3 |

|

Чистий процентний дохід |

4628596 |

38,4 |

6156472 |

40,9 |

1527876 |

33,0 |

2,5 |

1467952 |

65,0 |

1947868 |

66,3 |

479916 |

32,7 |

1,3 |

|

Комісійні доходи |

757008 |

6,3 |

908410 |

6,0 |

151402 |

20,0 |

-0,3 |

455073 |

20,1 |

568841 |

19,4 |

113768 |

25,0 |

-0,8 |

|

Комісійні витрати |

-168254 |

-1,4 |

-193492 |

-1,3 |

-25238 |

15,0 |

0,1 |

-75578 |

-3,3 |

-90694 |

-3,1 |

-15116 |

20,0 |

0,3 |

|

Результат від операцій з цінними паперами в торговому портфелі банку |

3340677 |

27,7 |

3841779 |

25,5 |

501102 |

15,0 |

-2,2 |

0 |

0,0 |

0 |

0,0 |

0 |

0,00 |

0,0 |

|

Результат від переоцінки інших фінансових інструментів, що обліковуються за справедливою вартістю з визнанням результату переоцінки через прибутки або збитки |

605 |

0,0 |

696 |

0,0 |

91 |

15,0 |

0,0 |

97093 |

4,3 |

116512 |

4,0 |

19419 |

20,0 |

-0,3 |

|

Результат від продажу цінних паперів у портфелі банку на продаж |

13944 |

0,1 |

16036 |

0,1 |

2092 |

15,0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,00 |

0,0 |

|

Результат від операцій з іноземною валютою |

605204 |

5,0 |

695985 |

4,6 |

90781 |

15,0 |

-0,4 |

456338 |

20,2 |

547606 |

18,7 |

91268 |

20,0 |

-1,6 |

|

Продовження таблиці 3.1

| ||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Результат від переоцінки іноземної валюти |

672025 |

5,6 |

772829 |

5,1 |

100804 |

15,0 |

-0,4 |

-105747 |

-4,7 |

-111034 |

-3,8 |

-5287 |

5,0 |

0,9 |

|

Результат від переоцінки об’єктів інвестиційної нерухомості |

-1713229 |

-14,2 |

-1798890 |

-11,9 |

-85661 |

5,0 |

2,3 |

0 |

0,0 |

0 |

0,0 |

0 |

#ДЕЛ/0! |

0,0 |

|

Витрати, які виникають під час первинного визнання фінансових активів за процентною ставкою, вищою або нижчою, ніж ринкова |

-53277 |

-0,4 |

-47949 |

-0,3 |

5328 |

-10,0 |

0,1 |

0 |

0,0 |

0 |

0,0 |

0 |

#ДЕЛ/0! |

0,0 |

|

Відрахування до резерву під знецінення кредитів та коштів в інших банках |

-16983952 |

-141,0 |

-15285557 |

-101,5 |

1698395 |

-10,0 |

39,5 |

-1209537 |

-53,6 |

-1270014 |

-43,3 |

-60477 |

5,0 |

10,3 |

|

Відрахування до резерву під знецінення дебіторської заборгованості та інших фінансових активів |

-182434 |

-1,5 |

-164191 |

-1,1 |

18243 |

-10,0 |

0,4 |

-6997 |

-0,3 |

-7347 |

-0,3 |

-350 |

5,0 |

0,1 |

|

Знецінення цінних паперів у портфелі банку на продаж |

65334 |

0,5 |

75134 |

0,5 |

9800 |

15,0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,00 |

0,0 |

|

Знецінення цінних паперів у портфелі банку до погашення |

18236 |

0,2 |

20971 |

0,1 |

2735 |

15,0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0,00 |

0,0 |

|

Відрахування до резервів за зобов’язаннями |

-30403 |

-0,3 |

-27363 |

-0,2 |

3040 |

-10,0 |

0,1 |

-33571 |

-1,5 |

-35250 |

-1,2 |

-1679 |

5,0 |

0,3 |

|

Продовження таблиці 3.1

| ||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Інші операційні доходи |

91031 |

0,8 |

104686 |

0,7 |

13655 |

15,0 |

-0,1 |

14789 |

0,7 |

17747 |

0,6 |

2958 |

20,0 |

-0,1 |

|

Адміністративні та інші операційні витрати |

-1810304 |

-15,0 |

-1629274 |

-10,8 |

181030 |

-10,0 |

4,2 |

-939463 |

-41,6 |

-986436 |

-33,6 |

-46973 |

5,0 |

8,0 |

|

Прибуток до оподаткування |

-10749193 |

-89,3 |

-6553719 |

-43,5 |

4195474 |

-39,0 |

45,7 |

120352 |

5,3 |

697798 |

23,8 |

577446 |

479,8 |

18,4 |

|

Витрати на податок на прибуток |

943644 |

7,8 |

0 |

0,0 |

-943644 |

-100,0 |

-7,8 |

-29936 |

-1,3 |

-125604 |

-4,3 |

-95668 |

319,6 |

-3,0 |

|

Прибуток за рік |

-9805549 |

-81,4 |

-6553719 |

-43,5 |

3251830 |

-33,2 |

37,9 |

90416 |

4,0 |

572195 |

19,5 |

481779 |

532,8 |

15,5 |

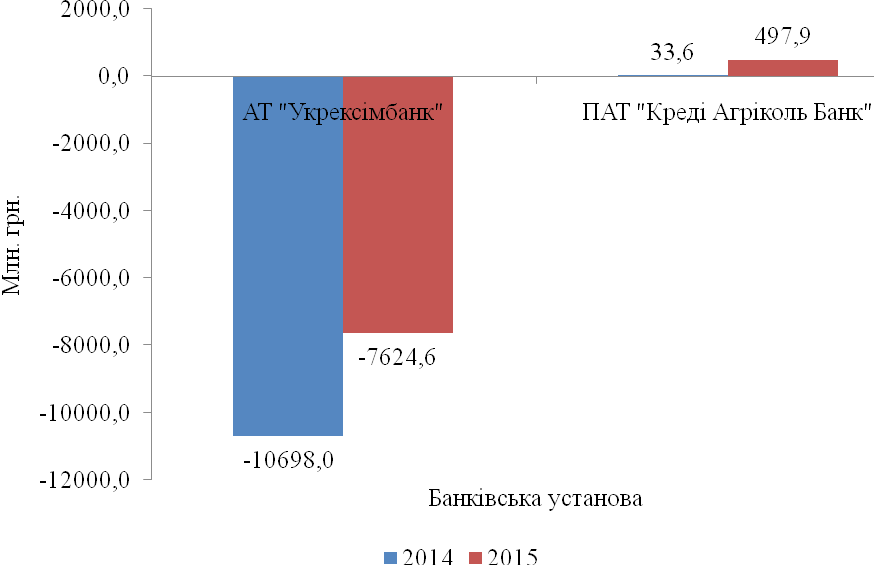

Проведені розрахунки свідчать про підвищення якості більшості прогнозних показників. Динаміка прогнозної величини доданої вартості представлена на рис. 3.1.

Рисунок 2.2 – Прогнозна динаміка доданої вартості досліджуваних банків

Узагальнення результатів розрахункової роботи наведено у висновках до неї.

Висновки

В процесі виконання розрахункової роботи ми розкрити сутність і зміст політики ефективного банківського менеджменту; навели кількісні та якісні критерії ефективного управління банком; охарактеризували механізм банківського менеджменту та дали опис сучасних моделей корпоративного управління банком і принципів взаємодії суб’єктів управління; дослідили вплив внутрішніх і зовнішніх чинників на вибір інструментів та методів управління комерційним банком.

У другому розділі роботи нами наведені показники ефективності діяльності і управління банком та надана методика їх розрахунку; досліджено вплив структури балансу, дохідності активів і вартості пасивів на ефективність діяльності банку; охарактеризовано джерела і порядок формування доходів, витрат та прибутку банку.

Проаналізовані доходи і витрати для двох банків за два роки діяльності кожного. Розрахований прибуток та проаналізовані дані по кожному з банків в динаміці і за структурою. Висновки щодо тенденцій розвитку банків дані з огляду на рейтинги установ у банківській системі України.

За діючою методикою проведений коефіцієнтний аналіз ефективності управління кожним з банків за допомогою показників економічної віддачі і мультиплікативного ефекту власного капіталу та показників доданої вартості й економічної рентабельності банку. Досліджено залежність показників ефективності управління банком від структури його активів і пасивів, доходів і витрат та зробити висновки.

Виявлено слабкі місця в стратегії управління діяльністю банків та запропоновано заходи щодо її вдосконалення. Спрогнозувано розвиток банків на наступний період за тенденціями, що склалися, та з урахуванням пропозицій. Результати прогнозу обґрунтовані і подані в табличному і графічному вигляді.

Перелік посилань

1. Аналіз банківської діяльності: Підручник / За ред. А.М. Герасимовича. – К.: КНЕУ, 2003. – 599 с.

2. Банківський менеджмент. Методичні вказівки до виконання розрахункової роботи для студентів спеціальності 7.03050801 "Фінанси і кредит" усіх форм навчання / Укл.: Жарій Я.В. – Чернігів: ЧДТУ. – 2014. – 38 с.

3. Бондаренко Л.А. Ризик-менеджмент кредитної діяльності комерційного банку: Автореф. дис. ... к.е.н.: спец. 08.00.08: Гроші, фінанси і кредит. – К.: КНЕУ, 2007. – 23 с.

4. Дані фінансової звітності банків України [Електронний ресурс]: сторінка сайту Національного банку України, яка надає дані про власний капітал, активи, зобов’язання і фінансові результати вітчизняних банків. – К., 23.02.2015. – Режим доступу: http://bank.gov.ua/control/uk/publish/category? cat_id=64097 – Заголовок з екрану.

5. Дзиблюк О.В. Фінансова стійкість банків як основа ефективного функціонування кредитної системи: Монографія / Дзиблюк О.В. – Тернопіль: ЦКІ, 2009. – 250 с.

6. Закон України "Про банки і банківську діяльність" // Відомості Верховної Ради України. – 2001, № 5-6. – С. 30.

7. Закон України "Про Національний банк України" // Відомості Верховної Ради України. – 1999, №29. – С. 238.

8. Кириченко О., Гіленко І., Ятченко А. Банківський менеджмент: Навч. пос. для вищ. навч. закладів. – К.: Основи, 1999. – 671 с.

9. Основні показники діяльності банків України [Електронний ресурс]: сторінка сайту Національного банку України, яка надає дані по основним показникам діяльності банків України за період з 2008 по 2014 рік. – К., 23.02.2015. – Режим доступу: http://bank.gov.ua/control/uk/publish/article? art_id=36807&cat_id=36798 – Заголовок з екрану.

10. Парасій-Вергуленко І.М. Аналіз банківської діяльності: Навч.-метод. посібник для самост. вивч. дисц. / Парасій-Вергуленко І.М. – К.:КНТУ, 2003. – 347 с.

11. Перехрест Л.М. Антикризове управління як чинник підвищення рівня фінансової безпеки банків / Л.М. Перехрест, В.В. Бриштіна // Актуальні проблеми економіки. – 2010. – №6. – С. 245-249.

12. Прасолова С. Проблеми оцінки та управління процентним ризиком комерційних банків: актуальні аспекти // Вісник НБУ. – 2007. – №9. – С. 36-39.

13. Примостка Л.О. Фінансовий менеджмент банку: Підручник. – 2-ге вид., доп. і перероб. – К.: КНЕУ, 2004. – 468 с.

14. Процентні ставки депозитних корпорацій (крім Національного банку України) [Електронний ресурс]: інформація про процентні ставки на фінансовому ринку України. – К., 23.02.2015. – Режим доступу: http://bank.gov.ua/files/4-Financial_markets.xls – Заголовок з екрану.

15. Роуз П. Банковский менеджмент. – М.: Дело ЛТД, 1995. – 768 с.

16. Спицын И.О., Спицына Я.О. Маркетинг в банке. – К.: Писпайп, 1993. – 656 с.

17. Управління процентним ризиком банку // Сало І.В., Криклій О.А. Фінансовий менеджмент банку. – Суми, 2008. – С. 197-212.

18. Черкашина К. Ф. Підвищення рівня капіталізації банків як передумова інтеграції до європейського фінансового ринку / Черкашина К.Ф. // Актуальні проблеми економіки. – 2005. – № 3(45). – C. 49-55.

Додатки

Додаток А

Зведені показники, які використовують при розрахунку показників рентабельності та ефективності АТ "Укрексімбанк" та ПАТ "Креді Агріколь Банк"

|

Показник |

АТ "Укрексімбанк" |

ПАТ "Креді Агріколь Банк" | ||

|

2013 |

2014 |

2013 |

2014 | |

|

Чистий прибуток (ЧП), тис. грн. |

200620 |

-9805549 |

368745 |

90416 |

|

Статутний фонд (Ка), тис. грн. |

16514051 |

16689042 |

1222929 |

1222929 |

|

Власний капітал-брутто (Квб), тис. грн. |

18085281 |

13536221 |

1665664 |

1413659 |

|

Баланс-нетто або ділові активи (Ад), тис. грн. |

93878843 |

125629126 |

14044618 |

21039489 |

|

Прибуток (П), тис. грн. |

327416 |

-10749193 |

468243 |

120352 |

|

Разом доходів (Дх), тис. грн. |

10089628 |

17607209 |

2073555 |

3281844 |

|

Процентні доходи (Дх%), тис. грн. |

9208173 |

12043145 |

1585380 |

2258551 |

|

Процентні витрати (Вт%), тис. грн. |

5319327 |

7414549 |

710310 |

790599 |

|

Продуктивні активи (Ап), тис. грн. |

82358304 |

98972465 |

11445245 |

17421314 |

|

Депозити (Д), тис. грн. |

42970258 |

60125796 |

10832255 |

17625200 |

|

Непроцентні доходи (Дхн), тис. грн. |

881455 |

5564064 |

488175 |

1023293 |

|

Непроцентні витрати (Втн), тис. грн. |

4442885 |

20941853 |

895002 |

2370893 |

|

Неробочі активи (Анр), тис. грн. |

2288170 |

2262991 |

398702 |

409462 |

|

Витрати разом (Вт), тис. грн. |

9762212 |

28356402 |

1605312 |

3161492 |

|

Комісійні доходи (Дхк), тис. грн. |

651243 |

757008 |

376850 |

455073 |

|

Комісійні витрати (Втк), тис. грн. |

132119 |

168254 |

73076 |

75578 |

|

Робочі активи (Ар), тис. грн. |

90322236 |

120971543 |

13518694 |

20484819 |

|

Рентабельність капіталу (ROE) |

0,011 |

-0,724 |

0,221 |

0,064 |

|

Платні пасиви (Зкн), тис. грн. |

76157694 |

112463606 |

12391083 |

19665662 |

|

Валюта балансу (ВБ), тис. грн. |

94242975 |

125999827 |

14056747 |

21079321 |

|

Коефіцієнт мультиплікатора капіталу (Кмк) |

5,685 |

7,528 |

11,484 |

17,204 |