2 Оцінка ефективності управління ат "Укрексімбанк" та пат "Креді Агріколь Банк"

2.1 Характеристика доходів і витрат банків

Державний експортно-імпортний банк України створений 03 січня 1992 р. згідно з Указом Президента України № 29 та 23 січня того ж року банк отримав свою першу ліцензію від Національного банку України.

Сьогодні АТ "Укрексімбанк" – це публічне акціонерне товариство, 100% акцій якого належать державі в особі Кабінету Міністрів. Структура АТ "Укрексімбанк" складається з Головного банку, 29 філій та 95 відділень (станом на 01.11.2013 р.) і охоплює практично всю територію України. За кордоном працює 2 представництва Банку – у Лондоні та Нью-Йорку. Від дня заснування Банк незмінно входить до групи найбільших системних банків України, має найрозгалуженішу в Україні мережу банків-кореспондентів (понад 850 банківських установ у різних країнах світу).

ПАТ "Креді Агріколь Банк" – універсальний банк, власником якого є одна з найбільших фінансових груп світу – Credit Agricole Group (Франція). Банк працює на фінансовому ринку України з 1993 р. та надає весь спектр сучасних банківських послуг приватним і корпоративним клієнтам. Згідно з класифікацією НБУ Credit Agricole входить до групи великих банків України.

Регіональна мережа Банку охоплює всі регіони України та складається з понад 200 точок продажів. Credit Agricole також є партнером об’єднаної банкоматної мережі "АТМоСфера", яка налічує понад 4000 банкоматів 28 провідних банків України, а також володіє власною мережею, що складається з 314 АТМ.

Проведемо аналіз доходів та витрат об’єктів дослідження за 2013-2014 рр. та представимо їх у вигляді табл. 2.1.

|

Таблиця 2.1 – Характеристика доходів і витрат АТ "Укрексімбанк" та ПАТ "Креді Агріколь Банк" за 2013-2014 рр.

| ||||||||||||||

|

Найменування статті |

АТ "Укрексімбанк" |

ПАТ "Креді Агріколь Банк" | ||||||||||||

|

2013 р. |

2014 р. |

відхилення |

2013 р. |

2014 р. |

відхилення | |||||||||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

в стр.,% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

в стр.,% | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Процентні доходи |

9208173 |

100,0 |

12043145 |

100,0 |

2834972 |

30,8 |

0,0 |

1585380 |

100,0 |

2258551 |

100,0 |

673171 |

42,5 |

0,0 |

|

Процентні витрати |

-5319327 |

-57,8 |

-7414549 |

-61,6 |

-2095222 |

39,4 |

-3,8 |

-710310 |

-44,8 |

-790599 |

-35,0 |

-80289 |

11,3 |

9,8 |

|

Чистий процентний дохід |

3888846 |

42,2 |

4628596 |

38,4 |

739750 |

19,0 |

-3,8 |

875070 |

55,2 |

1467952 |

65,0 |

592882 |

67,8 |

9,8 |

|

Комісійні доходи |

651243 |

7,1 |

757008 |

6,3 |

105765 |

16,2 |

-0,8 |

376850 |

23,8 |

455073 |

20,1 |

78223 |

20,8 |

-3,6 |

|

Комісійні витрати |

-132119 |

-1,4 |

-168254 |

-1,4 |

-36135 |

27,4 |

0,0 |

-73076 |

-4,6 |

-75578 |

-3,3 |

-2502 |

3,4 |

1,3 |

|

Результат від операцій з цінними паперами в торговому портфелі банку |

0 |

0,0 |

3340677 |

27,7 |

3340677 |

– |

27,7 |

0 |

0,0 |

0 |

0,0 |

0 |

– |

0,0 |

|

Результат від переоцінки інших фінансових інструментів, що обліковуються за справедливою вартістю з визнанням результату переоцінки через прибутки або збитки |

0 |

0,0 |

605 |

0,0 |

605 |

– |

0,0 |

19821 |

1,3 |

97093 |

4,3 |

77272 |

389,8 |

3,0 |

|

Результат від продажу цінних паперів у портфелі банку на продаж |

38765 |

0,4 |

13944 |

0,1 |

-24821 |

-64,0 |

-0,3 |

0 |

0,0 |

0 |

0,0 |

0 |

– |

0,0 |

|

Продовження таблиці 2.1

| ||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Результат від операцій з іноземною валютою |

123788 |

1,3 |

605204 |

5,0 |

481416 |

388,9 |

3,7 |

72072 |

4,5 |

456338 |

20,2 |

384266 |

533,2 |

15,7 |

|

Результат від переоцінки іноземної валюти |

-9542 |

-0,1 |

672025 |

5,6 |

681567 |

-7142,8 |

5,7 |

10935 |

0,7 |

-105747 |

-4,7 |

-116682 |

-1067,1 |

-5,4 |

|

Результат від переоцінки об’єктів інвестиційної нерухомості |

-34614 |

-0,4 |

-1713229 |

-14,2 |

-1678615 |

4849,5 |

-13,8 |

0 |

0,0 |

0 |

0,0 |

0 |

– |

0,0 |

|

Витрати, які виникають під час первинного визнання фінансових активів за процентною ставкою, вищою або нижчою, ніж ринкова |

-50174 |

-0,5 |

-53277 |

-0,4 |

-3103 |

6,2 |

0,1 |

0 |

0,0 |

0 |

0,0 |

0 |

– |

0,0 |

|

Відрахування до резерву під знецінення кредитів та коштів в інших банках |

-2747302 |

-29,8 |

-16983952 |

-141,0 |

-14236650 |

518,2 |

-111,2 |

-94181 |

-5,9 |

-1209537 |

-53,6 |

-1115356 |

1184,3 |

-47,6 |

|

Відрахування до резерву під знецінення дебіторської заборгованості та інших фінансових активів |

-21086 |

-0,2 |

-182434 |

-1,5 |

-161348 |

765,2 |

-1,3 |

459 |

0,0 |

-6997 |

-0,3 |

-7456 |

-1624,4 |

-0,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продовження таблиці 2.1

| ||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Знецінення цінних паперів у портфелі банку на продаж |

-165922 |

-1,8 |

65334 |

0,5 |

231256 |

-139,4 |

2,3 |

0 |

0,0 |

0 |

0,0 |

0 |

– |

0,0 |

|

Знецінення цінних паперів у портфелі банку до погашення |

16 |

0,0 |

18236 |

0,2 |

18220 |

113875,0 |

0,2 |

0 |

0,0 |

0 |

0,0 |

0 |

– |

0,0 |

|

Відрахування до резервів за зобов’язаннями |

-14616 |

-0,2 |

-30403 |

-0,3 |

-15787 |

108,0 |

-0,1 |

-28503 |

-1,8 |

-33571 |

-1,5 |

-5068 |

17,8 |

0,3 |

|

Інші операційні доходи |

67643 |

0,7 |

91031 |

0,8 |

23388 |

34,6 |

0,0 |

8038 |

0,5 |

14789 |

0,7 |

6751 |

84,0 |

0,1 |

|

Адміністративні та інші операційні витрати |

-1267510 |

-13,8 |

-1810304 |

-15,0 |

-542794 |

42,8 |

-1,3 |

-699242 |

-44,1 |

-939463 |

-41,6 |

-240221 |

34,4 |

2,5 |

|

Прибуток до оподаткування |

327416 |

3,6 |

-10749193 |

-89,3 |

-11076609 |

-3383,0 |

-92,8 |

468243 |

29,5 |

120352 |

5,3 |

-347891 |

-74,3 |

-24,2 |

|

Витрати на податок на прибуток |

-126796 |

-1,4 |

943644 |

7,8 |

1070440 |

-844,2 |

9,2 |

-99498 |

-6,3 |

-29936 |

-1,3 |

69562 |

-69,9 |

5,0 |

|

Прибуток за рік |

200620 |

2,2 |

-9805549 |

-81,4 |

-10006169 |

-4987,6 |

-83,6 |

368745 |

23,3 |

90416 |

4,0 |

-278329 |

-75,5 |

-19,3 |

Примітка. За 100% у структурі доходів та витрат прийнята величина процентних доходів, оскільки дана група доходів є найбільш суттєво для банківських установ.

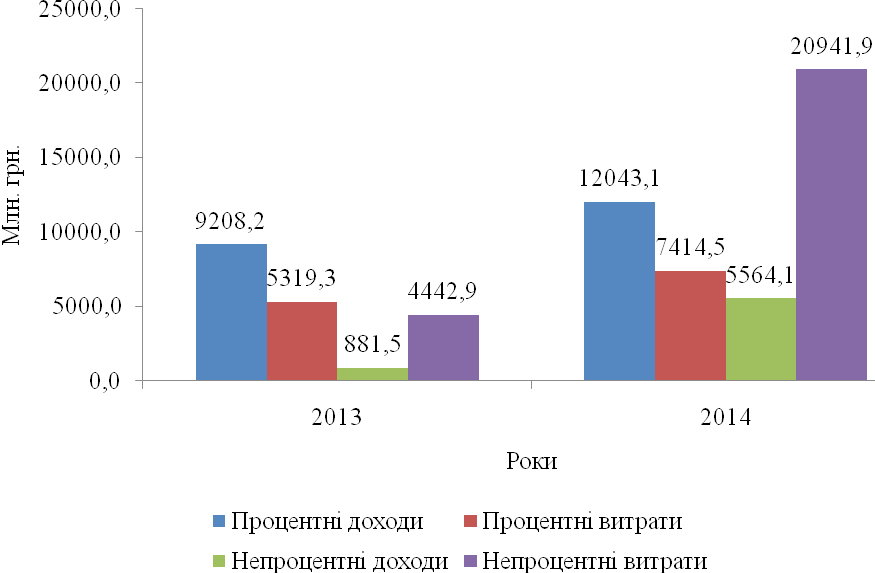

Процентні доходи АТ "Укрексімбанк" зросли протягом періоду на 30,8% (2835 млн. грн.), процентні витрати зазнали зростання на 39,4% (2095,2 млн. грн.). В результаті частка процентних витрат у процентних доходах зросла з 57,8 до 61,6%, а чистий процентний дохід в результаті зріс на 19% (739,8 млн. грн.).

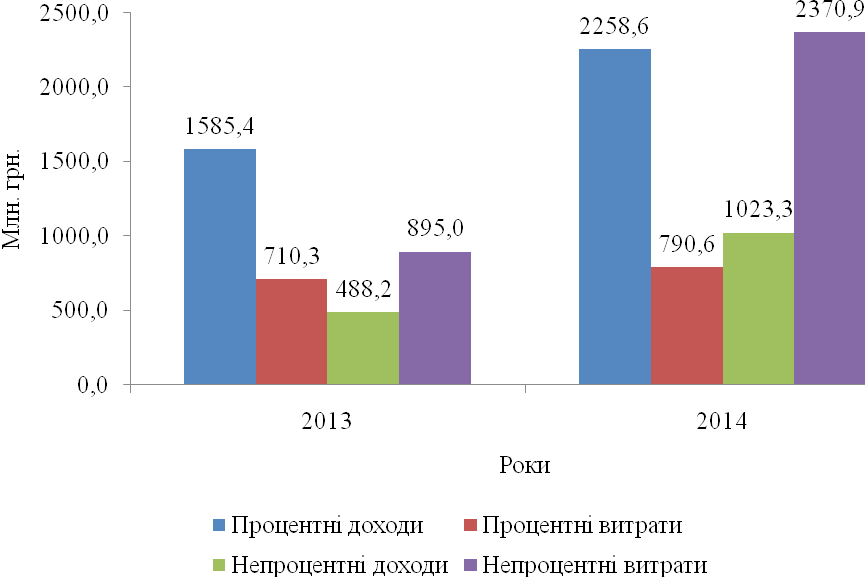

Процентні доходи ПАТ "Креді Агріколь Банк" збільшились протягом 2013-2014 рр. на 42,5% (673,1 млн. грн.), процентні витрати збільшились на 11,3% (80,3 млн. грн.). Таким чином, питома вага процентних витрат у процентних доходах знизилась з 44,8 до 35%, а чистий процентний дохід зріс на 67,8% (592,9 млн. грн.).

Тут і далі оцінюватимемо результати діяльності банків за відносними показниками, оскільки в абсолютних показники АТ "Укрексімбанк" значно вищі.

Зважаючи на оцінену нами зміну частки процентних витрат у відповідних доходах, даний показник кращий у ПАТ "Креді Агріколь Банк" (61,6% проти 35%).

Згрупуємо доходи і витрати обох банків за однакою відношення до утворення та представимо їх на рис. 2.1-2.2.

Відразу є зазначимо, що обидва банки несуть так званий "тягар", тобто їх непроцентні витрати є вищими за непроцентні доходи.

Тут у ПАТ "Креді Агріколь Банк" співвідношення також дещо кращі. Так, у даного банку непроцентні витрати переважають аналогічні доходи на 232%. У АТ "Укрексімбанк" дане співвідношення становить аж 376% (тобто аж в 3,76 разів). Зазвичай, цими витратами важче управляти, однак даному питанню треба приділити підвищену увагу.

Частка комісійних витрат у комісійних доходах АТ "Укрексімбанк" протягом періоду збільшується з 20,3% до 22,2%.

Рисунок 2.1 – Динаміка доходів та витрат АТ "Укрексімбанк"

Рисунок 2.2 – Динаміка доходів та витрат ПАТ "Креді Агріколь Банк"

У ПАТ "Креді Агріколь Банк", навпаки дані витрати зазнали зменшення своєї частки з 19,4 до 16,6%, що свідчить про раціональність тарифів комісійної винагороди на банківські послуги банку.

Серед непроцентних доходів АТ "Укрексімбанк" значну частку посідають доходи від операцій з іноземною валютою, за якими банк займає лідируючі позиції серед вітчизняних банків. Портфель цінних паперів також складає вагому частину доходів.

У ПАТ "Креді Агріколь Банк" портфель цінних паперів на продаж, до погашення або торгові цінні папери протягом досліджуваного періоду не приносять ані доходів, ані витрат. Переважну частину непроцентних доходів становлять доходи від операцій з іноземною валютою.

Зазначимо, що суттєве зниження показника чистого прибутку (збитку) обох банків у 2014 р. пов’язане із значним зростанням витрат на формування резервів, що є адекватною реакцією на втрату бізнесу в АР Крим, Донецькій та Луганській областях та кризовими процесами, що стосуються банківської системи України.

2.2 Коефіцієнтний аналіз ефективності управління банками

У межах даного підрозділу розраховуємо показники прибутковості і рентабельності досліджуваних банків (табл. 2.2.).

|

Таблиця 2.2 – Показники прибутковості і рентабельності банків

| |||||

|

Показник |

Формула |

АТ "Укрексімбанк" |

ПАТ "Креді Агріколь Банк" | ||

|

2011 |

2012 |

2011 |

2012 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прибутковість акціонерного капіталу |

|

0,012 |

-0,588 |

0,302 |

0,074 |

|

Рентабельність капіталу |

|

0,011 |

-0,724 |

0,221 |

0,064 |

|

Продовження таблиці 2.2

| |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельність активів |

|

0,002 |

-0,078 |

0,026 |

0,004 |

|

Рентабельність доходу |

|

0,032 |

-0,610 |

0,226 |

0,037 |

|

Чиста процентна маржа |

|

0,041 |

0,037 |

0,062 |

0,070 |

|

Спред (різниця або розрив прибутку) |

|

-0,012 |

-0,002 |

0,073 |

0,085 |

|

Чиста непроцентна маржа ("тягар" банку) |

|

|

|

|

|

|

"Мертва точка" прибутковості банку |

|

-0,038 |

-0,122 |

-0,029 |

-0,064 |

|

Окупність витрат доходами |

|

0,039 |

0,125 |

0,030 |

0,065 |

|

Ціна банківського посередництва |

|

1,034 |

0,621 |

1,292 |

1,038 |

|

Чиста комісійна винагорода банку за послуги |

|

0,051 |

0,081 |

0,097 |

0,118 |

|

Додана вартість |

|

0,006 |

0,005 |

0,022 |

0,019 |

|

Мультиплікативний ефект капіталу |

|

-1062569 |

-10697971 |

273262 |

33584 |

Прибутковість акціонерного капіталу вимірює дохідність для акціонерів банку. За даним показником кращим виступає ПАТ "Креді Агріколь Банк", який у 2014 р. здобув результат 0,302. У АТ "Укрексімбанк" цей показник знаходиться на рівні -0,588, що пояснюється великою величиною акціонерного капіталу та найбільшими серед вітчизняних банків збитками у 2014 р.

Рентабельність капіталу характеризує ефективність використання капіталу. За даним показником висновки аналогічні. У ПАТ "Креді Агріколь Банк" показник досить якісний, хоча динаміка негативна – 0,221 і 0,064 відповідно.

Рентабельність активів вказує на ефективність роботи менеджерів банку. Якщо рентабельність капіталу вища у ПАТ "Креді Агріколь Банк", то і рентабельність активів – тим паче. 0,004 проти -0,078 у АТ "Укрексімбанк".

Рентабельність доходу вказує на розмір балансового прибутку на 1 грн. доходу. Даний показник є більш-менш адекватним у ПАТ "Креді Агріколь Банк" за даними 2013 р. (становить 0,226). За даними 2014 р. він сягає рівня 0,037, а у АТ "Укрексімбанк" в 2014 р. значення є від’ємним, оскільки банк має чистий збиток.

Чиста процентна маржа характеризує ефективність контролю службовцями банку за доходними активами і дешевими ресурсами. У цьому відношенні також кращий результат у ПАТ "Креді Агріколь Банк" (0,07 проти 0,037).

Спред (різниця або розрив прибутку) сповіщає про ефективність контролю за ціною придбання ресурсів і розміщення активів. Висновки аналогічні – 0,085 проти -0,002.

Чиста непроцентна маржа ("тягар" банку) розкриває рівень управлінських витрат, для покриття яких необхідно заробляти доход на більш ризикованих операціях. У двох банків за 2013-2014 рр. значення є від’ємними, тобто банки несуть "тягар", про що згадувалося вище.

"Мертва точка" прибутковості банку означає мінімальну доходну маржу для покриття всіх витрат. Після цього банк починає заробляти реальний прибуток. Така маржа становить 0,125 для АТ "Укрексімбанк" і 0,065 для ПАТ "Креді Агріколь Банк".

Окупність витрат доходами вказує на розмір доходу на 1 грн. витрат. Ми отримали 0,621 грн. доходу на 1 грн. витрат у АТ "Укрексімбанк" і 1,038 грн. доходу на 1 грн. витрат у ПАТ "Креді Агріколь Банк".

Ціна банківського посередництва сигналізує про зароблені банком чисті надходження. Цей показник є кращим у ПАТ "Креді Агріколь Банк" (0,118 проти 0,081).

Чиста комісійна винагорода банку за послуги сальдо комісійних на гривню робочих активів сповіщає про здатність банку заробляти доходи на розвитку послуг для клієнтів. Співвідношення комісійних доходів у відносному значенні краще у ПАТ "Креді Агріколь Банк", однак ми зазначали вище, що у вартісному, навпаки, у АТ "Укрексімбанк".

Додана вартість – загальний оцінний показник, що служить критерієм оцінки рівня і якості управління активами і пасивами банку.

Мультиплікативний ефект капіталу дає змогу визначити ефективність структури власного і залученого капіталу.

Відповідно, ми отримали показник доданої вартості у АТ "Укрексімбанк" від’ємним, оскільки банк несе значні збитки.

ПАТ "Креді Агріколь Банк", натомість, досить ефективно використовує власний капітал, хоча динаміка доданої вартості – негативна. (рис. 2.2).

Рисунок 2.2 – Динаміка доданої вартості досліджуваних банків

Підсумування результатів аналізу, а саме виявлення позитивних і негативних сторін діяльності (і, особливо, напрямки їх подолання) розглянуті у третьому розділі даної роботи.