Взаимодействие реального и денежного секторов экономики. Совместное равновесие в модели is-lm.

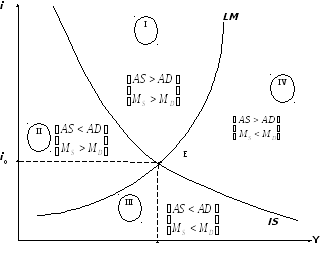

При построении линий IS и LM были определены множества парных комбинаций дохода и ставки процента, соответствующие равновесию на рынке благ (линия IS) и на рынке денег (линия LM). Для определения условий совместного равновесия на рынках благ и денег следует соединить указанные выше множества в единой графической модели IS–LM (рис. 6.9).

Y0

Y0

Рис. 6.9. Совместное равновесие на рынках благ и денег (графическая модель IS–LM)

Нахождение условий совместного равновесия сводится: 1) к решению системы двух уравнений (линий IS и LM) с двумя неизвестными (i, Y); 2) к определению точки равновесия E (пересечение линий IS и LM) с проекциями равновесных значений процентной ставки i0 и дохода Y0 (рис. 6.9).

Графическая иллюстрация модели IS–LM (рис. 6.9) показывает, что среди множества парных значений i и Y имеется единственная комбинация i0 и Y0, соответствующая совместному равновесию, поскольку она принадлежит как линии IS (равновесным множеством i и Y со стороны рынка благ), так и линии LM (равновесным сочетанием i и Y со стороны рынка денег).

Пересечение линий IS и LM делит графическое пространство модели IS–LM на четыре сектора, каждому из которых соответствует определенное соотношение спроса и предложения на рынках товаров (AD, AS) и денег (MD, MS):

избыток товаров и денег (AS AD; MS MD) – в I секторе;

дефицит товаров и денег (AS AD; MS MD) – в III секторе;

избыток денег (MS MD) при дефиците товаров (AS AD) – во II секторе;

избыток товаров (AS AD) при дефиците денег (MS MD) – в IV секторе.

Совместное равновесие рынков отражает величину эффективного спроса, являющегося определяющим параметром в экономике (с позиции кейнсианской концепции). В рамках данной модели эффективным спросом можно назвать величину совокупного спроса на рынке благ, соответствующую совместному равновесию на рынках благ и денег.

Эффект вытеснения. Эффект ликвидной и инвестиционной ловушки.

Проведение ДКП через регулирование ставки процента приводит к ряду проблем:

Циклический эффект использования ставки процента. Например, на фазе подъема рост национального производства приводит и к росту спроса на деньги, а, следовательно, повышается ставка процента. Если правительство считает целевым ориентиром ДКП поддержание стабильного процента, то оно будет вынуждено для снижения процентной ставки увеличить денежные «вливания», что негативно скажется на состоянии экономики, находящейся на подъеме, так как она уже и так находится на грани инфляционного бума;

Существование денежных временных лагов. Изменения денежного предложения оказывают влияние на национальный продукт по истечении довольно продолжительного промежутка — по оценкам М.Фридмена, от 6 месяцев до двух лет;

Наличие эффекта обратной связи. Если центральный банк простимулировал увеличение национального производства, обеспечив снижение ставки процента вливанием дополнительной массы, то рост национального продукта, в свою очередь, вызовет рост спроса на деньги, а, следовательно, повышение ставки процента;

Возникновение так называемой «ликвидной» ловушки. В этом случае ставка процента приблизилась к своему минимально возможному значению, и поэтому прирост предложения денег не может ее понизить и стимулировать инвестиционный спрос и увеличение национального продукта.

Мы видим, что в данном случае рост предложения денег не имеет стимулирующего эффекта.

Противоречие между целями внутренней и внешней стабильности. Например, в период подъема центральный банк, борясь с инфляцией, сокращает денежное предложение. Он пытается достичь внутренней стабильности. В результате уменьшение денежного предложения ставка процента поднимается. Это привлекает иностранных инвесторов. Курс национальной валюты повышается, товары данной страны становятся относительно дороже, следовательно, экспорт уменьшается, импорт увеличивается. Возникает дефицит платежного баланса страны, что характеризует внешнюю нестабильность.

Возможен и ряд других проблем. Поэтому в силу ряда вышеуказанных недостатков кейнсианцы отводили ДКП второстепенное значение по сравнению с фискальной политикой.

при сочетании относительно крутой LM и пологой IS.

П

Ликвидная

и инвестиционная ловушки

|

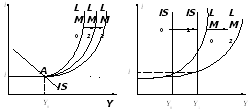

Рис. 6.17. Ликвидная ловушка в модели IS–LM

|

Рис. 6.18. Инвестиционная ловушка в модели IS–LM

|

Пояснения к рис. 6.17:

1. При увеличении MS из-за стимулирующей кредитно-денежной политики линия LM сдвигается вправо: LM0 LM1 LM2;

2. Однако точка A (пересечение LM с IS), находящаяся на кейнсианском отрезке, не сдвигается вертикально, ставка процента не изменяется:

imin = constI = constY = const.

Эта ситуация получила название «ликвидной ловушки». Возникает она при минимальных значениях банковской ставки, когда банки в целях окупаемости своих банковских издержек не опускают ставку процента ниже, а домохозяйства не покупают ценные бумаги. Обычной реакции денежного рынка на дополнительное вливание денежной массы ( в виде снижения банковской ставки) не наступает.

Ликвидная ловушка – ситуация на рынке денег, при которой ставка процента близка к минимуму, поэтому рост денежной массы (M) не побуждает домашние хозяйства к купле ценных бумаг, в результате чего I=const и Y=const. Если совместное равновесие на рынках благ и денег в модели IS–LM достигнуто на кейнсианском отрезке LM, то экономика находится в ликвидной ловушке: изменение количества денег не меняет реальный доход.

Необычная ситуация, названная «инвестиционной ловушкой», возникает в случае совершенно неэластичного спроса на инвестиции по ставке процента (линия IS – перпендикуляр к оси абсцисс) (рис. 6.18). На рис. 6.18 видно, что в какой бы области линии LM не установилось первоначальное совместное равновесие, сдвиг LM не изменит объема реального дохода. Инвестиции не реагируют на понижение банковской ставки, как обычно происходит при невертикальном положении линии IS (рис. 6.14), а поэтому не увеличивается совокупный спрос и объем национального производства.

Примечание. Ликвидная и инвестиционная ловушки возникают только в том случае, когда линия ISстроится на основе кейнсианской функции потребления. Если же исходить из того, что потреблениеCзависит не только от доходаY, но и от величины имущества, то при росте денежной массы (MS) возрастут реальные кассовые остатки домашних хозяйств (эффект имущества), то есть увеличится и совокупный спрос на блага. Ситуация аналогична рис. 6.16: при сдвигеLM0вправо в положениеLM1эффект имущества приведет к сдвигуIS0вправо до положенияIS1, устраняя названные ловушки.