Рынок

ссудного капитала и ссудный процент.

Спрос и предложение заемных средств.

Временные предпочтения. Объектом

купли-продажи на рынке ссудного капитала

явл. временно свободные деньги, кот.

аккумулируются финансовыми посредниками

и за плату на определенный срок в виде

ссуды предоставляются физическим и

юридическим лицам. Денежные средства,

привлеченные финансовыми посредниками

и используемые ими для предоставления

ссуд наз. ссудным капиталом. Плата за

временное использование ссуды наз.

-процентом. Сущность процента экономисты

различных школ определяют по разному.

Так экономисты марксистского направления

рассматривают процент как часть

прибавочной стоимости созданной

наемными работниками в сфере материального

производства, кот. достается ссудному

капиталисту в результате ее

перераспределения. Маркс разграничил

денежный капитал на капитал-собственность

и капитал-функцию. Владелец денежного

капитала-собственности использует его

для предоставления во временное

пользование другим и тогда он получает

проценты. Тот же субъект хозяйственной

деятельности, который получил ссуду и

использует ее для создания благ, наз.

функционирующим-капиталистом, и денежная

ссуда здесь представляет капитал-функцию.

Функционирующий капиталист получает

прибыль и часть ее отдает

капиталисту-собственнику в виде

процента, а оставшаяся часть прибыли

представляет предпринимательский

доход функционирующего-капиталиста.

Западные капиталисты рассматривают

ссудный процент как плату за услуги

капитала. Величина ссудного процента

согласно теории предельной

производительности ресурса определяется

предельной доходностью ссудного

капитала. Некоторые экономисты

рассматривают процент как плату за

отказ от текущего потребления капитала

ради большего будущего потребления.

Норма процента=(Годовая сумма уплачиваемая

за ссуду)/(величина ссуды)*100%. Норма

процента зависит от соотношения спроса

и предложения ссудного капитала. Спрос

на ссудный капитал-спрос фирм и

предприятий на определенную сумму

денег, на покупку капитала в определенной

физической форме. А предложение ссудного

капитала определяется предельными

издержками упущенных текущих возможностей.

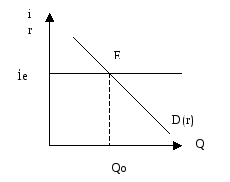

Модель

рынка ссудного капитала

Кривая

спроса на ссудный капитал показывает,

что при прочих равных условиях по мере

снижения нормы процента i,

объем спроса предпринимателей на кредит

К будет возрастать. В точке пересечения

этих кривых устанавливается равновесная

норма процента ie. Рыночную

ставку устанавливают банки. Она может

изменяться в определенных пределах,

имеет верхнюю и нижнюю границы. Верхняя

граница определяется средней нормой

прибыли в реальном секторе экономики.

Нижняя граница должна быть выше нуля,

чтобы ссуда не потеряла экономический

смысл. Для аналитических целей

используется средняя ставка процента.

Следует различать номинальную и

реальную ставки ссудного процента.

Номинальная- это процентная ставка,

выраженная в денежных единицах. Если

экономика развивается стабильно и нет

инфляции, номинальная и реальная ставки

равны. Т.е. реальная ставка процента-

это процентная номинальная ставка с

поправкой на инфляцию.

Два

потребителя Х и У,которые владеют

товарами А и В могут обмениваться ими

друг с другом(торговать).Но такое

распределение товаров

неэффективно.Трансакционные издержки

равны нулю,т е обмен товарами не требует

затрат на поиск информации,ведение

торговых переговоров,защиту прав

собственности и т д.Предельная норма

замещения товараА товаром В-это

количество тов А которым потребитель

готов пожертвовать чтобы получить ещё

одну ед товара В,оставаясь на той же

кривой безразличия(т е получая от

потребления 2 благ ту же суммарную

полезность).Если для Х и У предельные

нормы замещения не равны ,существуют

возможности взаимовыгодных

сделок.Распределение товаров эффективно

тогда когда предельные нормы замещения

между любыми парами товаров для всех

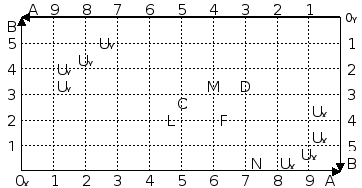

потребителей равны.Анализ

проблемы ящик Эджуорта.Каждая

точка внутри ящикаЭ даёт представление

о рыночных корзинах обоих потребителей.При

этом потреб наборы индивида Х отсчитываются

от начала координат Ох(от ниж лев угла),а

потреб наборы индивида У – от нач корд

Оу(верх прав угол).Полезность Х возрастает

вправо вверх,а полезность У влево вниз.В

соответствии с критерием эффективности

обмена по Парето при эффект распределении

товаров дальнейшее их перераспределение

не сможет улучшить положение хотя бы

одного потребителя без ухудшения

положения другого потр-ля.

Инвестирование

– процесс пополнения капитальных

фондов или, другими словами, это процесс

вложения средств в увеличение капитальных

благ. Фирмы производят инвестирование

с целью увеличения получаемой прибыли.

Решая вопрос об инвестировании фирма

сравнивает затраты на инвестирование

с прибылью, полученной в результате

инвестирования. В краткосрочном периоде

для решения вопроса о выгодности

инвестиций следует определять предельную

норма чистой окупаемости инвестиций.

Предельная норма чистой окупаемости

инвестиций: r-i

, где r

– предельная норма окупаемости

инвестиций, а i

– ставка ссудного процента. Предельная

норма окупаемости инвестиций (r)

определяется как разница между

предельным доходом и предельными

издержками инвесторов, выраженными в

% от всей массы инвестируемых средств.

До

тех пор, пока норма окупаемости больше

нормы ссудного процента фирма получает

дополнительную прибыль в результате

инвестирования. Если i>r,

то такой проект убыточен. Фирма

предъявляет спрос на рынке днежного

капитала, если она может получить от

инвестиций предельную норму окупаемости

больше ставки процента

D(r)

показывает количество заемных средств,

на которые у фирмы есть инвестиционный

спрос при любой возможной рыночной

ставке процента. Чем выше ставка

процента, тем ниже инвестиционный спрос

на заёмные средства. Долгосрочное

инвестирование. Допустим фирма производит

покупку какого-то оборудования. Срок

использования этого проекта несколько

лет. Для подсчёта выгодности фирма

должна сопоставить стоимость покупки

оборудования с ожидаемыми доходами,

которые она получит за время службы

этого оборудования. Фирма будет получать

доходы ежегодно в течение рока службы

используемого оборудования. Но ожидаемый

доход фирмы, который она рассчитывает

получить через год, не равен доходу

через два года, три года и так далее.

Доход (фиксированная величина) сегодня

больше, чем та же сумма, полученная

через несколько лет. Трак банки при

начислении сложных процентов используют

принцип начисления процентов на

проценты. Суть этого принципа состоит

в том, что денежная сумма, начисленная

за год, в конце года добавляется к

основной сумме и включается в ту сумму,

на которую на следующий год будут

начислены проценты. Для определения

сегодняшней стоимости ожидаемых в

будущем доходов определяют дисконтированную

стоимость. Для этого используют принцип

дисконтирования. Он противоположен

принципу начисления процента на процент. Vp=Vt\

(1+r)t

,

где Vp

– дисконтированная стоимость (

сегодняшняя стоимость ожидаемого

дохода), Vt

– ожидаемый в будущем доход, t

– временной интервал или срок полезного

использования, r

– ставка процента. Формула дисконтирования

показывает, что чем выше ставка процента,

и чем больше срок использования, тем

больше разница между будущим доходом

и его сегодняшней оценкой. Для принятия

решения о долгосрочном инвестировании

используют также критерий чистой

дисконтированной стоимости

41.Эффективность обмена.Обмен на диаграмме Эджуорта.

32.Долгосрочные инвестиции. Влияние ставки процента на принятие решений по долгосрочным инвестициям. Критерий чистой дисконтированной стоимости.