Ключевые понятия и термины

Валовой внутренний продукт (ВВП) (gross domestic product, GDP) измеряет стоимость конечной продукции, произведенной резидентами данной страны за определенный период (это сумма валовой добавленной стоимости всех производителей-резидентов плюс часть (а возможно и вся сумма) налогов за вычетом субсидий на продукты, которая не включена в добавленную стоимость).

Валовой национальный продукт (ВНП) (gross national product, GNP) – это совокупность конечных товаров и услуг в денежном выражении, произведенных в народном хозяйстве за определенный период (как правило за год).

Валовые частные внутренние инвестиции (gross private domestic investment) – затраты на вновь произведенные средства производства (машины, оборудование, инструменты и здания), а также на пополнение товарно-материальных запасов.

Государственные (правительственные) закупки товаров и услуг (government purchases of goods and services) – расходы федеральных и всех местных властей на готовые товары и услуги.

Государственные (правительственные) трансфертные платежи (government transfer payment) – расходование правительством денег (или товаров и услуг), в обмен на которые оно не получает товары и услуги текущего производства.

Двойной счет (double counting) – включение стоимости промежуточных изделий в состав ВНП; более чем однократный учет одного и того же товара или услуги.

Дефлирование (deflating) – выявление объема реального ВНП путем изменения стоимости ВНП, произведенного в году, когда уровень цен был выше, чем в базовом году.

Дефлятор ВНП (GNP deflator) – индекс цен на все готовые товары и услуги, используемый для корреляции денежного (номинального) ВНП с целью измерения реального ВНП.

Добавленная стоимость (value added) – стоимость проданного фирмой продукта минус стоимость изделий (материалов), купленных и использованных фирмой для его производства; равна выручке, которая включает в себя эквивалент заработной платы, арендной платы, процента и прибыли.

Добавленная стоимость – это рыночная цена продукции фирмы за вычетом стоимости потребленного сырья и материалов у поставщиков.

Доход после уплаты налогов (disposable income, DI) – личный доход минус индивидуальные налоги; доход, который может быть использован для расходов на личное потребление и личные сбережения.

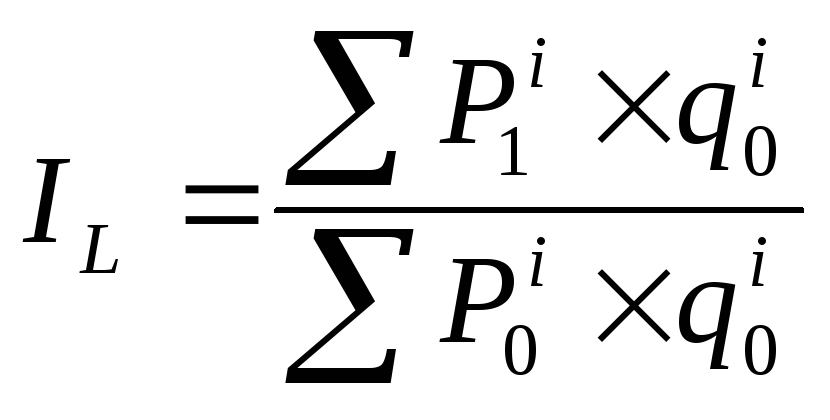

Индекс Ласпейреса (Laspeyre-index) представляет собой индекс, где в качестве весов цен берется неизменный набор благ (неизменная по своему составу потребительская корзина):

,

,

где q0 – количество товаров и услуг, произведенных в базисном году;

Р0 – цены товаров и услуг в базисном году;

Р1 – цены товаров и услуг в текущем году.

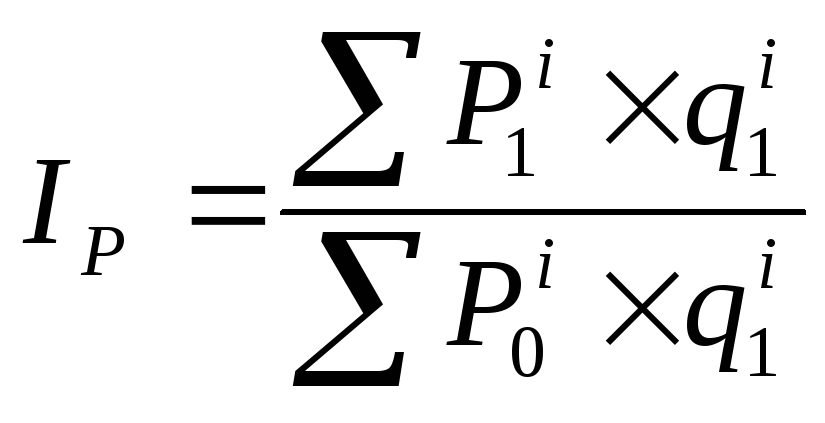

Индекс Пааше – индекс цен, где в качестве весов цен берется количество товаров и услуг, произведенных в текущем году:

,

,

где q1 – количество товаров и услуг в текущем году.

Индекс Фишера (Fisher-index) представляет собой среднегеометрическое значение из индексов Ласпейреса и Пааше:

![]() .

.

Индекс цен (price index) – индекс, показывающий динамику изменения цены «рыночной корзины», т. е. цены рыночного набора потребительских товаров; используется для пересчета номинального объема продукции (дохода).

Инфлирование (inflating) – начисление реального ВВП путем увеличения денежной стоимости ВВП, произведенного в году, когда цены были ниже, чем в базовом году.

Косвенные налоги на бизнес (indirect business taxes) – налог с оборота, акцизный сбор, поимущественный налог, оплата разрешений на ведение хозяйственной и производственной деятельности, а также различные тарифы, которые фирмы включают в издержки производства продукта и перекладывают (целиком или частично) на покупателя путем повышения цены продукта.

Личные потребительские расходы (personal consumption expenditures) – расходы домохозяйств на потребительские товары и услуги длительного и кратковременного пользования.

Личный доход (personal income, PI) – доход, часть которого заработана, а другая часть не заработана, находящийся в распоряжении граждан до уплаты личного подоходного налога.

Национальное богатство (national welfare) – совокупность материальных и нематериальных благ, которыми располагает общество на определенную дату и которые созданы трудом людей за весь предшествующий период. Национальное богатство включает в себя как материальные, так и нематериальные многолетние результаты человеческой деятельности.

Национальный доход (НД) (national income, NI) – общий доход, полученный поставщиками ресурсов за их вклад в производство ВНП; равен ВНП за вычетом необходимых отчислений.

Промежуточные товары (intermediate goods) – товары, покупаемые для перепродажи, первичной обработки или изготовления из них готового изделия в течение данного года.

Реальный валовой национальный продукт (real gross national product) – ВНП с поправкой на изменение уровня цен; ВНП за данный год, деленный на дефлятор ВНП за этот год.

Система национальных счетов (СНС) (national account system) связывает воедино важнейшие макроэкономические показатели – объем выпуска товаров и услуг, совокупные доходы и совокупные расходы общества. СНС представляет собой современную систему сбора и обработки информации и применяется практически во всех странах для макроэкономического анализа рыночной экономики. Она позволяет представить ВВП (ВНП) на всех стадиях его движения, т.е. производства, распределения, перераспределения и конечного использования. Ее показатели отражают структуру рыночной экономики, институты и механизмы функционирования.

Товар, предназначенный для личного потребления (конечный товар) (private good) – товар или услуга, к которым применим принцип исключения и которыми частные фирмы снабжают тех, кто готов за них платить.

Чистый национальный продукт (ЧНП) (net national product, NNP) – ВНП за вычетом той части произведенного продукта, которая необходима для замены средств производства, изношенных в процессе выпуска продукции (амортизационные отчисления).

Чистый экспорт (net export) – экспорт минус импорт.

Литература: [1, с. 262–300; 3, с. 231–245; 4, с. 20–31; 6, с. 14 –18; 12, с. 67–93; 15, с. 372–383, 401–408; 16, с. 394–418].