Інформаційні потреби основних користувачів фінансових звітів

|

Користувачі звітності |

Інформаційні потреби |

|

Інвестори, власники |

Придбання, продаж та володіння цінними паперами Участь у капіталі підприємства Оцінка якості управління Визначення суми дивідендів |

|

Керівництво підприємства |

Банки, постачальники та інші кредитори |

|

Банки, постачальники та інші кредитори |

Забезпечення зобов’язань підприємства Оцінка здатності підприємства своєчасно виконувати свої зобов’язання |

|

Замовники |

Оцінка здатності підприємства своєчасно виконувати свої зобов’язання |

|

Працівники підприємства |

Оцінка здатності підприємства своєчасно виконувати свої зобов’язання Забезпечення зобов’язань підприємства перед працівниками |

|

Органи державного управління |

Формування макроекономічних показників |

Лист

2

ДО АНАЛІЗУМЕТОДОЛОГІЧНИХ ЗАСАД ФІНАНСОВОЇ ДІАГНОСТИКИ СТАНУ ПІДПРИЄМСТВ

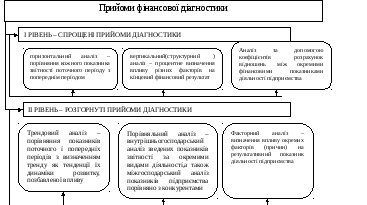

Прийоми фінансової діагностики

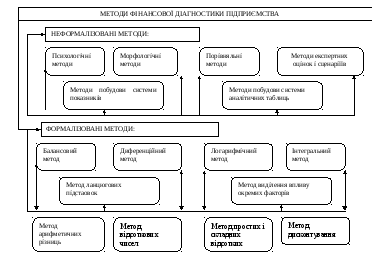

Класифікація методів фінансової діагностики

Лист

3

ДО АНАЛІЗУ МЕТОДОЛОГІЧНИХ ЗАСАД ФІНАНСОВОЇ ДІАГНОСТИКИ СТАНУ ПІДПРИЄМСТВ

Система показників фінансової діагностики стану підприємства

|

Назва групи показників |

Назва коефіцієнтів |

Формула розрахунку |

Нормативне значення |

|

1. Показники ліквідності |

1.1. Коефіцієнт абсолютної ліквідності |

Кал = Грошові кошти / (Поточні зобовязання+доходи майбутніх періодів) |

0,2-0,35 |

|

1.2.Коефіцієнт швидкої ліквідності |

Кшл = (Оборотні активи - Запаси)/Поточні зобовязання |

0,6-0,8 | |

|

1.3. Коефіцієнт покриття |

Кп = Оборотні активи / Поточні зобовязання |

>1 | |

|

2. Показники фінансової стійкості |

2.1 Коефіцієнт автономії |

Ка = Власний капітал / Валюту балансу |

> 0,5 |

|

2.2 Коефіцієнт позикового капіталу |

Кпк = Позиковий капітал / Валюту балансу |

< 0,5 | |

|

2.3 Коефіцієнт позикового та власного капіталу |

Кпк = Позиковий капітал / Власний капітал |

<1 | |

|

2.4 Коефіцієнт маневреності власного капіталу |

Кмвк =( Оборотні активи - Поточні зобовязання)/Власний капітал |

> 0,1 | |

|

3. Показники ділової активності |

3.1 Коефіцієнт оборотності активів |

КОА=Чиста виручка від реалізації продукції/ Середньорічна вартість активів |

↑ |

|

3.2 Фондовіддача |

ФВ = Виручка від реалізації / Залишкову вартість |

↑ | |

|

3.43Коефіцієнт оборотності оборотних активів |

Коа = Виручка від реалізації / Оборотні активи |

↑ | |

|

3.4 Коефіцієнт оборотності власного капіталу |

ТК = Виручка від реалізації / Власний капітал |

↑ | |

|

3.5 Коефіцієнт оборотності дебіторської заборгованості |

КОДЗ = Чиста виручка від реалізації продукції/ Середньорічна сума дебіторської заборгованості |

↑ | |

|

3.6 Середня тривалість дебіторської заборгованості |

ТДЗ = 360 / КОДЗ |

↓ | |

|

4. Показники рентабельності |

4.1 Рентабелльність продукції |

Rn =Прибуток валовий / Собівартість |

↑ |

|

4.2 Рентабельність діяльності |

Rд = Прибуток чистий / виручку від релізації |

↑ | |

|

4.3 Рентабельність активів |

Ra = Прибуток чистий / Середньорічну вартість балансу |

↑ | |

|

4.4 Рентабельність власного капіталу |

Rвк = прибуток чистий / середньорічний вартість власного капіталу |

↑ |

Лист

4

ДО АНАЛІЗУ МЕТОДОЛОГІЧНИХ ЗАСАД ФІНАНСОВОЇ ДІАГНОСТИКИ СТАНУ ПІДПРИЄМСТВ

Моделі ймовірності банкрутства

Лист

5

ДО АНАЛІЗУ МЕТОДОЛОГІЧНИХ ЗАСАД ФІНАНСОВОЇ ДІАГНОСТИКИ СТАНУ ПІДПРИЄМСТВ

Переваги та недоліки зарубіжних моделей визначення ймовірності банкрутства.

|

Переваги: |

Недоліки: |

|

|