При хозяйственном способе строительства объекта производственного назначения

|

1 |

Перечислен аванс проектной организации за изготовление проектно-сметной документации на строительство жилого дома в размере 100% |

60 |

51 |

2400 |

Договор, выписка банка |

|

2 |

Принята от проектной организации проектно-сметная документация на строительство жилого дома |

08/3 |

60 |

2000 |

Счет-фактура, акт выполненных работ |

|

3 |

НДС по счету-фактуре от проектной организации (18%) |

19/1 |

60 |

360 |

Счет-фактура, акт выполненных работ |

|

4 |

Начислена зарплата работникам, принимавшим участие в строительстве жилого дома |

08/3 |

70 |

10000 |

Расчетно-платежная ведомость |

|

5 |

Удержан налог на доходы физических лиц |

70 |

68 |

1188 |

Расчетно-платежная ведомость |

|

6 |

Выплачена зарплата работникам |

70 |

50 |

8272 |

Расчетно-платежная ведомость |

|

7 |

Начисления в: 1)фонд социального страхования (4%) |

08/3 |

69 |

400 |

Справка-расчет |

|

2)пенсионный фонд (28%) |

08/3 |

69 |

2800 |

Справка-расчет | |

|

3)фонд медицинского страхования (3,6%) |

08/3 |

69 |

360 |

Справка-расчет | |

|

8 |

Списаны материалы на строительство жилого дома |

08/3 |

10 |

20000 |

Материальные расчеты |

|

9 |

НДС по списанным материалам (18 %) |

19/1 |

19/3 |

3600 |

Бухгалтерская справка |

|

10 |

Сдано в монтаж оборудование |

08/3 |

07 |

4000 |

Акт сдачи в монтаж |

|

11 |

НДС по сданному в монтаж оборудованию |

19/1 |

19/1 |

720 |

- |

|

12 |

Ввод жилого дома в эксплуатацию и зачисление в состав основных средств |

01 |

08/3 |

39560 |

Акт ввода в эксплуатацию |

|

13 |

Списано НДС на источник финансирования капитальных вложений |

91 |

19 |

4680 |

Акт ввода в эксплуатацию |

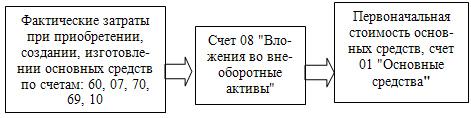

Рис. 1. Общая схема корреспонденции счетов при приобретении и строительстве основных средств

По договору мены юридическое или физическое лицо обязуется передать в собственность другой стороне один товар в обмен на другой (п. 1 ст. 567 ГК РФ). При этом каждая сторона выступает и в роли продавца, и в роли покупателя. Если договором мены не определено условие о переходе права собственности, то права собственности на товар переходят в момент исполнения сторонами обязательств по договору (ст. 570 ГК РФ). Если же предприятие первым получает основные средства по договору мены, то до момента перехода права собственности (отгрузки соответствующего товара взамен полученного основного средства) это основное средство учитывается на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". После перехода права собственности поступление основных средств учитывается в порядке, аналогичном договору купли-продажи.

В соответствии с п. 3.5 ПБУ № 6/01 первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Для отражения в бухгалтерском учете поступления основных средств использованы следующие исходные данные: предприятие по договору мены приобретает объект основных средств в готовом виде за передаваемое имущество (произведенную продукцию, товары, услуги).

Согласно п. 3.4 ПБУ № 6/01 первоначальной стоимостью основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Затраты по доставке указанных объектов основных средств, полученных по договору дарения и в иных случаях безвозмездного получения, учитываются как затраты капитального характера и относятся организациями-получателями на увеличение первоначальной стоимости объекта. Указанные расходы отражаются на счетах учета капитальных вложений в корреспонденции со счетами учета расчетов. В случае получения предприятиями автотранспортных средств безвозмездно налог на приобретение автотранспортных средств не начисляется.

Оприходование основных средств, полученных безвозмездно, отражается в бухгалтерском учете по кредиту счета 98 "Доходы будущих периодов" субсчет 2 "Безвозмездные поступления" в корреспонденции со счетом 08 "Вложения во внеоборотные активы". По мере начисления амортизации (дебет счета 20 "Основное производство", кредит счета 02 "Амортизация основных средств") доходы будущих периодов включаются во внереализационные доходы части безвозмездно полученных основных средств согласно ПБУ — 9/99. На эту сумму увеличивается налогооблагаемая прибыль (дебет счета 98/2, кредит счета 91). Ввод основных средств в эксплуатацию осуществляется обычным порядком: дебет счета 01, кредит счета 08. В соответствии с налоговым законодательством принимающая сторона обязана уплатить налог на прибыль (20%), при этом корреспонденция счетов будет: дебет 99 "Прибыли и убытки", кредит 68 "Расчеты по налогам и сборам".