Раздел 8. Ссудный процент: сущность, функции, границы

тшшттмштштттт

1. Сущность ссудного процента

2. Функции ссудного процента

3. Роль и границы ссудного процента

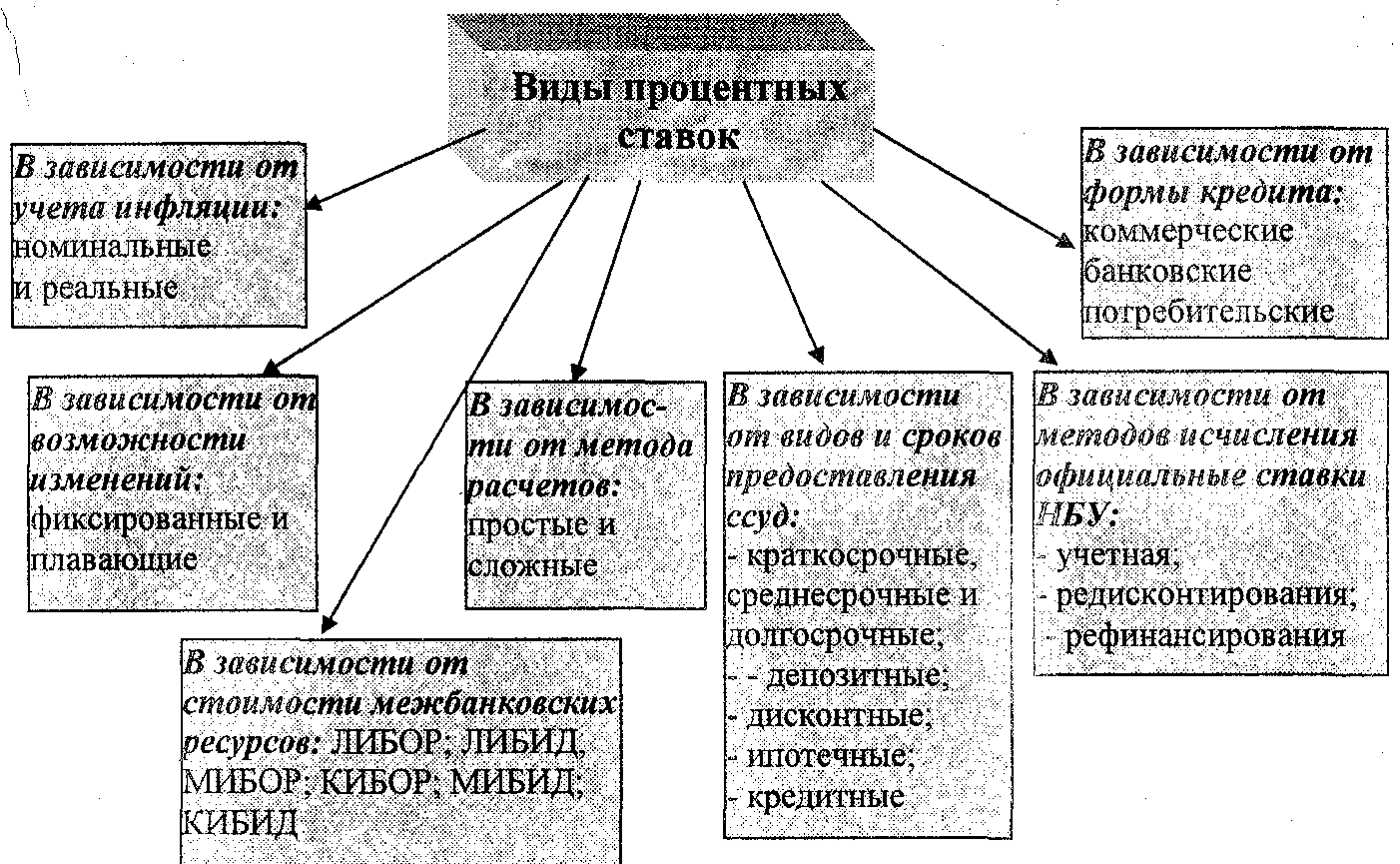

4. Понятие и виды ставок процента

5. Теории процента

Цель: изучить сущность и функции ссудного процента, определить роль и границы ссудного процента, уметь использовать различные методы начисления процентов, понять специфику влияния инфляции на ссудный процент, изучить различные теории процента

Категории и ключевые понятия: ссудный процент, функции ссудного процента, норма процента, процентная ставка, процентные числа, верхняя и нижняя границы процента, эффективная, номинальная и реальная, плавающая и фиксированная, процентные ставки, ставки рефинансирования и редисконтирования, предельная эффективность капитала.

8.1. Сущность ссудного процента

Категория ссудного процента в экономической литературе обсуждается на протяжении длительного времени.

Марксистская теория определяет процент следующим образом:

Процент -по часть прибыли, которую предприниматель уступает (платит) владельцу ссудного капитала, довольствуясь | другой частью прибыли - предпринимательским доходом

Этому объяснению не противоречит и наиболее распространенное определение процента на Западе:

В настоящее время наиболее распространенным определением ссудного процента является следующее:

![]()

Для того, чтобы определить современную сущность ссудного процента, по нашему мнению, его следует рассматривать в широком и узком смысле.

В широком смысле ссудный процент представляет собой право кредитора на получение дохода от реализации кредитных отношений.

В узком смысле - это количественная оценка этого права, выраженная ставкой, нормой процента, определяемой отношением полученного дохода к величине ссуды.

В том случае, если это право получает количественную оценку в относительном выражении и принадлежит банку возникает банковский процент как одна из форм ссудного.

дохода, подучаемая 'от отношений,' называется

Абсолютная величина

реализации кредитных

процентными деньгами

В практической банковской деятельности они также

называются процентами

Ссудный процент является объективной экономической категорией, его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара, потребительская стоимость (полезность) которого состоит в получении прибыли, соответствующий доход и производителя, и кредитора (в форме процента). [ , с. 213].

Движение ссужаемой стоимости таково:

еслиД-Д\ тоД -Д=

где Д- ссужаемая стоимость Д ' - наращенная сумма долга й- приращение к ссуде, выступающее

в виде процента.

Таким образом, уплата процента есть передача части прибыли, полученной заемщиком, кредитору. Ее источником является доход,

176

созданный в процессе производственного использования ссудного капитала. Кредитор, передавая часть своего капитала заемщику, сам лишается возможности получить собственную прибыль за время кредитной сделки, поэтому заемщик должен платить за полученные в кредит заемные средства. Деньги, ссужаемые на время, должны вернуться с приращением. Этот прирост, поступающий к собственнику капитала, и называется щт&енпюм.

Субъектами экономических отношений, связанных с использованием ссудного процента, являются кредитор и заемщик, выступающие соответственно в качестве получателя и плательщика процентов.

Ссудный процент не является обязательным атрибутом

кредита, но вне кредитных отношений не существует,

поскольку он возникает именно на основе кредитных

отношений

Существуют различия между двумя взаимосвязанными экономическими категориями кредита и ссудных процентов.

О

т л и ч и я

Кредит - это движение ссуженной с:т.имссги мп ус-г возвратности.

Уплата процента - эго перечим» определенной части стоимости без получении

Кредит передастся зяемшику во временное пользование и по истечению определенного срока возврашается кредитору.

При уплате процента право владения стоимостью процента приходит от заемщика к кредитору

Кредит возникает в сфере обмена.

Процент возникает в фазе распределения егоичо?:

Указанные различия между кредитом и ссудным процентом определяют различия и в движении стоимости в рамках экономических отношений.

Различия в движении сто-сти:

Движение ссужаемой стоимости в кредитных отношениях носит

авансированный характер.

Уплата процентов означает завершение кругооборота стоимости

Движение ссужаемой стоимости начинается по направлению ;>у кредитора к заемщику, а на завершающей стадии кредитных отношений - от заемщика к кредитору. При уплате процента движение происходит в одном направлении: от заемщика к кредитору

Возврат ссужаемой стоимости и уплаты процента не совладают во времени: заемщик вначале уплачивает ссудный процент (как правило, ежемесячно), а затем погашает ссуду или наоборот

Экономические основы использования ссудного процента заключаются в следующем:

- передача собственных средств кредитора заемщику связана с определенным риском, поэтому процент за кредит рассматривается как своеобразное вознаграждение кредитора за то, что он принимает на себя риск. Следовательно, необходимость ссудного процента заключается в материальном стимулировании отказа владельца от высвободившихся денежных средств и передаче их во временное пользование;

- ссудный процент создает экономические основы для деятельности банков как коммерческих предприятий: банку как посреднику необходимы средства для покрытия издержек: на содержание аппарата банка, на расширение деятельности, на финансирование социальной среды, для материального стимулирования. Ссудный процент является одним из основных источников формирования прибыли банка: разность между процентами полученными и уплаченными формирует банковскую прибыль;

- ссудный процент влияет на процесс формирования прибыли клиентов банка: использование ссуд увеличивает объемы производства, соответственно доходы и прибыль. Кроме того, проценты, уплачиваемые заемщиком, стимулируют рациональное использование заемных средств и своевременное погашение полученных ссуд.

8.2. Функции ссудного процента

На различных этапах развития общества и кредитных отношений ученые определяли различные функции процента:

-как средства, способствующие лучшему использованию основных и оборотных средств;

- как средство, стимулирующее получение высоких результатов производства;

- как средство регулирования размера кредитных вложений;

- как средство обеспечения доходов банка, компенсации его издержек;

- как средство выражения эффективного использования кредита;

- как средство возможности соизмерения ценности настоящих и будущих благ.

Все перечисленные функции процента действительно характеризуют его проявление как экономической категории, но под функцией мы понимаем специфическое проявление сущности явления. Следовательно, функция должна проявлять себя на протяжении всего периода существования данной экономической категории.

Поэтому в условиях развития рыночных отношений и трансформации функций ссудного процента, с учетом требований специфики его проявления, следует выделить следующие его функции: распределительную,

178

стимулирующую и функцию сохранения ссудного капитала и средства возможности соизмерения ценности настоящих и будущих благ.

Распределительная функция: связана с распределением ни всей стоимости, а только вновь созданной; передача части вновь созданной стоимости сопровождается сменой собственника. II .пата носит обязательный характер

Стимулирующая ' функция: ссудный процент стимулирует не только рациональное использование кредитных ресурсов, но и рациональное управление активами и пассивами бкнка в условиях угрозы процентного риска

Функция сохранения ссудного капитала: ссудный процент является своеобразной ценой (платой) кредитору за риск отчуждения его собственных временно свободных ресурсов. Ссудный процент выступает гарантией возврата не только суммы выделенной ссуды, но и сохранения стоимости,

Функция средства возможности соизмерения ценности настоящих и будущих благ. Функция создаст возможность с помощью дисконтирования соизмерять ценность настоящих и будущих благ, и, следовательно, строить шкалу предпочтений во времени

1. Распределительная функция. Поскольку ссудный процент - это цена заемных денег, то, как и любая цена, он выполняет функцию распределения денежного и соответственно реального капитала среди различных предприятий, фирм и инвестиционных объектов. Согласно этой функции имеющиеся в наличии деньги распределяются между теми заемщиками, степень доходности или ожидаемая норма прибыли которых является достаточно высокой, следовательно, гарантируется выплата процентов. Процент, выполняя свою функцию, распределяет реальный капитал между теми отраслями, где он окажется наиболее производительным и, соответственно, наиболее прибыльным. Такое размещение финансовых ресурсов работает в интересах общества в целом.

Процент не выполняет идеально задачу распределения ссудного капитала в целях наиболее производительного применения, но перекладывая затраты, связанные с уплатой ссудного процента на потребителей, крупные промышленные субъекты в состоянии контролировать предложение и манипулировать своими ценами.

Большой размер и престиж крупных промышленных предприятий, холдингов также позволяет им получать ссуды на более выгодных условиях, пока на рынке денежного капитала не появятся менее известные компании, ожидаемые прибыли которых фактически могут быть выше.

2. Стимулирующая функция. Ссудный процент - не пассивный участник кредитной сделки, он оказывает стимулирующее воздействие на функционирование заемных средств, эффективное использование ссужаемой стоимости. Необходимость выплаты процента стимулирует заемщика к получению максимальной прибыли в условиях рыночной конкуренции, чтобы расплатится с кредитором и иметь средства для расширенного воспроизводства. Если предприятие не будет рационально применять заемные средства (а также и собственные), то проценты за пользование ссудой поглотят всю его прибыль.

В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств на платной основе является выгодным только при покрытии ссудами временных и необходимых дополнительных потребностей. Всякое излишнее использование ссуд снижает общий уровень рентабельности вложений.

Посредством процента стимулируется объем привлекаемых банком депозитов: необходимость увеличения банковских ресурсов (особенно депозитных) приведет к повышению депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны банка. Реализуется эта функция на практике использованием дифференцированных процентных ставок, изменяющихся в зависимости от общих показателей эффективности кредитного объекта, снижением риска, доходов кредитования, характеристики клиентов.

3. Функция сохранения ссудного капитала. При изучении этой функции ссудного процента следует учесть, что сохранение стоимости средств, отданных во временное пользование происходит в том случае, если к кредитору от заемщика возвращаются суммы равноценной стоимости, предоставленным во временное пользование.

Большое значение эта функция процента имела в первые годы становления независимой экономики Украины и ее банковской системы. В период с 1992 по 1994 годы в связи с инфляцией, банки в процессе кредитования перекладывали риск обесценения украинской валюты (карбованца) на всех заемщиков. Это достигалось посредством взыскания высокой процентной ставки по ссудам - до 600 процентов годовых, а также начислением сложных процентов по кредитным операциям.

Важное значение имеет эта функция и в настоящее время. При постоянном росте вкладов населения в банки, основным из факторов их дальнейшего роста является величина процента. Для того, чтобы выполнялось объективное требование этой функции процента, величина процентных ставок по вкладам не должна быть меньше темпов инфляции.

Ссудный процент, таким образом, являлся известной гарантией возврата не только суммы выданных ссуд, но и сохранения стоимости, предоставленной во временное пользование.

4. Функция средства возможности соизмерения ценности настоящих и будущих благ. Важным фактором, влияющим на уровень

180

процента, является взаимодействие спроса и предложения на денежном рынке.

Как и любая цена, процент становится результатом торга и устанавливается на уровне, обеспечивающим равновесие ссудного капитала.

Это происходит потому, что при высоких ставках всё больше экономических субъектов начинают предпочитать текущему потреблению потребление в будущем. Отсюда вытекает четвертая функция процента -создание возможности соизмерять ценность настоящих и будущих благ, и, следовательно, строить шкалу предпочтений во времени. Наличие дифференцированной шкалы процентных ставок и разнообразных форм вложений способствует развитию кредитной системы, так как у потребителей появляется широкий выбор размещения денежных средств.

Функции процента определяют его роль в экономике.

8.3. Роль и границы ссудного процента

Процент - это экономическая категория, диалектически связанная с кредитом, поэтому его изменения обусловлены сферами функционирования кредита.

Как любое экономическое явление ссудный процент имеет границы, в рамках которых реализуется его сущность.

Верхней границеи ссудного процента принято считать

рентабельное!ь производства мемшиков, так как источником

пропета являеюя его прибыль, которой он должен делиться

с кредитором

В кризисные периоды экономики, при высокой инфляции максимальный уровень ссудного процента превышает среднюю норму прибыли.

Нижняя фашша ссудного процент стреми гея к нулю, если рассматривав ее с теоретической почки фения

Нижним пределом ссудного процента являются издержки кредитора (банка) в том случае, если он выступает посредником в распределении временно свободных денежных средств от их собственников к заемщикам.

На практике величина ссудного процента постоянно колеблется в указанных пределах, учитывая объемы требуемых и имеющихся кредитных ресурсов, интенсивность инфляционных процессов, кредитных рисков.

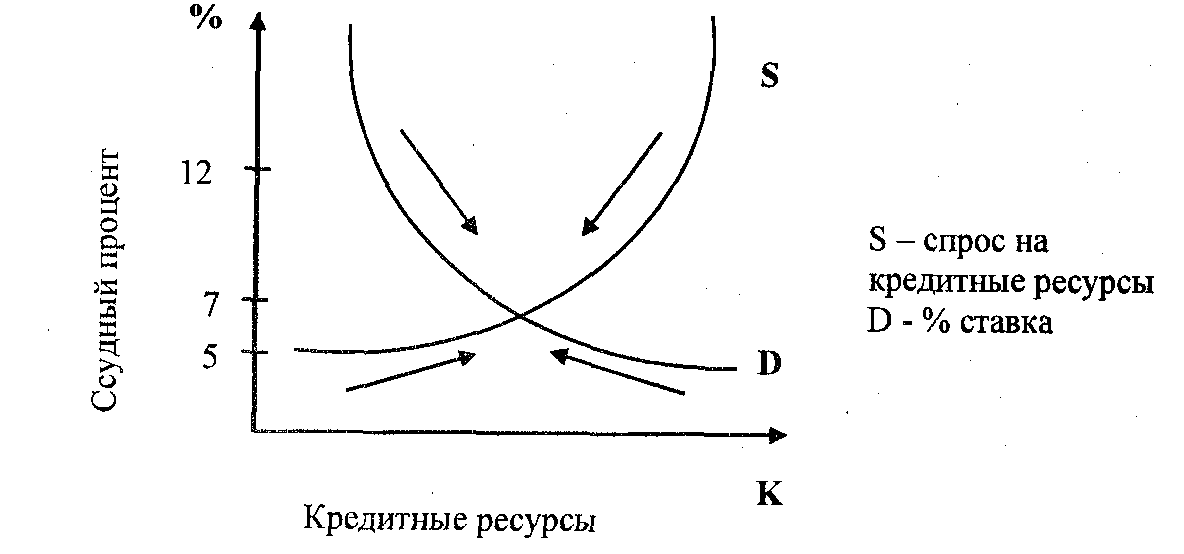

В самом общем виде формирование ссудного процента представляет собой формирование равновесной цены кредитных ресурсов, при которой спрос на ссуды со стороны тех, кто предпочитает иметь товары и услуги в настоящее время, уравновешивается предложением ссудного капитала со стороны тех, кто предпочитает получить проценты за временное отчуждение средств.

Графическое изображение этих процессов представлено на рис. 8.1.

Рис. 8.1. Определение равновесной цены кредитных ресурсов

На рис. 8.1. показано, что при равенстве спроса на кредитные ресурсы и их предложения равновесная цена кредитных ресурсов равна 7%.

Если процентные ставки находятся на уровне 5%, то возникает избыток спроса, и процентные ставки начинают расти, побуждая большее число экономических субъектов делать сбережения, пока спрос и предложение не придут к равновесию на уровне 7%.

Если процентные ставки находятся на уровне 12%, то возникает избыток предложения, и кредиторам приходится снижать процентные ставки, чтобы стимулировать заимствования. Одновременно с этим снижение процентных ставок заставит некоторых экономических субъектов сократить свои сбережения, например, в банках, что приведет к уменьшению ссудных капиталов.

Колебание среднерыночной ставки процента зависит от стадии промышленного цикла. На разных его фазах средняя норма ставки процента изменяется различным образом.

В начале промышленного подъема норма ставки процента остается низкой, несмотря на значительное повышение нормы прибыли, так как на

182

этой стадии товаропроизводители используют преимущественно собственный, а не заемный капитал. Спрос на заемный капитал очень невысок, а предложение возрастает.

На высшей стадии промышленного цикла норма ставки процента значительно возрастает, так как увеличивается спрос на заемный капитал.

В период кризиса норма ставки процента резко достигает максимальных размеров. Растет спрос на ссудный капитал и падает его предложение, происходит «погоня» за деньгами и как за платежным средством, и как средством накопления. Все стараются изъять деньги из банков. Товары не реализуются, деньги используются для платежей по ранее выданным долговым обязательствам.

В фазе депрессии норма ставки процента минимальная. В этот период резко возрастает предложение ссудного капитала, а спрос на него падает. Предложение учитывается в результате упадка и застоя производства: часть капитала, функционирующего ранее (в период подъема) в промышленности и торговле, высвобождается в денежной форме и притекает в банки в виде вкладов. Таким образом, накопление ссудного капитала в период депрессии приводит к уменьшению действительного капитала.

Таким образом, движение ссудного капитала в целом происходит в направлении, обратном движению промышленного капитала

Роль ссудного процента можно определить в следующих направлениях: 1. Процент, выполняя распределительную функцию, участвует на:

- макроуровне - в распределении национального дохода;

- микроуровне - в распределении прибыли между кредитором и заемщиком. Распределение вновь созданной стоимости через процент возникает на базе кредитных отношений.

Посредством нормы процента уравновешиваются соотношение спроса и предложения кредитных ресурсов. Процент содействует рациональному сочетанию собственных и заемных средств.

2. Процент, выполняя стимулирующую функцию, выступает движущим мотивом осуществления кредитных отношений. Ссуда денег, как уже отмечалось, есть отчуждение права собственника на присвоение с помощью денег чужого труда и реализация этого права в возрастающей стоимости ссуды при ее возврате. Тем самым процент за кредит возникает, с одной стороны, как результат, а с другой - как условие выбора собственником альтернативного варианта отчуждения принадлежащих ему денежных средств.

3. Важную роль ссудный процент имеет для развития банков. Значение процента является важным для банка, так как привлечение и предоставление ссуд - это основное назначение его деятельности. В зависимости от того, платит или взимает банк проценты, они делятся на активные и пассивные.

Если банк взимает проценты за ссуды, он получает активные проценты, которые представляют собой процентный доход.

Если банк уплачивает проценты своим клиентам, то это будут пассивные проценты, которые составляют процентный расход. Разность между общими суммами полученных банком процентов за выданные ссуды и уплаченных им процентов по депозитам и прочим вкладам представляет собой процентную маржу, т.е. доход банка. Она признана покрыть его основные операционные расходы, обеспечивать выплату и прибыль, необходимую для осуществления нормального процесса расширенного воспроизводства банковской деятельности.

Посредством процента осуществляется регулирование объема и структуры привлекаемых банкам ресурсов. Особенно велика роль в привлечении вкладов населения как стимула привлечения наиболее дорогих ресурсов в оборот банка.

Велика роль ссудного процента как инструмента управления ликвидностью банковской системы. Он является одним из инструментов денежно-кредитного регулирования и управления ликвидностью банковской системы в целом. Воздействия на общие условия предложения кредита, центральные банки всех стран своей процентной политикой оказывают значительное влияние на уровень доходов.

4. Ссудный процент, гарантирующий сохранение стоимости кредитных ресурсов (временно привлеченных средств), создает объективные предпосылки для поддержания роста экономики.

8.4. Понятие ставки процента и ее виды

Для определения размера ссудного процента используют показатель нормы процента (ставки процента), который рассматривается как отношение годового дохода на ссуженную стоимость к ее абсолютной величине.

Динамика средней нормы процента (средней ставки процента) определяется соотношением спроса и предложения ссудного капитала на рынке. Уровень ставки процента по каждой конкретной ссуде также зависит от множества факторов.

Процентная ставка может классифицироваться по различным критериям.

Относительиым количественным выражением ссудного процента является ставка процента, а абсолютным - процентные числа (процентный доход)